出品 | 妙投APP

作者 | 李昱佳

头图 | 视觉中国

核心看点:

扫地机真正好用+行业低渗透率,降价换量具备可行性;

多方面优势加持,龙头公司以价换量受益最大;

科沃斯VS石头科技,谁的估值性价比更高?

将近2年的回调后,扫地机器人行业景气度终于要调头向上了。

2020年、2021年的“自动化”、“智能化”浪潮推动扫拖一体机器人市场扩张后,全球疫情下的消费降级导致行业陷入“额涨量跌”的增长困境:2021年国内市场零售量578万台,同比下滑11.6%,2022年销售额同比微增3.4%,销量同比再度下滑23.8%(奥维云网数据)。

行业龙头科沃斯、石头科技的股价也分别从2021年中的高点(250.31元,1061.52元)跌去了68%、68.5%,被戏称为“韭菜收割机”。

(图片来源:choice数据)

扫地机器人历经产品迭代已实现真正的智能和解放双手,但行业渗透率仍处在较低水平时销量却过早进入负增长,不合常理。经过分析,妙投认为矛盾的主因是扫地机的高定价阻碍了渗透率的进一步提升。

所以,当行业增长逻辑在2022三季度由量价齐升转变为降价换量后,扫地机的销量就迎来了一波强势反弹,但12月的疫情和1月的春节再次压制了需求释放。

今年随着消费力的持续修复,以及科沃斯、石头科技3月底、4月初密集的新品发布,势必带动老产品价格进一步下行,换来销量的强势反弹。这样的逻辑下,科沃斯和石头科技有望受益最大,业绩和股价也即将迎来拐点。

真正好用+低渗透率,降价确实能换来销量的大幅提升。

以价换量能够实现的前提,一是行业的渗透率低,降价可以迅速抢占市场份额,二是产品真正好用消费者愿意买单,目前看全能基站类扫地机行业两点都已具备,原来的高定价降至4000元以内,有望迎来销量反弹,带动相关企业业绩和估值的修复。

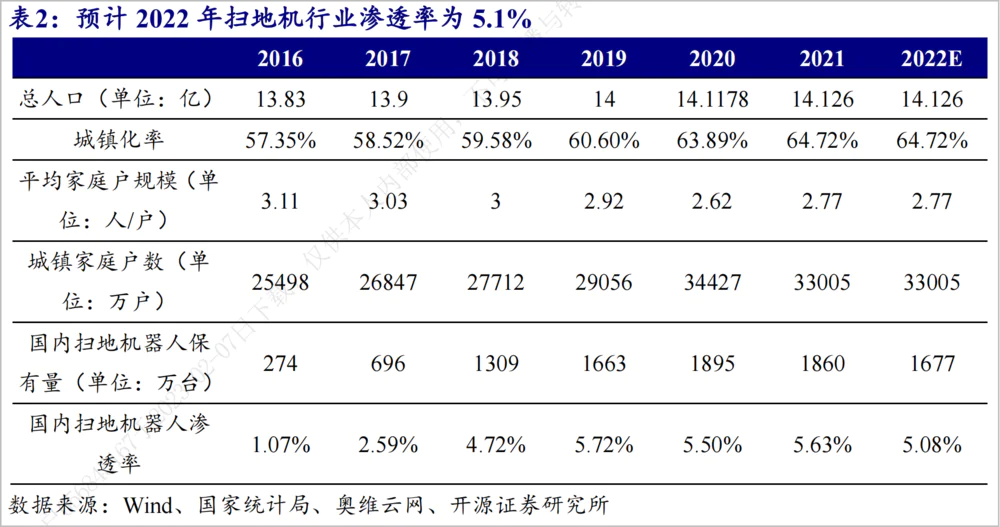

(1)行业渗透率仅有5%,仍处导入期。

激光雷达测距技术成本下行,上游零部件已经基本实现国产化,产品持续迭代创新下,国内扫地机行业渗透率从2016年的1.07%提升至2021年的5.63%,2022年销量下滑后有可能已下滑至5.08%,仍处在较低水平。

据国联证券测算,若将2021年清洁电器总保有量和渗透率作为国内扫地机未来的天花板,且成熟扫地机价格降至3000元以下,理想状态下保有量可达6197万台,渗透率13%;若下降至2000元,保有量有望达8380万台,销量达2980万台/年,渗透率达17%。

而且国内品牌在全球市场的份额不断提升,海外对吸尘器接受程度更高,未来国内扫地机可凭借产品力和价格优势进一步开拓海外市场。

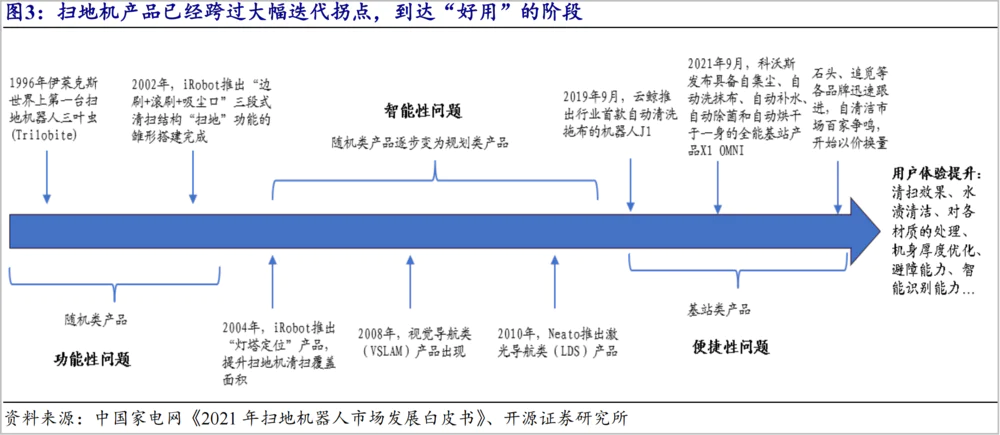

(2)产品历经迭代,已够用、好用,潜在消费者多。

扫地机在历经迭代以后,已从过去随机碰撞式清扫,提升为激光/视觉导航全局规划定位、全能基站自清洁产品,真正做到了功能性(扫地)、智能性(导航定位规划清扫路线)、便捷性(解放双手,大大减少人工干预工作量)兼备。

懒人经济下,以自清洁版和全能版为代表的深度清洁体验、全自动化产品受到市场热烈追捧。2021年上半年市面上全能版(自清洁&自集尘版)扫地机器人寥寥无几,但到了2022年上半年,全能版扫地机器人开创并占领了4000元以上扫地机器人市场,市占率超84%。

所以,在足够好用、实用的基础上,行业今明两年的新品研发方向将主要对清洁能力和避障系统的优化,基本不会再出现2019-2021年自清洁、全能基站这样的大创新。企业的战略重心也将从聚焦新品创新带动量价齐升,向优化产品、以价换量转变。

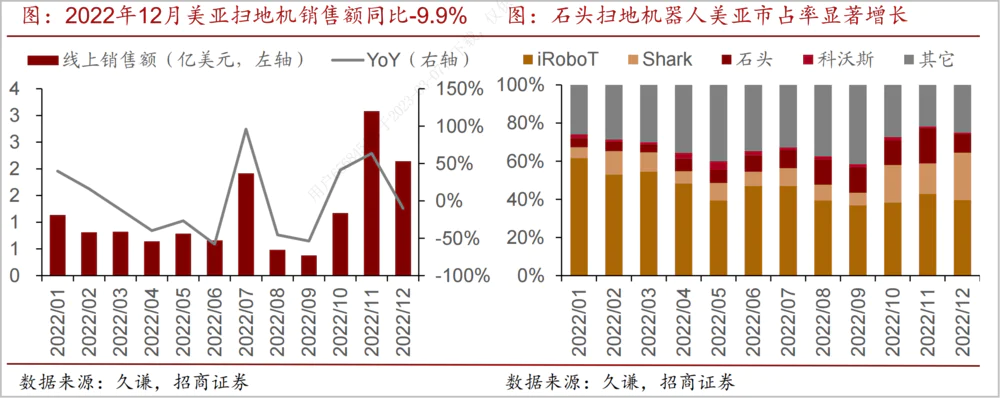

事实上,从月度数据看全能基站类产品降至4000元以内后,销量提升非常明显。

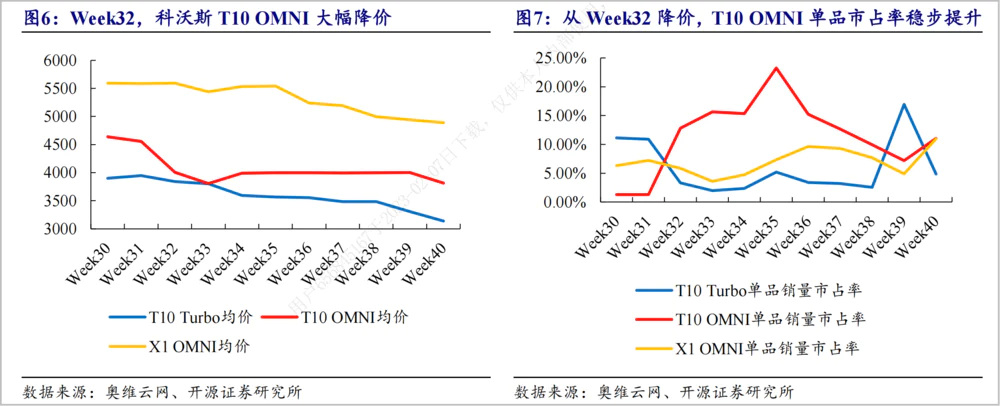

据AVC数据,2022年9月科沃斯三款核心产品T10OMNI(全能基站)、T10Turbo(单自清洁基站)、X1OMNI(全能基站)价格依次显著降价后,降至4000元以内的T10OMNI销量市占率在Week35提升至23.27%,并带动科沃斯品牌市占率提升,单品销量市占率拉动作用显著。

同期AVC数据显示,石头科技核心产品G10(单自清洁基站)、G10S(全能基站)、G10SPro(全能基站)价格分别降至3566元、4396元、5288元(较7月份均价分别下降6%、8%、7%),销量弹性最高的也是全能基站产品G10S系列。不过G10S价格始终位于4000元以上,所以销量市占率弹性低于科沃斯T10OMNI。

(注:12月、1月由于疫情爆发和春节,销量弹性被压制下滑。)

另一方面,我们可以类比空调、智能手机,均价的下降对渗透率的提升起到了绝对的推动作用。可以说在渗透了价格不敏感的尝鲜者后,过高的产品定位和价格成了扫地机销量进一步提升的最大阻碍。

所以3月底至4月即将到来的科沃斯、石头科技新品密集发布,老款全能基站类产品价格还有望进一步下探,再加上消费力的进一步修复和随之而来的“618”大促,销量弹性有望真正得到释放,带动行业渗透率快速提升。

以价换量逻辑下,龙头公司受益最大。

不论是从海内外的竞争格局,还是多方面优势下的成本下行空间对比,以价换量逻辑下科沃斯、石头科技等龙头公司受益最大。

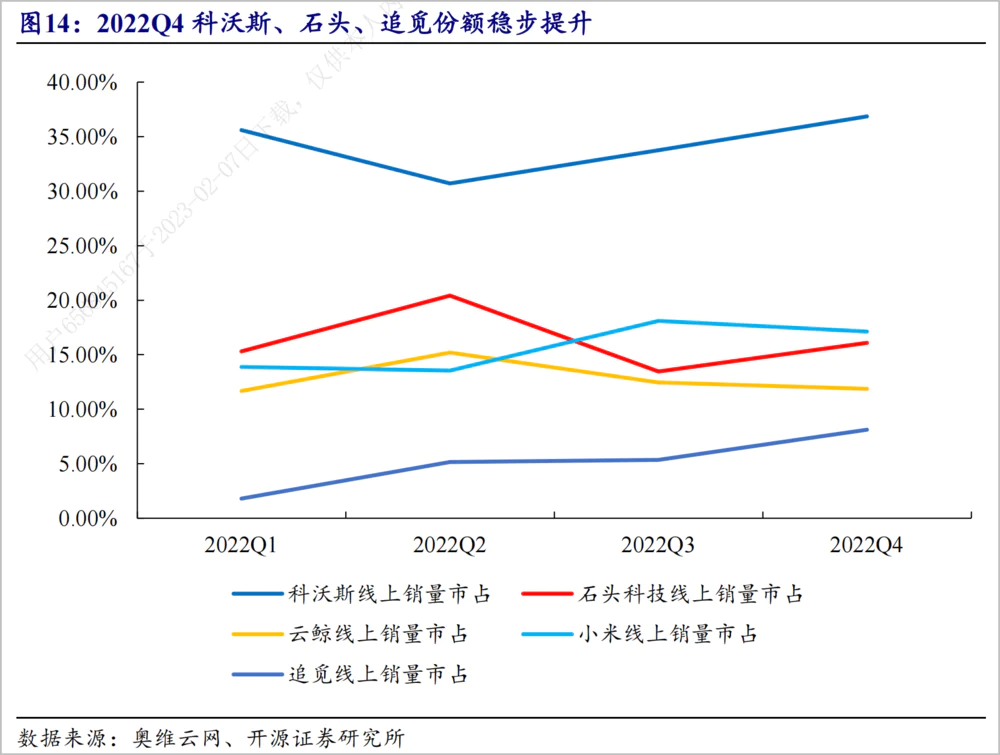

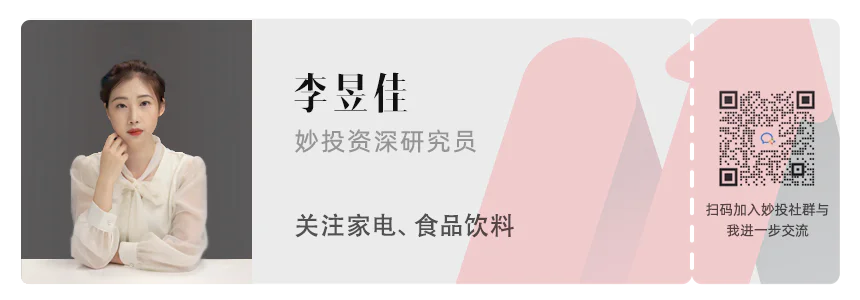

(1)从国内市场的竞争格局对比,科沃斯、石头、追觅头部品牌的全功能基站产品,在以价换量逻辑下受益最大。

头部品牌的全能基站产品力更高这一点毋庸置疑,此前的高定价导致一部分顾客流向二线品牌。但降至4000元以后产品性价比凸显,削弱了二线品牌的价格优势,开始挤压他们的市场份额。

事实上,2022年8月头部企业陆续开启降价后,科沃斯、石头、追觅四季度线上市占率分别提升了3.1pct、2.6pct、2.8pct至36.9%、16.1%、8.1%,云鲸和小米份额则持续下滑。2023年1月科沃斯、石头、追觅和云鲸市占率进一步提升,分别达到37.4%、21.9%、6.8%和14.4%,行业CR4份额合计达到80.5%,

另据AVC数据,2022年全年非自清洁产品销量持续萎缩,全年非自清洁产品销量约107.62万台,同比下降63%。

而头部品牌不仅当前的全能基站产品更丰富,强研发力也支撑了未来全能基站品类的丰富度和可降价单品数量的增加。所以在以价换量下,不仅目前受益单品能够持续冲抵非自清洁产品的销量下滑,未来也将持续保持行业集中度不断向自己靠拢。

(2)从国外市场的竞争格局对比,石头科技的先发优势大,2023年有望受益于海外需求回升进一步巩固市场份额。

国外市场,2022年科沃斯市占率约1.6%,石头科技扫地机器人在美国市场持续发力,2022全年市占率达到10.8%,先发优势明显。

2023年欧洲需求企稳回升,北美、亚太市场扫地机需求将延续较快增长,以全能基站扫地机为代表的的高端产品有望延续热销,石头科技海外先发优势有望进一步提升,贡献更多业绩增量。

(3)从成本上对比,科沃斯、石头科技头部品牌的成本优势更大,降价空间更足。

产业调研数据显示,2023年龙头品牌的扫地机器人新品成本,因配件自主化、供应链等优势有望下降10%左右,有望带动核心扫地机器人产品售价进一步下探3000-3500元。

以科沃斯为例,其零部件布局几乎完成自产布局,伴随未来芯片国产替代、电池自产自用、电机国产替代等,多方面都存在较大降本空间。

多家机构调研后预测,全能基站扫地机高性价进一步凸显后,行业2023年销售额有望同比提升15%~20%,销量同比提升20%~25%,科沃斯、石头科技龙头公司的核心品类销量有望提升30%+。

科沃斯VS石头科技,谁的估值性价比更高?

2022年前三季度,科沃斯和石头科技业绩都大幅下滑,二者相比,科沃斯三季度时净利润几乎腰斩,净利润修复空间更大。

(数据来源:choice数据)

假设科沃斯、石头科技产品均价下调10%,销量提升高于行业平均水平(25%)取30%,则2023年的营收规模约同比提升20%。

毛利率综合考虑原材料成本下和海运费的下行,科沃斯规模效应下的管理费用率下行,毛利率相较于2022Q3略有提升至49.7%,石头科技由于规模效应小毛利率略有承压下降至48.27%。

科沃斯、石头科技净利率在销售毛利率上综合不再聚焦新品研发后研发费用率的下行,销售费用率的持平下,提升4个百分点分别至11.45%、20.23%。

对应科沃斯2023年净利润20.86亿元,市盈率在景气度提升及龙头溢价给予30倍,对应2023年总市值约625.8亿元,较3月15日收盘总市值仍有31.2%的提升空间。

对应石头科技2023年净利润约15.63亿元,市盈率在景气度提升及龙头溢价给予28倍,对应2023年总市值约437.64亿元,较3月15日收盘总市值仍有36.33%的提升空间。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论