出品|妙投APP

作者|丁萍

头图|视觉中国

核心看点:

因商业模式和定位差异,大环境发生变化,阿里巴巴业绩受到的冲击最大,京东次之,反观拼多多却逆势坚挺;

京东和拼多多开始加大投入,追求成长性,而阿里巴巴进一步“缩衣紧食”,注重盈利能力;

三家电商企业未来均面临着挑战和机会,其中拼多多的挑战对其基本盘的影响相对较小,面临的机会相对更多。

2022年,是电商行业挑战与机遇并存的一年。

三个挑战:

一是互联网用户天花板几近触顶,截至2022年底,我国网民人数达到10.67亿人,仅同比增长 3.4%,存量竞争加剧;

二是短视频和直播的强劲增长,瓜分了传统电商的注意力和购买力;

三是多地疫情管控加严导致物流受阻,整个电商行业不可避免地遭受冲击。2022年全年的实物商品网上零售额为119642亿元,仅同比增长10.7%。

一个机遇:2021年反垄断政策出台,反对资本无序扩张,但2022年一系列政策利好落地,国内互联网政策有所回暖。

大环境变化,阿里巴巴、京东和拼多多获得了不同的业绩表现,同时也在积极求变。那么,本文将围绕经营模式、战略转变方向,来探讨它们业绩差异背后的逻辑以及未来的挑战和机会。

一、业绩差异背后的逻辑

透过2022年财报,我们可以发现,变局之下,阿里巴巴受到的冲击最大,京东次之,反观拼多多却逆势坚挺。

2022年(阿里巴巴采用的财年,为方便对比,妙投统一用自然年),阿里巴巴实现营业收入8646亿元,同比增长3.37%;其中由淘宝天猫的佣金和广告收入构成的客户管理收入为2935.25亿元,同比下降6.77%;

2022年,京东实现营业收入10460亿元,同比增长9.95%;其中自营业务收入有8650.62亿元,同比增长6.06%;2022年,拼多多实现营业收入1306亿元,同比增长38.97%。

同为电商企业的阿里巴巴、京东和拼多多之所以获得了不同的业绩表现,主要是因商业模式和定位差异。

虽然阿里巴巴、京东和拼多多均属于电商企业,但三者商业模式存在本质区别:阿里巴巴和拼多多的电商业务主要是采取轻资产平台模式,收入来源是广告、交易佣金以及技术服务费,做的是流量生意(拼多多在2020年四季度新增了自营业务,但该业务目前在逐渐收缩)。

而京东的电商业务是以自营为主,本质上是一家零售商,赚的是商品差价。2022年四季度,京东自营业务收入占比80%左右。

相比平台模式,自营模式的抗风险能力相对更强。

这是因为,自营模式下,京东承担商品质量背书,京东物流保证物流时效,定位中高端,用户粘性更强,相比平台模式,受到消费市场低迷和市场竞争加剧的冲击相对较小。此外,3C作为京东自营的核心品类,相比日用百货、服装等受到快手、抖音等短视频的冲击更小。

这就是为何京东2022年的收入增速要高于阿里巴巴。

那为何同为平台模式的拼多多却能逆势增长?这是因为,在经济低迷的影响下,占领低价心智的拼多多受益于消费者对“性价比”的追求。此外,拼多多社区团购业务也超预期增长。

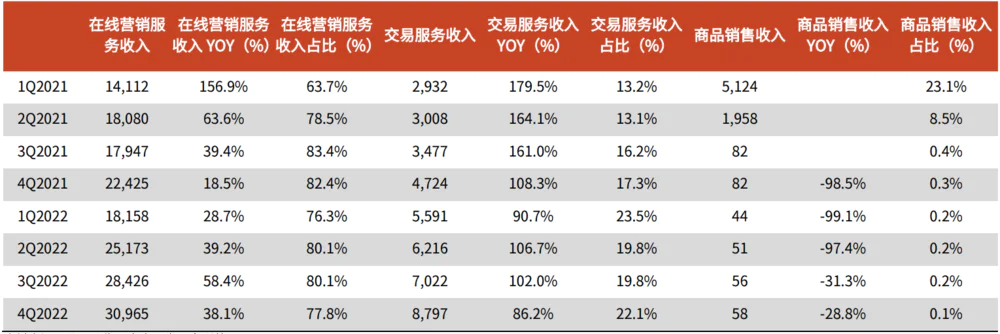

拼多多营业收入主要来源于三部分:营销服务收入(广告推广)、交易服务收入和商品销售收入,其中交易服务主要包括0.6%的技术通道费和多多买菜的抽佣,2022年四季度,拼多多交易服务收入为87.966亿元,同比增长86.2%,主要得益于多多买菜超预期增长。

不过由于四季度疫情导致的履约问题影响比预期大,拼多多实现营销服务收入309.65亿元,同比增速为38.1%,环比下降了约20个百分点。

(数据来源:公司公告)

整体而言,因模式和定位差异,阿里巴巴、京东和拼多多在变局之下获得了不同的业绩表现。而面对大环境发生变化,它们也在积极求变。

二、经营战略如何转变?

随着互联网政策回暖,资本市场偏好再次出现转变,从追求利润切换到成长性。为了迎合资本市场,京东和拼多多也开始加大投入,追求成长性。

(1)京东推出百亿补贴

分业务看,京东收入来源于商品收入(自营业务)和服务收入。其中自营业务是京东绝对的收入大头,包括3C&家电商品收入和日用百货销售收入;服务收入主要是指京东向第三方商家收取的佣金、广告费,以及物流收入和新业务,具体包括平台及广告服务收入和物流及其他服务收入。

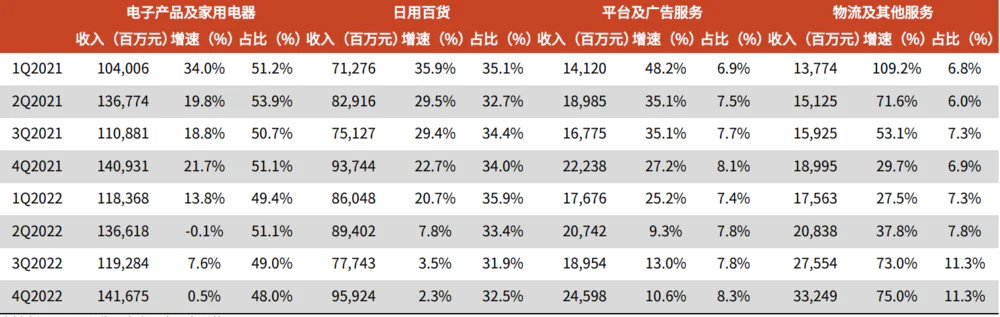

2022年四季度,京东实现营业收入2954亿元,同比增速仅有7.08%,远低于去年同期的22.99%,主要是受其自营业务拖累。

京东自营业务本季度实现收入2376亿元,同比增速仅有1.2%,细分来看,京东3C&家电业务同比增速仅有0.5%,主要是因房地产仍处于恢复期,家电销售相对疲弱,导致电子产品及家电增长受限,2022年四季度,国内家电和通讯产品的零售大盘也同比下滑了11%。

但日用百货业务本季度也仅同比增长2.3%,以及平台及广告服务同比增速仅有10.6%,远低于拼多多同期77.8%的在线营销收入增速。

(数据来源:公司公告)

可见,在不确定的经济环境下,电商市场竞争和用户渗透演变加剧,京东成长性大幅受挫。为了盘活平台流量,强化商品价格竞争力,京东于3月3日推出百亿补贴,并在APP首页开放一级入口。

但根据京东经营属性分析,百亿补贴策略可以强化价格力心智,却很难带来较大的GMV增量。

这是因为,一方面,京东核心自营业务很难参战。据海豚投研表示,京东自营品牌一般都是行业龙头,有比较强的相对溢价权,自营很难大范围进行价格补贴。

另一方面,POP商家(第三方商家)贡献有限。

从平台电商商家的角度,补贴是店铺和京东双方分担,还附带送坑位、流量,因此POP商家参与的意愿较高。但京东本身核心心智是“快”、“好”,偏向于保障户体验层面,而补贴带来的用户多为“图便宜”的用户,补贴带来增量用户价值有限。

由于本次百亿补贴,更多是围绕性价比这一心智展开,可能影响京东自身价格体系,对原自营生态产生一定影响。此外,京东属于重资产模式,长期若持续高强度投入补贴力度,其盈利能力将明显受到侵蚀。

(2)拼多多重回补贴策略

拼多多于2019年6月主动发起百亿补贴,不仅迅速获得市场份额,也占领了低价的用户心智。但因政策环境变化和盈利压力,自2021年二季度起,拼多多的战略重心从追求成长性转向了利润。

不过,2022年四季度数据显示,拼多多似乎又重回烧钱策略。

2022年四季度,拼多多的营销费用支出177.32亿元,营销费用率为44.53%,同比提升了2.78个百分点,主要是增加Temu的推广,Temu于2022年9月上线,是拼多多的跨境平台。

从业务贡献来看,Temu目前仍处在早期阶段,对本季度财报的影响相对较小。因此,接下来我们需要关注拼多多Temu在海外的进展。

与京东和拼多多不同的是,阿里巴巴却采取了相佐的策略战术:缩衣紧食,注重盈利能力。

(3)阿里巴巴“拆家”提效

目前,阿里巴巴有7大业务板块,包括中国商业、国际商业、本地生活服务、菜鸟、云业务、数字媒体及娱乐和创新业务及其他等,其中中国商业是阿里巴巴的核心支柱,涵盖客户管理和其他业务。客户管理业务是基本盘,由淘宝天猫的佣金和广告收入构成,其他收入主要来源于高鑫零售、盒马、天猫超市和进口直营等自营业务。

(资料来源:公司公告)

但自2021年二季度起,受消费需求下降、竞争加剧,以及疫情导致物流受阻等的影响,阿里巴巴的客户管理收入逐渐失速,并且在近三个季度里出现了负增长,2022Q2、2022Q3和2022Q4分别同比降低0.1%、7%和9%,并一直跑输线上零售大盘增速。

(数据来源:公司公告)

核心电商业务萎缩也拖累了阿里巴巴的整体收入增速,在成长性受挫的情况下,阿里巴巴通过降本增效来提升盈利能力。

整体来看,2022年四季度,阿里巴巴实现归母净利润469.1亿元,同比增长68.7%,主要归功于费用上的管控:销售费用同比下滑了16.56%,销售费用率同比下降了2.77个百分点;研发费用同比下滑了13.94%,研发费用率同比下降了1个百分点。

分业务来看,2022年四季度,阿里巴巴中国商业经调整EBITA利润率为34.5%,同比增加了0.8个百分点,主要是收缩了淘特和淘菜菜等业务的投入;其他战略业务均出现了亏损收窄,其中变动幅度最高的业务是本地生活服务,其经调整EBITA利润率为-23.8%,同比收窄了16.9个百分点;而国际商业、数字媒体及娱乐分部的经调EBITA亏损接近盈亏平衡点。

而阿里巴巴近日的组织变革进一步强化了其提效的决心。

3月28日,阿里巴巴集团董事会主席张勇宣布启动“1+6+N”组织变革——在阿里巴巴集团之下,将设立阿里云智能、淘宝天猫商业等六大业务集团和多家业务公司。本次组织架构调整的目的是推动各项业务变得更加敏捷、让决策链路变短、让各业务部门得以更快地响应市场变化,总而言之是为了提高运营效率。

整体而言,京东拼多多开始“撒钱”,追求成长性,而阿里巴巴进一步“缩衣紧食”,注重盈利能力。那么,战略变革之下,它们谁更有看头?

三、未来的挑战和机会

(1)京东

目前来看,京东面临两大挑战:

一是自营业务将触碰天花板。

京东自营业务能否走出困境,一方面靠的是百亿补贴的推动,但上文已经表述,自营业务很难参战;另一方面就要看国内房地产的发展,目前看难言乐观,这将阻碍京东3C&家电业务的增长。

二是平台电商业务扩张缓慢,无法有效抬高集团的估值空间。

京东自营业务属于重资产模式,前期需要较大的资金支持,其盈利能力显著弱于平台化业务。为寻求利润突破以及打开估值想象空间,京东开放第三方物流以及提高第三方商家的收入比例。

但京东平台化业务进展缓慢。从收入占比来看,京东服务收入占比从2017Q4的9.1%提升至2021Q4的19.6%,5年的时间仅提升了10个百分点。

究其原因,一是由于京东自营和平台的双重身份有竞争冲突,难以兼容;二是平台电商业务具备网络效应,但相较于阿里巴巴和拼多多,“零售基因”较重的京东在流量获取上并不占优势,因而不利于其平台化业务的开展。

且随着行业存量竞争加剧,消费环境低迷,京东很难加快平台化业务扩张速度,就无法有效提高其盈利能力和估值空间。

机会在于京东物流。

京东物流作为京东的三驾马车之一,也是京东最为重要且不可或缺的。京东物流为京东提供良好的物流体验,是京东与阿里巴巴、拼多多等电商巨头形成差异化竞争的关键一环。

京东物流对京东的意义有三:一是更好地支撑电商业务,提供良好的用户物流体验,保障时效性;二是深度捆绑供应商;三是占存货压资金,发展京东金融业务。

长期来看,京东物流是提高京东业绩预期的最大可能。

在平台电商包围下,自建物流和自有配送体系的重投入构筑起用户体验价值,京东物流成了是京东与阿里巴巴、拼多多等电商巨头形成差异化竞争的关键一环。

长期来看,物流基建的重投入会驱动第三方业务开放性不断增强,规模效应得到释放,京东物流在抬高京东整体营收规模的同时,也可以增厚京东的利润。

(2)拼多多

挑战:拼多多若增加跨境平台Temu的投入,重回补贴策略,这将削弱其盈利水平。

机会有两个:社区团购和出海业务。

首先,拼多多发力社区团购一是引流;二是防御。

社区团购是以高频+刚需+规模大的生鲜品类切入,生鲜作为高频+刚需产品,具备显著的引流效果,为拼多多贡献新增流量。如果没有社区团购的引流,拼多多的用户会加速流失。

社区团购主打性价比高市场,做到极致的低价,目标群体对价格敏感度较高,其三线及三线以下城市的用户数量占比高达70%,与拼多多的用户画像极为相似,拼多多的三线及三线以下城市的用户占比约为60%。

拼多多在在供应链方面的优势更为明显。拼多多做农业电商起家,在农产品经营方面有丰富经验和资源积累,在生鲜布局上具有先天优势。目前来看,拼多多已然成为社区团购的头部玩家。

其次,Temu在海外进展不错,未来有望成为拼多多新的增长点。

七麦数据显示,Temu的APP自在美国上线以来,持续名列下载榜单前列,保持较高热度。目前,Temu已经入驻美国、加拿大、新西兰、澳大利亚和英国市场,并随后入驻更多欧洲地区,覆盖范围愈发广阔。

(3)阿里巴巴

挑战:阿里巴巴的基本盘受到竞对冲击。

阿里巴巴前期借助互联网红利建立“起量”逻辑,通过流量聚集带来强大的网络效应,成为阿里巴巴电商业务中最大的核心壁垒。但电商行业不具备履约壁垒,面对具有流量优势的竞争对手,阿里巴巴容易受到较大挑战。

随着存量竞争加剧,阿里巴巴的核心竞争力被削弱,其龙头地位会逐渐会到抖音、拼多多的挑战。

机会:阿里云有望在业绩和估值上能提高市场预期。

阿里云成立于2009年,是国内起步最早和目前业务规模最大的云厂商。根据IDC,2022H1,阿里云在中国公有云 IaaS+PaaS 市场份额为33.5%(华为云11.1%,腾讯云10.7%)。

业绩层面,过去受短视频大客户TikTok弃用,互联网行业客户需求疲软等影响,阿里云业务增速持续放缓,截至2022年四季度,阿里云收入增速下降至3%。

但考虑到大客户撤出的边际影响逐渐减弱,阿里云收入结构也在优化(非互联网行业收入占比在2022Q4达到53%),且宏观经济复苏后企业IT支出回升,AI风口带来大量算力需求,阿里云仍有较大的增长空间。

结合行业需求和收入结构角度测算,中信证券研究部预计阿里云2023年收入同比增速有望达15%左右。

估值层面,目前阿里巴巴集团各业务将有独立融资并寻求单独上市的可能性,而阿里云率先独立上市的机会最大。

参考AWS估值(2023年6-7xPS, 基于中信证券研究部预测),考虑收入增速及盈利能力差异,给予阿里云2023年2倍PS估值,对应270亿美元估值,对阿里巴巴集团估值贡献约7% 。值得注意的是,AWS约占亚马逊估值一半,这意味着阿里云具备估值想象空间。

整体而言,三家电商企业未来均面临着挑战和机会,其中拼多多的挑战对基本盘的影响相对较小,未来的机会更多。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论