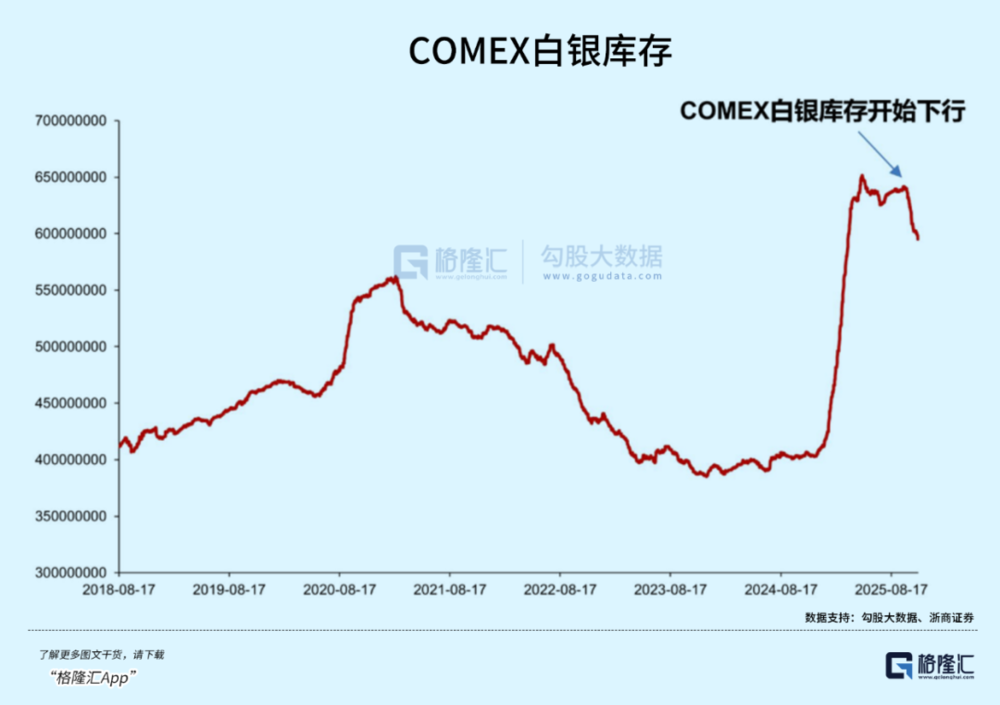

今年8月,COMEX白银库存突然以极其夸张的幅度急剧下滑。

对应到市场上,从8月底开始,国际银价连续突破新高,罕见地跑赢了黄金涨幅。

这一幕,已经有近50年没有出现过了。

尤其是最近一个多月,更是一柱擎天,逼近60美元/盎司。

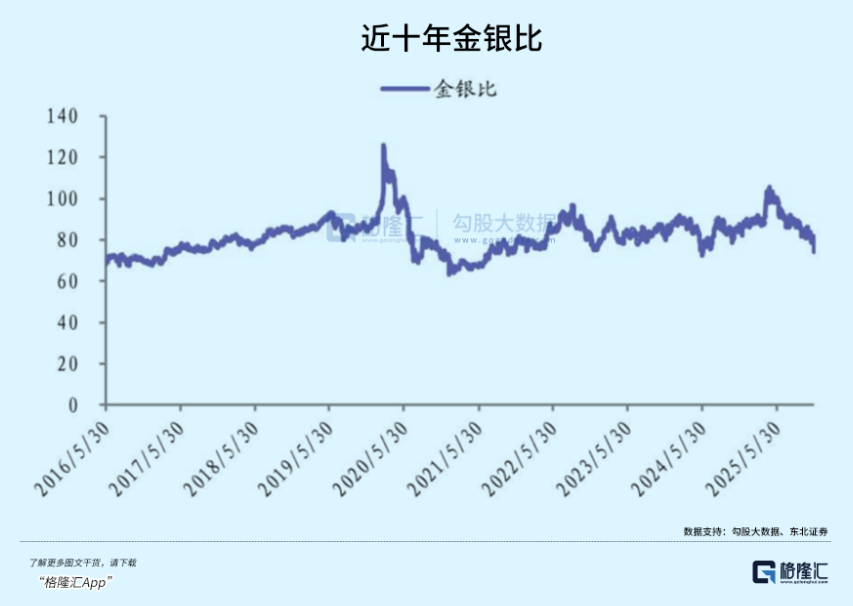

“失效”了数年的金银比,也回归到了72的平均区间。

你可以说这是正常的价值回归。

但代入近两年的市场环境、时代背景,这明显是很反常的。

事出反常必有妖。

01

巨大的缺口

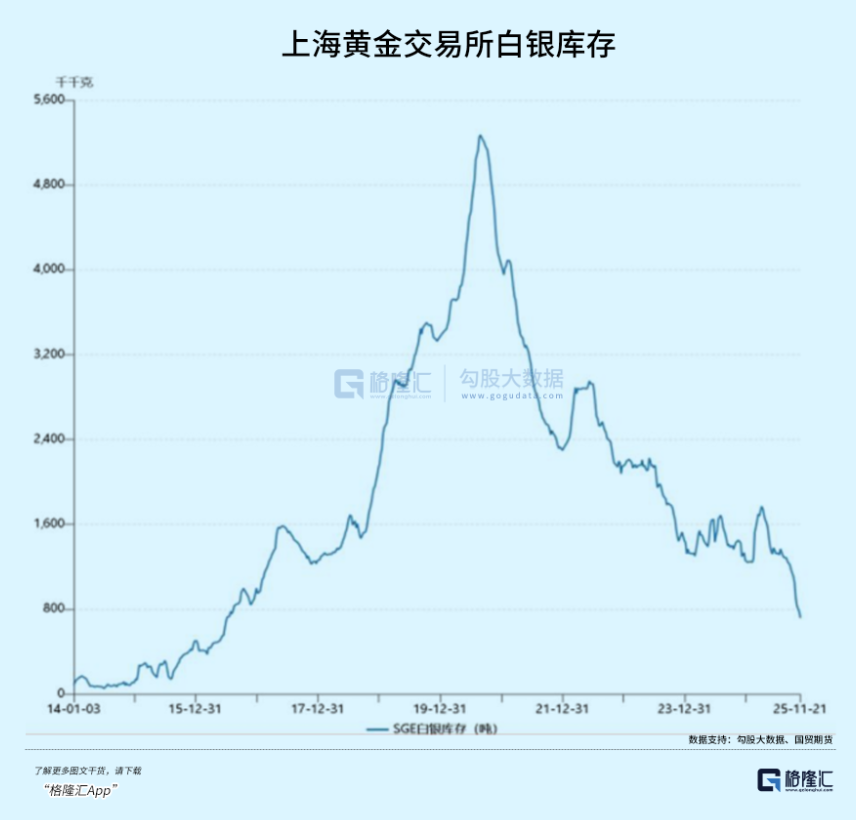

这两年,有一个极其反常的现象:上海金交所(SGE)的白银价格,长期高于国际银价。

正常情况下,上海银价对比COMEX白银的溢价在0.5%-1%左右是合理的(运费和税)。

但在过去一年,这个溢价一度飙升到了10%-12%!

按照当前的银价算,相当于一盎司白银在中国比在美国贵6美元。

巨大的价差吸引着全世界的实物白银疯狂流向东方。

全世界的搬砖党(贸易商),疯狂从伦敦和纽约提取现货白银,装船运往上海。

这种“西银东移”的现象,直接导致伦敦与纽约的库存被持续抽血。

为什么直接用库存的白银?

主要是实物供需严重失衡。

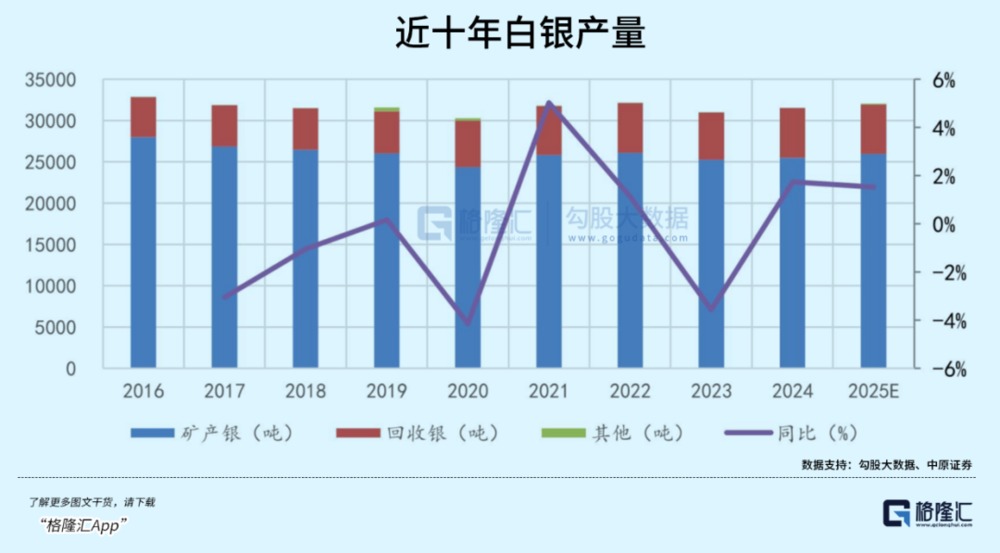

据世界白银协会发布的《世界白银调查》,2023、2024年全球矿产银都约为8.3亿盎司,2025年下降至8.2亿盎司左右。

过去几十年,这个数据一直没有太大变化。

之所以如此,首先是矿石的品质急剧下降。

就像你喝的奶茶兑水越来越多一样,全球主要银矿的矿石品位正在以每年5%-7%的速度下降。

以前挖一吨石头能出300克银,现在可能只有150克。

其次是资本开支严重不足。

过去几年,矿业巨头们都在忙着搞ESG、忙着分红,根本没钱去勘探新矿。

加上主要墨西哥、秘鲁等产银国的罢工和政策风险,想增加供给难于上青天。

而在供给端萎靡不振的同时,需求端却大幅扩张。

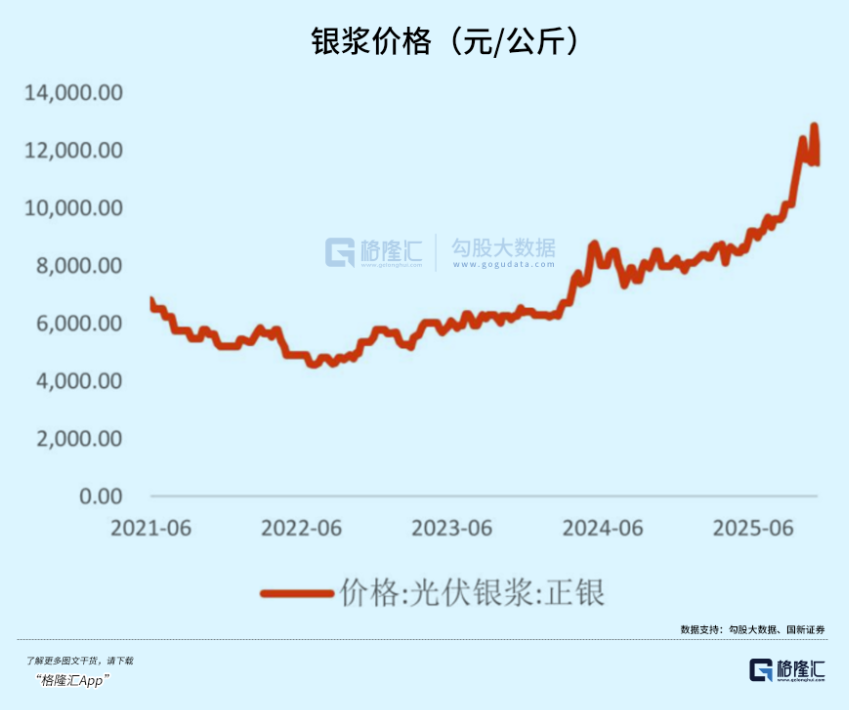

白银是导电性最好的金属,没有之一。

要想发电效率高,就得用银浆。

以前大家都用用PERC电池,现在全行业都在转TOPCon和HJT(异质结)电池。

这就是重点:TOPCon电池的耗银量比PERC高出50%-70%。

2023年,全球仅光伏用银量就达到了惊人的1.93亿盎司,占全球总需求的14%。

据Metals Focus的预测,2024-2025年,随着中国光伏产能的进一步爆发,光伏用银量将突破2.3亿盎司。

这是什么概念?

相当于全球每年挖出来的银子,接近30%都被直接铺在屋顶上晒太阳了,极其难以回收。

将供需放在一起看,我们将看到一组触目惊心的数据:

2021年缺口,5000万盎司;2022年,2.38亿盎司;2023年缺,1.84亿盎司;2024年,2.15亿盎司;2025年,预计9500万盎司……

这是一个结构性赤字。

市场平均每年都要消耗比产出多2亿盎司的白银。

这些缺口靠什么填?

只能靠吃老本,消耗地面上的库存。

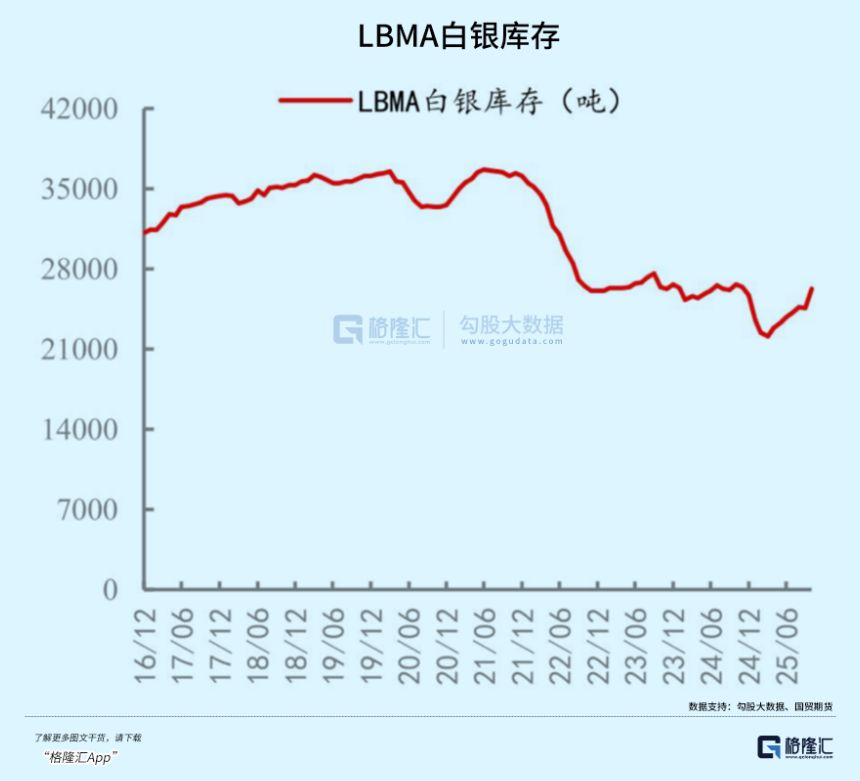

伦敦金银市场协会(LBMA)是全球最大的贵金属现货交易中心,它的库存数据就是市场的底气。

但这个底气正在漏气。

2021年峰值时,LBMA仓库里躺着近12亿盎司白银;截止上个月,这个数字已经跌破了8.3亿盎司。

看着还挺多,相当于全球一年的产量。

但问题是,这8.3亿盎司里,大约有60%-70%是属于各大白银ETF(如SLV)的持仓。

这些白银都是有主的,基本不可能拿出来交割。

LBMA仓库里真正能拿出来并在市场上自由流动的现货,大概在2亿-3亿盎司之间。

再看纽约商品交易所(COMEX)。

2020年,COMEX注册库存曾高达1.5亿盎司。

到2024年,一度跌到了3000万-4000万盎司的区间。

当时的COMEX银价在30美元/盎司左右,也就是说,只要大概12亿美元的资金,就能把COMEX所有的注册库存全部买光!

对任何一家中型对冲基金、乃至中东的某个土豪,这都是可以办到的。

如果库存继续下降,COMEX很可能发生实质性违约。

虽然交易所可以通过现金结算来耍赖,但将彻底引爆市场对实物的恐慌性抢购。

当然,这种事并没有发生。

阻止这件事发生的原因,造就了今时今日的市场格局,与未来可能的风险。

02

回归与反常

为什么黄金会出现前所未有的牛市?

正如我们之前多次讨论过的,很大程度上是信用货币过度超发,破坏了自身的信用,使得“货币”这个属性,小部分回归到黄金身上。

而白银,并不存在这种属性,主要还是工业品和投机品。

那为什么,银价会在大体上跟随金价上涨、下跌?

想要有逻辑的说明这个问题,绕不开被很多人嗤之以鼻的概念:金银比。

1996年至今,金银比的长期均值约为60:1。

每当金银比达到40/70,意味着白银相对比黄金高估/低估,应该做空/做多白银。

简单来说,金银比如果太高,要么白银涨上去、要么黄金跌下来,才能回归到平均区间。

这个规律,曾经得到多次验证。

但2018年9月-2020年8月,金价涨幅超过50%;同期,白银到的最高涨幅只有26%。

这就导致,金银比在2020年初一度飙到129。

所以前几年,很多机构和投资人开始质疑金银比,认为规律已经失效。

实际上有没有失效呢?

事后来看,即便金银比飙到这么极端的位置,但随着银价与金价在2020年齐头并进,金银比在短短半年之内,就从129回归到了70上下的区间。

今年上半年,银价涨幅再次大幅跑输金价,金银比再度出现夸张的上涨,一度达到110。

不过随着时间的推移,目前的金银比为72左右,还是回到了平均区间。

很明显,至少到现在为止,不论金价、银价多么夸张,不论金银比曾达到过多么极端的位置,规律仍然存在。

根据世界黄金协会在12月4日发布2026年展望,乐观情况下,金价在明年或许还有15%-30%的上涨区间。

在金银比的叙事中,金价的上涨空间,一定程度上也是白银的上涨空间,因为金银比最终都会回归到平均区间。

从这个角度长期来看,白银接下来的上涨区间不会相差太远。

但这只是理想情况。

金银比回归均值,是个最终的结果。

问题是在近几年,为什么会接连出现极端情况?

就说最近的一次。

2025年上半年,COMEX白银库存曾大幅回升,甚至一度超过了2020年的峰值。

这很大程度上导致了白银价格涨幅远不如黄金,导致上半年金银比的极端上升。

但从4月份开始,尤其是8月份之后,库存又在急剧下降,降幅远高于2020-2024年那一波。

这也能在一定程度上解释,为什么上半年萎靡的银价,会在近两个月突然爆发。

最终使得金银比在最近几个交易日,又回归到均值区间。

很明显,这一连串行为和数据,是不正常的,至少不是市场自发形成的结果。

增加库存是主动的行为。

其目的,现在回过头看,显然是人为压制银价上涨。

这就出现了两个问题。

第一,这些白银是哪来的?

在产量没有上涨、需求量没有减少的情况下,包括伦敦、上海等全球各大交易所白银库存都在急剧减少,为什么只有纽约的白银库存一度高速上升?

最核心的原因,是特朗普政府将白银纳入"关键矿产清单",并可能对进口白银征收25%-50%关税,造成了全球市场恐慌。

这种预期导致全球白银大规模流向美国。

2024年底到今年上半年,COMEX白银库存的增长量,约为LBMA库存减少量的50%。

2025年,全球白银ETF总持仓量攀升11.3亿盎司,最大白银ETF(iShares Silver Trust)持仓从2月初的4.7亿盎司增至11月的5.32亿盎司,增幅达11.5%。

而它们的新增持仓,主要都在COMEX认证仓库,直接推动库存增长。

第二,是不是真到头了?

9月25日,特朗普宣布实施新一轮关税,部分白银关税代码被列入豁免清单,减轻了市场恐慌。

随后,COMEX库存以前所未有的速度高速下滑。

很大程度上导致银价在最近一个月的剧烈波动。

正常来说,COMEX的白银库存至少要降到2024年上半年的水平,现在还远远没有到头。

但11月,美国政府又将白银列入关键矿产清单。

政策反复无常,很可能导致现货白银再一次回归到COMEX,再一次压制银价上涨。

等到某个时候再变动政策,再次大量释放,再一次引发类似最近一个多月的白银行情。

这不是没有可能的。

也正是因为这个原因,虽然有金银比这个硬指标的存在,但没有人敢断言白银的具体行情。

人为操控的因素太大了。

03

尾声

自从世界上最后一个银本位国家——民国政府进行法币改革。

白银就彻底失去了货币属性,全球银矿大量关闭,市面上流通的白银,变得非常有限。

白银从此成为彻底的工业品和投机品。

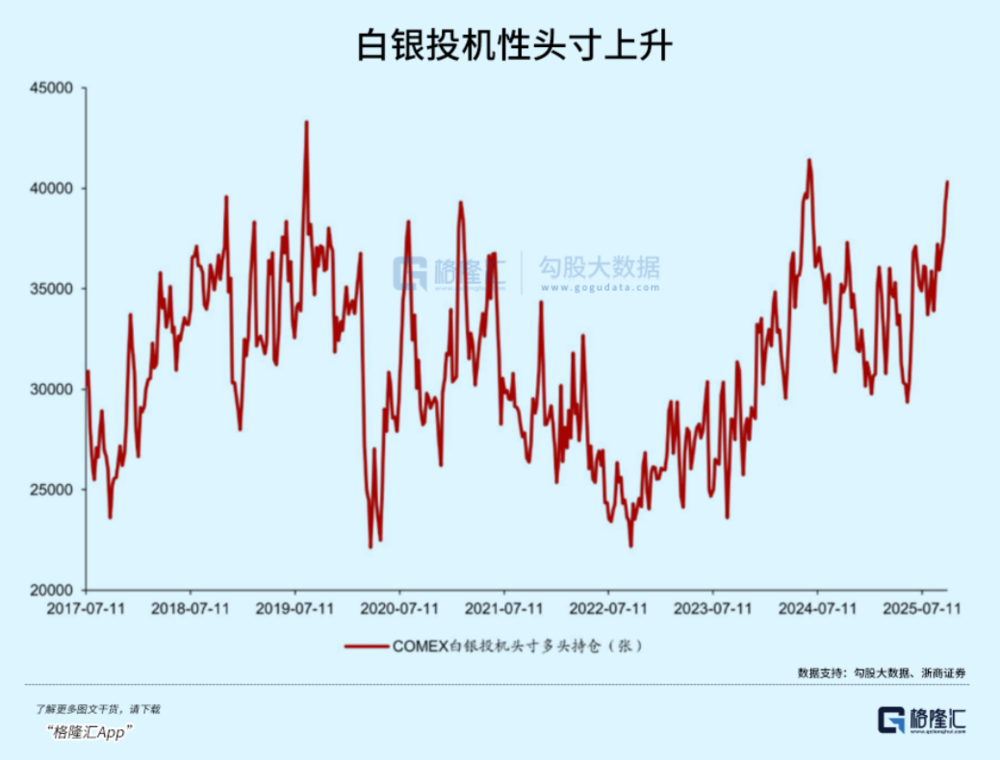

大多数时候,前者的属性更强,偶尔才更偏向于后者。

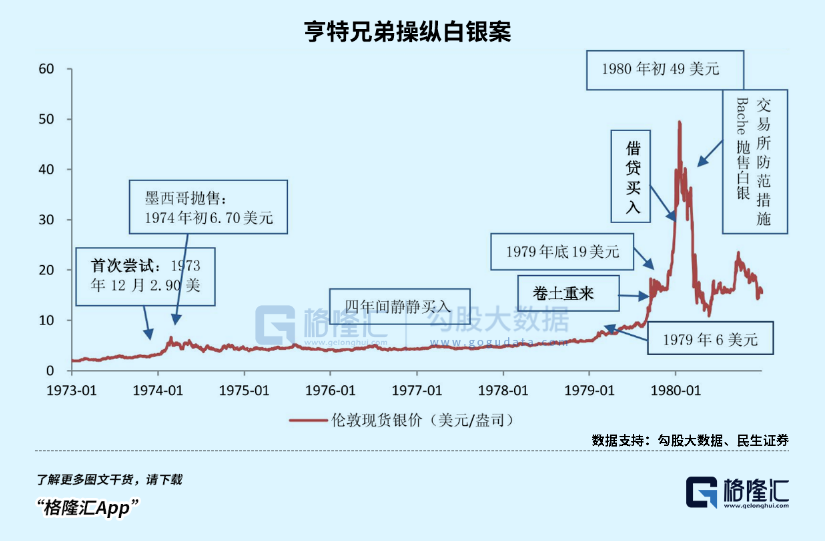

1973-1979年,美国亨特兄弟疯狂贷款抄底,共吃下2亿盎司白银,几乎掌握了整个市场的话语权。

在刻意炒作下,硬是在1980年初,把银价推高到50美元/盎司的历史最高水平,导致白银走私案席卷全球,无数人一夜暴富。

但转瞬即崩盘,同样害得无数人倾家荡产。

这种投机性质,虽然至今没有再次大规模爆发,但明显并没有消失。

最近一个多月,已经初见端倪。

历史是否会重演?

只能说不排除这种可能性。

如果那一刻真的到来,请谨记历史教训。