1GW的数据中心每年大约能消耗9TWh的电力(90亿度电)。美国2024年的总用电量约为4,000 TWh,若分摊给3.4亿人口,相当于每百万人年用电量约11 TWh(110亿度电)。因此,一个1GW数据中心的年耗电量,与一个近百万人口城市的总用电量相当!中国的人均用电量只有美国的一半不到,所以相当于约200万人口的中国城市的用电量。

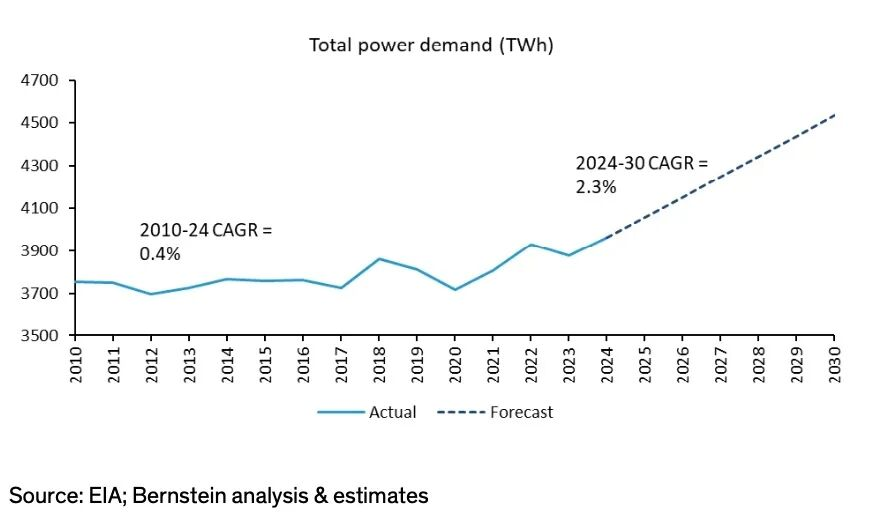

截至2025年5月,美国拥有全球44%的数据中心(约52GW),假设其平均利用率为50%,目前数据中心用电量已占美国整体用电量的6%。美国的电力需求在2008年达到峰值后就停止增长,一直保持在3,700TWh左右,在2021年之前的15年期间增长几乎完全停滞。然而,近五年来AI的爆发使美国总电力需求激增近10%,电力逐渐回归美国能源系统的舞台中央。

随着科技巨头(如Google,Amazon,Meta)在算力上投入数千亿美元,EIA估计2030年美国电力需求还将暴增20%,达到4,700TWh,届时数据中心将占美国整体用电量的11%以上。然而,美国的电力容量已经捉襟见肘,在美国13个区域电力市场中,已有八个区域的备用电源容量处于或低于临界水平(夏季峰值用电的15%以下)。

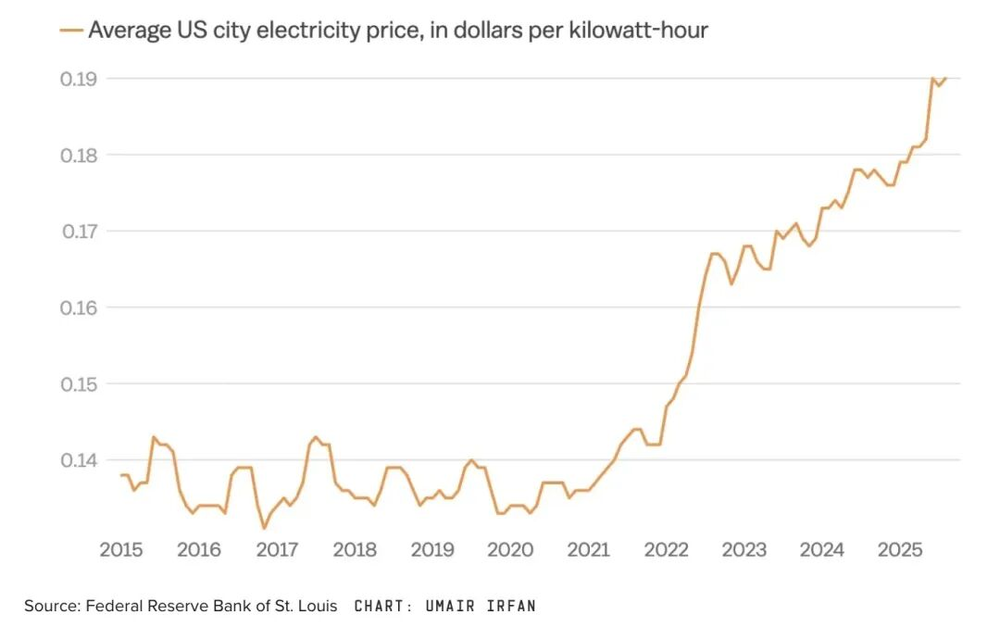

AI的发展严重挤占了美国的居民用电和其他制造、交通、建筑等领域的用电。2021年之前,美国的城市用电价格一直稳定在0.14美元/千瓦时左右,在AI大发展的驱动下,在2021年之后全美平均电价出现爆发式上涨,短短五年上涨30%达到0.19美元/千瓦时,在美国带来很多社会讨论,如果不能及时保障电力供应和建设基础设施,美国将面临保科技还是保民生之间的选择。

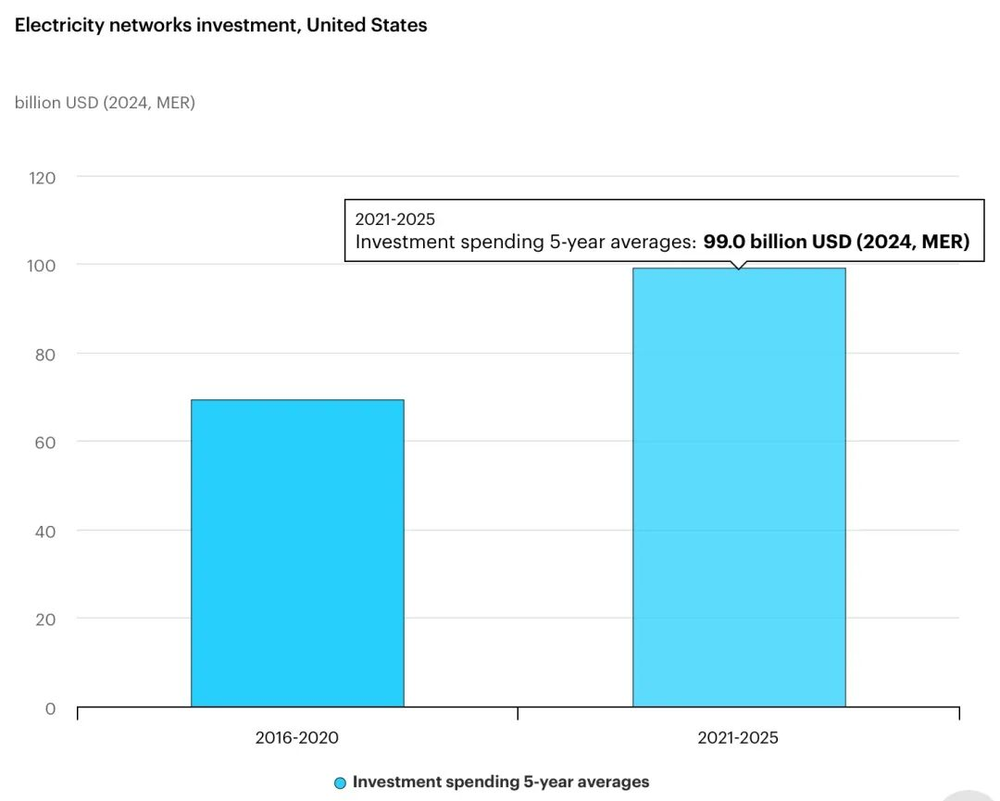

美国虽以全球44%数据中心容量领跑,但电力瓶颈预计将在2030年前延缓AI的发展步伐。在2016-2020年间,美国平均年电网投资约为700亿美元,对比之下2021-2025年这一指标激增至1,000亿美元(接近中国的水平),可见美国已经加足马力为AI发展破除壁垒。但电力基础设施建设在美国却困难重重,虽然投资水平与中国相当,但美国的1,000亿美元中有一半是用在更新过去的老旧设施,新建项目又因为供应链、价格、项目审批困难拖延严重,这使美国科技巨头不得不大量自建分布式光伏,只因建设周期更短,审批容易。

中国目前数据中心容量(占全球26%)虽然落后于美国,但在过去的几十年间,中国的电力需求一直以超过GDP增速的速度增长(今年预计将增长10%),AI发展带来的新增用电需求对中国构不成压力,2025年数据中心仅占中国总用电量的1%,当然缺乏顶尖GPU限制了中国目前电力消耗的增长,但富足的电力供应给中国打开了AI发展的长期窗口。

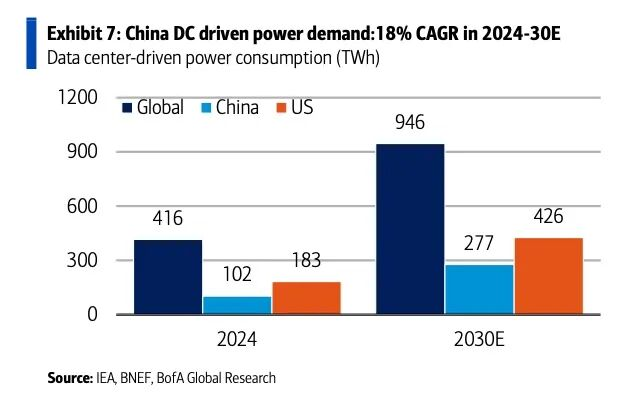

根据IEA的测算,中国2030年的数据中心电力需求将达到277TWh,虽然低于美国的426TWh,但差距在缩小。AI带来的数据中心电力需求对美国是负担,对中国则是资源,AI模型训练的计划性使其可以为绿电提供灵活的消纳场景,AI下游行业的高价格接受度也使储能得到大规模部署,这反而使中国电力系统能够吸纳更多的风光发电量。

在电力与算力的发展中,中美各占一头。但在未来5年中,中国是否会陷入缺芯带来的算力停滞,还是美国会有芯无电?我们拭目以待。