2015-08-15 11:47

昨天(8月14日),微众银行App在苹果APP Stroe正式上架运营,到结稿时止,腾讯应用宝市场还未查到有安卓版本下载,值得注意的事本次APP Stroe发布的APP版本为1.4.1,应该是内测有一段时间,所以整体用户体验做的还是挺不错的。让我带你一起感受一下新鲜出炉的国内第一家正式上线运行的互联网银行APP的使用体验。

关于用户

微众银行APP呈现在我们面前比较有特色的是采用于互联网应用常见的第三方应用授权(目前支持微信和手机QQ),直接引入第三方账号作为登录账号,免去了用户记忆多个账号的痛苦,同时考虑到金融应用的特点,还是需要客户设置用户交易密码(目前为6位数字,操作相关简单,类似于银行卡的交易密码),同时为方便用户登录,还提供了快捷手势登录密码支持。

同时也记录了用户登录设备信息,可以看出对整体流程优化还是花了不少功能,整体用户操作体验也明显优于其他金融行业APP。充分体现微众银行互联网银行关注用户体验的特色。

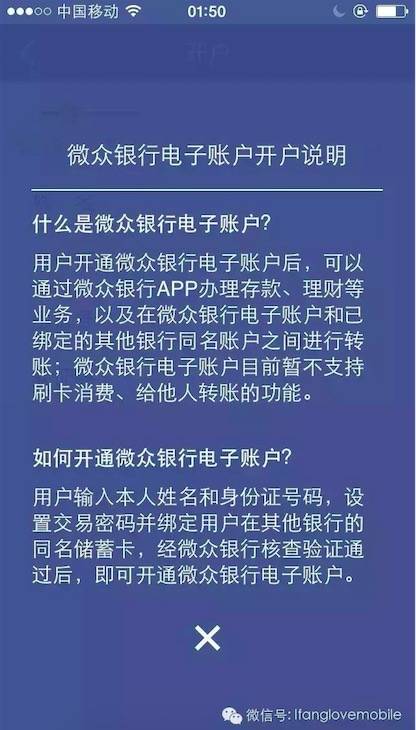

关于开户

微众银行APP也对用户开户流程进行细致的设计,以开放第三方账户为唯一入口(目前支持微信和手机QQ),估计这也是微众银行的干爹有关,完成第三方应用授权后,获取用户的头像、昵称以及第三方应用ID后进入开户流程。

开户流程:

开户即为开立微众银行电子账户的过程,整体上开户流程缩减到三步,而且第一步的内容也进行了大量的精简,只保留最核心的业务参数。

填写基本资料,只保留了姓名、身份证号(用于后面绑定环节的同名认证)和手机号(用于信息通知及密码找回等),可谓是少的不能再少了。

设置交易密码,目前是6位数字密码,类似于银行卡的交易密码,用于后续交易指令的身份验证。

绑卡验证,使用同名银行卡和预留手机号码进行客户弱实名制认证,同时绑定了电子账户的资金来源。

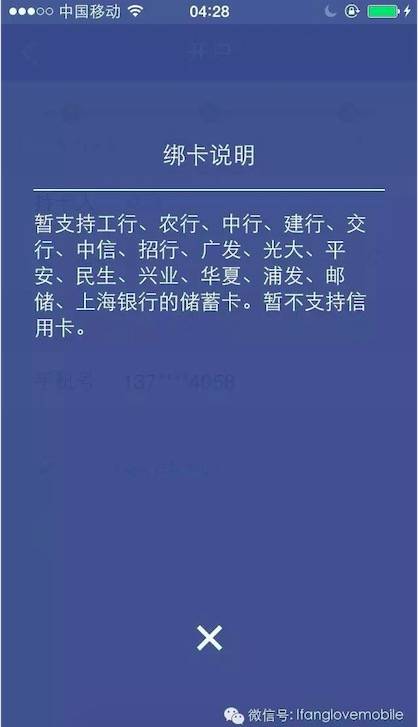

绑卡关注:

绑卡范围目前只支持国内4大行和主要股份制银行,从范围来看应该使用的是腾讯自己的财付通互联网代收通道。这点优势将会在后期交易环节凸显优势,进一步优化了交易流程,提供给客户更好的用户体验。

同时在客户选择加挂第二张银行卡时,将激活人脸验证流程,哎,实在不知道是我长的实在太难看!,还是微众的新技术还不是很靠谱,我重复尝试了多次都无法完成验证!

完成以上三步,便很的完成开户工作,让我们继续体验微众银行APP的内部功能吧!

关于产品

目前微众银行APP目前上线的产品以基金业务为主,虽然在首页和理财页面中,命名了活期(其实是活期+,图片上的标识确实是经过营销处理的,很容易让人误解,以下同)、定期(其实是定期+)、股票基金的不同投资产品,但 5.26%的活期,听着挺吓唬人的,那得摔传统银行几十条街的水平,但想想也不对啊,央妈只同意在标准存款利率上浮50%啊!,再仔细看看,七日年化收益率!这不科学啊!再仔细看,原来是活期+,产品说明书中分明写着:微众银行为用户提供的资产增值服务,为向基金公司(国金通用)购买货币基金,麻蛋这不就是翻版的余额宝嘛!

再看定期+,进入产品页后直接显示的为众享太平90,当然也是基金啦,而且是封闭式非保本型哦。

这下了然了,所谓5.26%的“活期”、7.00%的“定期”,全部为基金投资产品嘛!而且5.26%的收益也是摔目前 余额宝 3.25%的7天年化收益几条街的,估计是贴了不少营销成本吧!当然作为投资者我们也应该明白这是基金产品,并不是存款储蓄产品,可是不受国家存款保险制度保护的哦!

同时也有一些问题困扰我,传统银行必须遵守的,对高风险基金产品销售必须遵守的客户风险评估面签和风险提示,互联网上的银行就不需要遵守了吗?

总结

微众银行采用开放的互联网用户体系,便捷的第三方用户登陆,不过个人总体感觉本次发布的微众银行App还是直销银行业务设计的基础上进行了进一步创新和业务场景的拓展,只是在用户体系和部分业务上有所突破,但应用场景缺乏的问题仍然存在,主要体现上产品的包装和以价格吸引眼球,但后期整合腾讯体系内的征信、社交媒体及移动支付的大数据资源,能适时推出在线贷款信用融资产品,可能会更有整体优势和业务想象空间。

不可否认,本次微众银行APP的推出,在很多功能的设计和基础资源上有着不少的优势,比如:

1、 用户体系:依托国内最活跃的移动应用产品微信和手机QQ,拥有至少6个亿以上的潜在客群,将为业务推广提供更好的获客渠道。

2、 资金渠道:在资金渠道上微众银行估计有财付通的全力支持,整个交易流程体验很好,互联网代收渠道验证通过后台同名认证即完成绑卡,相比目前国内多数直销银行要便捷很多,同时微众银行自身也申请了专用的卡Bin,并接通了人行支付系统,可实现双汇路入帐(即,主动资金归集和他行直接转账),既保证用户体验,也解决了代收通道的限额和监管不确定性,也充分利用人行支付系统保障客户转出交易的便捷性和时效性。

当然目前版本的APP也还存在一些问题,比如:

1、 用户使用场景单一:从目前来看APP只提供基金产品销售,因为场景服务能力单一,缺少进一步活客的手段,如只是通过价格吸引客户,毕竟不是长久之策,而且可能会进一步。

2、 版本兼容性:微众银行APP目前还不支持ios9,在我手机上一直报错无法使用,害得我折腾老半天!而且目前iOS9已经发布到beta5了,估计9月份就发正式发布,微众的科技弟兄们估计得加加班了!

好了,就到这吧,看到一个新的里程碑,心里确实有些激动,快速完成测评难免有错误和不妥之处,还请见谅。

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

频道: 金融财经