2015-11-10 11:18

在资本推动下,日趋激烈的竞争使互联网各细分领域的集中度不断提高。一两年前,市场份额的“721分布”还是一种“亚稳态”,老二还能看到一线希望。现在,越来越多的投资人相信“老二非死不可”。于是,携程连续并购艺龙、参股去哪儿,58同城与赶集网、美团与大众点评先后合并。不过总有不信邪的人要放手一博,例如百姓网及其投资人。

美国分类信息网站Craigslist的成功,让国内分类信息网站风起云涌,一度达超过2000家,大浪淘沙后只有58同城、赶集网、百姓网等屈指可数的几家成为“剩者”。

2015年4月,分类信息网站巨头58同城与赶集网宣布合并;百姓网“荣升”为“老二”。6月,百姓网从30家投资者募集24亿。10月30日,百姓网《公开转让说明书》见诸新三板官网。

分类信息网站老大,58同城尚且先投靠腾讯再并购赶集网,百姓网前景如何?

两次搭建VIE架构

中国公司到海外上市需要搭建所谓的VIE架构,想要回到A股上市需要先私有化再拆VIE架构。百姓网两次搭建、一次拆除VIE,为我们演示了这种架构的工作原理。

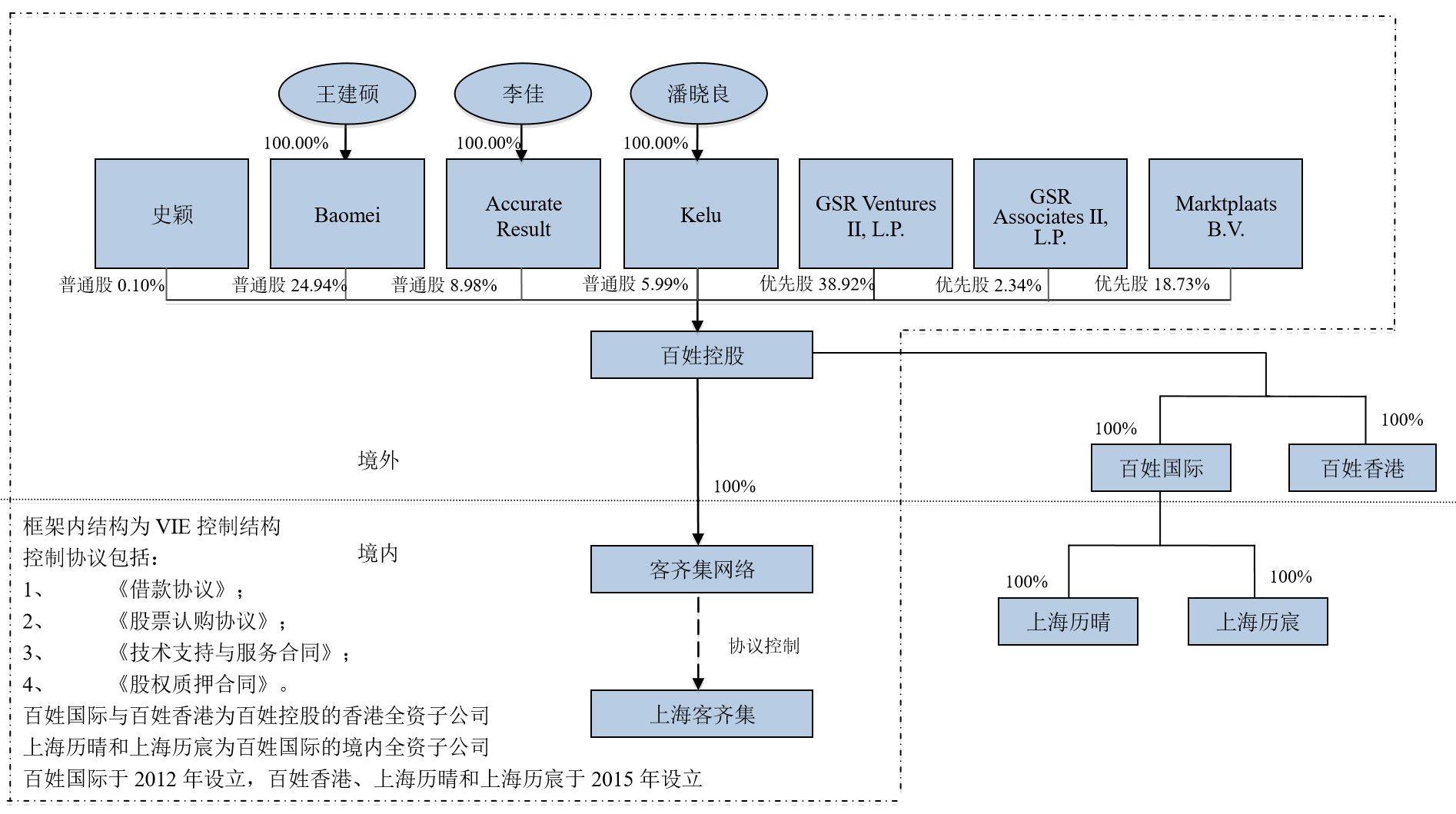

2005年6月ebay的爱尔兰全资子公司客齐集国际在中国境内设立了客齐集网络,后者是VIE架构中的WOFE(作为境内控制平台的外商独资企);8月,客齐集国际与王建硕签署《借款协议》,借款期限为10年;9月王建硕、陈永年设立内资企业上海客齐集--VIE架构中实际控制的境内实体公司(注:2007年4月,陈永年将全部出资转让给李佳)。作为贷款的附加条件,王建硕通过《股票认购协议》不可撤销地授予客齐集国际认购其持有的上海客齐集全部出资的权利。2006年7月,WOFE与实体签署了《技术支持与服务合同》。通过这三个协议,客齐集国际实际了结上海客齐集的控制。VIE架构搭建完毕。

2006年开始,中国分类网站在两年间从疯狂走向衰败,数量从2000多家减少到20多家,“死亡率”超过90%,连微软这样的巨头都铩羽而归:2007年底,微软的Windows Live Expo进入中国,用户可通过它购买和出售物品、了解当地活动、寻找新工作及租房。2008年7月31日,微软关闭了这一服务。

料想ebay是在这样的背景下萌生了退意。于是在2008年初,王建硕着手承接客齐集。

2008年2月,王建硕的兄弟王建昭(加拿大籍)在开曼群岛设立百姓控股。随后,上海客齐集的股权结构被“近似映射”到这家开曼公司(王建硕62.5%、李佳22.5%、潘晓良15%)。同时,客集齐国际将客齐集网络(WOFE)转让给百姓控股(转让价为430.7万美元)。以上步骤完成后,王建硕通过VIE架构承接了对上海客齐集的实际控制权。其后,经过A轮融资、债转股、增发和股权转让,百姓网最终的VIE架构见下:

投资人为什么愿意跑马拉松

与58同城、赶集网类似,百姓网也是靠投资人持续输血才得以生存和发展的。

1.A轮融资141万美元,创始人股比降至40%以下

2008年6月,已经透过VIE控制上海客齐集的百姓控股(开曼)进行了A轮融资。金沙江创投(GSR Ventures)以300万美元获得40.5%股权,客齐集国际投入141万美元获得19%股权。可以推知百姓网当时估值为741万美元。

A轮融资完成后,王建硕、李佳、潘晓良人合共持有39.96%股权,意味着创始人团队已失去控股权。

2.B轮融资1477万美元

2009年11月至2011年5月,百姓网进行了B-1、B-2轮融资(每股价格分别为3.06美元和5.28美元)。标杆资本(Benchmark Capital)、Marktplaats(客齐集国际关联方)及金沙江合共投资882万美元参与此轮融资,合共获得11.41%股权。好消息是百姓网估值达到7730万美元,大约是2008年的10倍。坏消息是创业团队股比进一步降至31.4%。

2011年5月,百姓网进行了B-3轮融资,以7.69%股换来595万美元,估值仍为7730万美元。

3.C轮融资2800万美元,创始人股比降至24%以下

2011年7月,百姓网完成总额2500万美元的C-1轮融资,代价为14.75%股权。2012年7月,找补了300万美元的C-2轮融资。百姓网C轮融资估值约为1.7亿美元,创始人团队股比已低于24%。

4.D轮融资4000万美元,创始人股比降到21%以下(王建硕持股12.33%)

2014年12月,百姓网以11.13%股权为代价向9名投资人募集4000万美元,估值达3.6亿美元。创始人持股被稀释到21%以下。

2008年6月至2014年12月,百姓网进行了四轮融资,共募集8400多万美元。A轮融资进入金沙江创投已经跟着百网跑了六年“马拉松”并参与了B、C、D轮融资,后续投入累计超过3800万美元,其心态很值得玩味。

金沙江A轮投入300万美元取得40.5%股权,随着一轮轮的后续融资,这部分股权的绝对价值一路走高。D轮完成后,百姓网估值3.6亿美元,软A轮增长近48倍。尽管金沙江A轮投资获得的股权已被稀释到23%,但绝对价值达到8280万美元,年均复合增长率达73.84%!

这个“游戏”玩下去的前提是投资标的不倒,所以金沙江要继续为百姓网输血。

《威尼斯商人》中,巴萨尼奥试图说服安东尼奥再借一笔钱给他时,他说: 我在学校里练习射箭的时候,每次把一枝箭射得不知去向,便用另一枝同样射程的箭向着同一方向射去,眼睛看准了它掉在什么地方,就往往可以把那失去的箭找回来;这样,冒着双重的险,就能找到两支箭。投了京东、58同城这些的烧钱大户犹如射丢了一支箭,投资人往往报着侥幸的心理再射、再射。

拆VIE架构

上半年大陆资本市一度火爆,创业板、新三板造富效应凸显。百姓网的上市地也转回了国内,理由是“实际业务及主要客户基本在境内,境内市场对于业务更为熟悉,境内投资者也更容易了解公司业务”。#哪家中国互联网公司实际业务及主要客户不在境内#

拆除海外上市架构大致分为三步:第一步终止VIE控制协议;第二步以股权回购方式让境外投资人退出;注销境外上市主体。完成上述步骤后,再将境内公司改制为股份有限公司就可以申请上市了(A股或新三板)。

为回购股权,百姓网首先进行了融资。2015年6月11号,天津宏连、上海德明按1142.6:1合共认购9万元出资,总投资金额为1.03亿;6月25日,28家位新旧股东按1720:1合共认购135.1万出资,总投资金额达23.24亿。王建硕直接持股被摊薄至24.58%。

2015年6月26日,VIE架构中的各方共同签署了《终止协议书》。

百姓网将百姓控股(开曼)技术款项购买上海客齐集网络100%。在取得商务部主管部门批复后,客齐集网络变更为内资公司。而百姓控股的所得款项用于向美元投资者回购股权。

2015年7月15日,上海客齐集整体变更为股份有限公司,总股本为3.5亿。

至此,百姓网拆除VIE架构及改制为股份有限公司的工作全部完成。

胚胎状态的58同城

百姓网开设了二手市集、交友活动、宠物之家、二手车、人才招聘、房屋租售、教育培训、兼职实习、本地生活、商务服务等主干类目,并进一步划分为209个子类目。

百姓网获取营收的方式是向付费用户提供增值服务、VIP会员服务、信息推广服务以及流量分发服务。

前两项是流量变现的老套路(免费+增值),没必要啰嗦,就是拿“位置”、“特权”这些虚拟的东西当商品来卖。

“信息推广”收入主要来自百度网盟。

流量分发服务即以垂直行业客户为主,通过信息接入的方式,在百姓网中展示客户的信息,以CPC、CPA、CPS等方式计费。

针对二手车交易这个重点类目,百姓网还上线了“聚车商移动平台”,供二手车商发贴、浏览、编辑信息。

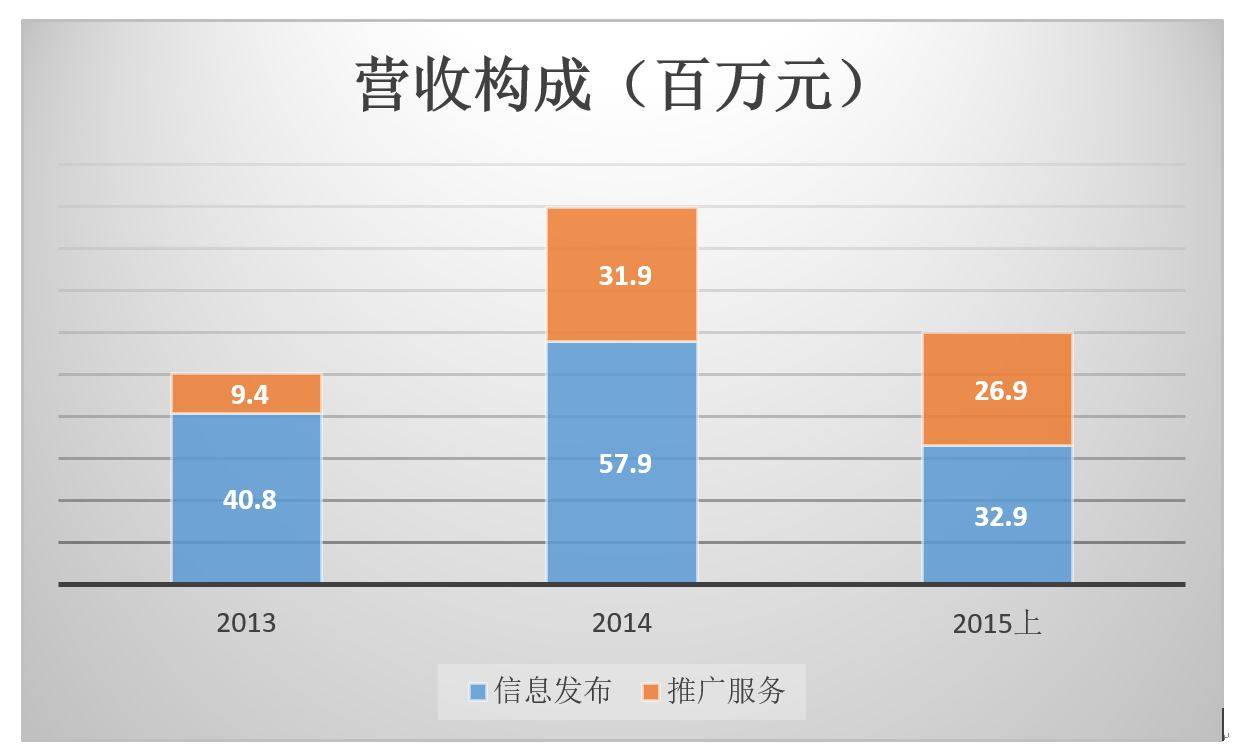

2013年、2014年及2015年上半年,百姓网营收分别为5020万元、8980万元和5990万元

2014年,58同城营收达16.4亿元。也就是说,百姓网营收也仅相当于58同城的3.6%。而在58同城与赶集网合并之后,百姓网的差距更大。

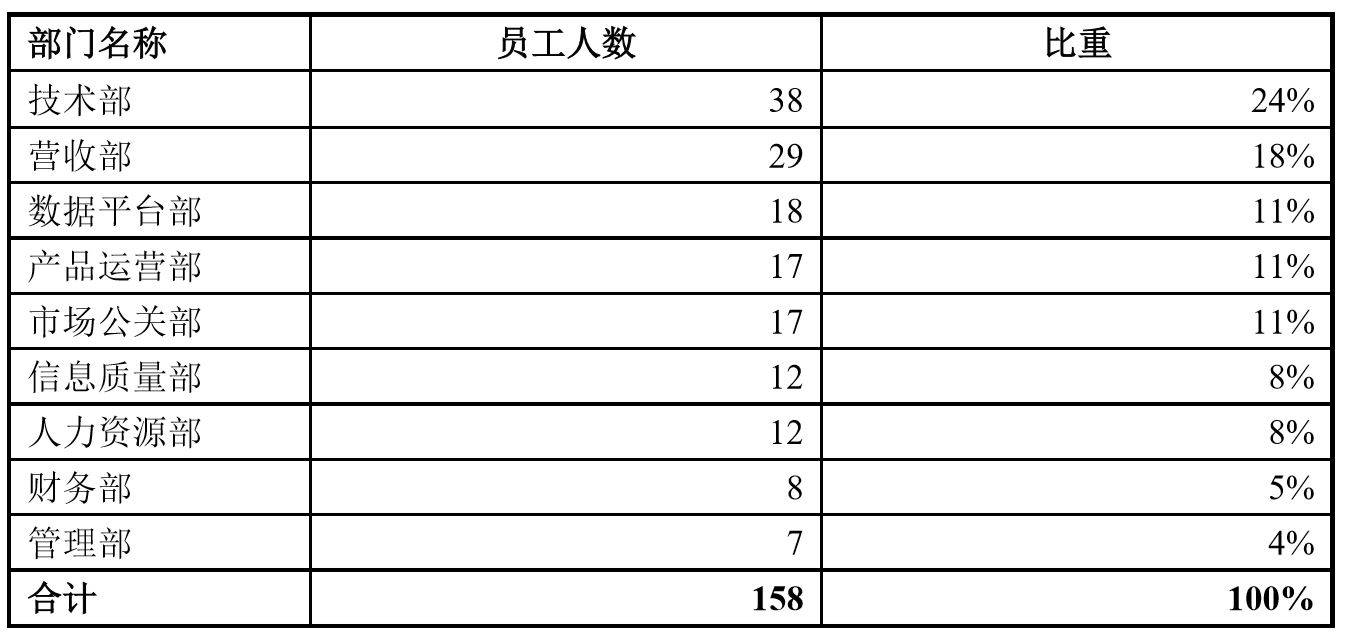

百姓网的销售模式是以在线营销为主、电话销售为辅,一线城市以下通过代理商覆盖,因此人员非常“精干”。截至2015年7月27日,百姓网员工总数为158名,其中市场加公关仅为17人。58同城在员工总数为9399名,其中销售人员7485名(包括6337名地面直销人员)。另外,通过代理商覆盖270个城市(2014年未)。

百姓网“小而美”吗?未必!

百姓网员工数和营收分别相当于58同城的1.7%和3.6%。因此,百姓网人均创收金额是58同城的两倍以上,但经济销售却远不及58同城靓丽。2013年、2014年及2015年上半年,百姓网净亏损分别为796万元、3884万元、2499万元。2015年上半年,净亏损相当于营收的42%。而58同城在2014财年净利润达2264万美元,净利润率超过16%。

58同城经历了狂砸广告、千军万马地推,一年亏损数千万美元、投资人信心动摇、资金链岌岌可危的“炼狱”,终于修成正果,吞并竞争对手赶集网。百姓网还处于58同城当年的“胚胎状态”,广告还没开始砸,地面部队没有组建……落后58同城仅“一个身位”的赶集网已经推枰认负,百姓网是明知山有虎、偏向虎山行!

本内容未经允许不得转载。授权事宜请联系 hezuo@huxiu.com。

频道: 金融财经