2016-07-05 22:14

杰夫·贝佐斯(Jeff Bezos)在1995年创立亚马逊。20年后的今天,亚马逊市值已经达到3400亿美元,成为全球最大的网络零售商,全球第二大互联网公司,仅次于Alphabet (Google)。

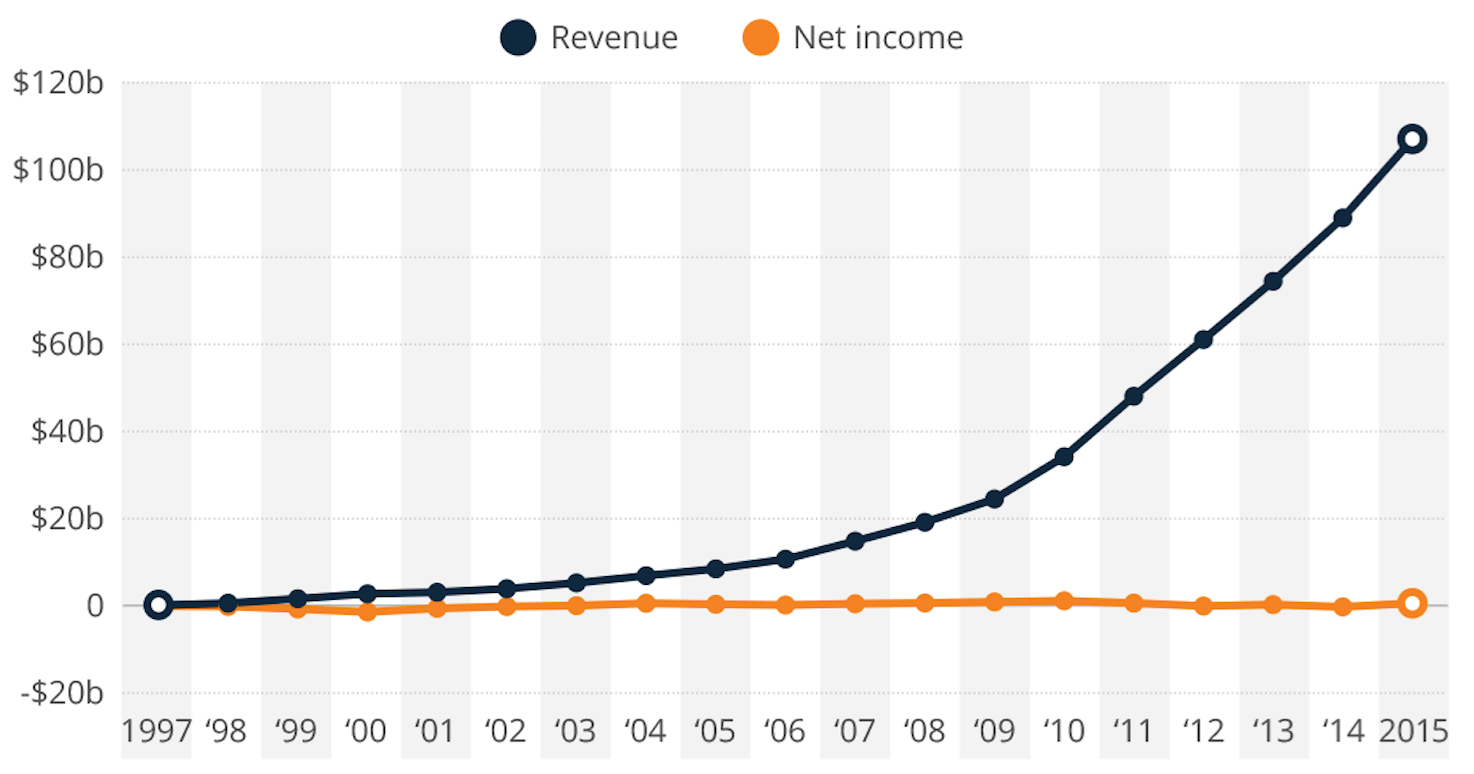

如下图所示,在过去的20年里,亚马逊的营业收入实现了近指数式的增长,但营利却一直接近于零。

图表来源:亚马逊历年年报

为什么亚马逊一直不赚钱?

一个在很多年份都在赔钱的公司,为什么能成为世界上第二大互联网公司?

表面看起来,这些问题的答案很简单:因为一个公司的价值,是其未来自由现金流的折现,而不是利润。恰如贝佐斯在2004年致股东的信里写到的:

衡量亚马逊的最终财务指标,也是长期以来我们最想推动的,是每股自由现金流。

但这其实是和我们的商业常识相违背的,绝大部分公司都在强调利润,几乎所有人从接触商业开始,就知道公司的目标是为了营利。问题到底出在哪里?

贝佐斯曾用一个例子说明这个问题。

假设今天你发明了一个交通工具,可以快速的运送乘客。这个交通工具很昂贵,其制造成本是1.6亿。我们假设这个交通工具可以使用4年,每年最多运输乘客10万人次。每一次乘坐票价1000元,同时需要450元的能源成本,和50元的人工和其他成本。

我们设想这个生意是快速成长的,在第一年就能达到10万人次乘坐,完全使用了所有运输能力。所以在扣掉所有成本和折旧后,这项业务的净利润是1000万,10%的净利率。

这个公司的首要目标是净利润,所以基于上面的数据,创始人决定投入更多的资金来达到销售额和净利率的翻倍增长,所以在接下来的第2年到第4年分别增加了1个,2个和4个这样的交通工具。

下面是在开始的4年里,利润表摘要(K RMB):

让人欣喜的结果:净利润年复合增长率100%,4年累计净利率达到1.5亿。如果只考虑上述的利润表,投资者一定非常开心。

然而,当我们看一下现金流量表的话,就会发现其中的问题。在未来的4年里,这项业务产生的累计自由现金流是-5.3亿。如下表所示。

这个例子告诉我们,如果只关注营利情况,没有办法判断一家公司是否在为股东创造价值。

而从现金流的角度,你很容易就会发现,在上面的例子里,越是减少新交通工具的投入,现金流状况就越好。但是即便我们只投资了第1年一个交通工具,累计现金流量也是直到第4年才超过原始的交通工具投入1.6亿。当我们把这4年的现金流贴现(假设12%的贴现率),这些现金流的现值依然小于原始投入1.6亿。

很明显,不管增长率是多少,我们都不应该做这项业务,因为这项业务根本上就是有问题的。

同时,在这个例子里我们能清楚的看到营利和自由现金流的对立,这在实际商业环境中其实时常发生。

公司的最终目的不是营利

设想这样一个问题,今天你有1000万资金要进行投资。

公司A未来10年每年的净利润是300万,每年初,A都要将上一年盈利的300万重新投入这一年的运营中,以确保公司正常的生意运转。

公司B未来10年每年的净利润是零,但是每年可以产生自由现金流300万。

你会投资哪家公司?

如果是我,我会投资公司B。用1000万的资金,换取未来10年使用3000万资金的权利。

这样的话,我们不禁要思考:公司的最终目的真的是为了营利吗?

我们引入一个简单的公式: Y=f(x),其中Y表示公司的价值,x表示公司拥有者生产要素的投入。不同的公司,有不同的x,也有不同的Y,那公司的本质是什么呢?

是f,是资本的效率。不同的公司,存在的最本质差别是资本的运用效率不同。

资本效率的分子是自由现金流,分母是投入的资本。当投入的资本恒定,提高资本效率的唯一方式是最大化自由现金流。

所以,从某种意义上说,公司的最终目的不是营利,而是更好的利用资本,最大化自由现金流。利润只是自由现金流的一种形式而已。

亚马逊让人惊讶的资本效率

基于上面的思考,我们来看一看亚马逊这家公司。

以2004年为例,当年亚马逊的销售额大概70亿美元,由于非常快的库存周转,当年库存产品所占用的资金只有4.8亿美元。

另一个数据会更让你惊讶:2014年亚马逊的固定资产投资只有2.46亿美元,只占到当年销售额的4%。

用一种最为粗略的方法推断。我们假设亚马逊供应商的账期是3个月,而且亚马逊的利润率是零,上述数据意味着,亚马逊年初的时候投资了4.8+2.46=7.26亿美元以保证其正常运转,由于账期的原因,亚马逊多出了70/4=17.5亿美元的自由现金流。

用年初的7.26亿资金,换来了17.5亿资金的自由使用仅,高达2.5倍。多么惊人的资本效率。

当我们想清楚这些数字背后的真相,开头的问题也就自然有了答案。

最后,如果你带着最大化自由现金流,和资本效率的眼光来重新审视亚马逊的战略和创新,我保证你会有更加深刻的体悟。

无怪乎哈佛商业评论这样评价贝佐斯:

He’s invented a new philosophy for running a business.

行文至此,只剩下对贝佐斯深深的佩服和敬仰。

本文首发自我的知乎专栏:求智集

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

频道: 金融财经