2016-10-30 04:01

文/新浪财经意见领袖(微信公众号kopleader)专栏作家 董峥

由于外汇局规定个人每年结汇上限为5万美元,“避开外汇管制”成了不少香港大型保险公司热门的宣传营销文案。因为在现行外汇管理体制下,在境外刷卡买保险一直没有限额。该规定的重申将堵上以买保险方式转移资产的口子。

昨天(10月28日)再有传闻,称银联暂停境外购买保险,引发热议。随即,银联国际连夜发布公告,同时也强调了之前发布了《境外保险类商户受理境内银联卡合规指引》:

近期,我们通过商户交易监测发现,部分境外保险类商户存在单卡单商户多笔交易量激增的情况。为进一步规范境外保险类商户受理境内银联卡,近日,我们发布《境外保险类商户受理境内银联卡合规指引》(以下简称“《指引》”),重申相关监管要求及业务规则,保证境内银联卡在境外的合规使用。

《指引》目前在香港地区试行,适用于境外保险类商户在POS终端、互联网、移动支付等所有渠道受理境内银联卡的情况。主要内容包括:一是境内居民在境外购买与意外、疾病等旅游消费相关的经常项目保险,可以使用银联卡支付;其他保险项目严禁使用银联卡支付。二是严格落实外汇政策规定的境外保险类商户单笔交易不超过5000美元或其他等值外币的消费金额限制。三是强化境外收单机构对保险类商户管理要求,包括:准确设置商户类别码、加强商户培训及异常交易监控、强化商户检查等。

我们将继续在监管政策框架内提供境外保险类商户的银联卡支付服务。

随着由于人民币持续贬值,引发了国内人民币兑换美元进行保值的需求,由于国内外汇市场尚未完全开放,通过换汇进行保值的渠道狭窄,近年来,内地有此需求的人,通过前往香港购买保险产品,以达到资金换汇和转移出境的目的。有外资保险公司表示,去年四季度以来,内地客的保额飙升了近三成。而香港保险业监理处数据显示,去年截至9月份,内地人士在香港购买的保单保费达211亿港元,而2010年内地客户到香港投保金额仅44亿元港元。

年初就有报道称,中国银联为限制中国居民以银联信用卡到境外购买保险产品而造成的资本外流,设定境外消费每笔5000美元上限。这次某些机构又一次将银联国际出于加强境外刷卡购买保险的业务进行监管而发布的《境外保险类商户受理境内银联卡合规指引》拿出来进行热炒。

银联国际官方回复称,银联的境外业务严格按照监管部门对商户进行分类管理的要求来开展。保险一直属于境外限制类商户类别,持境内银行卡均有单笔5000美元限额。近期经过对境外收单机构的调查,发现部分商户未使用对应行业类别的限制类商户类别码(MCC),因此要求机构对MCC的标识和使用进行规范,确保落实监管政策和业务规则的执行效果。其他支持个人旅游消费类支出的商户均不受影响。

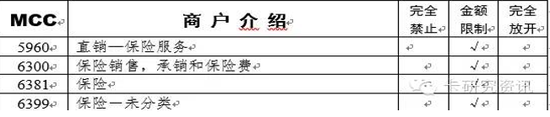

根据《国家外汇管理局关于下发境内银行卡在境外使用的禁止类和限制类商户类别码的通知》(汇函〔2004〕19号)和《国家外汇管理局关于规范银行外币卡管理的通知》(汇发〔2010〕53号,该文更新并废止了汇函〔2004〕19号文),共有4个商户类别码(MCC)涉及境外保险类商户。

保险类商户既有与意外、疾病等旅游消费相关的经常项目保险,也有具有资本项目投资性质的人寿险。考虑到境内持卡人在境外旅游或商务交往时,有购买小额保险的需求,为了落实银行卡项下经常项目可兑换政策,外管局将保险类商户设为金额限制类,持卡人在此类商户单笔交易金额不得超过等值5000美元,既满足小额保险的合理需求,又实现对涉及资本项目的投资性保险的限制。

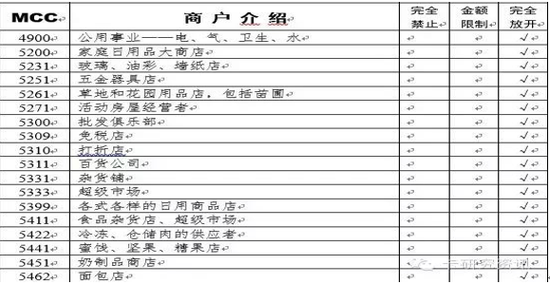

根据国家外汇管理局汇发【2010】53号文件《国家外汇管理局关于规范银行外币卡管理的通知》,境内银行卡在境外使用的商户类别码分为完全禁止、金额限制和完全放开三类。完全禁止类是指持卡人不得在此类代码项下进行交易。金额限制类是指除6010金融机构-银行柜台服务、6011金融机构-自动提款机服务两个商户类别码之外,其余代码项下持卡人单笔交易金额不得超过等值5000美元。完全放开类是指对交易金额没有限制。

6010和6011两个商户类合并设置境外提现限额,一日内累计不得超过1000美元,一个月内累计不得超过等值5000美元,六个月内累计不得超过等值10000美元,而6300保险销售,承销和保险费,6381保险,6399保险-未分类则属于金额限制类。

由于外汇局规定个人每年结汇上限为5万美元,“避开外汇管制”成了不少香港大型保险公司热门的宣传营销文案。因为在现行外汇管理体制下,在境外刷卡买保险一直没有限额。该规定的重申将堵上以买保险方式转移资产的口子。

这个现象反映出当下国内迫切需要恢复国民对国家经济的信心,实际上其中很多人都是在跟风,甚至根本不懂国际金融、保险等行业,在其它行业中,尤其是房地产业中也存在着类似跟风现象,似乎买了再说,而为什么买,买了以后会如何,根本不会去考虑。似乎这样就可以将财产转移到国外高枕无忧了。

另外媒体也是跟风一族,打开今天的网络媒体,几乎一窝蜂地题目都在表达着银联停止境外刷卡购买保险的倾向,内容中也多是引用采访了某些保险机构获得的信息。殊不知,如果采访的是事件中的一方,而且有可能是利益受损方,他们如何解释才是对他们最有利的呢?很简单,越是对自己危言耸听,越容易起到宣传效果,但事实到底是怎样的,恐怕鲜有媒体会去真正挖掘。

套码现象在国内愈演愈烈,由于利益的驱使,境内银联卡在境外刷卡也出现了一些不规范现象,成为变相的资本外流渠道。中国银联在国内已经加大对收单市场乱象的打压力度,结合近期国家政策,重申收单的政策进行适当规范也是必然的。

本文作者介绍:我爱卡网主编,信用卡市场资深研究人士。专注于信用卡行业发展、服务营销领域研究多年,从事信用卡产品及服务营销的策划及市场工作。

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

频道: 金融财经