2017-06-16 18:53

虎嗅注:日前高盛的一篇报告引发科技股大跌,苹果、亚马逊,BAT等股价均有不同程度的下挫,市场有声音称新一轮的互联网泡沫正在形成。不过需要考虑一点,今天的科技类企业有利润及市场地位支撑,同2000年互联网企业没有清晰盈利模式,仅靠概念支撑市值的时代不可同日而语。

本文转自微信公众号“云锋金融”(ID:majikwealth),原标题《科技股深度三部曲(一):别拿泡沫污蔑我》,虎嗅删编。

十年前美国最大市值的公司,基本是能源、基础建设和银行。现在美国市值最大的公司,是苹果、谷歌、微软、亚马逊和Facebook;十年前腾讯还只能仰望工商银行,现在腾讯和阿里巴巴的市值都将“宇宙最大行”甩在身后。

美国纳斯达克的走势,从2009年1577点开始上涨,2017年已经上涨到6300点,8年时间翻了三倍。而腾讯的股价,十年间翻了三百倍以上。当腾讯、阿里市值突破3000亿美元,苹果公司市值突破8000亿美元时,关于投资者的泡沫梦魇是否会重现的担忧也不断被提起。

高盛在6月9号针对科技公司的研报,不是第一份看空的报告,相信也不会是最后一份。自2014年开始,就有观点认为科技公司不值这个价钱,尤其是特斯拉和京东,从头到尾就没有太多好听的声音,但另一方面,科技股却越涨越高,盈利越来越好。

综合市场上的一些说法,不妨先看看所认为的几个“泡沫”究竟是气泡,还是铅球。

第一个泡沫:银行股表示不服

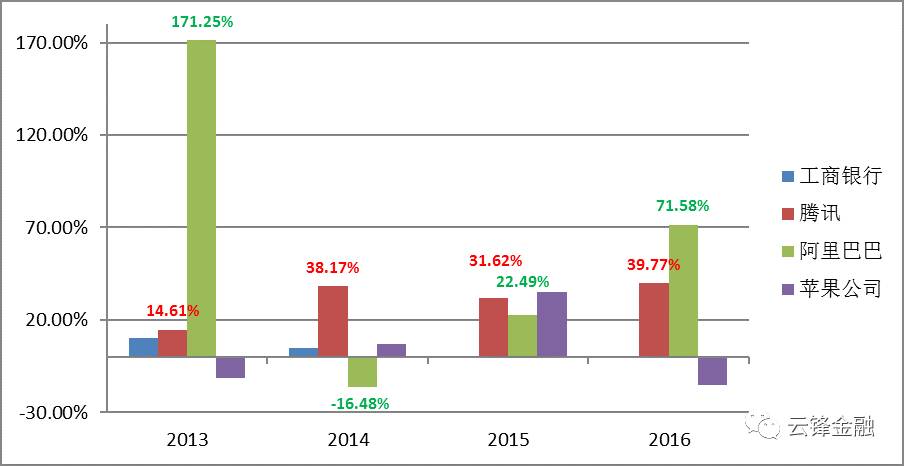

以工商银行为例,其收入和净利润都超越腾讯和阿里巴巴。工行拥有国企背景,营收相当稳定,因此在年初腾讯市值首次超越工行市值的时候,已经有声音认为科技股存在泡沫。

来源:彭博社,云锋金融整理(2017年6月12日)

但事实是,腾讯和阿里巴巴的市值在超越工商银行后继续飙升,差距越来越大。聪明的读者相信已经发现,导致这个现象主要的原因是市盈率(估值)的不同。

从PEG来说,近三年腾讯和阿里巴巴年纯利增长维持在20%以上(2014年阿里巴巴美国上市的财务支出拖累出现负值,剔除一次性指出后增幅约26%),复利增长超过30%。相反工行净利增长率从2013/14财年的10%一直回落到2015/16的0.58%,基本可以忽略不计。

当然净利和股东回报还是有一点不同,然而其增长速度的快慢还是相当有意义的。所以大家应该不难理解为何阿里巴巴和腾讯的市盈率可以上到50倍以上(比苹果公司还高),而工行不到十倍,因为市场买的是企业“未来价值”。

来源:彭博社,云锋金融整理(2017年6月14日)

第二个泡沫:还记得淹死在大明湖畔的dot-com么?

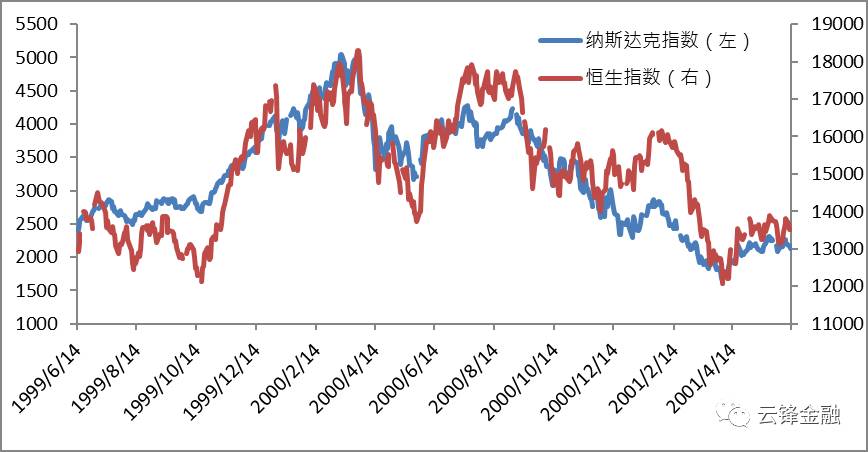

巴菲特曾经说过看不懂科技股,同时不买“看不懂”的公司,而千禧年的科网股崩盘证明了他的先见之明。这里可以回顾一下:2000年3月10日,纳斯达克指数达到巅峰的5132点,而重返这一巅峰,纳指用了16年。

随着互联网公司财务恶化以及财报造假、高管减持套现信息披露,意味着泡沫已经到达了极点。2000年4月3日,微软垄断案宣判创下单日最大跌幅,宣告泡沫正式破裂,纳斯达克指数一年时间下跌超过60%。

倒霉的是,在微软垄断案宣判的10天后,新浪网在纳斯达克宣布首次公开发行股票(随后还有网易和搜狐),招股价每股17美元,跌的最惨时一度跌至每股1美元,天知道这“中国门户三兄弟”在当年经历了什么……

纳斯达克和恒生指数2000年走势,来源:彭博社,云锋金融整理

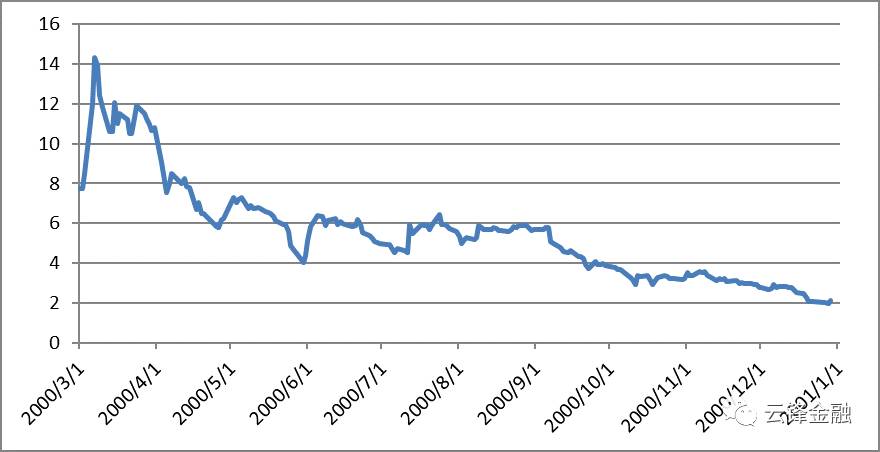

如果看指数还不够刺激,可以看看李嘉诚旗下的一家科技公司Tom.com(2383.HK)。

这家公司除了网站外没有任何实质业务,靠科网股的概念,股价招股时万人空巷,市民抢夺白表(新股认购单),白表价格甚至炒到100港币一份。结果股价以1.78港元开盘,首日股价大涨3.35倍,刷新当时的IPO首日最大涨幅。

但随着科网股泡沫爆破,Tom.com的股价直接从14元跌到不到2元,尘归尘,土归土……

Tom.com在2000年的走势,来源:彭博社

公司在2000年几乎没有任何利润,却可以靠一个概念让投资者疯炒,丝毫不亚于A股的獐子岛。

Tom.com年收入和净利(百万港元),来源:彭博社,云锋金融整理

对比目前科技股和千禧年的科网股,可以发现两者有着十分明显的区别。

从资本并购端,2000年时,连地产公司、基建公司为了增加科网元素都纷纷通过并购一些对原本业务没有丝毫帮助的互联网企业。目的很明确,只是为了吸引市场资金的注意力。

相反目前科技公司并购主要围绕产业链布局。例如Google为了发展可穿戴式设备,决定并购硬件制造企业之余,还收购了Cronologice(智能手表操作系统提供商)。而阿里巴巴为了实现“新零售”布局,选择收购银泰,并入股苏宁和联华超市。

企业盈利角度对比,2017年和2000年时的环境也大不同。正如Tom.com的例子所述,公司没有盈利不要紧,甚至有没有实际互联网业务都不重要,只要有概念都可以上天。

可是投资者还是要看个估值指标呀。为此华尔街苦思冥想,最后确定用“P/S”指标。比方说雅虎巅峰时候市值是600亿美金,而当年的销售额是20亿美元,对应的P/S就是30倍,听起来也不贵嘛。

十年后,P/S的概念还有一些人会提起,但估值的方式普遍更加成熟。即使是同样没有盈利的公司如美图,市场更加看重的是MAU(每月活跃用户)数目,通过对比其他同类型的APPS转现能力估算贴现现金流(Discount cash flow)模型,得出相对合理的估值。

这里有没有水分?肯定有。美图公司(1357.HK)跌回来后,凭借4.56亿月均活跃用户,估值是360亿港币。要知道2000年时,随便一家月千万浏览的公司估值能达到数十亿。

如果考虑到目前中国和美国科技公司占GDP比例已经处于世界领先地位,所以两个地区科技股享受一定的溢价并不能说完全是泡沫。新股或新兴题材的角度反而是最值得担忧的。以国内最近流行的共享单车、共享充电宝为例,商业模式并不成熟,资本却对风险似乎视而不见。

因为在国内,很多资本方看重的是有没有下一个人接手。只要能找到下家,就愿意给企业更高的估值。所以相对于已经上市的企业,一些正在进行一轮或二轮融资的初创企业,泡沫和水分或许更加大。

第三个泡沫:资金面造牛市,也宰牛。

高盛在《Is “FANG” Mispriced》文中指出,科技龙头盈利和再通胀环境使得科技板块成为整个市场绝大部分增长来源,以龙头股为首的整个科技股板块也正越来越受“增长”、“动量”等因素影响。

科技商业本身的模式决定了其前期投入大、盈利回收周期长、现金流时间分布极不平稳等特点,可以说其“风险性”本身就是风险资本所追逐的,这种信念和预期并不会自觉地戛然而止——直到遇到阻碍。

格林斯潘有句话说的好,“只有在破灭之后才知道是泡沫”。我们或许无法定义泡沫,也或许无法判断现今的科技牛市否处于泡沫,但了解泡沫始于谁手,又死于谁手是至关重要的。

科网泡沫怎么诞生的?

1989年起,美国进入一轮三年的降息周期,宽松货币环境、释放流动性。90年代初降息周期结束时,经济增长确实得到提振,纳斯达克与标普500指数同期微涨,降息释放的流动性并未大幅传导至资本市场。然而伴随着互联网概念的兴起,90年代的第二次降息对于资本市场则如洪水猛兽。

可以看到,1998年下半年美联储三次下调联邦基金目标利率共75个基点后,也打开了潘多拉的盒子,纳指开始了它最疯狂的一次表演。在1998年8月至2000年2月的一年半时间中,纳指从1500点一路飙升至将近4700点,累计涨幅约313%。至1999年中,标普指数自降息起已累计上涨近40%。

在这期间,美国经济数据持续向好,失业率数据已低至4%左右,再加上资本市场的火热状况,引起了联储对经济过热的担忧。于是联储自1999年中开启了持续一年的加息周期。

科网泡沫又是怎么破裂的?

金融市场对美联储货币政策的反应很大程度上取决于投资者情绪,但其方向和时点是不确定的,很多时候也是不够可靠的。

在1999年开始的加息周期早期,伴随良好的经济数据,市场明显将加息决议视为对经济上行趋势的确认;而三个季度后,货币紧缩效应开始传导至金融市场,2000年2月开始美国国债中期收益曲线出现倒挂,至2000年6月两年期美债收益率相对十年期收益率高近4000个基点。

此时纳斯达克刚经历完3至5月一轮高达25%的持续暴跌,开始了第二轮小高峰。

VIX指数显示市场恐慌情绪持续稳定走低,但资金面却不这么说。

自2000年7月起,短期美债收益率开始攀升。8月份,纳斯达克指数到达它第二个也是最后一个高峰,加息周期进入尾声,联邦基金目标利率达到高点,同期美债收益率短期相对长期严重倒挂,三个月短期美债收益率比十年期收益率高约5800个基点。

市场上短期资金已相当紧张。而互联网股在享受了两年的估值红利之后,抛开真实盈利情况不谈,此时的他们不说是在泡沫里游泳,也一定是在刀尖上跳舞了。然而市场是否认识到了这一点呢?

同期VIX恐慌指数达到了阶段最低点:市场对攀升的纳斯达克睁着一支眼,却对紧缩的资金情况闭上另一只眼。在随后到来的9月,纳斯达克开始一泻千里,至2000年底在四个月内累计下跌41%。联储慌了,年底之后开启一轮紧急降息,也无法拯救一路攀升的失业率数据。

之后的故事我们都知道了,“互联网泡沫”这个词刻在了21世纪金融史的第一页。

A股的科技公司是什么情况?

A股的科技公司目前来看受到中国资金流动性影响更大。从MSCI中国信息技术指数观察,中国的科技牛市可以说从2011年就开始了,至今(2017年6月13日)这个指数累计涨幅为433%。

来源:彭博社(2017年6月14日)

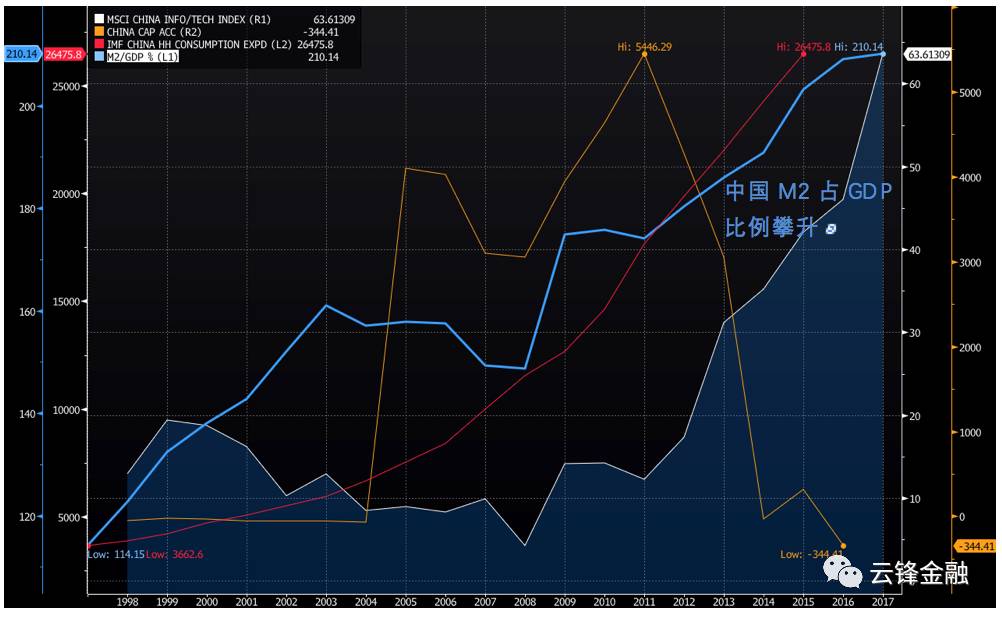

从宏观货币与经济环境与美国曾经的科技牛市对比,可以看到M2占GDP比例(粗蓝线)与科技股指数走势有着相当一致的趋势,可以认为货币环境在这一轮科技牛市中也起到不可忽视的作用。

同样伴随着我国科技市值增长的,还有我国的居民消费支出(红线)。市场观点认为这一轮消费升级为一些龙头科技股的市值提供有力的盈利支撑。

然而我国自2011年来资本账户顺差数额逐渐减小,甚至出现净流出情况。但与美国的情形不同,这一现象无法对跨境资本是否支撑了科技股的市值做出否定的回答。

因为由于内地交易所上市规则限制,我国科技公司的上市地点选择呈现多样化,资本账户的净流出也并不意味着跨境资本对中国科技股不感兴趣。

距央行连续降准已过去一年多,我国目前M2/GDP 比例也已高达210%,这与美国曾经互联网牛市环境倒是非常相似。美国千禧之交的互联网泡沫在量化紧缩下破灭,那么中国目前的流动性情况又如何?

今年来我国金融监管趋严,金融行业去杠杆进程持续,从我国国债收益曲线来看,短期资金正在收紧,6月14日出现国债1年期与10年期收益率倒挂情况,A股又是否会重蹈千禧年泡沫的覆辙呢?

中国的科技公司目前在全球股票交易所上市情况如下:

资料来源:云锋金融整理(2017年6月14日)

美国和香港上市的公司流动性受到国内的影响相对较小,但美联储昨日对明年缩表同时加息的观点十分鹰派,又是否会是一个流动性加速收缩的信号呢?

结语

我们是否会重蹈泡沫的覆辙?这个问题很复杂,但并不是所有的泡沫都能够硬套在科技股身上。目前而言,假如中国短期资金流动性进一步缩窄,对于A股上市的科技股是最大的威胁,而美国和国际市场则复杂的多。

从微观角度,本轮科技股牛和当年的科网股牛有着较大的区别(起码大部分公司都还算靠谱),过于担忧泡沫或许会错过许多投资机会。投资从来不是一件容易的事,还望各位小伙伴且行且珍惜。

免责声明:本文由云锋金融集团有限公司授权发布于本平台,不构成具体投资建议。敬请投资者注意,投资涉及风险。

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

频道: 金融财经