2017-06-26 22:18

2017年6月初,美国通用电气公司(General Electric Company)第9任董事长兼CEO杰夫·伊梅尔特(Jeffrey R. Immelt)宣布其将于2017年年底离职。

GE创立于1892年,创始人为托马斯·阿尔瓦·爱迪生(Thomas Alva Edison)。想必我不用多加赘述,大家早已在课本里熟读过他的故事(爱迪生发明电灯泡、爱迪生发明无影灯等等),一些泛文学作品中也会引用他的名字。

左为《Fate/Grand Order》以Caster职阶出现的爱迪生,右为《假面骑士Ghost》的爱迪生眼魂

爱迪生本身是一个传奇,同时他也创造了传奇企业GE。杰夫·伊梅尔特(Jeffrey R. Immelt)是GE的第9任董事长兼CEO,于2001年接替杰克·韦尔奇(Jack Welch)正式上岗。

站在巨人肩膀上的他,也同样为GE带来了一段传奇故事,只不过相比爱迪生的“创造传奇”,他将传奇进行了“删减”与“改编”。

砍砍砍!

杰夫上任的第一件事情,就是站在CEO的角度去审视杰克·韦尔奇的功绩。杰克从1981年接任GE的CEO,直到2001年退休,这19年间,在他的领导下,GE的市值由他上任时的130亿美元上升到了4800亿美元。股东的年复合收益率达到20.9%。

然而对于杰夫来说,似乎并不满意韦尔奇留给他的“豪车”。2013年GE将NBC Universal(NBCU)余下的49%股权出售给了美国最大有线电视公司Comcast;同一时期,Comcast以14亿美元的价格还买走了GE持有的洛克菲勒中心30号(30 Rockefeller Plaza)。

接着,来看这份时间表:

2013年7月3日GE以24.1亿美元出售泰国大城银行全部25.33%的股权给三菱东京日联银行。

2015年4月10日GE向黑石集团和富国银行出售了物业部门GE Capital Real Estate的大部分资产,总计230亿美元,另外40亿美元商用物业将售予其他买家。

2015年6月9日GE将旗下美国私募股权贷款业务Antares Capital和30亿美元的银行贷款组合出售给了加拿大退休金计划投资委员会(CPPIB),交付额约130亿美元。

2015年6月30日GE向加拿大元素金融(Element Financial Corp.)出手了GE旗下位于美国、墨西哥、澳大利亚和新西兰的车队融资业务GE Capital Fleet Services。

2015年6月30日三井住友银行以22亿美元收购通用电气旗下欧洲专门协助私有化融资的分支European Sponsor Finance。出售不包括GE与Ares合资持有的European Senior Secured Loan Programme and European Loan Programme的10亿美元权益。

2015年8月12日GE以90亿美元出售旗下美国医疗保健金融部门给第一资本。

2015年8月13日GE出售旗下通用资本银行的网上存款平台、以及存入该平台的约160亿美元存款售予高盛集团。交易的金额包括约80亿美元的网上存款账户、以及80亿美元的经纪定存单。

直到2017年,杰夫仍然停止不他“卖卖卖”的脚步,4月份,GE宣布要出售其旗下庞大的金融业务、GE资本的绝大部分。除了出售业务,杰克还“删”了战略规划部,清理了公司内部层层叠叠的等级结构,裁减了几千名员工。

2015年的时候,有人甚至认为,杰夫能做出这些事,是因为患上了恐怖袭击事件后遗症(杰夫接管GE后没几天就是著名顶顶的911),并对其管理提出质疑,认为企业变动频率过高,传统企业自身的稳定性遭到破坏。

2016年12月,由亚历山德罗·帕塞蒂(Alessandro Pasetti)写下《Time To Step Down, Jeff》。舆论反对声此起彼伏。

为啥子要砍啊?

回看GE所删减的那些业务就会发现,杰夫出售的几乎都是金融业务,而GE能源、可再生能源、石油天然气、航空、医疗、运输、照明全部得到了保留。

金融业务都不能跳开这样一个标准——信用评级。信用评级是根据企业自由现金流量(FCF)以及利润率来看的。而金融业务其实就是借钱还钱的书面语言罢了,对FCF的消耗非常巨大。GE有很多重投资的项目,比如医疗、能源,为了获得更高的信用评级。因此拆分了旗下金融业务,能减少财报压力。

其次是换取现金。GE的现金主要用于以下几点:GE现金管理以及资本运营优化解决方案、工业订单、造大飞机的发动机、设备制造以及维护、母公司养老金(GE的养老金确实是个大问题,然而杀鸡焉用宰牛刀?)、建筑租赁费用及维护、信息技术、投资。

还有一点,无论是国内还是国外,金融业务都会存在一些灰色地带,尤其是GE这种跨国企业。拆分金融业务同时意味着规避风险,防止引发监管问题。

不过我怎么想也不认为以上这三个原因能圆满地回答杰夫不断大手笔出售业务的问题。去菜市场买菜,兜里揣个200块钱怎么都够了;要去买手机,那可能就得带个4、5000,如果要买苹果手机得带将近1万块钱。但是我从未听说过带几千块钱(现金)去普通菜市场买菜,带10万块钱(现金)去买手机。

在获取哈佛商学院的MBA之前,杰夫曾在达特茅斯大学(Dartmouth College)的赛尔工程学院(Thayer School of Engineering)学习应用数学。2001年,他曾以GE董事长兼CEO的身份参加该学院2001年的毕业典礼。随后他更是参加了一系列理工学院的毕业典礼,却并未参加过任何商学院的。

杰夫的演讲内容,除了工业愿景以外,主要为工业的远东贸易。2017年4月,杰夫的演讲依然围绕远东经济体。杰夫对跨境交易充满了信心,他操刀的GE,很多现金都被用来兑换他国货币。

不过归根结底,杰夫喜爱的是工业。小道消息称,杰夫曾对董事会成员提出,他认为GE就该好好搞工业,而不是变成一个“财团”。杰夫也对外明确表态“GE真正的力量在于它的工业工程,而不是金融工程。”

这个原因或许比前面三个更有说服力,至少在我看来是这样的。可能在杰夫眼里,赚钱的意义远不如做企业。

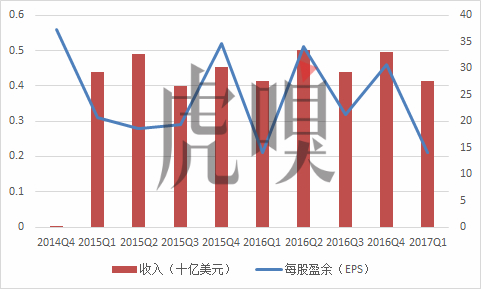

财务状况说明了一切,2014年Q4是受到了美元走强和石油走弱影响(涉及战争、种族、宗教等因素,故不作过多解释)。事实上即使杰夫彻头彻尾抛弃了许多金融业务,GE的盈余依然稳定。由此可见,由工业文化来主导企业不代表赚不到钱,所以也能轻易猜出,股东们认同了杰夫的做法。

由爱迪生所创立的GE,最早就是一家彻头彻尾的工业企业,GE也因此被世人称为“工业传奇”。然而随着时间的演进,GE增加了大量的金融业务,甚至有些和工业连边都沾不上。或许这些都是“摇钱树”,可是杰夫依然下了狠手,活生生地把GE给砍成了原来的模样。

这也正是为什么开头我要提爱迪生。

GE?那家软件公司?

虽然从综合角度来看,GE的收入状况是平稳的,但是拆开来仔细看的时候就会发现,事情远没有想象中那么简单。

单位:十亿美元

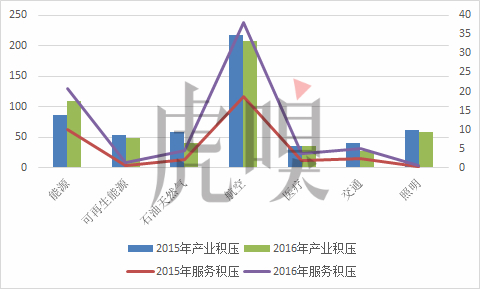

2015年,GE的产业积压为889亿美元,服务积压为2260亿美元。2016年,产业积压为845亿美元,2366亿美元。产业积压是指实体库存,比如GE照明的产业积压就是灯泡。而服务积压则是指解决办法,21世纪的解决办法通常为——软件。

2017年Q1,GE服务的订购数比2016年Q4上涨了10%,积压则上涨3%。这就说明,杰夫已经改变了GE的销售系统,从过去的实体产品销售转而变成了数字服务的销售。

杰夫改造GE的销售体系大约是2014年,而2015年和2016年还没有形成成熟解决办法销售体系,所以要看积压。

这便是“删减”过后的“改写”。

那又为啥子要改呢?

这其实要从8年前开始说起。

根据杰夫的回忆,2009年的时候,他当时正在跟GE 的科学家讨论研发中的喷气发动机,他们给发动机装上了许多传感器,每一次飞行都能产生大量数据。“但然后呢?”杰夫这样问自己。

当时杰夫的烦恼是:数据有朝一日会变得跟机器本身一样有价值,也可能比机器本身更有价值。但GE却没法利用这些数据。于是到了2014年,杰夫给GE定了个小目标:要成为世界前10的软件公司。

数据对于GE意味着什么?GE随便一台工业设备,其成本的90%并不是在采购上,而是维护上。机器数量过少,使用频率高机器时长发生问题;机器数量过多,光开不用消耗太大;明明是个小问题,使用者却未曾经过维护培训,需要专业人员过来检查,耗费大量人力物力成本等等。一旦这些机器可以产生联网的数据,那么无论是从操作还是管理角度来说,都会大幅度降低成本。

当然,我这是以运营的角度从简举例。说句题外话,工业用云是现在云计算业务最为蓬勃的市场,现有手段大约能够带来至少30%的成本降低,这也正是为什么阿里和腾讯都那么看重工业。

杰夫,作为工业巨头GE的董事长兼CEO,很早就发现了这个问题,所以才要提高GE的软件能力。通常人们喜欢对比GPS(GE,飞利浦,西门子),2016年时西门子才宣布他们也要做软件,飞利浦亦是如此。换句话说,杰夫的这个小目标,引领了一个工业互联网的时代。

2011年,GE悄悄地设立了一个软件中心,地点位于加州圣拉蒙,距离旧金山24英里。这个软件中心在建立之初非常神秘,直到2012年才有少数商业媒体报道了此事,但是当时并没有人写清这块地具体是GE用来干啥的。

2015年,纽约时报曾经造访过那里,不过GE的人似乎不愿意透露更多的消息,所以纽约时报用了很大的篇幅来说Digital Technology,没怎么说明这个软件中心的用途。

2016年,哈佛商业评论也去了GE的软件中心,这次GE的人好像嘴更严了,HBR的记者甚至以为GE那时候才刚开始搞软件。

所以到了今天,我仍然没有扒到什么料能够说明GE软件中心负责什么业务,也不清楚他们到底在着手什么项目。有些企业做软件,项目还没开始就大肆宣传,说明他们的软件产品只是某种产品下的增值服务。

GE不愿意多说,原因很简单,因为建立这个软件中心的时候,GE就已经把软件当做是未来的正式销售项目了。就像IBM的软件研究院,啥项目,啥对接一概不对外说明,这就叫商业机密。

从财务角度来说,杰夫改造GE也是有道理的。研究表明,2020年工业互联网的产业值为2250亿美元。和GE产业销售不同,GE的产业销售是在已有的领土持续扩张,其成长能力是比较低的。反观软件销售,是一片完全没人涉足的领土,不仅如此,GE还可以借助100多年的工业经验来让自己成为更强壮的先驱者。

当一个企业传统业务增长放缓,新业务的开展是必要的,哪怕开错了业务。同时,作为企业的CEO和董事长,预见能力也是必备的,杰夫对GE的“改”正是体现其对未来的看法。现在看来,杰夫不是孤身一人踏足“软件”领域,后续蜂拥而入的企业就是对他脑海所见事物的肯定。

“工业传奇”说不定就会在某一天变成了“软件传奇”。

这样的GE谁来接手?

这是一个大问题。经过杰夫的改造,现在的GE和杰克所领导的GE从本质上来说改变太多,原来评选CEO董事长的标准并不适用了。就像拿着普通车本开不了改装车,相同的道理。

GE的CEO和董事长为同一人,每届都是如此。2017年6月中旬,GE放出消息,新的CEO兼董事长可能是GE能源部门高管,约翰·弗兰内(John Flannery)。他是4位候选人之中,才能最出众的。

但是在杰夫的领导下,GE的竞争对手除了西门子和飞利浦以外,甚至还要瞄准IBM、微软、亚马逊。这就给了约翰一个难题,掌管能源部门的他在数字工业的领域造化不深,董事们认为新的CEO要像比尔·盖茨、贝佐斯那样,否则没有精力一边执掌GE,一边管理董事会,于是有人提出了一个大胆的猜想——拆分CEO和董事长。

GE10 0多岁了,如果想要从顶部开始改变企业的管理结构,非常不易。

一旦拆分,那么约翰成为CEO的可能性很大。然而问题又来了,GE董事会中,德高望重的岁数太大,没精力;有精力的又岁数太小,不服众。

外界更希望希望GE老牛吃嫩草,老树发新芽。但是GE的字典里,没有“试试”。GE的股东们也不可能允许GE“试试”。拆分CEO和董事长一旦定下来了就必须要执行。

所以才会有外媒称,“GE as an old-line company but a work in progress”。

Nicholas Ward撰写的《GE: Time To Get Back In?》就提到,

我不是杰夫的粉丝,但是他的离开对于投资者来说是个噩耗。

GE52周股票下跌了15%,如果约翰真的吃了秤砣铁了头上位,那他开着这辆“改装车”势必会撞。如果拆分,那么又回到了刚才提到的问题。现在看来,无解。

但既定的事实就是,刚刚把GE开向新道路的杰夫马上就要离开GE的方向盘了。

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。