2017-08-18 22:25

暑假对于学生来说应该是一个可以愉快玩耍的休息期,但事实是他们的休息期被各种补习班填满。在刚刚过去的7月在线英语教育品牌VIPKID交出了最新成绩单,7月单月营收首次突破4亿元,今年1-7月实现营收破20亿元,营收是去年同期的10倍,也超出去年该细分行业19.7亿元的规模。

本周周报将对在线少儿英语教育进行解析。

虎嗅观点

1、少儿英语在线教育兴起,在线外教真人教学正在成为趋势。

网络让知识获取的习惯和手段正在变得多样化,对于小学生而言,传统的课堂英语教学只是其日常学习的一部分,课余时间的线下培训和在线教育成为提升成绩的重要补充。毕竟不让孩子输在起跑线上,对中国家长来说不是一句空话。

针对小学生的英语教育,用互联网在线教学的方式,虽然降低了接受外教的教学成本和提高了学习效率。但其本质还是在线汇集了更多优质的师资资源,使学生更易获得与外教直接的交流,也让英语教学更加系统和贴近真实母语语言环境,比如VIPKID、哒哒英语等。

2、技术对行业的改变虽多种多样,但最终还是殊途同归——提升应试成绩。

在少儿英语在线教育创业中,在语言学习上有语言在线教育、背单词的APP;在应试答题上有题库类、答疑类APP;在科目教学上有专门针对性的教学课程类APP,甚至提供家庭O2O教育。

这些都是为了解决中国少儿英语教育阶段的用户痛点,从小养成少儿的英语学习与交流习惯,使其在应试教育的竞争中不被淘汰掉,并能获得更稀缺的公共教育资源。

3、资本看好的是市场规模, 渗透率还有巨幅提升空间。

近亿人的用户基础,长期分散的市场格局,使资本看好少儿英语在线教育(4-12岁),但相对于成人的在线培训、职业再教育,国内少儿教育遭遇的境况并不好。

成人的培训或教育因为付费用户即是自己,但少儿英语在线教育面对的是学生,买单的却是家长。为了吸引家长门的注意,少儿英语在线企业不仅需要投入更大的推广成本获取用户转化,还需用免费的课程让目标群体体验。如果免费获取用户后,再以增值服务变现,这对于K12在线教育企业来说是不取得。

数据显示,像新东方、好未来这样的传统教育机构获客成在200元以内,少儿英语在线教育机构获客成本普遍在800——1000元之间,部分企业获客成本高达2000元。

VIPKID最新数据显示,其付费学员数量已经超过20万人,注册学生总数达260万,每月平台授课量高达219万节,成交额占行业比重过半,这些数据均打破了此前行业的纪录。但与整个用户目标人群的数量相比,显得还极其小众,在用户数量开发上还有无线的增长空间。

4、80后家长更能接受在线教育方式,注重母语教学。

少儿英语在线教育能提供极其系统化的课程,并以数据算法实现工具性的教学优化,通过长时间的教学能明显提升英语成绩。用户定位上,4—12岁人群虽然是少儿英语在线教育针对目标,但是75后、80后家长才是孩子教育方式的决策者。

据艾瑞《2017年中国在线少儿英语行业研究报告》显示,中国75后、80后家长对待互联网的态度、消费观、教育观均在发生变化,这些家长更愿意接纳多元化的学习方式,愿意让子女接触互联网并尝试在线学习,再加上家长对子女英语教育重视的不断提升,在线教育市场需求将迎来爆发期。

行业速揽

少儿英语在线教育主要以这四种方式变现

Freemium模式:先免费获取用户,再通过增值变现,缺点是转化率低。

B2B2C模式:与B端合作,从中获取分成,缺点依赖度高,对终端用户缺乏影响力。

1对1模式:直接面向C端,通过服务直接变现,缺点是获客成本高、运营成本高,受众相对变小。

C2C平台:对接老师与学生需求,从中抽取交易提成,缺点是运营成本高,平台功能具有可替代性, 商业模式很难跑通。

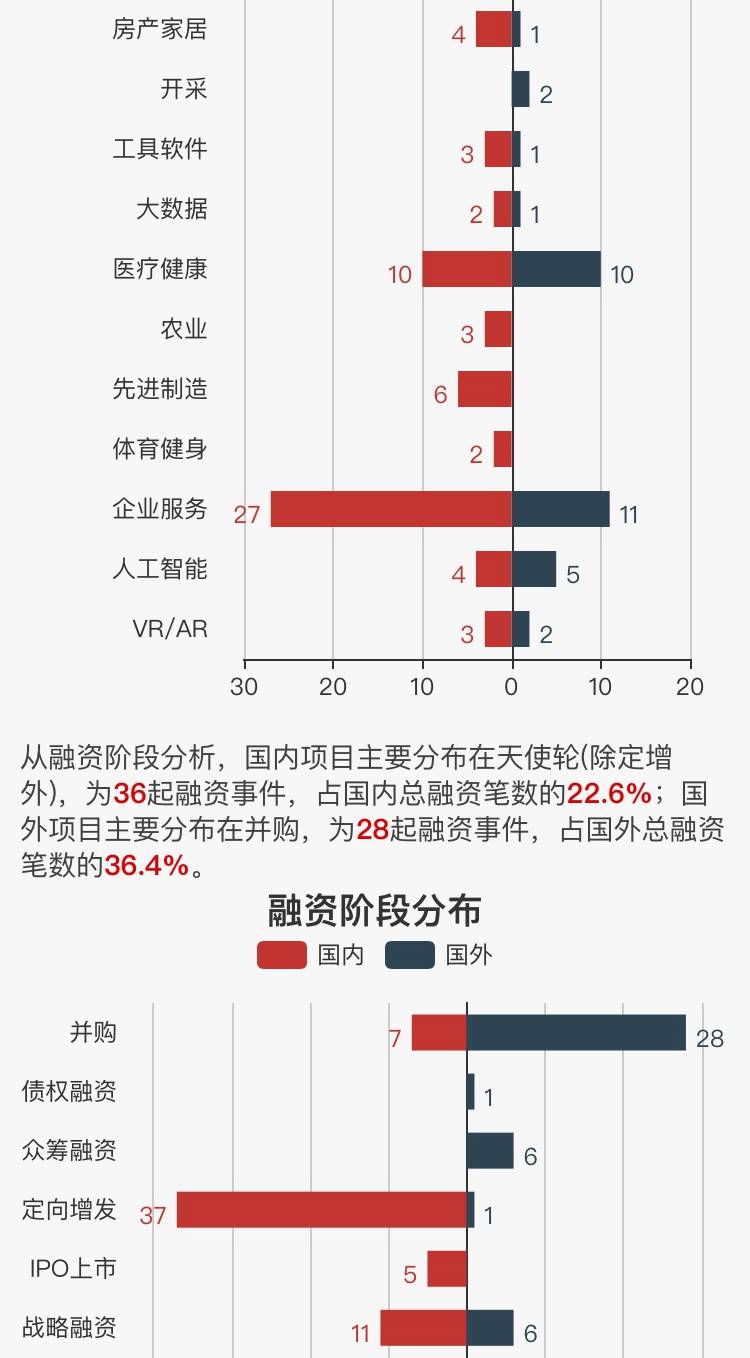

这些企业获得了融资

标题:为什么腾讯、阿里财报“大爆发”后,京东和网易的股价却都大跌了?

作者:俊世太保

8月是中国互联网公司的财报季,阿里、腾讯、京东和网易四家公司都陆续发布了新一季度的财报,而四大巨头的财报也出现了很明显的分化。

腾讯和阿里(以下简称AT)几乎同一时间给资本市场交出了一张靓丽的成绩单,但京东和网易却在同一时间失去原有的高增速。市场出现这样的变化,或许并不是偶然。

利润高增速不再,京东、网易同时股价暴跌

在不久前,百度市值即将被京东超越之时,兴起了一股「谁去替代BAT里的B?」的争论。有很多公司都被提及过:网易、京东、小米、今日头条、美团和滴滴......但如果从市值和影响力上来看,京东和网易无疑是最有可能的。

但在第二季度财报发布后,这种争论就再也没有出现过。百度财报当天因为营收远超预期股价暴涨7%,而网易财报当天股价则暴跌10%,至于京东则是最惨的,不仅财报当天暴跌5%。而在阿里财报公布后,京东的市值更是跌破600亿美元。无论是网易和京东,近10天的股价表现都不尽如意。很显然,他们目前还没办法取代百度在中国互联网的地位。

最可怕的是对手远比你强,增长还远比你要快

深究来看,相比绝大多数在美国上市的中国互联网企业,京东和网易的财报表现已经相当不错了。从这个角度来看,即使本季度财报没有达到预期,也不应该产生如此大的震荡。

但我们要知道,网易和京东之所能有如此高的估值,抛开自身业务之外,主要还是因为两家公司分别对标的是AT。资本市场看到了两家公司有挑战AT的潜力,事实上,网易和京东都曾在短时间内做到了对AT市场份额的侵蚀。这也是为何在AT市值攀上4000亿美元的高峰后,京东和网易的股价也一直跟着大涨的原因。

辩证的讨论,京东和网易还有赶超的机会吗?

其实想要在核心业务上打败竞争对手,对京东和网易来说已几乎没有可能了,因为双方从一开始就不是一个层面的战争。

京东的优势在于自营+物流,网易游戏的优势则在于自研,但AT却是建立了生态。虽然京东目前已经发展出物流、金融、到家等业务,但京东的收入仍主要依靠的是电商,超过90%的收入来自电商,至于所谓的生态布局也更多是围绕电商平台开展业务。而网易也大体上一样,媒体广告、数字音乐、电商这些业务都在给这家公司的收入贡献着力量,但网易超过7成以上的收入却是来自游戏。

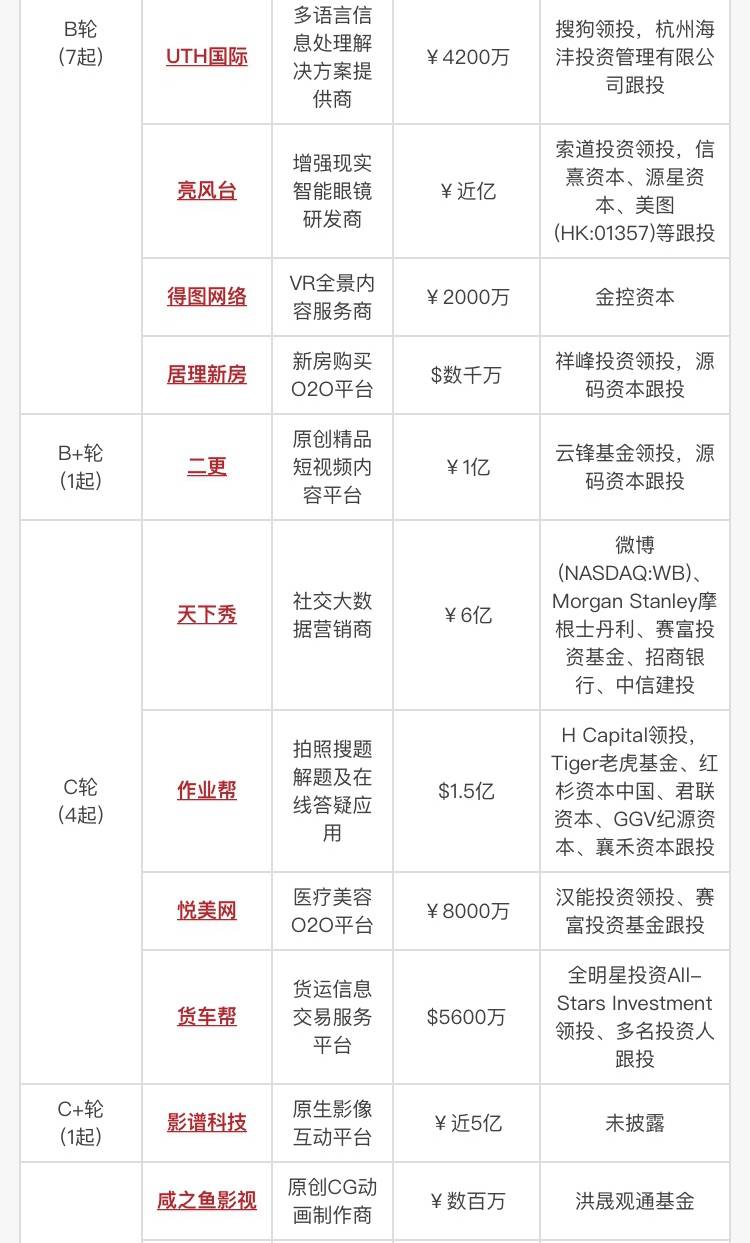

本周值得关注的部分创投事件有:A轮融资中,民生易贷得到复朴投资的4亿融资,来用车也得到了1亿融资;B轮融资中,云之讯得到3亿融资;B+轮融资中,二更短视频得到了1亿融资;C轮融资中,天下秀得到了6亿融资,作业帮也有1.5亿融资;C+轮的影谱科技得到了5亿融资。值得一提的是战略融资中,中国联通获得了BAT和京东等多家融资,融资金额达到了780亿。中国联通自今年4月开始混改,6月份否认双马入局,如今却实锤已定。多家入局,联通混改的水,又深几分。

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。