2013-11-03 12:28

先说一个不是笑话的笑话。

10月30日,笔者有幸参加了在北京召开的“互联网金融峰会”,阿里、腾讯、民生电商等跨界大鳄都在会上做了精彩发言。

这次峰会上,最忙碌的除了出席峰会的各平台负责人、各路媒体记者,还有闻讯赶来的各路投资人。中午吃自助餐的时候,临桌坐了三个“土豪”,其中一个貌似领导的“土豪”对另外两个貌似跟班的“土豪”说:明儿个回去,我们也做一个P2P网贷平台,先可以让兄弟们把钱拿出来撑着。

“土豪”们的话,貌似狂妄,却道出了我国当下P2P网贷行业的囧态:无准入门槛、无行业标准、无监管机构。

P2P网贷第三方平台“网贷之家” CEO徐红伟在接受媒体采访时表示:10月以来,已经陆续有20家P2P网贷平台资金链出现问题,提现困难。这是P2P网贷引入我国以来首次单月爆发如此大量的问题平台。在10月份已经发生问题的平台中,一些平台的借款余额超过1亿元,例如在10月发生提现困难的家家贷的借款余额大概为1.1亿,10月份出现问题的P2P网贷平台总贷款余额超过10亿元,绝大多数的投资人面临着极可能丧失投资本金的巨大风险。

在P2P网贷监管还没有到位、纯靠“自律”的今天,P2P网贷平台鱼龙混杂、良莠不齐,面对10%以上年化收益率、低门槛(大多数P2P网贷平台的投资起步门槛是50元)、高保障(大多数P2P网贷平台都承诺100%保本)的诱惑,为了财富保值增值,敢于吃螃蟹的P2P网贷投资者,为了你的财富安全,真的要擦亮双眼。作为一名P2P网贷从业者,我认为有必要提醒一下投资者:什么样的平台不能碰,什么样的平台——注定是死。

坚决不碰年化收益率超过24%的平台

案例:从天力贷(湖北孝感)5月正式营业到董事长刘明武日前在京被逮捕,仅短短5个月。据投资者不完全统计,截至10月30日,已统计的投资人共计370人,涉案金额4464多万元。据笔者了解,天力贷给投资人的年华收益率在22%以上,且都有3-7%的投标奖励(如图)。

(天力贷官网截图)

10月中旬,P2P网贷第三方平台“网贷之家”发布了一则题为《网贷之家做了一个艰难的决定》的公告,大意是:即日起,对网贷之家网站上出现的平台,如果其综合年化利率超过60%(月息五分)以上,本站将无条件屏蔽其所有相关信息。

还真吓了笔者一跳,这给投资者回报都60%了,加上平台运营成本、利润、风险,融资成本得有多高?企业做什么样的生意才能有这样可观的收益?企业已经到了什么样的境况才不得不去融这么高成本的资金?

一些敢于吃螃蟹的P2P网贷投资者,只盯着“年化收益率”,却忘记了巴菲特的三条投资原则:第一条:保住本金;第二条:保住本金;第三条:牢记第一条和第二条。一个小小的P2P网贷平台,不像“百发”有百度那么一个好爹,可以贴钱给你玩儿。在面对畸形高收益的时候,务必警醒:这是馅饼,还是陷阱。

一些新上线的平台,通常会用畸形的高收益吸引眼球。人人聚财也走过类似的路。平台刚上线的时候,最高年化收益率可以做到22%,后来随着平台的逐步做大、做强,慢慢降到18%、16%。据人人聚财创始合伙人、CEO许建文介绍:以前年化收益率还在20%以上的时候,如果有个一百万的大项目,通常要卖两三天,现在年化收益率降低到16%,百来万的项目也是一两分钟的事情,还有很多用户抱怨投不上标。

据笔者了解,一般正规民间小贷公司融资成本在两分左右,如果P2P网贷平台给出的年化收益率超过24%就要谨慎;如果超过24%还有高得吓人的“投标奖”,你在投标的时候就不能只想着收益了,还要想着如果血本无归怎么办?

坚决不碰秒标

案例:P2P网贷平台最短“跑路史”在10月中旬被刷新。10月15日刚上线的网贷平台“福翔创投”(福建)开业不到三天,“许”姓老板便跑路,创下了网贷最短“跑路史”。据爆料称,该平台没有客服,所有事务均由“许总”一人完成。该平台是个纯粹的骗子平台,连最基本的办公室都不租,用超级大秒来吸引充值,然后在23日投秒后的一天卷款跑路!证件,手机号,任何资料全都是假的!笔者登陆“福翔创投”官网,只有一行醒目的红字在向它的投资者、相关只能部门挑衅:你们这些秒客,SB黑我服务器!活该!老子就是天力贷,报复你们的!

(图为“福翔创投”“许总”在福翔创投投资人交流QQ群最后留言截图)

其实“秒标”不是“福翔创投”首创的。早在去年,就有《“优易网”卷款2000万人间蒸发,它敛财的方式是“秒标”》的报道,只不过这次“福翔创投”创了一个记录,人家从上线到跑路,只用了三天时间,让那些喜欢“打新”,逢秒必上的自诩P2P网贷高手的投资人始料不及,一网打尽,谁也跑不了。

“秒标”是P2P网贷平台为招揽人气发放的高收益、超短期限的借款标的,通常是网站虚构一笔借款,由投资者竞标并打款,网站在满标后很快就连本带息还款。网络上由此聚集了一批专门投资秒标的投资者,号称“秒客”。

“某些P2P网贷平台的‘秒标’可能就是庞氏骗局,给投资者以诱饵,利用新投资者的钱向老投资者支付利息和短期回报,制造赚钱的假象,进而骗取更多投资。”人人聚财创始合伙人、CEO许建文说,“秒标”其实是P2P网站虚构的借款,根本没有真正的借款人,网站通过“秒标”送利息的方式吸引眼球、提高知名度。

关于秒标,笔者不想多说什么,投资者在面对“馅饼”的时候,多留个神吧,不要以为你手快,人家钓鱼的,手必定比你更快。莫伸手,伸手必被捉;常在河边走,哪能不湿鞋?瞎猫逮到死耗子,撞着了一两个秒标,其实利息也就是那么百分之零点几,一不小心踩雷了,损失的就是百分之百。

坚决不碰不专业的团队运营的平台

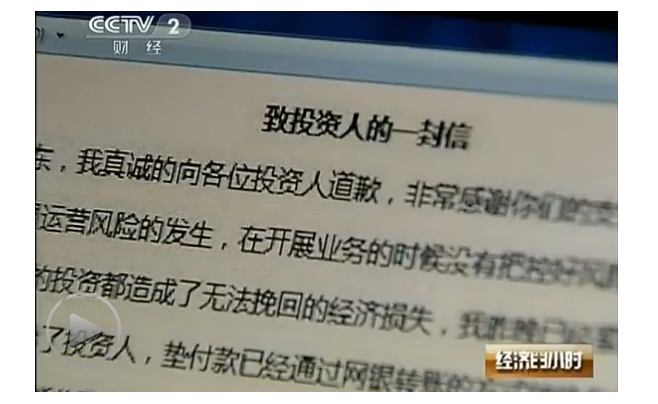

案例:4月2日的凌晨,“众贷网”(海南)发布公告,声明“由于管理团队经验的缺失,造成了公司运营风险的发生”,目前公司已经破产。从成立到倒闭,众贷网存活的时间只有28天,据了解,目前众贷网已经偿还了大部分投资人资金。

(CCTV2电视截图。“众贷网”致投资人的一封信。)

P2P网贷作为互联网金融的一个重要分支,其核心还在于金融,互联网只是实现目的的手段、工具。很多唯利是图之徒,见眼下P2P网贷平台监管缺失,不管自己(团队)有无相关经验、能力,火急火燎上线个平台,先把钱圈了再说。像“众贷网”原CEO卢儒化在事后接受媒体采访时说的一样:“网贷这个行业从来没有接触过,但是有朋友介绍说这个行业很赚钱,所以就建起了一个平台。”

回到本文开头的章节,不知道那三位土豪的P2P网贷平台计划,有没有落实,会不会上线,还有多久上线?

对于P2P网贷投资者,我想说,你在一家平台投标之前,请认真研究一下,他们的创业团队,有无金融行业从业经验?他们的风控团队,有无线下小贷从业经验?P2P网贷虽然暂无准入门槛,但是笔者负责任地告诉大家:这是一个技术活,而且技术含量相当高。而且特别提醒大家,了解公司信息,不能只从该公司官网获取——不要太迷信“广告”啊。

坚决不碰有自融嫌疑的平台

案例:今年8月底,“网赢天下”(深圳)由于不堪挤兑压力,宣布永久停止服务。第三方机构统计,这家运营仅仅4个月的网贷平台累计成交额近7.8亿元,目前仍“欠债”近1.8亿元,有上千名投资人无法提现。网赢天下看上去股东实力雄厚,他们自称是一家拟上市公司的旗下公司——深圳华润通。

根据第三方网贷监测机构海树网统计的数据,从上线至歇业,网赢天下4个月时间的成交额约为7.8亿,而庞大的金额仅由34个用户名为“wytx_+字母”格式的账户构成,平均每个账户累计借款2300万。对于资金投向也没有任何说明。他只是大概知道,资金是投给了“公司”的上下游企业,而这个“公司”即为华润通。

由于众所周知的原因,很多传统企业不能适应经济转型之需求,日子过得十分艰难,为了维持运营,甚至只能靠贷款维持,银根一紧缩,就雪上加霜了。近年来,尤其是这两年,随着P2P网贷的日渐火爆,不少人打起了P2P网贷平台的如意算盘——既然从银行借不到钱,从线下小贷公司借钱成本又高,干吗不自己运营一家P2P网贷平台呢?支付理财人10%多一点儿的费用即可。既便宜,又高效。作为理财用户,一定要明白这个道理:从你这里融的“西墙”,是拿去补前面的“东墙”,如果没有后续的“南墙”、“北墙”跟上,你那儿的“墙”,就是一个“洞”了。

P2P网贷的一个重要特征就是项目和资金的高度匹配、透明,作为P2P网贷投资人,一定要深入了解项目资金的匹配情况,如果这笔钱,你不知道是干吗的,只看到高额回报率,建议放弃;另外,如果P2P网贷平台实际控制人,同时还在经营其他企业,尤其需要谨慎。

笔者注意到,“网赢天下”近日在网站公告上连续发布了三则所谓“协议书”,大意是:盘活华润通需要注入新的血液,其中部分需要投资人继续注资。网赢投资人和华润通签协议后,华润通愿意承担其全部债权(在网赢的本息)——不知道还有没有投资人会继续买账。

目前P2P网贷平台,能给到投资人的年化收益率一般都在10—20%之间,作为一个不算新的新事物,大家在面对高额回报的时候,记得多留个神吧——“馅饼”和“馅饼”只有一字之差。

(作者系人人聚财网媒体总监,微信账号liuxiafeng001,订阅号p2pguancha)

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

频道: 金融财经