2018-01-09 18:47

新年伊始,鲸媒体如期统计了教育行业一级市场在2017年第四季度和2017全年的投融资事件,我们按照融资轮次、金额、投资方、细分领域、成立时间、此前融资情况等多维度进行分析。

根据企名片及公开资料,鲸媒体梳理统计发现,2017年Q4教育行业一级市场共发生119起投融资事件。值得注意的是,由于有些发生在前三季度的投融资事件延迟到Q4披露,所以经过我们动态调整和确认,2017年Q1、Q2、Q3的投资事件分别增至82起、88起、123起。

从下半年的情况看,教育行业平均每天都有1.3起投融资事件发生。而Q3、Q4的融资金额均超过100亿人民币,是Q1、Q2的三倍之多。

此外,从2018年1月1日至今有不少融资消息放出来,包括哒哒英语1亿美元的C轮融资,VIP陪练的数亿人民币B轮融资。若按照融资正常手续推算,这些融资事件有可能是在2017年年底完成,也有可能是刚刚完成,此次统计,只统计公布时间为2017年的融资事件。

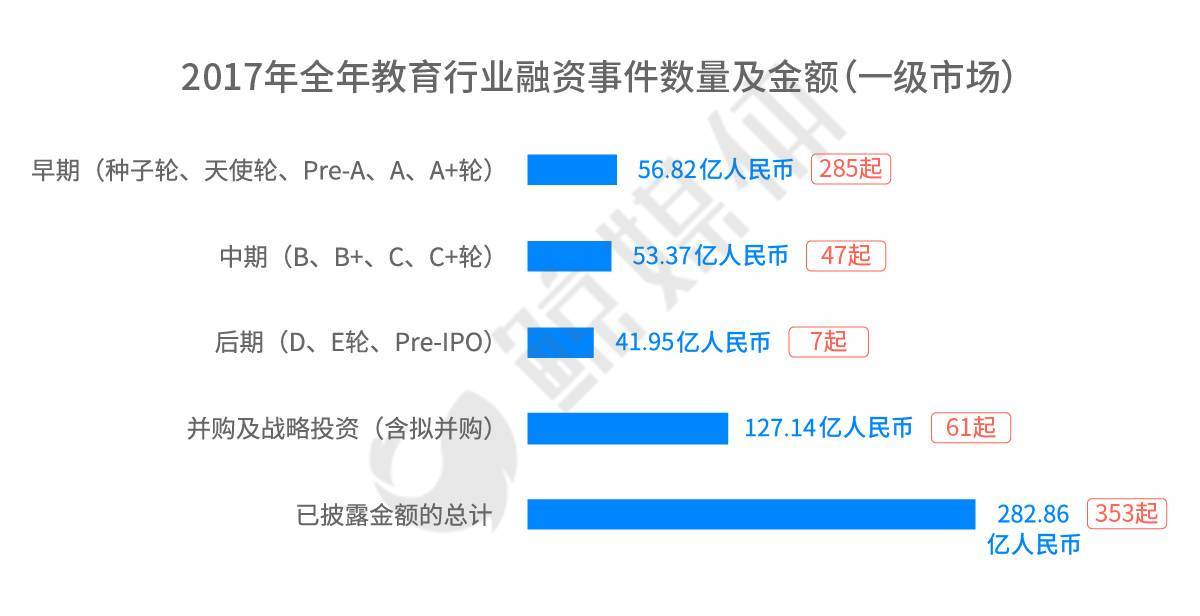

截至2017年12月31日公开披露的数据情况统计,2017年教育行业一级市场全年共发生412起融资事件,总金额达282.86亿人民币。在研究了这些投融资事件后,我们发现:

1. 2017下半年是教育行业一级市场的投融资高峰时期,总融资额为上半年的3倍多。

2. 2017年全年,超过75%的获投公司成立时间在5年以下;且有近70%的公司都处于早期融资阶段(种子、天使、Pre-A、A、A+轮);

3. 2017年全年,20%左右的资金量(约55亿人民币)分别用于投资早期阶段、中期阶段,而后期阶段的资金量占15%左右;(拟)并购及战略融资的资金量占比最高,近45%(约127亿人民币)。

4. 素质教育、K12、为教育企业提供管理与服务的TO B公司等细分赛道在2017年投资热度持续上升,预计2018年将继续获得关注。

5. 在教育领域,人民币投资依然是主旋律,美元投资相对不活跃。2017年全年,美元投资占比仅为6%左右。

6. 2017年全年,有27家教育企业获得了两轮融资,融资额较大的包括掌门1对1、翡翠教育、编程猫、艺朝艺夕等;此外,青少年编程平台傲梦在2017年6-12月披露了三轮融资(种子轮、天使轮、数千万人民币A轮)。

2017年教育行业融资热度图

公司名大小按融资金额决定,未披露融资金额的公司未做统计

一、融资金额:下半年是融资高峰,融资总额为上半年的3倍多

根据2017年前几个季度鲸媒体对融资金额的统一设定,为了方便统计,我们依然按照取中间数值的规则来计算:

数百万融资取300万来计算;数千万融资取3000万来计算;另外,保守起见,近千万融资我们取600万来计算,近千万美元则取600万美元即3600万人民币;千万级指1000万;近亿元指6000万;上亿元指的是1亿元。

由于Q4又出现新披露的发生在Q1、Q2、Q3的融资事件,所以鲸媒体的融资统计一直在动态调整。除了未披露金额的融资事件外,我们最新的统计发现——

2017年Q1:有82起融资事件;披露金额的案例总额为33.23亿人民币

2017年Q2:有88起融资事件;披露金额的案例总额为33.95亿人民币

2017年Q3:有123起融资事件;披露金额的案例总额为108.28亿人民币

2017年Q4:有119起融资事件;披露金额的案例总额为107.40亿人民币

2017年全年:有412起融资事件;总融资额282.86亿人民币

2017年Q4的融资情况和Q3大体上相差不大,正如Q1和Q2也保持稳定一样,而下半年的融资热度对比上半年明显增加。下半年融资事件比上半年增长超过40%,融资总额是上半年的3倍多。

根据上图,经过鲸媒体计算,2017年Q4中,处于早期融资阶段的事件占比超过70%,这一情况和前三季度及全年的情况基本一致。

值得注意的是,在并购(含拟并购)及战略投资的事件中,虽然2017年Q3是最为活跃的一个季度,有26起公开披露的事件;但2017年Q4的金额却是最多的,11起并购(含拟并购)及战略投资的事件总金额超过了63亿人民币,这归功于神州数码拟46.5亿人民币收购启行教育的重组一事。

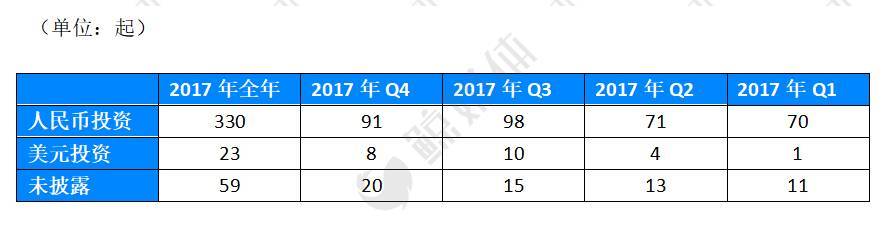

2017年Q4,在已披露金额的融资事件中,有8起是美元投资(包括掌门1对1的1.2亿美元D轮融资,轻轻家教D轮5500万美元融资等等),占比6.72%;另有91起融资事件披露为人民币投资,占比76.47%。

从2017年全年的情况来看,在已披露金额的353起融资事件中,有330起融资事件披露为人民币投资,占比80.10%;而美元投资为23起,占比不到6%,另有59起未披露以何币种进行投资,占比14.32%。

二、融资轮次分析:早期轮次融资事件占比近70%

2017年Q4教育行业一级市场共发生了119起融资事件,相较Q1、Q2均多了20余起,对比Q3则不相上下。在2017年Q4中,早期轮次融资事件共87起,占当季总融资事件的73%。其中Pre-A、A、A+轮融资事件共52起,种子轮较少,仅5起,分别是首掌教育、故事超人、啊哈!编程星球、留学参考书、随便说英语。

本季度的中期轮次融资事件共16起,占整个Q4融资事件总数的11.76%。相比Q1、Q2、Q3、Q4的中期投资事件有所增加。Q4的后期融资事件仅3起,均为D轮融资,分别是掌门1对1的1.2亿美元融资、轻轻家教的5500万美元融资、爱乐奇的3750万美元融资。

Q4的6起(拟)收并购事件包括神州数码拟46.5亿元收购启行教育、宇华教育收购民办学校运营商LEI Lie Ying Limited、瑞思学科英语并购领峰教育等。

从2017年全年看,处于早期阶段(种子轮、天使轮、Pre-A、A、A+轮)的融资事件依然占大头,达285起,占全年总融资数量近70%。融资阶段处于中期(Pre-B、B、B+轮、C、C+轮)的公司有47家,占比11.41%。融资阶段处于后期(D轮、E轮)的公司共7家,分别是VIPKID、掌门1对1、猿辅导、轻轻家教、爱乐奇、辣妈帮、蜻蜓FM,其中猿辅导获得1.2亿美元的E轮融资、蜻蜓FM则获得了近10亿人民币的E轮融资。

此外,2017年发生的教育机构被上市公司收购全部或部分股权的投融资事件同样不容小觑,2017年共发生34起(拟)收并购事件,其中以Q3发生的数量居多,达18起,包括朴新教育以8000万美元并购留学考试培训机构环球天下(即环球教育)、A股上市公司文化长城以15.75亿元收购职业IT教育机构翡翠教育等等。

三、超过半数的公司此前未有融资消息

经过梳理,鲸媒体发现在2017年Q4,有67家公司此前未获得融资或者未披露过融资信息,占到Q4总数的56.30%,占比低于Q1、Q2的情况,与Q3相差不大。

此外,52家公司在Q4之前均有融资消息公布,获得两轮及以上的公司有28家,其中此前已获得5轮融资的公司是掌门1对1和轻轻家教。掌门1对1为K12在线1对1辅导品牌,在Q4获得1.2亿美元D轮融资,2017年掌门1对1的教师总人数达到3万人,注册学员超过200万人,覆盖全国600多个城市,全年营业额预计超过10亿元。

K12家教品牌轻轻家教同样获得D轮融资,金额为5500万美元。轻轻家教创始人&CEO刘常科表示,轻轻要打造中小学上门和在线全科辅导的S2C平台。S指的是一个大的教学服务供应链平台,目前向轻轻平台提交申请的老师超过10万名,认证上架的具有教学服务数据的教师超过1.6万名。

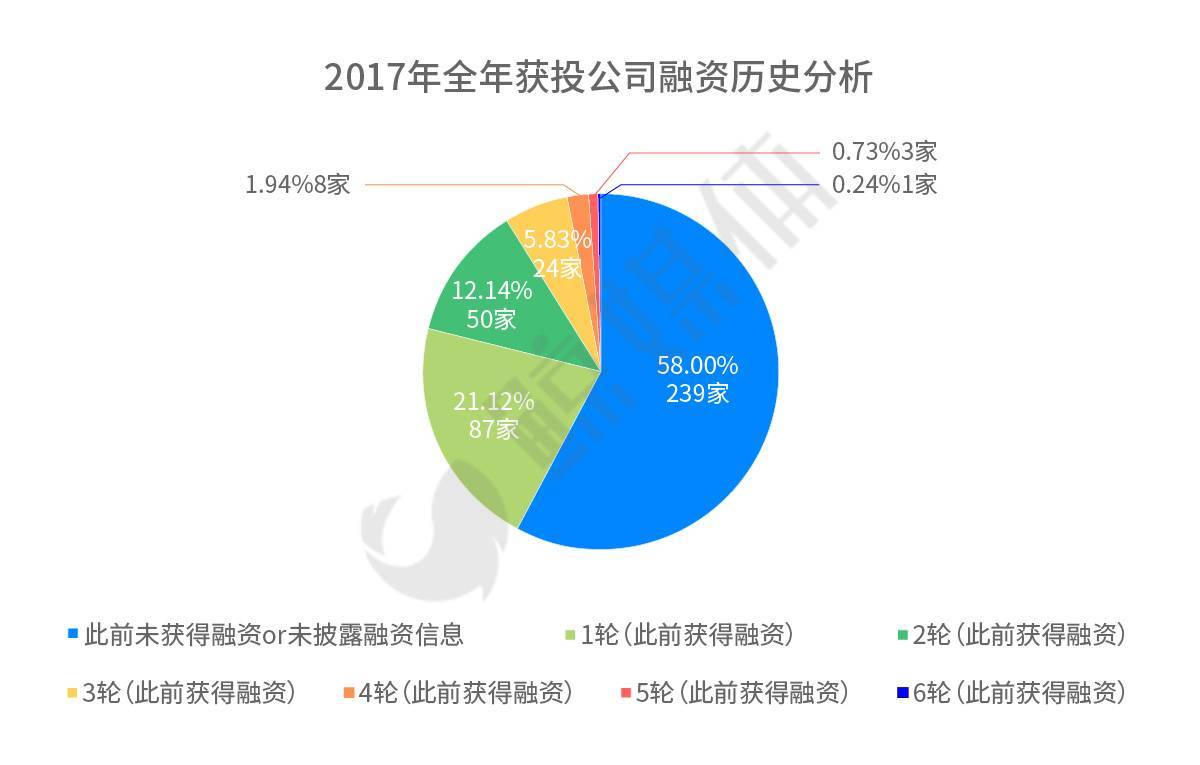

从2017全年的获投公司融资历史可以看出,此前未获得融资or未披露融资信息的公司达239家,占总数的58%。在已披露融资信息的公司中,获得3轮及以下融资的公司占比39%,由此可见,多数公司的融资历史在3轮左右。

披露融资事件最多的是VIPKID。2017年8月,VIPKID获得了红杉资本领投,腾讯公司战略投资、云锋基金等跟投的2亿美元D轮融资,这是目前全球K12在线教育领域最大一笔融资,也是VIPKID披露的第7笔融资;而它成立至今不过4年时间。2017年暑假,VIPKID曾宣布7月单月收入突破4亿,全年营收预计达50亿元。

四、 投资方分析:全年财务投资人占六成

从投资方的情况来看,2017年第四季度,财务投资人(含产业基金)的投资事件有73起,占比超61%,与Q3季度的占比基本持平,但高于Q1、Q2的比重。

如果把拟跨界的公司和上市公司、教育公司等有业务协同的投资都归为战略投资人,那么Q4的此类投资事件有30起,占比超25%;四个季度这一比例的变化不大,均不超过35%。

值得注意的是,在今年Q4的战略投资人中,老牌教育科技企业新东方投资了爱乐奇、异乡好居、小小包麻麻等教育企业;而好未来投资的教育公司有作业盒子、轻轻家教、上海易教等。Q4的其他战略投资人还包括高思教育、卓越教育、瑞思学科英语、立思辰等教育公司和基金,以及中文在线、神州数码、华媒控股等拟跨界教育的上市企业。

此外,我们统计了新东方和好未来在2017年全年的投资情况:

新东方投资的公司有:莱特兄弟、凯叔讲故事、Unicareer、掌通家园、小小包麻麻、爱乐奇、异乡好居。

好未来投资的公司有:校长邦、翼鸥教育、Facethink、爱棋道、妈妈帮、画啦啦、咔哒故事、作业盒子、轻轻家教、上海易教。

五、细分领域分析:素质教育、K12等领域投资热度持续上升

从早幼教到K12,从英语培训、素质教育到职业教育,从知识分享到为机构提供各种服务和技术等等,各个细分领域在Q4 季度依然融资不断。

2017年Q4,音乐、足球、STEAM等素质教育领域的投融资最为活跃,保持着前三个季度的火热程度。在该领域中,三家获得过亿元融资的企业都处于B轮融资阶段,融资额最大的是少儿艺术教育机构“艺朝艺夕”的1.6亿人民币融资;之后是主打少儿编程教育的“编程猫”1.2 亿人民币的融资。

从2017全年情况看,除素质教育“吸金”热度最大外,K12培训、为教育企业提供管理及服务的To B类企业,以及早教、幼教服务的企业也不可小觑。

不过,2017年对于亲子、母婴/育儿平台与服务的企业来说似乎步入了一个低谷期,获投公司数量仅为16起,家庭教育赛道的公司相对来说也较为冷清。

六、地域分析:浙江紧跟北、上、广

从地域分布情况来看,2017年Q4获投的公司主要集中在北上广地区,在Q4的119起融资事件中,北京的公司有48个,占总数的40.33%。与Q1、Q2相比,2017年Q4北上广地区的获投机构都有所增加,但对比Q3,上海地区在Q4获投机构的数量有所减少。

值得注意的是,2017年Q4的融资事件在地域上新增了山东和香港这两个地区,涉及教育机构分别为获得数百万人民币融资的中学生生涯规划机构新生涯,以及宇华拟14.3亿人民币并购的香港民办学校运营商LEI Lie Ying Limited、瑞思学科英语收购的留学培训服务提供商香港领峰教育。

2017年全年,北、上、广地区的获投公司数量依然占据了全国大部分份额,在全年教育行业一级市场所有融资事件中占比超过76%。浙江紧跟广东、上海之后,位居第四,获得融资的公司集中在杭州地区,如音乐培训机构麦德魔方在Q4获得了千万美元的Pre-A轮融资,美术培训机构君岭(Dreamlink Edu)、在线外教平台abc360均获得了亿元人民币级别的融资。

与一线城市和东部地区相比,位于中西部地区同样有多家公司获得了资本的青睐,例如安徽的少儿艺术教育机构艺朝艺夕获得1.6亿人民币B轮融资,内蒙古幼教机构鼎奇幼教在2017年7月被跨界教育的威创股份拟以1.059亿人民币收购70%的股权。鼎奇幼教据称是内蒙古地区规模最大的幼教机构,园所遍及北京、上海、河北和内蒙古等地,目前已拥有12家幼儿园和1家儿童之家,在册学生超过3000人。此外,四川、重庆、河南等地也被称为是具有教育产业发展区位优势的地区。

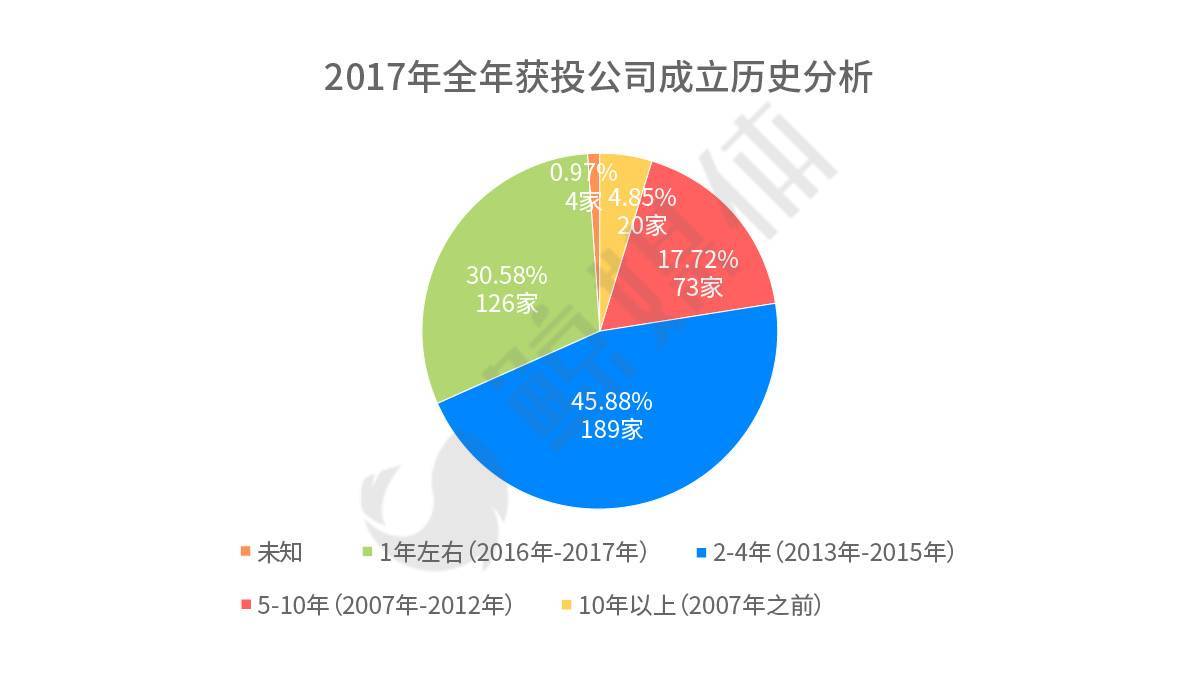

七、获投公司历史:成立5年以下的公司超过75%

2017年Q4获得融资的公司中,成立2-4年的公司居多,占总数的44.54%。成立1年左右的公司数量多于前三季度。成立时间最久的公司为小水滴课堂( 阳光视界),该公司成立于2000年,总部位于广州,距今已有18年的历史。小水滴课堂是一家幼儿在线教育平台,提供互联网+幼儿教育的O2O教学系统,采用软硬件结合的方式,在线下销售其硬件产品,包括幼儿图书、电子及音像产品,每年生产研发的幼儿图书在600本以上。

于2017成立的公司有16家,公司类型包括在线英语学习平台,如美班英语、维思学科英语等,STEAM教育、托管、金融领域的在线教育平台以及VR领域的机构等,融资轮次多为种子轮和天使轮,金额以数百万级别为主。

在2017全年获得融资的企业中,成立2-4年,即在2013年-2015年期间成立的公司数量达到189家,占比超过45%。可以看到,随着时间的积累,成立两年以下的初创公司获得的融资也逐渐增多。

结语

通过对2017年教育行业一级市场投融资事件的分析可看出,2017年,获投轮次偏后期的公司比例在增加,且获投金额也在逐步增多,与以往不同的是,以人民币币种投资的事件所占比例远超于美元投资,逐渐占据上风;从2017年教育行业获投公司所处领域也可以看出,资本对于素质教育的投资热度迅速升温,且处于西部地区的教育企业同样获得市场关注,并获得大额融资。

展望2018年,我们认为,整个资本市场的投资环境依然向好,投资节奏不会放缓,但是,即使在温暖的外部环境下,公司自身如果出现经营管理不善、资金链断裂等问题,或面临用户大规模投诉、挤兑事件,一样会经历从神坛跌入谷底的梦魇。此外,“恶性”事件也会使投资人对教育圈产生质疑、或使投资热情减弱。总而言之,“盛世与危机并存”,用来形容资本市场并不为过,教育圈内人向往的“情怀”需要有屹立不倒的核心竞争力和优势来支撑,也必然要通过前期脚踏实地的努力来实现。

鲸媒体,教育行业垂直深度媒体。

微信号:jmedia360

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

频道: 金融财经