2023-12-26 11:06

扫码打开虎嗅APP

本文来自微信公众号:财经五月花 (ID:Caijing-MayFlower),作者:杨芮、丁艳,编辑:袁满,头图来自:视觉中国

在全国多地2024版城市定制惠民型商业医疗保险(下称“惠民保”)陆续上线并开启投保通道的当口,惠民保将再次出现新的转折点。

据多方获悉,近期,国家金融监督管理总局、国家医疗保障局共同起草了《关于平稳有序开展城市定制型商业医疗保险的通知》(征求意见稿)(下称“《征求意见稿》”),其中更规范的经营、更长期化的产品形态设计、以及数据和第三方机构的管理等新变化引发市场关注和热议。

《征求意见稿》从功能定位、统筹规划、规范运营、健全工作机制和加强监督管理六个方面对惠民保的未来发展描画了新的“蓝图”,如落地实施,将对惠民保现有模式和参与机构产生较大变革。

《征求意见稿》中明确提出,鼓励“惠民保”设计为费率可调的长期医疗保险。事实上,保险费率是消费者对于惠民保的初印象,也是惠民保的核心卖点,也是保险公司经营中保证盈亏平衡的关键,惠民保“投保无限制”设计下,保险费率更多的需要依靠“大数”拉动,只有将更多的人群纳入保障,才能维持惠民保市场的可持续性。

南开大学卫生经济与医疗保障研究中心主任朱铭来认为,目前惠民保个人参保率仍不足,亟待长期激励机制,如果投保五年或者十年以上的参与者,能够给予更多激励,那么有利于个人参保率的提升。

据多位业内惠民保相关人士分析,该规定将影响惠民保目前的经营机构和合作模式,对于市场影响很大,财产险没有长期健康险经营资质,这会导致很多积极参与的财险公司无法参与或做共保体,另据了解,目前财险公司参与惠民保的比重或超70%。不过,亦有业内人士认为,还要待正式意见落地,惠民保导向长期性目前来看还不太现实。

同时,该《征求意见稿》中存在的较大争议点在于,《征求意见稿》提出,金融监管总局及各派出机构应当重点查处之一的问题是:以团单形式开展业务,这意味着后续保险公司或将不能以团险形式出单。据一位接近监管的知情人士透露,该项条例甚至在部分地方监管局引起较强的讨论。甚至部分业内人士认为,这在一定程度上,不利于惠民保整体市场发展。

经过八年的发展,惠民保已经成为了大众耳熟能详的名字,2015年起源于深圳、2020年开始在全国各地成“燎原之势”,至今,惠民保已走过八年发展路、火了两年半的时间,创下了覆盖人群超过1.4亿人次的“战绩”。

据12月17日复旦大学发布的《2023年城市定制型商业医疗保险(惠民保)知识图谱》数据显示,截至2023年11月15日,各省、自治区、直辖市共推出284款惠民保产品(不包含迭代产品)。其中,211款产品正常运营,73款产品停止运营。

已经足够完整周期的惠民保仍存诸多挑战,从最为影响产品可持续发展的三个指标,参保率、续保率和赔付率来看,惠民保的可持续发展仍面临很大挑战,这次《征求意见稿》中鼓励的设计为费率可调的长期医疗保险亦在向更长期的激励机制和更高的参保率方向行进。据多位专家与业内人士分析共同表示,参保率目前仍是惠民保可持续发展的核心。

强调长期性,业务模式将重塑

多位业内人士认为,鼓励惠民保设计为费率可调的长期医疗保险,这是《征求意见稿》较此前惠民保文件最大变化之一,且影响较大。

此次《征求意见稿》提出,定制医疗保险应当设计为个人保险产品,根据人民群众的保障需求合理确定保险期间,鼓励设计为费率可调的长期医疗保险。定制医疗保险可以适当进行责任分级或费率分组,根据组内被保险人平均风险水平确定费率。

同时,《征求意见稿》明确,不得对既往症患者单独定价,可以适度调整免赔额和赔付比例。相关产品条款和费率需注明适用地区,并通过产品智能检核系统进行核验。

朱铭来认为,惠民保可以设计为费率可调的长期医疗保险。他认为,目前惠民保个人参保率仍不足,亟待一个长期的激励机制,如果投保五年或者十年以上的参与者,能够给予更多激励,那么有利于个人参保率的提升,否则个人投保者也会相对短视。

除对于参保率方面的影响,另据多位业内惠民保相关人士坦言,该规定对于市场影响很大,虽对于人身险公司适用,但不适用于财险公司,财产险没有长期健康险经营资质,这会导致很多积极参与的财险公司无法参与或做共保体;对于养老险公司来说,养老险公司按照新规可以做长期健康险,但是目前养老险公司参与惠民保不深。

发展至今,惠民保已逐渐形成了自己特有的业务新版图。“省市统筹、一城一险”已成惠民保产品的主流模式,从参与方来看,惠民保通常由地方政府、商业保险公司以及第三方平台联合推出。

据复旦大学保险创新与投资研究中心团队发布的《2022城市定制型商业医疗保险(惠民保)知识图谱》显示,惠民保中明确有政府参与的产品约为75%;保险公司以财产险公司参与最多,其次是寿险、养老险公司;明确公布保险经纪公司的产品约为63%;明确公布健康管理公司的产品约为40%;明确公布合作药企的产品约为54%。

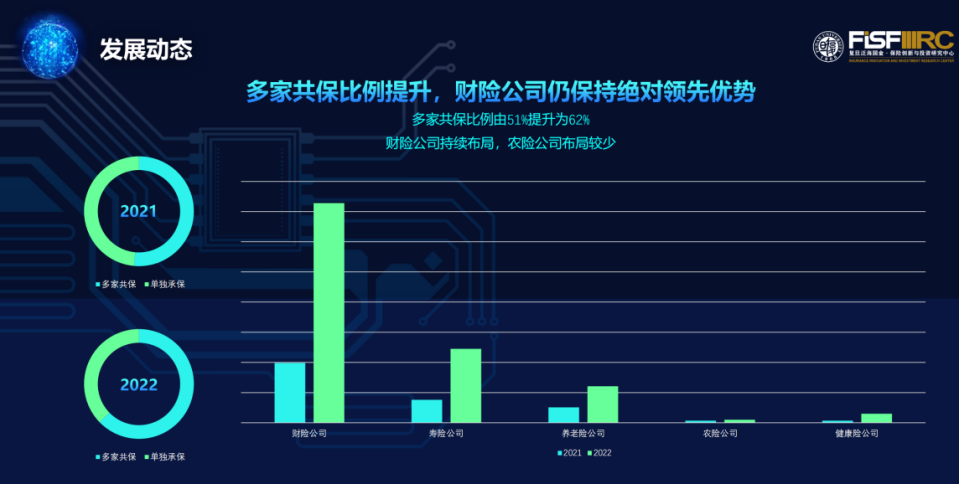

另据《2022城市定制型商业医疗保险(惠民保)知识图谱》报告显示,2022年多家共保比例由51%提升为62%,增长较快。其中,财险公司仍保持绝对领先优势。

图1来源:《2022城市定制型商业医疗保险(惠民保)知识图谱》

据多位业内人士认为,因财险公司没有长期健康险经营资质,这会导致很多积极参与的财险公司无法参与或做共保体,另据湖南大学风险管理与保险精算研究所所长张琳坦言,费率可调的长期险如果加价将失去普惠性,则意义不大。

另据朱铭来分析,惠民保最好由寿险公司(包括健康险公司)来做主角,不建议财产险过多涉及该领域,其承认部分财险公司确实经营较好,诸如人保财险、太保财险等,不过也有部分中小财险公司在其中浑水摸鱼,这对市场肯定是一种负面影响。

除鼓励惠民保设计为费率可调的长期医疗保险外,惠民保不能以团险出单亦是此次《征求意见稿》中变动较大的调整,《征求意见稿》指出,金融监管总局及各派出机构应当督促保险公司落实主体责任,加大市场监管力度,维护参保群众的合法权益,重点查处问题包括,以团单形式开展业务。

据张琳介绍,原来惠民保为了降低保费,通常是以团险形式出单,而这类团险并非企业类的团险,其首先设置一个类似单位作为独立投保人,大家先投保到这样的单位中,然后以个险名义出单,因为其每次都是一个固定时间、且较短的时间投保,实际上是借助了某一个平台或者单位。

“惠民保只有以团险参保才能够减少道德风险,有利于基金的长期稳定,这是一个非常好的引导机制。”朱铭来详细阐述道,众所周知,目前个人惠民保的参保率都在下降,而且逆向选择风险很高,目前该类风险已经暴露得非常明确。

另据一位头部保险公司高管表示,对于人身险公司来说,个人投保惠民保,因其不同年龄费率不同,目前产品尚不能满足需求。目前很多公司在惠民保方面都用团险产品来做,几十个惠民保都用一款产品来包装,后续惠民保个人产品以及“一城一策”之后,每个城市都有一款惠民保产品,以及还要根据人群定价,就和原来的团险逻辑会完全不同。

同时针对《征求意见稿》提出的:各地开展定制医疗保险应当坚持自愿投保原则,不得强制或变相强制投保,不得向基层摊派投保任务指标这一内容,上述资深惠民保研究人士表示,文件特别强调“不能什么变相强制投保”,该项约束和政策引导投保该如何区分尚待考量。

深度参与惠民保项目的第三方机构腾讯微保相关负责人表示,本次国家部委征求意见稿突出一个“稳”字,彰显了政府端对这一民生险种长远运行的关切,属性定位、产品方案、合规经营等方面的变化或调整,中短期内非但不影响惠民保作为多层次医疗保障体系重要一环的基本底色,还会让市场更加健康有序运行。

提高参保率,可持续性难题仍待解

惠民保已经走过了完整周期,亦映射出诸多问题。据复旦大学风险管理与保险学系主任许闲介绍,目前已经有67%的“惠民保”经历了两年以上的承保周期。

从最为影响产品可持续发展的三个指标,参保率、续保率和赔付率来看,惠民保的可持续发展仍面临很大挑战,据多位专业与业内人士分析共同表示,参保率是惠民保可持续发展的核心。

据第十四届全国政协委员、中国社会保险学会副会长孙洁此前分析,“从目前参保的现状看,不同省市的参保差异比较大,呈现两极分化的状态,绝大部分‘惠民保’的参保率是不足15%的,部分地区的参保率出现了10%到40%的下滑。”

图2:来源《2023惠民保健康发展十问十答报告》

北京大学中国保险与社会保障研究中心专家委员会委员、国务院发展研究中心金融研究所保险研究室原副主任、教授朱俊生指出,惠民保可持续发展的核心挑战是参保率有待提高。

数据显示,2022年地市级惠民保项目平均参保率为15.3%,与2021年15.2%的平均参保率基本持平。2022年,51%的惠民保项目参保率不到10%,27%的参保率更是不到5%。参保率超过30%的项目仅有10个,除珠海和深圳外,其他产品均来自于浙江省。2022年销量超过60万件的大中型地市级惠民保项目平均参保率为25%,与2021年24%的平均参保率持平。

据朱俊生分析,根据对多个惠民保项目参保率的分析,虽然总参保人数保持稳定,但每年仍有20%-30%的人群退出,需要保险公司付出更多的成本获取新客来弥补脱退人群,这也直接导致了2022年多地延长了投保期。

他还强调,“参保率下降将使得惠民保无法可持续发展。惠民保‘低保费、高保障’的定价逻辑在于,年轻、健康人群对于老年人群、患病人群以及既往症人群医疗费用共济分摊。只有当参保率足够高,可以分摊老年人群与既往症人群医疗成本的年轻健康人群足够多时,惠民保才能实现财务可持续发展。一旦年轻、健康人群的参保率下降,参保人群中老年及既往症人群占比逐渐提高,惠民保就无法持续发展。”

就可持续发展和规范性问题,《征求意见稿》中还在支持举措、统筹规划和合规管理上多有涉及。

在支持举措方面,征求意见稿要求各地医保部门应当在遵守相关法律法规、数据脱敏脱密、保证公平公正、与保险公司签订保密协议的前提下,按照“最小必须”和“原始数据不出域,数据可用不可见”的原则,探索在定制医疗保险保障方案设计期内依申请向拟参与的保险公司提供部分基本医保汇总统计数据,用于确定保险责任和厘定保险费率。

在统筹规划方面,金融监管总局派出机构、各地医保部门应当加强统筹把关,充分考虑当地经济发展水平、医疗保障水平和人民群众消费能力、强化定制医疗保险的可行性论证和风险评估,条件成熟的地区可探索推进,条件不成熟的地区不应盲目跟风冒进。

金融监管总局派出机构、各地医保部门应当加强项目规划,原则上以城市(地区)为单位开展定制医疗保险项目,每个城市(地区)的项目数量控制在一个为宜;总人口较少的省(自治区)和直辖市可以全辖区为单位开展。

在强化规范运营方面,《征求意见稿》强调,保险公司应当提高政治站位,加强定制医疗保险业务经营管理,每年进行回溯分析,根据保单年度实际赔付与保障方案预计赔付的偏差,进行费率调整,推动经营可持续、保障可持续。

另外,保险公司开展定制医疗保险业务,应当建立健全覆善业务全流程的内部控制体系,与相关部门加强协作,有效识别和防范业务经营风险,对提供信息技术支持、特定药品和医疗器械、健康管理等服务的第三方机构加强管理,合规运营。

另外,《征求意见稿》中强调,金融监管总局及各派出机构还应当重点查处以下问题:未严格遵守商业保险经营规律,给予合同约定以外其他利益;在保险期间内调整保险责任,未根据保险责任严格进行理赔核算,赔付保险责任以外的费用;未根据经营回溯结果及时调整减少偏差;保险责任设计不合理,费率厘定缺乏必要的数据基础;未按要求报送保障方案; 夸大宣传、不当承诺、误导投保人,冒用政府名义进行虚假宣传;恶意压价竞争,违规支付手续费、经纪费或其他费用;拖赔惜赔,不合理拒赔;泄露或违法违规使用参保群众个人信息,合作的第三方机构存在违法违规行为等。

本文来自微信公众号:财经五月花 (ID:Caijing-MayFlower),作者:杨芮、丁艳,编辑:袁满