2014-02-02 08:47

国内的电子商务巨头京东商城出人意料的在大年三十晚间向美国证券交易所递交了上市申请。对于很多人来说,京东这上市时点选的是要在新年一开始就督促大家认真学习的节奏啊,因为围绕这家公司一直以来有着太多的传闻和谣言,我相信有不少人也和我一样十分好奇它到底是个什么情况,所以大年三十挑灯夜读招股说明书错过红包无数。

关于这个时点的选择我们已经看到了太多猜测,不乏很多阴谋的论调。这个时点虽然出乎意料之外但却也在情理之中。从资本市场的情况来看,投资者对中概股的接受程度正在复苏,前面已有去哪儿、汽车之家、58同城上市探路,电商业内的几只股票国内的唯品会、美国的Zulily以及亚马逊都有很好的表现,估值处于高位,因此现在可能是一个相对较好的窗口期。此外,从财务报表来看目前京东并不缺钱,现金流非常健康,但是刘强东在年初为京东制定的新战略方向如O2O、互联网金融、移动互联网和大数据等无疑都需要大量的资金,此外京东的物流建设也还处于投入期,选择现在融资也是为了更长远的战略考量。

相比为什么选择这个时点递交上市申请我更关心这是一家什么样的公司。我在前面的文章用财务数据解读了唯品会与TJX、阿里巴巴,本文我用同样的套路来解读一下京东,并根据需要选取了亚马逊、阿里巴巴以及苏宁与京东进行对比,以方便大家全面认识京东商城的财务状况以及核心竞争力。至于京东有多少仓库、配送站、东哥又持有多少股份能不能成为首富等媒体更关心的问题我就不在文中解读了,大家可以参见相关报道。

首先我们来看营收增长的情况

图1列出了京东商城近几年的营收、毛利以及净利润的状况,我们可以看出京东这几年的增速惊人。2010年至2012年增速分别达到了194.04%、146.17%和95.85%,2013年是京东的“修养生息”之年,在内部进行大量结构和管理调整的同时依然保持了比较高的营收增长,2013年前九个月净营收为492.16亿元,同比增速达到70.85%。

在营业收入高速增长的同时,京东商城的毛利润以更高的速度增长。2010至2012三年间增速分别达到了195.71%、178.26%和202.34%。2013年前九个月毛利润的同比增速依然高达105.78%。得益于毛利的不断增长和成本的优化控制,京东商城在去年的前九个月实现了盈利,大致在6000多万元,而在之前的2011年和2012年京东商城则是大幅的亏损。

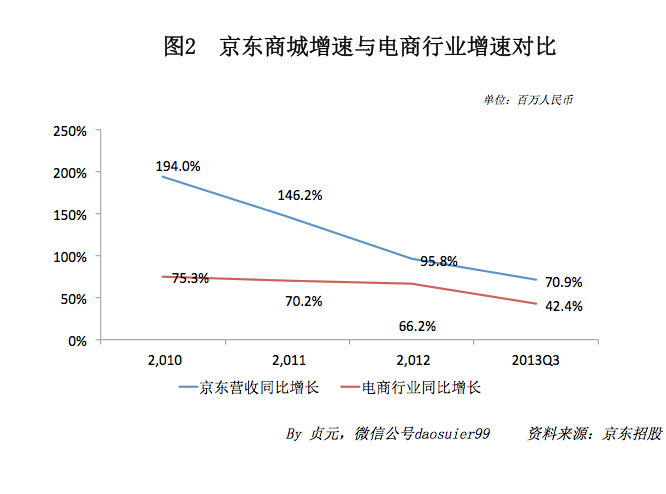

为了大家便于理解,此处我们做两个对比。首先是京东营收的增速和网购市场整体增速的对比,如图2。随着网购市场的规模越来越大,虽然京东和网购市场的整体增速都在放缓,但是京东的增速还是远高于全行业,这是比较难得的。

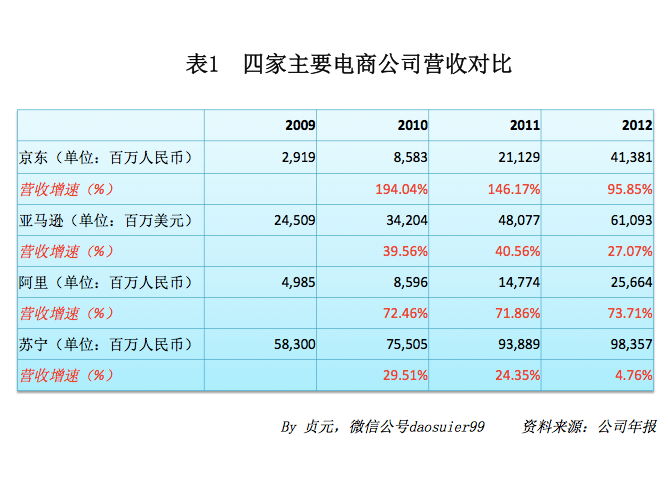

然后我们再将京东的营收增速与行业内几家主要的竞争对手进行对比,如表1。京东的营收增速在以下四家电商公司中也是比较高的。

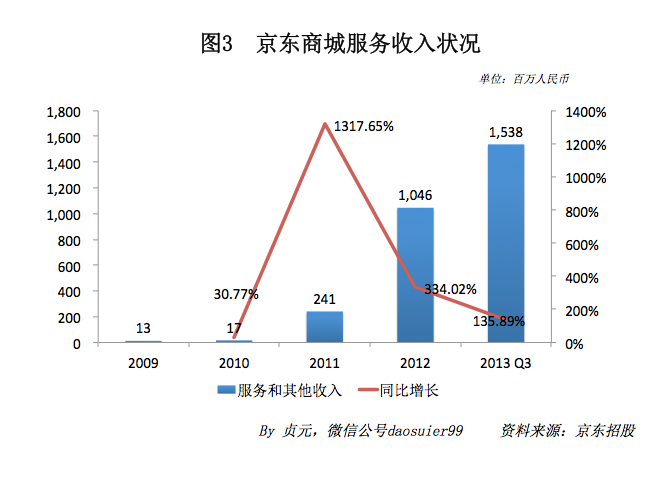

然后我提醒大家关注京东商城利润表中来自于服务项目的收入。之前写过一篇文章《电商平台的零售之道:零售赚钱养家,其他貌美如花》对亚马逊的零售之道有过论述,大家都知道零售其实是非常苦的一门生意,毛利微薄,但是基于大的零售平台却可以有很多衍生业务,例如亚马逊的云计算、广告等,此道理同样适用于京东。亚马逊的超高估值很大程度上得益于其服务收入的快速增长,对于京东来说支撑未来估值一个非常关键的因素也是来自于服务收入的增长。在招股说明书中我们也确实看到京东商城来自于服务部分的收入增长迅速(如图3),此处京东的服务收入应该是包含第三方平台的佣金收入、广告以及技术服务等。

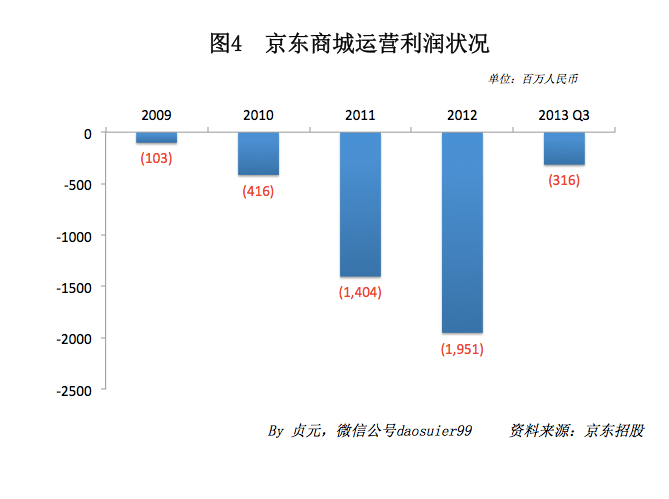

最后虽然财务报表显示京东商城2013年前九个月实现盈利6000万人民币,但是其主营业务并未盈利,即运营利润仍然为负数,不过亏损的敞口正在大幅缩小(见图4)。去年前九个月来自于利息等其他方面的收入很好地填上了运营利润的亏空,也说明京东作为一个电商平台的规模效益开始显现。

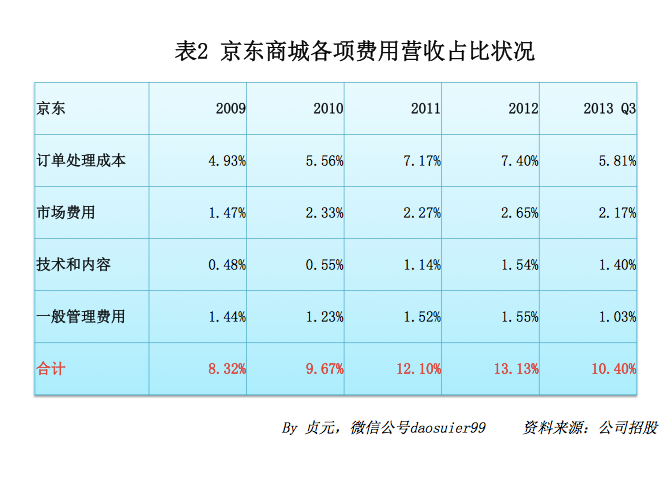

第二我们来看京东商城的费用结构情况

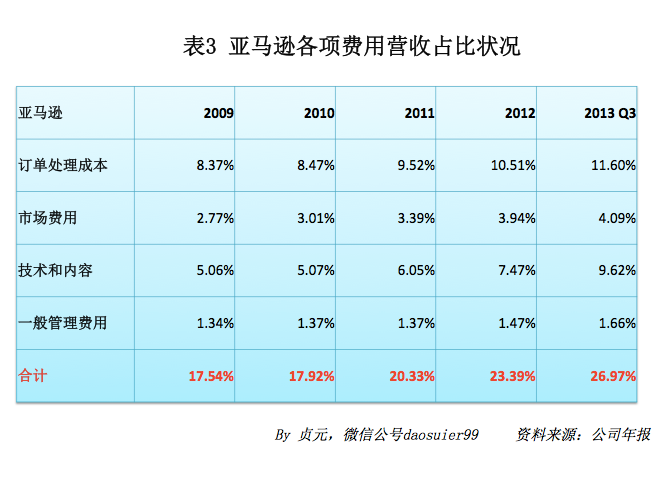

京东在利润表中采取了和亚马逊一样的结构,因此我们一起来对比看(见表2和表3)。亚马逊在订单处理成本(即物流成本)、技术和内容以及市场费用上明显高于京东商城,因此亚马逊在费用销售占比上是京东的两倍多。这一方面显示了京东很好的成本控制能力,另一方面也说明京东在某些方面的投入还需要加强,尤其是技术方面的投入,这是未来竞争力的保证,也是支撑营收中服务收入的关键,至于服务收入的重要性上面已经提及。

值得一提的是得益于京东物流投资规模效应的显现,京东的订单处理成本最近三年持续下降。而且大家都知道国际化是京东的下一个战略目标,如果京东能在国际市场上继续保持这种低成本高效率的运营模式,无疑是非常有竞争力的。

第三来看我们来看盈利的情况

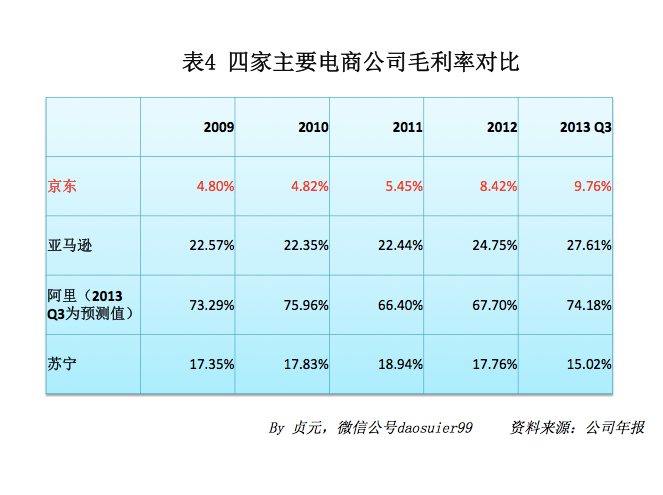

图5给出了京东商城毛利率和净利率的状况,我们可以看到随着品类的不断扩张和投入的深化,这几年京东的毛利率在不断提高,已经从2009年的4.80%提升至2013年前九个月的9.76%,与此同时亏损的敞口也在不断地缩小,前九个月已经实现了微利。

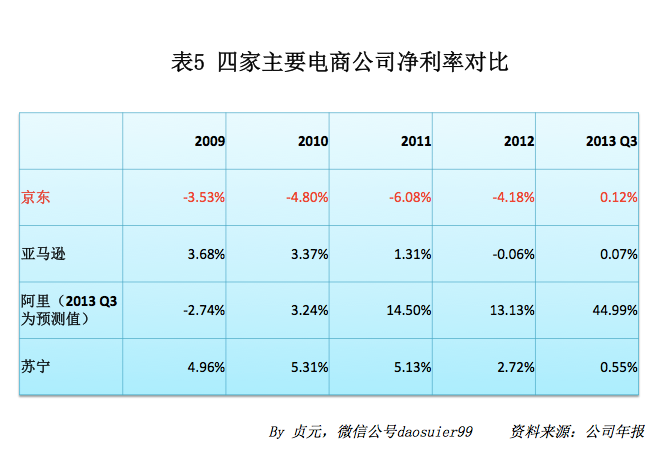

同样我们拿几家主要公司的毛利率和净利率情况做一个对比。从表4和表5中可以看到虽然京东的毛利率和净利率在不断地提升,但是相比亚马逊、苏宁还是有一定的差距,更别提作为电商信息服务商的阿里巴巴了。值得注意的是在2013年前九个月,虽然京东9.76%的毛利率水平相比亚马逊的27.61%和苏宁的15.02%还有不小的差距,但是在这种情况下却能实现0.12%的净利率,与亚马逊的0.07%和苏宁的0.55%相差毫厘之间,这显示出了京东线上模式对阵苏宁线下模式的成本优势,就是与电商巨头亚马逊相比京东的成本控制也是可圈可点。在招股说明书中我们看到了京东对物流设施进行了大量的投资,并且上市之后还将进行更多的投资,随着物流布局的不断完善,预计规模效应将更加明显。

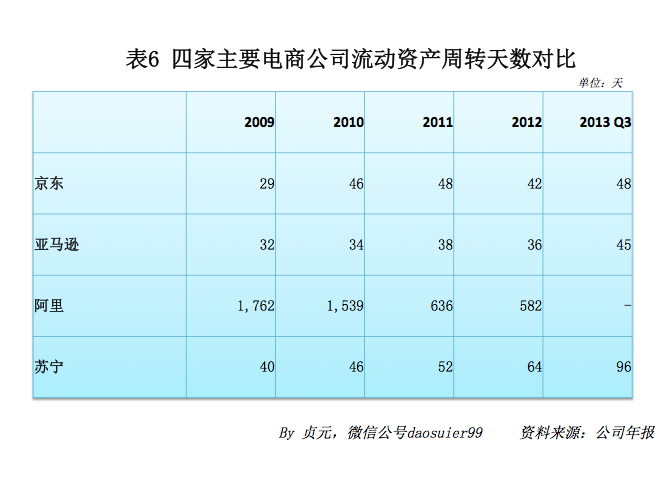

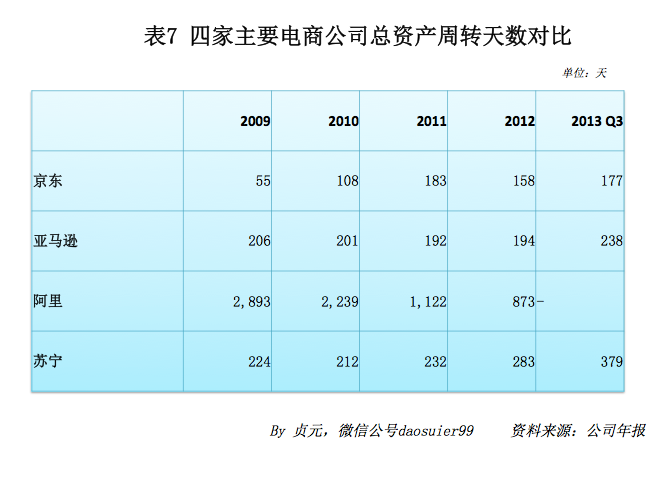

第四,我们来看资产运营效率的状况

资产管理比率是衡量公司资产管理效率的财务指标,这里我选取了对零售企业最重要的存货周转天数和总资产周转天数进行对比。

从表6和表7中我们可以看出,随着京东不断从3C垂直品类向图书、日用百货等全品类扩张,京东存货周转天数和总资产周转天数有所提升,但是相比亚马逊、尤其是苏宁来说仍然保持着较高的竞争力。

第五,我们来看现金运营的状况

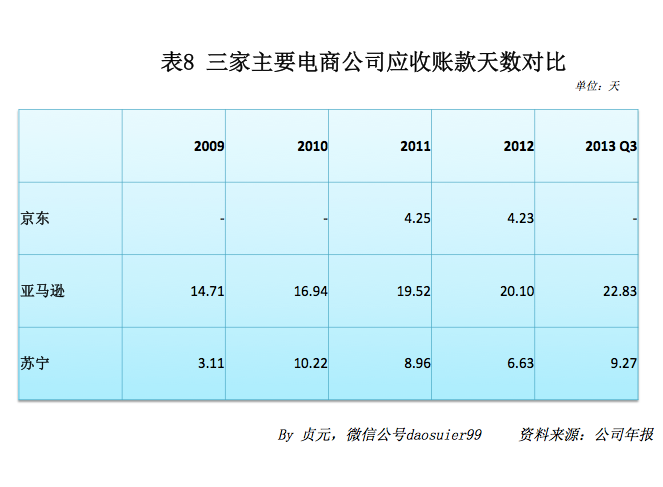

应付账款周转天数对于零售企业来说具有特殊的意义。应付账款周转天数反映了企业占有供应商资金时间的长短,俗称账期。亚马逊由于发展的相对比较成熟,因此账期也比较稳定,大概在100天以上(见表9)。随着规模的扩大,不管是京东还是苏宁应付账款周转天数都在日益提升,而且还比较明显。这一方面与品类的扩张有关系,另一方面也显示了京东、苏宁等零售企业对上游供应商议价能力的提升。

现金周转期是指购买存货支付现金到收回现金这一期间的长度,计算方式是用应收账款周转天数减去应付账款周转天数加上存货周转天数。由于在较长时间里占用了供应商的大批资金,京东和亚马逊的这一指标为负(见表10),这也预示着京东和亚马逊这样的企业靠着内部有序经营已经基本可以保证现金流的正常运转,不过就是上游的供应商会苦点,这也是零售业的一个基本规则吧。

值得注意的是在招股说明书中京东披露自营部分的应付账款周转天数2011年、2012年、2013年前九个月分别为35.3天、42.1天和43.1天。这与表9中计算的应付账款周转天数差别较大,首先表9中的为京东综合的应付账款周转天数,较大的差别主要是由计算方法和业务特点导致的。我们知道应付账款周转天数的计算公式是365/(主营业务成本/应付账款),在计算自营和计算自营加平台应付账款周转天数时主营业务成本基本上没有差别,因为平台业务收取佣金基本无法单独核算成本,但是应付账款却不同,这也就造成了按照财报公布的数字计算综合账期时天数会比较长。严格来说还是分开对比自营部分的账期和平台部分的账期比较科学,但是各个公司的财报中对自营和平台账期的披露并不充分,因此我们只能按照财报中的数字做一个简单的对比。

第六,我们来看创现能力的相关指标

创现能力是指企业创造现金净流量的能力。企业的创现能力表明了企业从现金流量角度的产出效率,同时也表明了企业利润的风险程度。这里对企业创现能力的考察选用了经营现金净流量与净利润之比和总资产现金流量创造率两个指标。其中经营现金净流量与净利润之比反映了企业当期实现净利润中创造的现金净流量;总资产现金流量创造率指标表示企业包括净资产和负债在内的全部资产的总体创现能力,是评价企业资产营运效率的重要指标。

总体来看京东显示了较强的创现能力,显示了电子商务这种新经济模式较高的资产利用效率(见表11、表12)。

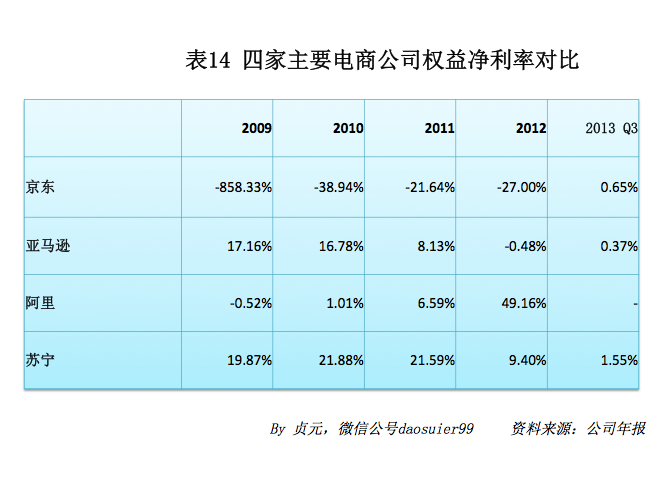

第七,我们来看资本回报率的情况

虽然京东前几年的净利率都为负,资本净利率和权益净利率这两个指标意义不是很大,但是2013年前九个月京东的净利润已经转正,我们看到相比亚马逊和苏宁,京东在这两个指标上也有较大的提升潜力(见表13和表14),不过这也取决于未来的盈利状况。

第八,我们来看偿债能力的相关指标

由于零售行业的特点企业会占有一定量的供应商资金,也就是存在不少的应付账款,因此不管是京东还是亚马逊、苏宁的资产负债率都保持在较高的位置,不过总体来看还是比较健康,尤其是京东这几年随着资产规模的扩大资产负债率下降明显(见表15)。

经营活动现金净流量与流动负债比率反映了本期经营活动产生的现金净流量足以支付流动负债的可能性,表明了企业短期债务的安全程度。京东在2010年和2011年间短期偿债能力不是特别健康,但是目前从指标上来看短期偿债能力要高于亚马逊和苏宁(见表16)。

债务偿付期是负债总额和经营活动现金净流量的比率,反应按档期经营活动中可获得的现金净流量偿还全部债务所需的时间。京东的这一指标稍弱于亚马逊,但是在逐年改善(见表17),表中的空格为当期的经营活动现金流量为负无法计算的情况。

最后我们来总结一下

作为国内的电商巨头,京东在电子商务市场,尤其是自营电商市场占有绝对领先的位置。在1000亿交易额的情况下营收增速能远超行业非常难得,更为可贵的是随着品类的扩张、第三方平台的快速发展以及平台经济效益的显现,京东商城的毛利率处于稳步提升的区间,净利率也已经转正。

大家也都普遍认可物流是京东的核心竞争力之一,从财报中也可以看出京东拥有非常庞大的物流网络,更重要的是从费用结构上来这种网络的运营是低成本的,这是京东继续发展乃至进行国际化的最大倚仗。

此外,京东在资产运营、现金运营、创现能力等指标上都显示出了电子商务这种新经济模式的较高效率和特色。

当然,京东的未来发展也存在一些隐忧,主要来自于阿里以及腾讯方面的竞争,尤其是移动互联网带来行业变革,非常考验京东管理层的眼光和决策能力。

最后的最后借虎嗅的宝地祝大家新年快乐,大吉大利!如需图中数据,可以关注微信公众号留言索要。作者贞元,关注零售电商,欢迎添加微信公众号daosuier99,原文链接

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

频道: 金融财经