2014-02-07 07:09

美国“读书”归来的刘强东,不到一个月,便递交了京东的IPO申请。而京东也或将成为2014年首个赴美上市的中国公司。

据招股书披露,京东2011年、2012年的净营收分别为211.3亿元、413.8亿元,净亏损分别为12.84亿元、17.29亿元。2013年前三季度,京东净营收为492.16亿元,较上年度同期的288.07亿元增长70%;净营收为6000万元,而上年同期为净亏损14.24亿元。

从表面上看,京东已经在2013年前三季度完成了扭亏。但如果刨去利息收入和财政补贴,京东在上述期间依然亏损。财报显示,2013年前三季度,京东营业亏损3.16亿元,而利息的净收入为2.15亿元,而来自财政补贴等其他方面的收入为1.64亿元。

不过,从趋势来看,京东的亏损已在收窄。这一方面来自于京东在2013年对成本进行的控制,另一方面来自于京东在毛利率上的显著提升。

一、成本控制

财报显示,从2009年到2012年,京东的费用率从8.32%提升到13.13%;而2013年前三季度,京东的费用率已缩减至10.4%。

怎么把费用率缩减的?从过去几年的运营开支来看,2013年,京东在物流配送、市场费用两个投入比重较大的环节,均予以很大程度上的控制。而技术、人员投入上也有控制,但这两类所占比例较小,对结果造成的影响不大。

在物流费用方面,2010年、2011年和2012年,京东投入的增长率分别为2.3倍、2.17倍、1.02倍;而2013年前三季度,相比2012年前三季度,京东在该项业务的投入增长率仅为30.9%(远低于京东70%的收入增长率)。

在市场费用方面,2010年、2011年和2012年,京东在该项业务的增长率分别为3.65倍、1.25倍、1.29倍;而2013年前三季度,相比2012年前三季度,京东的投入增长率仅为18%(远低于京东70%的收入增长率)。

二、费用率的压缩空间已现瓶颈

但一个问题是,京东再进一步缩减费用率的空间已经有限。

2009年到2012年,京东物流费用率依次为4.9%、5.6%、7.2%、7.4%;2013年前三季度,该占比降为5.8%。而横向对比,苏宁的该项费用率为5.32%,亚马逊的该项费用率也为11.9%(财报对应的英文单词都是“Fulfillment”,因此不存在概念偏差)。

2009年到2012年,京东市场投放费用率依次为1.5%、2.3%、2、3%、2.7%;2013年前三季度,该占比降为2.2%。而苏宁为1.6%,亚马逊为4.1%。

从上看出,京东在物流仓储费用率上,已经没有多少压缩空间;而在市场投放上,京东的费用率远小于亚马逊,只比苏宁多出0.6个百分点。而往后京东与阿里、腾讯电商、苏宁在开放平台的生态争夺战中的叫喊不会减少,持续加力打广告是必须的。

此外,京东在技术上的投入也会增长。这一方面是京东在生态领域布局的必须建设品,如云端、服务器、支付等;另一方面是移动领域各种产品的投入加力。而目前,京东的技术费用率仅为1.4%。而亚马逊为10.1%,连苏宁也有3.4%。

当然,京东还可以优化的是高达17%的退换货率。这项数据是怎么计算的呢?据招股书,2013年前三季度,京东整体的GMV(年度交易总额)是864亿元,但Net GMV(实际过账的GMV)是717亿元,这中间流失的比例高达17%。

提示:图片单击可放大

三、毛利率提升到13%以上才具有持续盈利能力

也就是说,京东的费用率控制在当前10.4%已实属不易,而要在未来继续保持扭亏,只能想方设法提升毛利率,至少让毛利率提升至13%以上,才能有足够空间覆盖成本。

事实上,京东也在提升毛利率上展开浑身解数。财报显示,2012年,京东的毛利率已从5.5%提升至8.4%;而在2013年前三季度,京东的毛利率更是达到了9.76%。

京东在毛利率上的提升,一方面来自直营业务,尤其是3C、电器品类的优势逐步增大(京东82%的收入来自于3C、电器类),所带来的议价能力提升,造成的直接毛利率提升;以及账期延长所获得的利息增多;以及沉淀资金增多所带来的互联网金融类营收。另一方面来自于开放平台业务的增长,以及相关业务租赁等收入。

据艾瑞数据显示,2013年第一季度,京东占国内B2C电商市场份额的17.5%,位居第二;天猫占51.3%,位居第一。而三到五名的腾讯(6.8%)、苏宁(4.5%)、当当(2.6%)三家电商的市场份额总和,也不及京东。

市场份额的提升,让京东的应付账款周转天数得以延长。据招股书显示,2011年、2012年和20123年前三季度,京东直营业务的应付账款周转天数依次为35.3天、42.1天和43.1天。而京东的库存周转对应依次为34.6天、35.7天和34.2天。这说明,京东在库存周转效率提升的前提下,延长了应付账款的账期。

(此图为京东直营业务的应付账款周转天数。京东第三方开放平台的应付账款周转天数未披露,但开放平台业务占比较小,故对整体影响不大)

(此图为库存周转天数)

而账期的延长为京东提供了较大的存储利息和沉淀资金。从2013年前三季度的财务来看,京东现金流为88.12亿元,应付账款却为106.78亿元,期间产生的利息收益就高达2.15亿元。

此外,这笔资金还能用于互联网金融的资产证券化,循环利用,扩大收益率。而一旦京东互联网金融的规模化开展,未来也将为京东整体新增2%以内的毛利率(估算模型是:放贷总额小于京东总的应付账款,虽然放贷方是银行,但银行出于风险考虑也不会按照高于应付账款的额度来放贷,再考虑到与银行、担保公司的分账,京东能分到约2%的收益率)。

其次,是开放平台业务。2011年到2013年前三季度,京东开放平台业务的销售额(非开放平台业务净收入)分别占京东总成交额(GMV)的8.87%、22.65%和23.26%(2011年到2013年前三季度,开放平台业务销售额分别为29亿元、166亿元、201亿元;2011年到2013年前三季度,京东GMV分别为327亿元、733亿元、864亿元)。

而京东也在有意提升开放平台业务的佣金收入,2013年前三季度,京东将佣金比例从2011年的0.81%提升至2.32%。(算法:开放平台收入除以开放平台GMV,这两项数据招股书有披露),而对比国内竞争对手天猫5%的佣金比例,京东还有较大的增长空间(这块业务主要是非标准品类)。

四、不算第三方服务业务,京东撑死只能把毛利率做到14%

不过,即使开放平台的GMV占到京东总体的一半(近似亚马逊的模型),按比天猫略低的4%佣金率来看,开放平台能够为京东总体带来的毛利率增量也只有2%的空间。也就是说,算上金融业务,做到死,京东能再提升的毛利率也就4%,也就是说整体毛利率做到14%就很难再升了。

事实上,亚马逊也是这样。如果不算服务业务,亚马逊的毛利率为15%。

那亚马逊是如何做到23%的整体毛利率的呢?那就是依靠毛利率高达85%的服务业务。亚马逊的服务业务主要针对第三方供应商开展系统建站、营销服务、物流服务、云计算服务。目前这块业务占亚马逊整体业务的17%,但占亚马逊利润总额的70%。

事实上,京东在招股书中也计入了部分来自设备租赁的业务,但目前这款业务只占京东总收入的3.1%。相比亚马逊17%的数字,还有很大提升空间。而这才是京东未来实现大规模盈利的基础。当然,要实现这个目标,京东是不是也得把目前1.4%的技术费用率提升到与亚马逊相当的10%?

五、上轮估值60.6亿美元

从此次IPO来看,京东拟最大融资15亿美元,而如果以上市公司通常20%-30%的公开发行股数占比来看,京东IPO的市值或将达到75亿美元左右。

从招股书来看,京东前一轮融资数额为3.03亿美元,投资方沙特投资公司王国控股公司持股5%,由此得出,京东在IPO前的估值为60.6亿美元。因此,此次上市不存在“流血”行为。

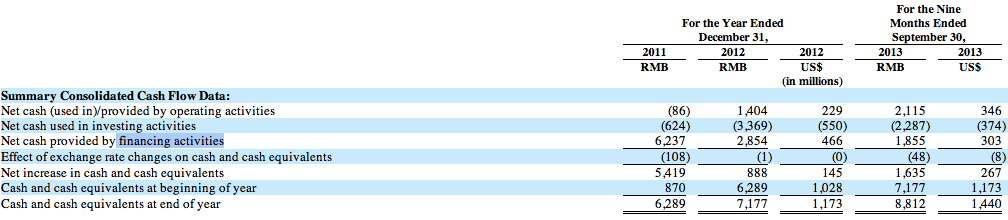

当然,以招股书为标准,此前市场上流传的融资信息并不准确。根据招股书披露,2011年,京东共融资62.37亿人民币(按1:6算,约10.4亿美元);2012年,京东共融资4.66亿美元;2013年前三季度,京东共融资3.03亿美元。

(financing activities指融资活动)

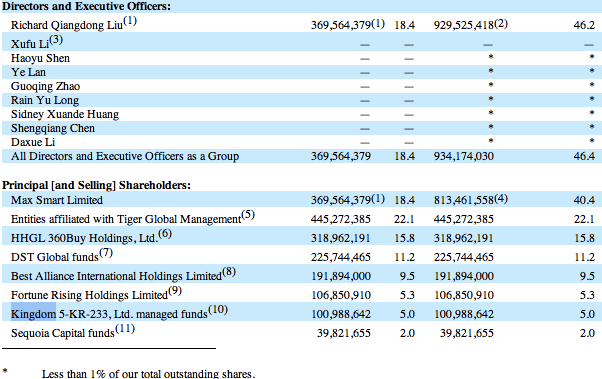

另据招股书披露,刘强东持股18.4%,但以刘强东为唯一股东的Fortune Rising持股5.3%,因此,刘强东的总持股比例为23.9%。此外,老虎基金持股22.1%;高瓴资本旗下的HHGL持股15.8%;DST持股11.2%;今日资本旗下的Best Alliance持股9.5%;沙特投资公司王国控股公司持股5%;红杉持股2%。(招股书不披露1%以及1%以下的持股机构,市场上传言的加拿大安大略教师退休基金不在上述表中。)

从75亿美元可能的上市市值来看,投行给予的价格是较为保守的。这与目前整个全球股市受各大经济体发布的今年1月的经济数字不利有关;也与受不良传闻的四大会计事务所中国办事处有关;也与京东自身在移动领域不够较大优势,以及盈利表现还不是特别清晰化有关;还与投行在当下对待中概股普遍的求稳心态有关(他们对待Twitter这样的美国本土明星公司可不是这样)。

但京东在上市后的潜在价值绝对不容低估。唯品会的市值为55亿美元,而京东销售额为唯品会的8倍左右,以唯品会为参照,京东合理估值应在400亿美元以上。

或许,京东自身也有上市后保持长期增长趋势的想法。不透支未来增长潜力,或许是刘强东从兰亭集势的上市过程中学到的教训。

(作者赵楠,个人微信:zhaonan,推荐微信公众号:村里那点儿事 ID:clndes)

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

频道: 金融财经