2014-03-19 14:54

iTunes Festival SXSW闭幕了,五天明星阵容的音乐现场,全场免费抽票,苹果依旧在定义新的产品体验和商业模式,就连现场都免费了,动机是简单的回馈还是在挖赚钱的新坑?在互联网时代,发生变革的早已不是唱片工业与数字音乐,而是整个产业链本身,数字音乐本身不代表互联网音乐的全部。放眼国内聚焦的“流媒体”、“音乐人”和“众筹”,讲讲象牙塔的故事和局限,不走出原本的思维定势,是看不见音乐新世界的。

流媒体困陷在象牙塔内的博弈与新世界的契机

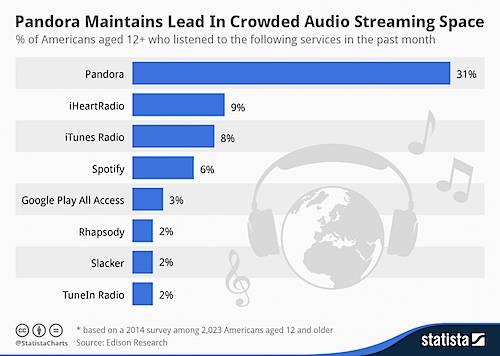

在2013年,苹果的iTunes Store发生了两件微妙事情:一是年底Beyoncé(碧昂斯)在iTunes首发的同名专辑,打破苹果商店的首周销量纪录,但全年数字音乐的销量却出现整体下滑;二是苹果新推出的iTunes Radio跃居流媒体服务第三把交椅,跻身第一把交椅的Pandora(潘多拉)今年二月宣布注册用户突破2.5亿,第四名的Spotify(声破天)准备上市的估值也达80亿美金,可与此同时音乐家一张张可怜的支票也在社交网站晒出(鉴赏支票请出门左转)。可能是传统数字音乐与流媒体的“此消彼长”被误解成流媒体会是未来音乐的主流消费方式,国内外音乐服务厂商跟进的动作都十分迅速,虾米和酷狗等君都专门做了电台产品,耳机厂商推出了惊艳的Beats Music,尔后网易云音乐也推出DJ节目强化流媒体。

但不管流媒体会有多盛行,音乐家的生存环境都未出现改观。国内的众多流媒体服务更加廉价,至今还未唤醒用户的消费动机,这就表明流媒体服务既没有发展成不可或缺的产品,音乐的体验也没有跃进式的革新;且在移动端的产品更难负载广告,距离健康的商业模式和产业生态也就更加遥远。在此笔者试图用两个问题敲击流媒体的价值与本质。

第一,流媒体的载重有多少?换言之就是流媒体是否会成为大众消费音乐的主流方式?流媒体是否能撬起后唱片工业时代的音乐市场?答案都是不能。

流媒体构成不了用户的数字资产,满足不了用户“自由播放”和“深度聆听”的需求,就不能替代唱片和传统数字音乐指向的需求,同时流媒体服务也不存在直接的购买价值,产品赋值寄托于权限与体验。而流媒体的使用场景也多是在移动端和普通音箱的设备环境,极端地讲没有多少用户会用Hi-Fi设备收听电台,因此音质差异也不会是产品体验的关键性变量。流媒体对用户而言,是轻量级的音乐推介与情境服务,对唱片公司和艺术家而言是推广媒介,音频本身又难承载广告,即使存在抓取更多用户的空间,但营生空间也是受限的。因此,流媒体自身不易构成可自生自营的消费级产品,产品赋值的增量需要向外部延展,比如与直接构成数字资产的下载服务对接和互补,或者直接向耳机等硬件本身提供流媒体服务。流媒体载重最多是音乐闭环服务的一部分,独立流媒体的路会越来越窄,国内挖墙角的动作也已开始,比如豆瓣FM提供收听和标记,虾米提供收听、标记和限制性下载,网易云音乐做的就是导入豆瓣和虾米的红心与歌单,直接提供无限制下载。象牙塔内的价值空间有限,PRO版本和收费会员的效果已被初步验证,但象牙塔之外与流媒体对接服务的拓展却还有无限可能。

第二,流媒体的增长证明了什么?是快餐式的音乐消费进一步蔓延。

起初的表现是单曲比专辑更受用户欢迎,现在发展成“所听即所得”的音乐消费方式更加普遍——而不是先试听再下载(或购买),之后可能还需要管理的传统消费模式。传统的数字音乐消费模式(试听-下载-播放)正在逐步瓦解,用户在向两极分流,一极是品质走向——对音乐品质和享受方式会有更多的要求(既包括音质、封面、ID3信息等音乐属性,也包括试听设备和场景氛围等环境属性),根据体验的不可逆性,用户更容易接受和习惯品质更好的体验,原本的逼格体验会逐步平民化;另一极是随性走向——对消费音乐的成本会有更少的付出(既包括支付的费用,也包括享受音乐体验的时间和心力成本),流媒体直观的情境服务和扁平的体验模式,正好迎合了这一极的用户需求和习惯。

流媒体本身没有挪动传统数字音乐的奶酪,Asymco著名分析师Horace Dediu提出的是更多App抢走了用户听歌的时间,但更本质的原因是多元的娱乐方式吞噬了传统唱片工业的奶酪。换个角度讲,iTunes Radio不一定吞掉了原本iTunes的音乐销量,反而弥补了传统数字音乐面临的更多折损,如果用户不是在Radio听了更多的歌曲,对新的专辑和艺术家了解就会更少,因而触发的购买行为也会更少。还能记起乔布斯在推出iTunes时讲的故事吗?我们是先从电台听了歌曲,再去唱片行有的放矢地购买唱片,iTunes提供所有歌曲的免费试听就是要用户更加直观地了解音乐再选择购买与否,但在快餐式消费盛行的年代,试听几十秒本身就是太多的成本,因而面临品质走向的用户规模远远不及随性走向的阶段,流媒体还是重要的推介载体,也是音乐与其他更多娱乐方式竞夺用户与时间的重要战场。

如果不能在自身的外部发挥好流媒体的价值,象牙塔之内最多就是勉强增加些许版权营收,被动的迎合不会出现本垒打。就在与硬件、下载/购买服务的对接之外(这几项已有厂商在努力),“公播权”也会是通往新世界的契机之一,即使更多用户独自听歌的启动仪式不再是打开唱片,但商场、酒店、餐饮及更多服务业会更加需要音乐,而且不是每一家餐厅都有聘请DJ的必要,互联网公司提供技术与渠道、唱片公司和艺术家提供公播权,或许能开辟商业音乐市场的新世界。毕竟海底捞和肯德基都在用盗版,他们也都很需要音乐服务,但你也不能把现有的FM产品做个商用版标记或者提供商家一张授权曲目的Excel表格就算完事,要商户付钱,你至少需要提供更有质量、更安全、更容易直观操作的音乐服务。抛砖至此,要描述出商服流媒体的适宜形态,就要看产品狗的嗅觉了。

“音乐人”昙花一现的产品与数字出版的阳谋

国内音乐人产品的先驱是豆瓣,在艺术家与作品的数量和质量(内容聚合与积累)、作品表达的自由度(作品展现的形式)和与互动社区的融合度(可直接经营用户关系)三个方面都是领跑的,后起跟进的虾米、百度等君即使拥有资本和流量的优势,效果也未见突出的长进。但豆瓣音乐人本身又是一款内含设计缺陷和价值逻辑紊乱的产品,注定了把大众音乐服务困囿于小众群体之内。之所以称国内众多音乐人产品昙花一现,就是产品与用户价值根本没有串起来。

在产品形态方面,音乐人在豆瓣、虾米和百度都是与曲库和电台(流媒体)属同级产品,算是面向听歌用户的终端消费产品,但能有多少用户明白“音乐人”是什么意义,用户要直观了解的只是歌手/演奏者/艺术家名称(Artist)而已,少量喜爱独立音乐的听众也往往能从音乐类型中找出唱作音乐(Singer/Songwriter)的分类,因此音乐人产品现今的呈现效果就是帮少量独立音乐爱好者提供了快捷链接,对更多用户而言就是好奇心和不解,不能构成有效的内容体验触发(或者快速增加独立音乐爱好者群体的规模),根本没能直观有效地把独立音乐根植成多元音乐内容的一部分。

在产品初衷方面,口号都是支持原创音乐的发展,但音乐人真正需要的是什么呢?

一、连接制作资源,帮助能力有限的音乐人把Demo做成完整的作品(包括填词、录音和后期制作等工序);

二、连接媒介资源,把作品推向用户;

三、展现自己与作品;

四、连接用户资源,经营用户关系;

五、连接市场资源与创收渠道,包括线上委托(把作品出售至iTunes、Amazon、Facebook和Spotify)和线下媒介(一方面连接演出资源,另一方面推向选秀、电台、音乐节等传统媒体与活动)。

现有的音乐人产品都是只做好了第三点,第四点在豆瓣和虾米做得还勉强,而更重要的第二点却没有突出效果。比如真的要推广独立音乐人和独立作品,弄个“音乐人”版区不如在原有的新歌推荐、主题活动、推广专题和流媒体等内容中增加独立音乐的比重,就犹如你要是期待城门流通更多的飞禽走兽,敞开大门会比在旁边凿个狗洞的效果更好。在第五点方面,CDBaby是线上委托服务的标杆,Street Voice是较好的模型但规模有限。很多厂商没有做第一点连接制作资源的服务,原因出在市场预期不足,容易吃力不讨好,但第一点和第二点没有做好,后面层层递进的几点就难有突破。象牙塔内的音乐人产品就是百度经营自媒体的百家模式,挖了一个坑,发展好坏就看你自己的了,少量明星会局部吃香(享有核心的流量和用户)。

即使“音乐人”产品在短期内还不能换取可观的收益,但众多互联网公司跟进的原因还包括与唱片公司和版权博弈的阳谋,独立音乐人发布的作品多是趋向免费,对更多未成名的音乐人而言,多赚几块钱的收益远不如换取几个听众的机会重要,如果独立音乐人的作品在整体曲库占有较高的比例,版权费用(内容成本)就会大幅度的降低。但这一天还很遥远,许环良的担忧“市场充斥低成本的音乐,会造成高品质音乐更少的后果”也不会轻易来临,原因第一是用户的选择是包含审美成分的(在选秀场普遍能把一票投向较有质量的作品),第二是互联网公司距离对用户可行使“指哪儿听哪儿”的能力还是遥远的,果真如此就不用如此竞争了。如果“音乐人”的产品和用户价值完好地串起来,唱片公司也会是受益方,若是更多的音乐创作者在音乐人平台发布作品,唱片公司就不用去各种选秀场争抢要打造的歌手了。

在未来,音乐市场的竞争会更加激烈,我们期待的新世界会有一种景象,对于出色的音乐人,即使不去选秀场和电视节目,也能有你的听众和营收,就算你的歌曲不被翻唱传颂,也有机会做出自己的专辑;对于更多的听众,即使不看“我是歌手”你也能知晓邓紫棋,就算不看“快乐男声”也能听见宋冬野的《董小姐》或者收藏一张《安河桥北》。

众筹进行式:左手画地为牢,右手四处掘金

去年虾米做了几场众筹,即使表面都成功了,但本质效果都不能算好,比如汪峰和梁翘柏定制版专辑的众筹,汪峰的唱片本身在唱片行和网店就都是热卖品类,不能构成代表性;梁翘柏是知名制作人,而且因“我是歌手”又走向了舞台,再找出同等的项目很难,不具有可复制性;另外一场李代沫和李泉的“虾米网络演唱会”即使在20天完成了10万元的众筹预期,但李代沫彼时一人的商演费用就已达30万,众筹即使成功也可能赔本。

再切换视角至众筹网站,李志在点名时间和乐童音乐发起的众筹项目都已成功,试问如果李志在微博或微信(再配个支付链接)发起几万块的众筹项目,失败的可能有多少呢?换言之,众筹产品还没有构成这些成功项目的第一要素。但如果不用Kickstarter的模式把自己圈起来,用“互联网思维”重审众筹项目本身,音乐市场至少打开了两个新世界的窗口,有去试的价值。

第一扇窗是“垂直式众筹”,原本艺术家是唯一的发起者,用户是被动的接受者,但根据互联网精神的“自由人的自由联合”,用户也可能是发起者,甚至项目的任何参与者都可能是发起者,不管是资本的提供者(普通用户或土豪)、场地提供者(校园社团或团委、Live House、文化宫及场馆)、广告赞助商(商户)都可是发起者或接受者,从“施与受”发展成“群策群力”共同完成达成一个项目(制作一张唱片或举办一场演出),更多可能就会出现。

第二扇窗就是“预售”,扫视一眼现在的众筹项目,多是预售的模式(先付钱,再回馈,有些项目即使未达成目标也执行回馈),再拓宽一些视野,如果更多的唱片公司和艺术家也参与进来,任何一张唱片都可用“预售”或“众筹”的方式发行,只要是保留母盘或者无损的老唱片,任何时候达成筹集款项(比如5000元,就可制作100张唱片)都可再版,即使是新专辑,在初回限定盘或特定纪念版之外,都可用这种模式限定成本发行,或者用这种方式的市场反馈决策新作品的发行时机。

数字音乐从未毁掉唱片工业,也正是数字载体接力了音乐发展的又一个阶段,iPod和iTunes恰逢其时地用重新定义音乐体验的方式接管了数字音乐时代,但下一个时代如何,象牙塔内一定不会有答案,如果去往新世界,就一定面临风险,但新世界才会有重新定义音乐体验与商业模式的机遇。

流媒体困陷在象牙塔内的博弈与新世界的契机

在2013年,苹果的iTunes Store发生了两件微妙事情:一是年底Beyoncé(碧昂斯)在iTunes首发的同名专辑,打破苹果商店的首周销量纪录,但全年数字音乐的销量却出现整体下滑;二是苹果新推出的iTunes Radio跃居流媒体服务第三把交椅,跻身第一把交椅的Pandora(潘多拉)今年二月宣布注册用户突破2.5亿,第四名的Spotify(声破天)准备上市的估值也达80亿美金,可与此同时音乐家一张张可怜的支票也在社交网站晒出(鉴赏支票请出门左转)。可能是传统数字音乐与流媒体的“此消彼长”被误解成流媒体会是未来音乐的主流消费方式,国内外音乐服务厂商跟进的动作都十分迅速,虾米和酷狗等君都专门做了电台产品,耳机厂商推出了惊艳的Beats Music,尔后网易云音乐也推出DJ节目强化流媒体。

但不管流媒体会有多盛行,音乐家的生存环境都未出现改观。国内的众多流媒体服务更加廉价,至今还未唤醒用户的消费动机,这就表明流媒体服务既没有发展成不可或缺的产品,音乐的体验也没有跃进式的革新;且在移动端的产品更难负载广告,距离健康的商业模式和产业生态也就更加遥远。在此笔者试图用两个问题敲击流媒体的价值与本质。

第一,流媒体的载重有多少?换言之就是流媒体是否会成为大众消费音乐的主流方式?流媒体是否能撬起后唱片工业时代的音乐市场?答案都是不能。

流媒体构成不了用户的数字资产,满足不了用户“自由播放”和“深度聆听”的需求,就不能替代唱片和传统数字音乐指向的需求,同时流媒体服务也不存在直接的购买价值,产品赋值寄托于权限与体验。而流媒体的使用场景也多是在移动端和普通音箱的设备环境,极端地讲没有多少用户会用Hi-Fi设备收听电台,因此音质差异也不会是产品体验的关键性变量。流媒体对用户而言,是轻量级的音乐推介与情境服务,对唱片公司和艺术家而言是推广媒介,音频本身又难承载广告,即使存在抓取更多用户的空间,但营生空间也是受限的。因此,流媒体自身不易构成可自生自营的消费级产品,产品赋值的增量需要向外部延展,比如与直接构成数字资产的下载服务对接和互补,或者直接向耳机等硬件本身提供流媒体服务。流媒体载重最多是音乐闭环服务的一部分,独立流媒体的路会越来越窄,国内挖墙角的动作也已开始,比如豆瓣FM提供收听和标记,虾米提供收听、标记和限制性下载,网易云音乐做的就是导入豆瓣和虾米的红心与歌单,直接提供无限制下载。象牙塔内的价值空间有限,PRO版本和收费会员的效果已被初步验证,但象牙塔之外与流媒体对接服务的拓展却还有无限可能。

第二,流媒体的增长证明了什么?是快餐式的音乐消费进一步蔓延。

起初的表现是单曲比专辑更受用户欢迎,现在发展成“所听即所得”的音乐消费方式更加普遍——而不是先试听再下载(或购买),之后可能还需要管理的传统消费模式。传统的数字音乐消费模式(试听-下载-播放)正在逐步瓦解,用户在向两极分流,一极是品质走向——对音乐品质和享受方式会有更多的要求(既包括音质、封面、ID3信息等音乐属性,也包括试听设备和场景氛围等环境属性),根据体验的不可逆性,用户更容易接受和习惯品质更好的体验,原本的逼格体验会逐步平民化;另一极是随性走向——对消费音乐的成本会有更少的付出(既包括支付的费用,也包括享受音乐体验的时间和心力成本),流媒体直观的情境服务和扁平的体验模式,正好迎合了这一极的用户需求和习惯。

流媒体本身没有挪动传统数字音乐的奶酪,Asymco著名分析师Horace Dediu提出的是更多App抢走了用户听歌的时间,但更本质的原因是多元的娱乐方式吞噬了传统唱片工业的奶酪。换个角度讲,iTunes Radio不一定吞掉了原本iTunes的音乐销量,反而弥补了传统数字音乐面临的更多折损,如果用户不是在Radio听了更多的歌曲,对新的专辑和艺术家了解就会更少,因而触发的购买行为也会更少。还能记起乔布斯在推出iTunes时讲的故事吗?我们是先从电台听了歌曲,再去唱片行有的放矢地购买唱片,iTunes提供所有歌曲的免费试听就是要用户更加直观地了解音乐再选择购买与否,但在快餐式消费盛行的年代,试听几十秒本身就是太多的成本,因而面临品质走向的用户规模远远不及随性走向的阶段,流媒体还是重要的推介载体,也是音乐与其他更多娱乐方式竞夺用户与时间的重要战场。

如果不能在自身的外部发挥好流媒体的价值,象牙塔之内最多就是勉强增加些许版权营收,被动的迎合不会出现本垒打。就在与硬件、下载/购买服务的对接之外(这几项已有厂商在努力),“公播权”也会是通往新世界的契机之一,即使更多用户独自听歌的启动仪式不再是打开唱片,但商场、酒店、餐饮及更多服务业会更加需要音乐,而且不是每一家餐厅都有聘请DJ的必要,互联网公司提供技术与渠道、唱片公司和艺术家提供公播权,或许能开辟商业音乐市场的新世界。毕竟海底捞和肯德基都在用盗版,他们也都很需要音乐服务,但你也不能把现有的FM产品做个商用版标记或者提供商家一张授权曲目的Excel表格就算完事,要商户付钱,你至少需要提供更有质量、更安全、更容易直观操作的音乐服务。抛砖至此,要描述出商服流媒体的适宜形态,就要看产品狗的嗅觉了。

“音乐人”昙花一现的产品与数字出版的阳谋

国内音乐人产品的先驱是豆瓣,在艺术家与作品的数量和质量(内容聚合与积累)、作品表达的自由度(作品展现的形式)和与互动社区的融合度(可直接经营用户关系)三个方面都是领跑的,后起跟进的虾米、百度等君即使拥有资本和流量的优势,效果也未见突出的长进。但豆瓣音乐人本身又是一款内含设计缺陷和价值逻辑紊乱的产品,注定了把大众音乐服务困囿于小众群体之内。之所以称国内众多音乐人产品昙花一现,就是产品与用户价值根本没有串起来。

在产品形态方面,音乐人在豆瓣、虾米和百度都是与曲库和电台(流媒体)属同级产品,算是面向听歌用户的终端消费产品,但能有多少用户明白“音乐人”是什么意义,用户要直观了解的只是歌手/演奏者/艺术家名称(Artist)而已,少量喜爱独立音乐的听众也往往能从音乐类型中找出唱作音乐(Singer/Songwriter)的分类,因此音乐人产品现今的呈现效果就是帮少量独立音乐爱好者提供了快捷链接,对更多用户而言就是好奇心和不解,不能构成有效的内容体验触发(或者快速增加独立音乐爱好者群体的规模),根本没能直观有效地把独立音乐根植成多元音乐内容的一部分。

在产品初衷方面,口号都是支持原创音乐的发展,但音乐人真正需要的是什么呢?

一、连接制作资源,帮助能力有限的音乐人把Demo做成完整的作品(包括填词、录音和后期制作等工序);

二、连接媒介资源,把作品推向用户;

三、展现自己与作品;

四、连接用户资源,经营用户关系;

五、连接市场资源与创收渠道,包括线上委托(把作品出售至iTunes、Amazon、Facebook和Spotify)和线下媒介(一方面连接演出资源,另一方面推向选秀、电台、音乐节等传统媒体与活动)。

现有的音乐人产品都是只做好了第三点,第四点在豆瓣和虾米做得还勉强,而更重要的第二点却没有突出效果。比如真的要推广独立音乐人和独立作品,弄个“音乐人”版区不如在原有的新歌推荐、主题活动、推广专题和流媒体等内容中增加独立音乐的比重,就犹如你要是期待城门流通更多的飞禽走兽,敞开大门会比在旁边凿个狗洞的效果更好。在第五点方面,CDBaby是线上委托服务的标杆,Street Voice是较好的模型但规模有限。很多厂商没有做第一点连接制作资源的服务,原因出在市场预期不足,容易吃力不讨好,但第一点和第二点没有做好,后面层层递进的几点就难有突破。象牙塔内的音乐人产品就是百度经营自媒体的百家模式,挖了一个坑,发展好坏就看你自己的了,少量明星会局部吃香(享有核心的流量和用户)。

即使“音乐人”产品在短期内还不能换取可观的收益,但众多互联网公司跟进的原因还包括与唱片公司和版权博弈的阳谋,独立音乐人发布的作品多是趋向免费,对更多未成名的音乐人而言,多赚几块钱的收益远不如换取几个听众的机会重要,如果独立音乐人的作品在整体曲库占有较高的比例,版权费用(内容成本)就会大幅度的降低。但这一天还很遥远,许环良的担忧“市场充斥低成本的音乐,会造成高品质音乐更少的后果”也不会轻易来临,原因第一是用户的选择是包含审美成分的(在选秀场普遍能把一票投向较有质量的作品),第二是互联网公司距离对用户可行使“指哪儿听哪儿”的能力还是遥远的,果真如此就不用如此竞争了。如果“音乐人”的产品和用户价值完好地串起来,唱片公司也会是受益方,若是更多的音乐创作者在音乐人平台发布作品,唱片公司就不用去各种选秀场争抢要打造的歌手了。

在未来,音乐市场的竞争会更加激烈,我们期待的新世界会有一种景象,对于出色的音乐人,即使不去选秀场和电视节目,也能有你的听众和营收,就算你的歌曲不被翻唱传颂,也有机会做出自己的专辑;对于更多的听众,即使不看“我是歌手”你也能知晓邓紫棋,就算不看“快乐男声”也能听见宋冬野的《董小姐》或者收藏一张《安河桥北》。

众筹进行式:左手画地为牢,右手四处掘金

去年虾米做了几场众筹,即使表面都成功了,但本质效果都不能算好,比如汪峰和梁翘柏定制版专辑的众筹,汪峰的唱片本身在唱片行和网店就都是热卖品类,不能构成代表性;梁翘柏是知名制作人,而且因“我是歌手”又走向了舞台,再找出同等的项目很难,不具有可复制性;另外一场李代沫和李泉的“虾米网络演唱会”即使在20天完成了10万元的众筹预期,但李代沫彼时一人的商演费用就已达30万,众筹即使成功也可能赔本。

再切换视角至众筹网站,李志在点名时间和乐童音乐发起的众筹项目都已成功,试问如果李志在微博或微信(再配个支付链接)发起几万块的众筹项目,失败的可能有多少呢?换言之,众筹产品还没有构成这些成功项目的第一要素。但如果不用Kickstarter的模式把自己圈起来,用“互联网思维”重审众筹项目本身,音乐市场至少打开了两个新世界的窗口,有去试的价值。

第一扇窗是“垂直式众筹”,原本艺术家是唯一的发起者,用户是被动的接受者,但根据互联网精神的“自由人的自由联合”,用户也可能是发起者,甚至项目的任何参与者都可能是发起者,不管是资本的提供者(普通用户或土豪)、场地提供者(校园社团或团委、Live House、文化宫及场馆)、广告赞助商(商户)都可是发起者或接受者,从“施与受”发展成“群策群力”共同完成达成一个项目(制作一张唱片或举办一场演出),更多可能就会出现。

第二扇窗就是“预售”,扫视一眼现在的众筹项目,多是预售的模式(先付钱,再回馈,有些项目即使未达成目标也执行回馈),再拓宽一些视野,如果更多的唱片公司和艺术家也参与进来,任何一张唱片都可用“预售”或“众筹”的方式发行,只要是保留母盘或者无损的老唱片,任何时候达成筹集款项(比如5000元,就可制作100张唱片)都可再版,即使是新专辑,在初回限定盘或特定纪念版之外,都可用这种模式限定成本发行,或者用这种方式的市场反馈决策新作品的发行时机。

数字音乐从未毁掉唱片工业,也正是数字载体接力了音乐发展的又一个阶段,iPod和iTunes恰逢其时地用重新定义音乐体验的方式接管了数字音乐时代,但下一个时代如何,象牙塔内一定不会有答案,如果去往新世界,就一定面临风险,但新世界才会有重新定义音乐体验与商业模式的机遇。

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

频道: 书影音