2014-04-21 06:46

IPO前夜,京东需要给资本市场讲一些比卖数码家电更激动人心的故事,腾讯入股是一件,互联网金融也是一件。

3月底,刘强东在“中关村100” 企业家俱乐部和李彦宏、雷军等大佬一起开研讨会时,曾放出豪言,称京东未来70%的利润都将来自金融;而今年以来,京东在金融方面确实是动作不断:京保贝、京东白条、网银钱包、小金库……基本上是阿里有的,京东要有,阿里没的,京东也要有。最新的一个动作是在4月15日,上线了一款叫京东8.8的基金产品,年化现金支付比率为8.8%,号称京东金融首款“超级理财”。

京东金融,听上去,看上去,好像都很生猛的样子。

可是,长期以货到付款为主,连网络第三方支付都没怎么玩过的京东,真能把金融做得这么牛逼啊?总归有点将信将疑。本文粗略解构下京东金融,上篇主要关于to C业务,下篇则是to B业务。

双端皆有布局

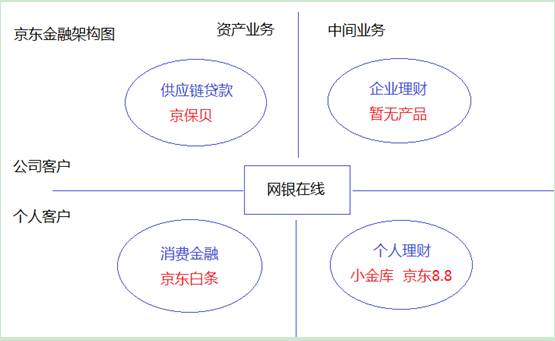

虽然从2012年开始,京东就和银行接触,开始谋划一些金融业务,并且通过收购网银在线拿下了一个第三方支付工具,但京东金融真正起步应该是2013年7月。当时,金融事业部从京东电商业务中正式独立了出来,而且连续申请了商业保理牌照、小贷牌照、基金支付牌照,还有财务咨询牌照;在金融这样一个强监管的领域,有牌照,才能正儿八经干活。从业务范围上看,京东金融在to B端和to C端,双端皆有布局。

上篇:TO C 业务

很明显,京东to C端的业务就是全面向阿里看齐的节奏:网银在线类似支付宝,小金库类似余额宝,京东白条类似虚拟信用卡,京东8.8类似淘宝理财。

虽然,互联网金融红成了辣子鸡,余额宝示范效应下,很多人跃跃欲试,但其实,这行门槛很高,赚钱很难,对于京东而言,我觉得,一个很大的掣肘,是规模问题。

1)消费金融:数据不够,风控亚历山大

京东白条,我身边没一个人申请到,门槛好像很高。一方面,业务刚上,要慢慢铺开可以理解,但另一方面,我相信也是京东风控压力比较大的原因。

京东白条是类信用卡业务,原理是利用用户在电商平台上留下的数据来判断个人信用,并给予授信额度,商业模式也和信用卡类似,靠收取逾期利息和分期付款手续费盈利。

用数据判断授信额度这件事,听着比较高大上,但实际上,这很难,且现阶段,效果很可能还不如银行。

你有没有房、有没有车、有多少收入、信用怎么样,这是给予用户授信额度时,机构需要借助信息、数据去反推的东西。别看银行的信用卡办卡好像很随意,实际上,银行会回去翻查你很多信息,在中国,银行是有很多特权的,能查到的东西超乎很多人的想象。

比如说判断你有没有房,银行会去查你的央行征信报告,如果你曾经在银行办过房贷,这条信息是很可能被银行写进央行征信报告,这个,京东查不了;还有可能,银行和市级房管局搞好了关系,接入了对方信息,你有没有房,也就一目了然了。电商怎么判断你有没有房?看你买了装修材料,估摸着你可能买房了。和银行比,各位觉得哪个准?

阿里的虚拟信用卡喊了一年才姗姗来迟,其实不仅仅是监管原因,风控难度,也是一个因素。阿里平台上的数据可是明显多于京东的,无论是实名认证的用户量,地址库,还是活跃程度,支付宝对接的银行卡等等。阿里尚且犯难,京东的挑战应该更大。而且,某种程度上,京东的风控还必须做得比阿里更好,因为,京东白条的违约成本比阿里的虚拟信用卡要低。

众所周知,支付宝推的“虚拟信用卡”,前一段被央行叫停了,而看着类似的京东白条却躲过了监管。原因是,京东白条不是一款金融产品,而是“赊销”模式。

阿里是平台,不是直接的卖家,虚拟信用卡的授信由阿里的合作银行垫资,所以是金融产品,央行、银监可以监管;但京东自己是卖家,白条实质是个“赊销”凭证,而非金融产品,你去店里买东西,人家愿意晚两天收你钱,这事儿央行可管不着,非要找监管机构,那应该是工商局,然后,赊销这事儿不犯法啊,所以工商局也不会来取缔。

赊销让京东白条躲过了金融监管,但是,也有弊端。监管,也不都是添堵,很多时候也是有红利的:如果虚拟信用卡你不还,你就是欠银行的钱,这事儿会被写进央行征信报告的,这个影响大家明白的,会影响你日后的各种借贷行为;可是京东白条你不还,你是欠京东钱,此事不会进征信报告,京东基本拿你没辙,甚至连封杀你在京东上购物都做不到,你重新申请个账号就好了,这又不用实名验证。京东只能去法院告你,问题是,就几千块钱的事儿,打个官司未免太劳师动众了。

用户的违约成本太低了,京东要控制坏账率,就只有挑选更高质量的用户,此时,如果平台数据有限,风控就真的是亚历山大了。要知道,银行的风控能力并不弱,加上强约束力,网点催收能力,很多银行信用卡的坏账率仍然超过1%。为什么在京东白条上线后,大批用户吐槽申不到,其中很多甚至已经是京东的高级会员,还有人吐槽似乎只有用信用卡付过钱的才能申到。原因应该就在于京东没这么强的风控,万一坏账率太高,承受不起,而已经用信用卡付过钱的,这是银行已经把过关的客户嘛,质量自然高点。

2)个人理财:潜在用户不够,产品不好卖

小金库类似余额宝,对接的也是货币基金,不必多说。

京东8.8,之前牛皮吹得挺大,高收益,创新啊啥的,但实际上,这就是一款锁定两年的定期支付混合型基金,怪只怪以前金融离我们太远,出个不一样的,大家就以为是创新,其实,在工行、交行等,同类产品已经卖很久了。

京东8.8不保本,年华支付比率为8.8%,年化收益率浮动,如果达不到8.8%,就会拿你的本金出来先给你。收益有可能比货币基金高,但风险性也会明显大于货币基金。

在天天基金网上查了下,显示目前混合基金有251只,近一年,年化收益率为正的,是152只,比目前余额宝收益率高的大概是105只,占比42%。还不错对吧?但是,又看了下近6个月的收益,收益为正的,就只剩69只了,不足三成。汗。看来这半年国内投资环境是不行啊。

而这当中,京东8.8的运营方国泰基金有7只,近一年,最赚钱的净值增长10.66%,最亏钱的跌了15.55%,近6个月,是全亏……所以,京东8.8收益有高于余额宝的可能,但可能性有多大呢,大家自己掂量。

从销售效果看,京东8.8是4月15日上线的,京东连续两天,首页一直是置顶广告,我16日买了100元,18日登陆,还是可以买。这个基金统共也就是10亿的规模,卖两天都卖不完,除了产品本身风险高于货币基金这个因素(其实能接受高风险产品的人还是有很多的),关键,我觉得还在于京东能撬动的潜在理财用户规模不够。

支付用户量——理财用户量(稳健性)——理财用户量(激进型),我感觉,这三种是形成金字塔形状的,支付是底层。仔细想想,有多少人在京东是在线支付的,有多少人熟悉网银在线,有多少人信任它是安全的?网银在线对接了多少银行,有多少支付场景?网银在线的移动客户端有多少装机量?

支付宝积累了十年,8亿注册用户,3亿实名认证A类用户,移动端装机过1亿,且用户对其认知是偏金融属性的,这,是余额宝能卖得动的基础。此前支付宝卖预期年化7的保险理财产品,保本是2.5%,其实也有最终受益低于余额宝的可能,但是,8.8亿,5分钟售罄。

目前,互联网金融要在产品层面创新,难度还比较大,主要还是渠道的优化,但即使是淘宝那么大的流量,卖理财产品,效果都很一般(因为这说到底是基金公司在卖,不是支付宝在卖),京东要做,难度更可想而知,而如果网银钱包用户量,对接银行,支付场景等等上不去,理财产品必然会很很难卖。

C端的业务,对规模非常倚重,用户数据规模不够,风控会很难,潜在用户量不够,赚钱会很难。余额宝一年的管理费是0.3%、托管费是0.08%,销售服务费是0.25%,总共也就是0.63%,余额宝都卖成这样了,天弘基金去年还没扭亏呢。

京东金融,是个好故事,可是,如果突破不了规模掣肘,那好故事要变成好生意,真心难,起码,靠C端业务为京东集团贡献利润,不太现实。

那么,靠B端业务呢?

下篇:规模同样是京东2B金融业务的掣肘

下篇:TO B 业务

京东To B端的业务目前主要是向供应商放贷,理财方面虽有规划,但目前尚未启动。

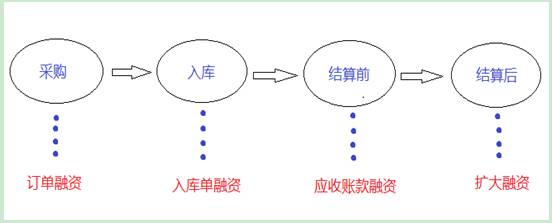

什么是供应链金融?

京保贝的业务,属于“供应链金融”。供应链金融其实是银行传统业务,挺复杂的,如果简单地根据供货商所处的不同阶段,大体可以如图所示分为四种:

前三种从左到右,风控难度依次递减,授信额度一般也会依次提高;理由很简单,企业有订单,不代表一定能交货,交了货也不一定卖得掉,拿得到货款,所以通常订单不如入库单靠谱,入库单又不如应收账款靠谱。

第四种,风控难度最高,因为此时供应链已结束,企业手里没有现成单据可以提供,只能告诉银行,我以前如何如何,我很有信用,属于纯信用贷款了。当然,在实操时,上述四种往往会有融合,因为企业手里可能会同时有订单、存货、应收账款,和信用。

供应链金融的本质,是协调供应链上对现金流的争夺问题。因为在现代商业中,很多时候不是一手交钱一手交货的模式,还有预付和赊销,现金会在强势的一方手里停留更长时间,引入供应链金融,可以缓解弱势一方的资金压力。

京保贝:类沃尔玛模式

在国外,供应链金融的标杆是沃尔玛,刘强东也是经常拿沃尔玛做榜样,据他说,沃尔玛净利润45%是来自金融业务,而京东目标是做到70%。

京东金融to C的业务是向阿里看齐,to B的,我觉得确实更类似沃尔玛。原因在于,京东和沃尔玛都是零售商,要批量采购、建仓囤货,要和供应商结算货款;而阿里不是,阿里是纯平台,货是不经阿里的手的。

某种程度上,京东和沃尔玛做供应链金融的底子是比阿里好的,因为他们自己就是采购方、仓库、和应收账款的付款方,在这些单据的真实性认定上,他们会比银行、比阿里都更有优势;银行要靠人肉识别,阿里则要靠数据模型来猜,相对来说,京东的风控要更好做。

不过,有意思的是,业内对阿里小贷称赞有加,对京保贝却一直颇有微词,在他们看来,阿里不欠卖家钱,而京东压账期是出了名的,欠你钱再给你贷款,这事儿听着有点怪怪的。供应商要么忍受账期,损失利息,要么付出利息让钱快点到账,以便再生产,横竖是被京东欺负了。

其实,这和我说京东底子好并不矛盾。一方面,京东风控能力有限,京保贝此前只做了最简单的应收账款融资,欠你钱又借你钱的感觉特别明显,今年,京东已经扩大到了入库单;另一方面,供应链上强势一方得利是必然的,只是体现方式会不同,京东体现在了账期上,阿里账期很好,但是卖起直通车、钻展等各种营销工具,那也是不手软的。

规模是掣肘

在上篇分析C端业务时,我说规模是京东金融的最大掣肘,这一点放在B端业务,我觉得也是适用的。

信贷本质上是和实体经济的规模强相关的,年化10%,或者更高的利率把钱拿去,要是产生不了更高的收益,这不亏了么,不如不借。

京东2013年的销售规模,之前说1000亿,财报上的净营收写的是693亿,好吧,按1000亿算。淘宝天猫呢,去年大概是1.6-1.7万亿,掐掉刷单、卖理财产品一类的水分,再怎样,1万亿总是有的;知道沃尔玛是多少么?4692亿,注意,是美刀!换算成人民币,超过2.9万亿!

沃尔玛能靠金融业务赚钱,和它背后的销量有很大关系,销量高,供应商的融资需求才越大,因为需要很多钱去生产和运输商品。

阿里小贷目前的贷款余额大概是120亿,除去阿里巴巴B2B的20亿,淘宝平台大概就是100亿规模。万亿销量也就是催生出百亿贷款规模?为啥,因为有意愿借钱,并且有能力还钱的人,没那么多啊。

这样的人,还有很多是可以从银行等别的渠道借到钱的,银行虽然动作慢,但在中国特殊的金融体制下,他们毕竟资金成本低啊,不是所有人借钱都是急吼拉吼,要当天就借出来的。据我所知,在阿里小贷借贷量比较大的客户,有不少也是银行客户,如果急需,就从阿里借,不急,还是去银行。京东风控比阿里简单,但是,京东的供应商相对于淘宝卖家也比较大,这些企业从银行拿到钱会更容易。互联网金融其实是很难做的,目前基本就是个从银行捡漏的活。

回到京东,京东销量就算是1000亿,能支撑多大的贷款余额规模?此前,京东公布过一个数字,说京保贝上线一个月,累放10亿,累放这个说法参考价值不大,阿里小贷累放10亿大概需要两天。。借出去几天就还,可以算累放,借出去几个月,也是累放,但产生的利息收入会差很多,计算利息收入主要是看贷款余额。

阿里100亿的贷款余额,资金成本大概7-8个点,贷出去是18个点,利差有10个点,粗略算,去年等于赚10亿利差(实际要更小,因为100亿不是均值,是年末的数字),这基本也就是养活自己的水平,还不能为集团贡献太多利润,因为这收益要覆盖坏账和运营成本(机器、人力、数据购买等),只有规模持续放大,到一定量级,那么运营成本被摊薄,才能开始赚大钱。同理,京保贝如果规模不够,也是赚不了钱的。

金融,其实是个规模效应很强的产业,国内银行的净利差3个点都不到,比阿里小贷少多了哦,但为啥宇宙第一行可以一年吃出2630亿净利润,量大啊!

京东金融,故事不错,起码比奶茶那个好,而且,这有可能从好故事成长为好生意,值得往下讲。但是,无论是to C的业务还是to B的,规模都是其面临的难题,无规模,难成活。如果只是给电商业务做点支撑,那可以,但要说赚钱,量上不去,刘强东说的七成利润靠金融,可就是吹牛不怕事大了。

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

频道: 金融财经