2014-05-27 09:30

酷派集团的前世今生

酷派集团原来名为中国无线,酷派是当时公司旗下主要运营手机业务的子公司,但近年来酷派品牌已经超过母公司,因此中国于2014年1月9日正式更名为酷派集团。

公司于2002年在开曼群岛注册成立,并于2004年在港交所上市,主要在中国内地经营手机品牌酷派(Coolpad)、无线电频率、通讯协定及无线数据解压缩传输技术等。

宇龙酷派前10年主要以传呼设备为主,随着寻呼行业没落,宇龙酷派转型,后10年以智能手机终端业务为主。

公司以运营商定制市场起家(目前运营商渠道仍然是公司最主要的渠道)并开发双模双待和中文手写等十分接地气的技术,已经成为中国手机市场的重要力量,与中兴、华为、联想并称为“中华酷联”,是中国手机市场占有率最高的四个国产品牌之一。

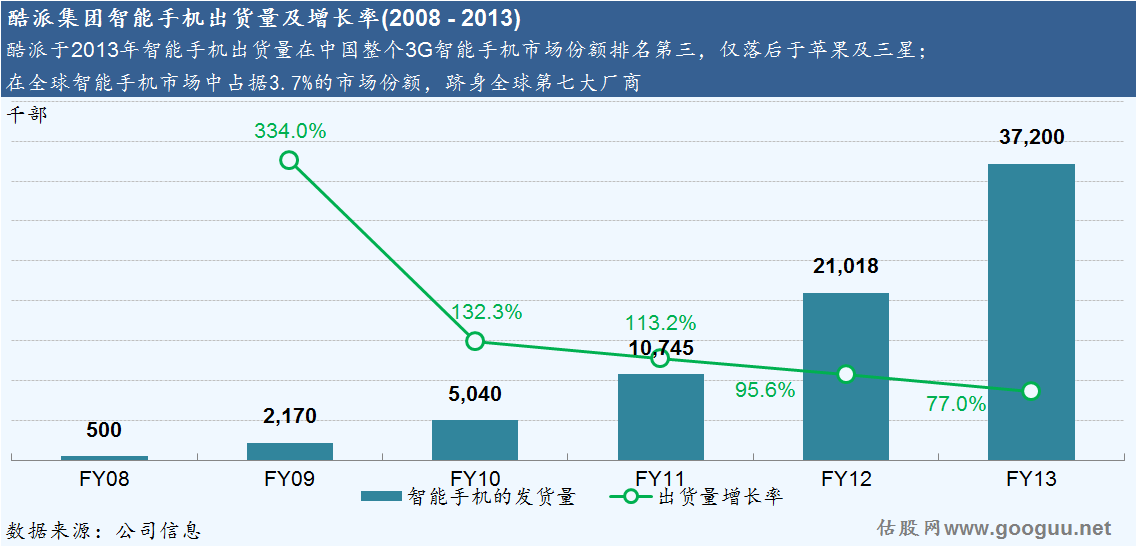

据IDC数据显示,酷派2013年智能手机出货量为3,720万部,以3.7%的全球市场份额排名第七。

据赛诺报告显示,2013年在国内2G+3G手机整体市场中,酷派以9.1%的市场占有率稳居第三。

据赛诺2月份发布的4G数据报告显示,酷派已经抢占了4G国产第一品牌的行业地位,并以9.4%的市场份额遥遥领先国内其他品牌。

2014年3月份酷派单月出货量超过600万台。

2014年初公司发布4G战略规划

酷派2014年计划在全球出货6,000万台手机,向全球排名第五进击,实现销售收入400亿,其中4,000万部为4G手机。

年内预计将推出的4G产品将有30余款机型,全面覆盖高中低端产品,重点聚焦千元4G及千元4G双卡等差异化产品,高至4,000多元,低至千元以下的产品都会涉及。

渠道方面,计划与京东合作实现100亿,自有商城实现20亿,其他280亿来自运营商及海外市场。

行业概览

(由于各研究公司的数据统计方法不一,因此相关的行业数据将因不同的数据来源而有所差异)

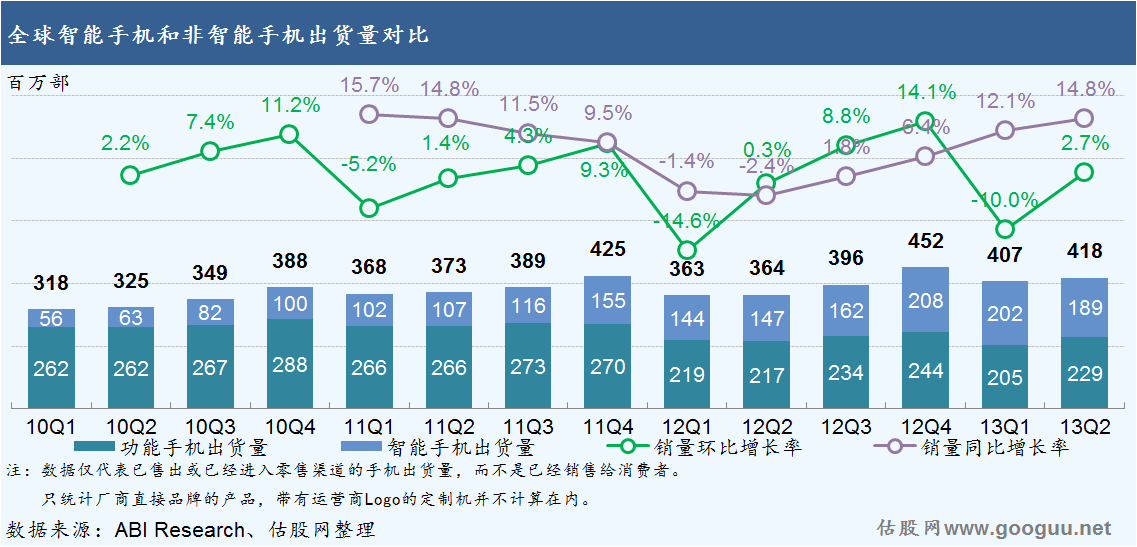

IDC发布报告称,2013年全球智能手机发货量首次突破10亿台创下历史新高,同比增长38.4%,其中三星以3.139亿部的智能手机销量位居榜首,中国本土厂商增速迅猛表现强劲,华为和联想挺进前五,酷派则以3.7%的市场份额跻身全球第七位。

虽然在手机行业中以销量计“中国代表团”取得不错的成绩,然而在智能手机领域的利润基本全进入了苹果和三星的口袋,据统计机构Canaccord Genuity发布的报告显示,苹果和三星在2014第一季度全球智能手机领域当中所获得的利润之和达到106%(因为其它厂商基本处于亏损状态,所以利润之和大于100%),而国内厂商依然处于有份额无利润、有销量无品牌的窘境。

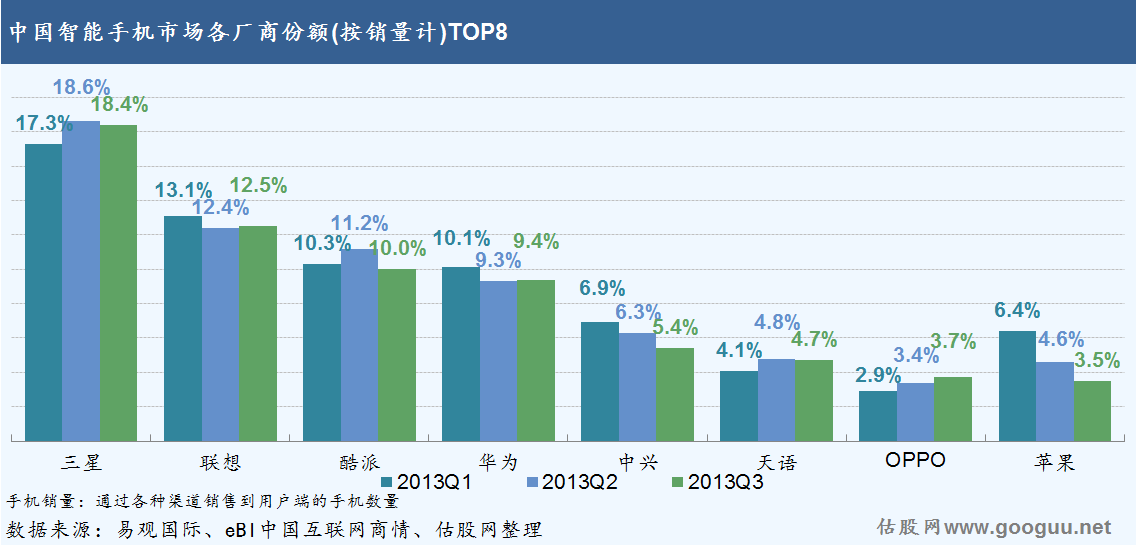

据赛诺报告显示,2013年在国内2G+3G手机整体市场中,酷派以9.1%的市场占有率稳居第三,三星份额占比17.7%位居首位,联想占比11.3%位居第二,华为占比8.5%列居第四,中兴占比5.2%列居第五,苹果则以4.2%下滑至第六位。

据工信部近日最新发布的《中国手机行业运行状况》显示,2014年第一季度手机上市新品607款,同比下降9.5%;手机出货量为1亿部,同比下降24.7%。

在智能手机销量增长的主要驱动力中,大屏幕与低价是智能手机销量增长的主要驱动力,而在这两个因素中价格更为重要。

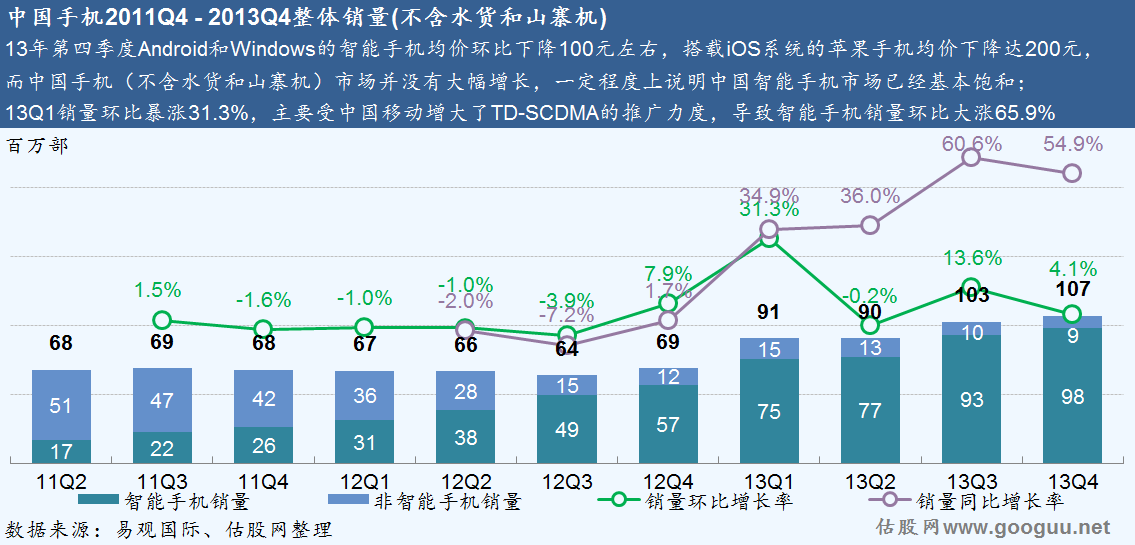

从2013年第四季度智能手机的销售均价来看,Android和Windows的智能手机均价环比下降100元左右,而搭载iOS系统的苹果手机均价下降达200元,而中国手机(不含水货和山寨机)仅环比增长4.06%(同比增长54.8%),整体手机市场并没有大幅增长,中国智能手机市场已经基本饱和。

在经济相对发达的一二线城市,智能手机用户需求已经日趋饱和,智能手机用户需求已经日趋饱和,主要靠换机来保持手机市场的增长,同时功能手机向智能手机的大转移已经基本完成,难以再享受该转型所产生的红利。

4G牌照发放后,4G已经成为行业制高点,也已经成为各大厂商实现弯道超车或保住市场份额的重要一环;而其中在中国厂商中,酷派已经抢得先机,同时未来几年大屏以及低价仍然是主流,为酷派迎来很好的发展机遇。

据赛诺2月份发布的4G数据报告显示,酷派已经抢占了4G国产第一品牌的行业地位,并以9.4%的市场份额遥遥领先国内其他品牌;但仍落后于苹果及三星,该市场份额分别为58.7%及26.4%。

中兴和TCL都立志在2014年将4GLTE手机的销售额推升至其总体销售额的60%。

华为、酷派、联想、小米、TCL先后都将6,000万台作为2014年的出货目标。原因在于只要保证单季度1,500万台的出货数据,就可以进入全球前3-5名的市场份额。

今年谁会最先“撞线”6,000万台,将是今年国产手机竞赛的一大看点。而在中国市场比较羸弱的品牌,将会逐渐在这场竞赛中掉队。

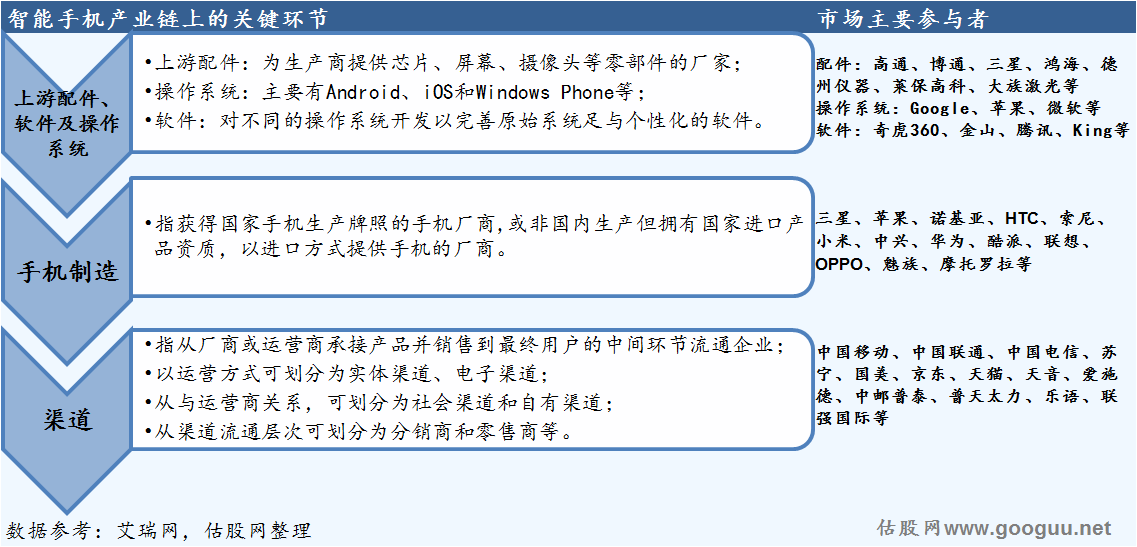

供应链

上游

原材料成本由供应链决定,而供应链上的核心零部件厂家都是国际细分巨头,下游并不具备议价能力,即便苹果三星也是议价能力有限,所以在原材料成本的条件上并不支持国产品牌进一步价格战。

运营商的“集采”

提及中国的产业链,若不了解运营商所起的作用将很难对整个行业及产业有更深入的理解,因为通过话费补贴,三大运营商已经占据了超过50%以上的销售渠道。

“集采”大概就是运营商向各大手机厂商招标以采购大量,其中标明了各种要求(屏幕尺寸、制式等等),价低者得。

除了联发科的高度整合且价格较低的芯片、Google免费并开发的Android平台以外,运营商的渠道支持和补贴也是国内智能手机销量近年来大幅飙升的主要原因之一。

国内手机市场之所以能打破洋品牌垄断的局面,主要得益于自2011年起中国手机厂商通过与运营商合作定制千元手机。

优势及弊端

参与运营商采集的优点是明显的,主要反映在参与运营商集采后,能大幅提升销量,并使得原料采购费用、设计费用、模具费用等都会大幅下降。

然而就像一国内手机厂商高管所说的“加入运营商集采就像吸毒,一旦上瘾,欲罢不能。”,主要表现为:

虽然能大量提升销量,但由于该门槛逐步降低,导致更多竞争者进入而使价格压得更低(这也是运营商所乐见的),而手机厂商基本不赚钱。

国内智能手机厂商参与集采主要是想通过运营商的补贴使价格更具竞争力,消费者也仅仅是看中这点而不是看国有品牌才去消费的,所以就算目前“中华酷联”国内销量市场份额近40%却仍然没有取得与运营谈判的话语权。

对于已严重依赖集采的厂商来说,改走社会渠道的成本巨大,其终端价格可能会提高50%以上。

运营商的集采周期是第一季度休息并制订采集计划,然后在第二、三、四季度愈加疯狂,这样就进一步把原来已经很短的产品周期(6到8个月)进一步缩短(3到4个月),使得管理难度更为困难(如上一季度主推4.5寸屏幕,而本季度变为主推5.5寸屏幕,对此前没卖出去的产品可以说是毁灭打击);

而运营商集采对厂商的核心弊端在于“不包销”和“账期长”,意思就是东西卖不出去就要退回给你,卖出去了就很久以后再给你,对产品和现金流管理均提出很高要求。

总的来说,运营商这种以低价大量进货却不包销,集采频繁还账期长所表现的议价能力可见一斑。

财务数据及运营分析

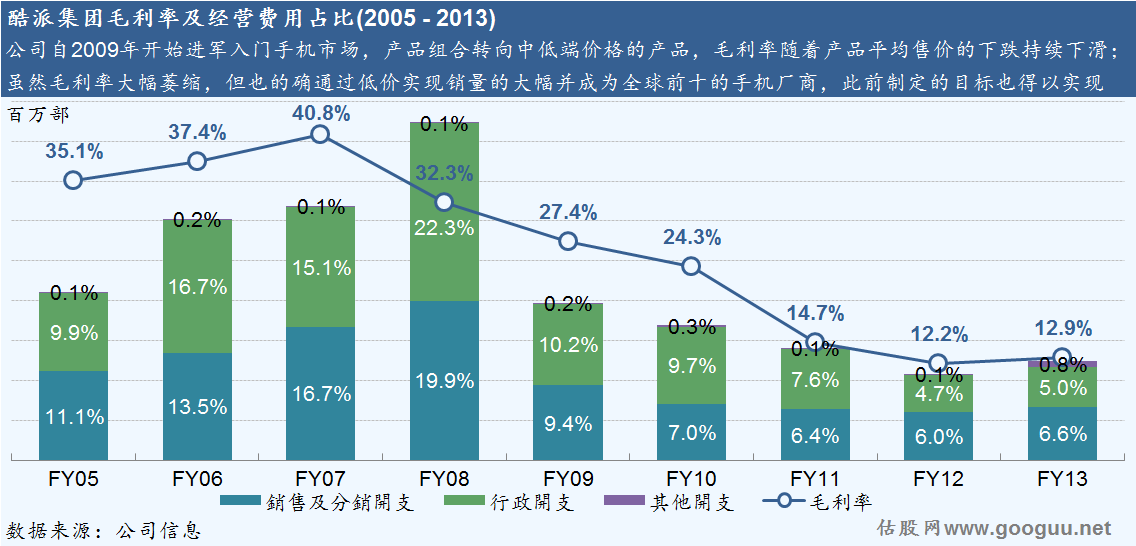

自2011年5月起,酷派开始全线进军Android智能终端,同时主动放弃了2G手机的生产,而以3G智能手机为主。

进行到2014年,公司再次把4G手机调整为产品的重心,计划在全球出货4,000万台4G手机(占总体销量的2/3)。

公司于海外业务也是通过绑定运营商的方式开展,然而业绩并不稳定,2013年营收同比下滑57.7%至5.34亿港元。

2012年北美地区发售第一款4G产品Quattro4G后,目前销量超过100万部,但是已经被以专利的名义盯上。

渠道改造历程

公司于2004年起便通过运营商“集采”的方式,以购机补贴、合约捆绑等形式进入到运营商的渠道。

2008年之前,酷派的销售主要来自中国联通的定制,只有20%通过社会渠道的分销。

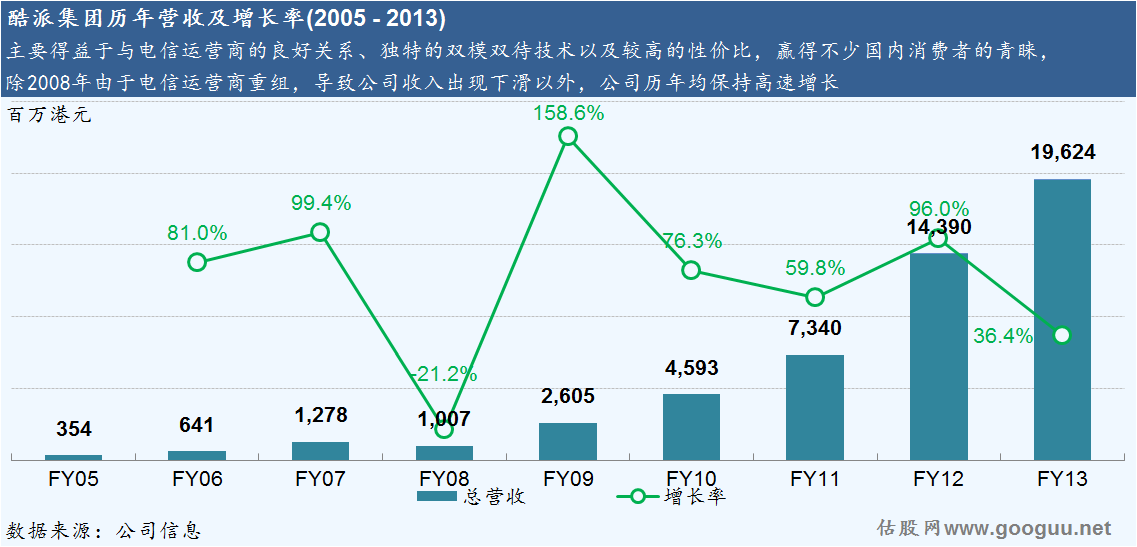

受2008年电信运营商重组以及政策上的不明朗所影响,占销售收入超过70%的双模智能手机销售同比下滑44.2%,直接导致全年营收同比下滑21.2%。

酷派也明白过于依赖运营商这一渠道的危害所在的,于2009年曾对渠道政策进行了重大调整,由运营商为主的渠道结构转变为运营商渠道和社会化渠道并重的双轨策略。

2010年已经与天音、中邮、爱施德等国代商达成了战略合作关系,同时与全国各地超过500家区域经销商结盟,该年度社会化渠道及运营商渠道的销售比重已接近5:5,更趋于合理。

然而由于高价手机没有得到消费者认可、盈利压力、以及无法向代理商兑现承诺等原因,酷派于2012年中旬开始在全国范围撤掉专区、专柜,并大幅裁撤底层销售人员,标志着酷派试图摆脱运营商依赖症的失败。

2013年,看到小米“互联网模式”的成功,酷派开始转型互联网思维,并加大了电子商务渠道的比重,具标志性意义的是与京东签订百亿采购合同。

2014年,酷派将建设2,000个专区专柜,全国达到5,000个全国规划4G产品培训10,000场、增加终端演示样机投放数量,全国投放50,000台等等措施开拓社会渠道,但成效如何仍待考察。

在2010年前,酷派曾以Windows CE成为CDMA智能手机的高端品牌,但由于产品结构的转变以及日趋依赖于运营商的渠道,导致其成为低端品牌,并逐步失去其议价能力(无论是就运营商或是终端消费者而言)。

投资亮点

与运营商保持亲密关系,也是在国内手机厂商中与运营商关系最为紧密的。

通过提前向高通采购大额的五模十频的4G芯片以抢得发展4G智能手机的先机。

产品性价比较高,产品定位及市场目标明确。

国内手机市场,尤其是二三线城市,以及亚非拉等第三世界还有很大的发展空间。

投资风险

最大的问题就是过于依赖电信运营商,而开拓社会渠道难度大。

自身技术、创新以及品牌议价能力的缺乏,都难以把酷派抽离“量大却不赚钱”的怪圈。

专利问题是困扰中国手机厂商走出去最大的问题,像三星、HTC这样的厂家都吃尽苦头,很难想象酷派于海外销量增长起来以后会面对怎样的问题。

海外品牌价格逐步下沉,以及国产手机厂商价格战持续激烈。

公司经常让员工超负荷工作,却不肯付出相应的报酬,导致资深员工外流,这也一定程度上反映出该公司的利润是靠“抠”出来的。

运营商对手机的补贴已经拖累其净利润增长,其公司高管也已经不只一次公开表示会削减该补贴,此举也对公司销售造成压力。

公司分析总结

如果仅看其智能手机销量在短短6年内从50万增长至3,720万部,从默默无名一跃成为全球第七大手机厂商,同时总营收仅于2008年出现一次略微的下滑以外,其他年份均保持高速增长,酷派集团无疑是一家十分优秀的公司。

然而随着分析的深入我们发现该公司可以用大而不强来形容,如无论对上游或下游均没有议价能力,也直接导致其盈利能力低下(近3年经调整经营利润率分别为0.7%,1.3%及0.4%),可以说除了“被上游厂家扼住咽喉”以外,还“被运营商扼住了咽喉”。

股价大幅回调是大概率事件。

鉴于以上分析,我们认为

就短期而言,结合公司目前于4G布局的领先以及具有很高的经营杠杆(经营利润率非常低,只有毛利率上升1%或者其他费率降低1%,经营利润均能增长100%以上),不排除还有股价上涨空间。

然而就长期而言,公司缺乏核心竞争力,过于依赖运营商问题均没有解决,不建议进行长期投资。

引用其他文章作为结尾:

中国是一个特殊的市场,手机竞争环境复杂,价格战频频,运营商对产业链的主导能力快速增强。在向高端手机和知名消费品牌演进的过程中,投入是一个巨大而且持续的过程,如中兴执行副总裁何士友所言,“这是一场没有尽头的马拉松”,每次都能“踏准点儿”,少犯错,才能最终活下来。同时,在3G向4G 产业升级的过程中,变革又给了每一个企业新的机会,如华为终端董事长余承东所言,手机产业已进入“洗牌期”,剩者为王,从现在到2015年将是行业的“决胜期”。

酷派集团原来名为中国无线,酷派是当时公司旗下主要运营手机业务的子公司,但近年来酷派品牌已经超过母公司,因此中国于2014年1月9日正式更名为酷派集团。

公司于2002年在开曼群岛注册成立,并于2004年在港交所上市,主要在中国内地经营手机品牌酷派(Coolpad)、无线电频率、通讯协定及无线数据解压缩传输技术等。

宇龙酷派前10年主要以传呼设备为主,随着寻呼行业没落,宇龙酷派转型,后10年以智能手机终端业务为主。

公司以运营商定制市场起家(目前运营商渠道仍然是公司最主要的渠道)并开发双模双待和中文手写等十分接地气的技术,已经成为中国手机市场的重要力量,与中兴、华为、联想并称为“中华酷联”,是中国手机市场占有率最高的四个国产品牌之一。

据IDC数据显示,酷派2013年智能手机出货量为3,720万部,以3.7%的全球市场份额排名第七。

据赛诺报告显示,2013年在国内2G+3G手机整体市场中,酷派以9.1%的市场占有率稳居第三。

据赛诺2月份发布的4G数据报告显示,酷派已经抢占了4G国产第一品牌的行业地位,并以9.4%的市场份额遥遥领先国内其他品牌。

2014年3月份酷派单月出货量超过600万台。

2014年初公司发布4G战略规划

酷派2014年计划在全球出货6,000万台手机,向全球排名第五进击,实现销售收入400亿,其中4,000万部为4G手机。

年内预计将推出的4G产品将有30余款机型,全面覆盖高中低端产品,重点聚焦千元4G及千元4G双卡等差异化产品,高至4,000多元,低至千元以下的产品都会涉及。

渠道方面,计划与京东合作实现100亿,自有商城实现20亿,其他280亿来自运营商及海外市场。

行业概览

(由于各研究公司的数据统计方法不一,因此相关的行业数据将因不同的数据来源而有所差异)

IDC发布报告称,2013年全球智能手机发货量首次突破10亿台创下历史新高,同比增长38.4%,其中三星以3.139亿部的智能手机销量位居榜首,中国本土厂商增速迅猛表现强劲,华为和联想挺进前五,酷派则以3.7%的市场份额跻身全球第七位。

虽然在手机行业中以销量计“中国代表团”取得不错的成绩,然而在智能手机领域的利润基本全进入了苹果和三星的口袋,据统计机构Canaccord Genuity发布的报告显示,苹果和三星在2014第一季度全球智能手机领域当中所获得的利润之和达到106%(因为其它厂商基本处于亏损状态,所以利润之和大于100%),而国内厂商依然处于有份额无利润、有销量无品牌的窘境。

据赛诺报告显示,2013年在国内2G+3G手机整体市场中,酷派以9.1%的市场占有率稳居第三,三星份额占比17.7%位居首位,联想占比11.3%位居第二,华为占比8.5%列居第四,中兴占比5.2%列居第五,苹果则以4.2%下滑至第六位。

据工信部近日最新发布的《中国手机行业运行状况》显示,2014年第一季度手机上市新品607款,同比下降9.5%;手机出货量为1亿部,同比下降24.7%。

在智能手机销量增长的主要驱动力中,大屏幕与低价是智能手机销量增长的主要驱动力,而在这两个因素中价格更为重要。

从2013年第四季度智能手机的销售均价来看,Android和Windows的智能手机均价环比下降100元左右,而搭载iOS系统的苹果手机均价下降达200元,而中国手机(不含水货和山寨机)仅环比增长4.06%(同比增长54.8%),整体手机市场并没有大幅增长,中国智能手机市场已经基本饱和。

在经济相对发达的一二线城市,智能手机用户需求已经日趋饱和,智能手机用户需求已经日趋饱和,主要靠换机来保持手机市场的增长,同时功能手机向智能手机的大转移已经基本完成,难以再享受该转型所产生的红利。

4G牌照发放后,4G已经成为行业制高点,也已经成为各大厂商实现弯道超车或保住市场份额的重要一环;而其中在中国厂商中,酷派已经抢得先机,同时未来几年大屏以及低价仍然是主流,为酷派迎来很好的发展机遇。

据赛诺2月份发布的4G数据报告显示,酷派已经抢占了4G国产第一品牌的行业地位,并以9.4%的市场份额遥遥领先国内其他品牌;但仍落后于苹果及三星,该市场份额分别为58.7%及26.4%。

中兴和TCL都立志在2014年将4GLTE手机的销售额推升至其总体销售额的60%。

华为、酷派、联想、小米、TCL先后都将6,000万台作为2014年的出货目标。原因在于只要保证单季度1,500万台的出货数据,就可以进入全球前3-5名的市场份额。

今年谁会最先“撞线”6,000万台,将是今年国产手机竞赛的一大看点。而在中国市场比较羸弱的品牌,将会逐渐在这场竞赛中掉队。

供应链

上游

原材料成本由供应链决定,而供应链上的核心零部件厂家都是国际细分巨头,下游并不具备议价能力,即便苹果三星也是议价能力有限,所以在原材料成本的条件上并不支持国产品牌进一步价格战。

运营商的“集采”

提及中国的产业链,若不了解运营商所起的作用将很难对整个行业及产业有更深入的理解,因为通过话费补贴,三大运营商已经占据了超过50%以上的销售渠道。

“集采”大概就是运营商向各大手机厂商招标以采购大量,其中标明了各种要求(屏幕尺寸、制式等等),价低者得。

除了联发科的高度整合且价格较低的芯片、Google免费并开发的Android平台以外,运营商的渠道支持和补贴也是国内智能手机销量近年来大幅飙升的主要原因之一。

国内手机市场之所以能打破洋品牌垄断的局面,主要得益于自2011年起中国手机厂商通过与运营商合作定制千元手机。

优势及弊端

参与运营商采集的优点是明显的,主要反映在参与运营商集采后,能大幅提升销量,并使得原料采购费用、设计费用、模具费用等都会大幅下降。

然而就像一国内手机厂商高管所说的“加入运营商集采就像吸毒,一旦上瘾,欲罢不能。”,主要表现为:

虽然能大量提升销量,但由于该门槛逐步降低,导致更多竞争者进入而使价格压得更低(这也是运营商所乐见的),而手机厂商基本不赚钱。

国内智能手机厂商参与集采主要是想通过运营商的补贴使价格更具竞争力,消费者也仅仅是看中这点而不是看国有品牌才去消费的,所以就算目前“中华酷联”国内销量市场份额近40%却仍然没有取得与运营谈判的话语权。

对于已严重依赖集采的厂商来说,改走社会渠道的成本巨大,其终端价格可能会提高50%以上。

运营商的集采周期是第一季度休息并制订采集计划,然后在第二、三、四季度愈加疯狂,这样就进一步把原来已经很短的产品周期(6到8个月)进一步缩短(3到4个月),使得管理难度更为困难(如上一季度主推4.5寸屏幕,而本季度变为主推5.5寸屏幕,对此前没卖出去的产品可以说是毁灭打击);

而运营商集采对厂商的核心弊端在于“不包销”和“账期长”,意思就是东西卖不出去就要退回给你,卖出去了就很久以后再给你,对产品和现金流管理均提出很高要求。

总的来说,运营商这种以低价大量进货却不包销,集采频繁还账期长所表现的议价能力可见一斑。

财务数据及运营分析

自2011年5月起,酷派开始全线进军Android智能终端,同时主动放弃了2G手机的生产,而以3G智能手机为主。

进行到2014年,公司再次把4G手机调整为产品的重心,计划在全球出货4,000万台4G手机(占总体销量的2/3)。

公司于海外业务也是通过绑定运营商的方式开展,然而业绩并不稳定,2013年营收同比下滑57.7%至5.34亿港元。

2012年北美地区发售第一款4G产品Quattro4G后,目前销量超过100万部,但是已经被以专利的名义盯上。

渠道改造历程

公司于2004年起便通过运营商“集采”的方式,以购机补贴、合约捆绑等形式进入到运营商的渠道。

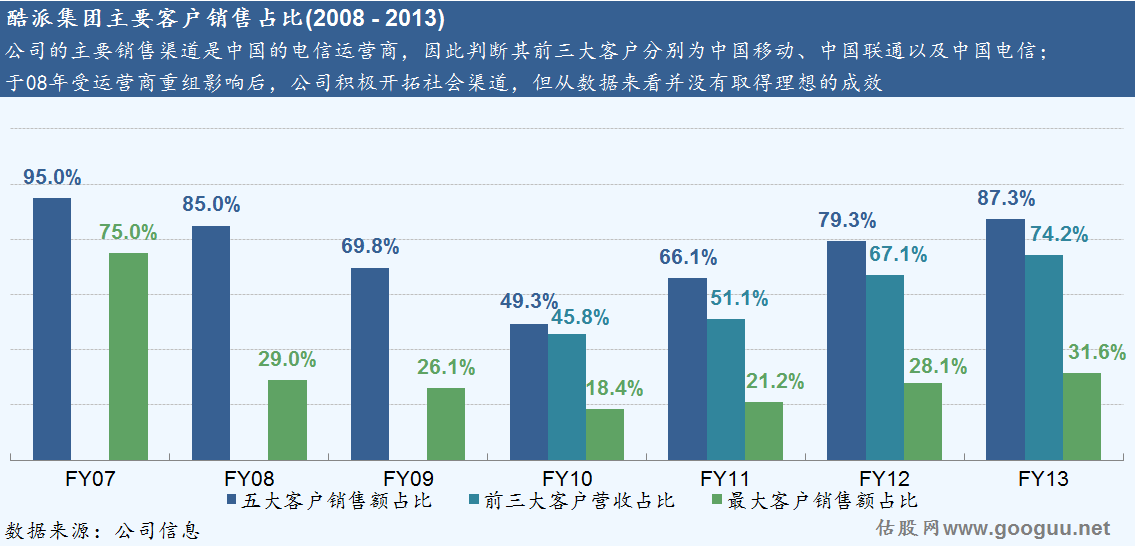

2008年之前,酷派的销售主要来自中国联通的定制,只有20%通过社会渠道的分销。

受2008年电信运营商重组以及政策上的不明朗所影响,占销售收入超过70%的双模智能手机销售同比下滑44.2%,直接导致全年营收同比下滑21.2%。

酷派也明白过于依赖运营商这一渠道的危害所在的,于2009年曾对渠道政策进行了重大调整,由运营商为主的渠道结构转变为运营商渠道和社会化渠道并重的双轨策略。

2010年已经与天音、中邮、爱施德等国代商达成了战略合作关系,同时与全国各地超过500家区域经销商结盟,该年度社会化渠道及运营商渠道的销售比重已接近5:5,更趋于合理。

然而由于高价手机没有得到消费者认可、盈利压力、以及无法向代理商兑现承诺等原因,酷派于2012年中旬开始在全国范围撤掉专区、专柜,并大幅裁撤底层销售人员,标志着酷派试图摆脱运营商依赖症的失败。

2013年,看到小米“互联网模式”的成功,酷派开始转型互联网思维,并加大了电子商务渠道的比重,具标志性意义的是与京东签订百亿采购合同。

2014年,酷派将建设2,000个专区专柜,全国达到5,000个全国规划4G产品培训10,000场、增加终端演示样机投放数量,全国投放50,000台等等措施开拓社会渠道,但成效如何仍待考察。

在2010年前,酷派曾以Windows CE成为CDMA智能手机的高端品牌,但由于产品结构的转变以及日趋依赖于运营商的渠道,导致其成为低端品牌,并逐步失去其议价能力(无论是就运营商或是终端消费者而言)。

投资亮点

与运营商保持亲密关系,也是在国内手机厂商中与运营商关系最为紧密的。

通过提前向高通采购大额的五模十频的4G芯片以抢得发展4G智能手机的先机。

产品性价比较高,产品定位及市场目标明确。

国内手机市场,尤其是二三线城市,以及亚非拉等第三世界还有很大的发展空间。

投资风险

最大的问题就是过于依赖电信运营商,而开拓社会渠道难度大。

自身技术、创新以及品牌议价能力的缺乏,都难以把酷派抽离“量大却不赚钱”的怪圈。

专利问题是困扰中国手机厂商走出去最大的问题,像三星、HTC这样的厂家都吃尽苦头,很难想象酷派于海外销量增长起来以后会面对怎样的问题。

海外品牌价格逐步下沉,以及国产手机厂商价格战持续激烈。

公司经常让员工超负荷工作,却不肯付出相应的报酬,导致资深员工外流,这也一定程度上反映出该公司的利润是靠“抠”出来的。

运营商对手机的补贴已经拖累其净利润增长,其公司高管也已经不只一次公开表示会削减该补贴,此举也对公司销售造成压力。

公司分析总结

如果仅看其智能手机销量在短短6年内从50万增长至3,720万部,从默默无名一跃成为全球第七大手机厂商,同时总营收仅于2008年出现一次略微的下滑以外,其他年份均保持高速增长,酷派集团无疑是一家十分优秀的公司。

然而随着分析的深入我们发现该公司可以用大而不强来形容,如无论对上游或下游均没有议价能力,也直接导致其盈利能力低下(近3年经调整经营利润率分别为0.7%,1.3%及0.4%),可以说除了“被上游厂家扼住咽喉”以外,还“被运营商扼住了咽喉”。

股价大幅回调是大概率事件。

鉴于以上分析,我们认为

就短期而言,结合公司目前于4G布局的领先以及具有很高的经营杠杆(经营利润率非常低,只有毛利率上升1%或者其他费率降低1%,经营利润均能增长100%以上),不排除还有股价上涨空间。

然而就长期而言,公司缺乏核心竞争力,过于依赖运营商问题均没有解决,不建议进行长期投资。

引用其他文章作为结尾:

中国是一个特殊的市场,手机竞争环境复杂,价格战频频,运营商对产业链的主导能力快速增强。在向高端手机和知名消费品牌演进的过程中,投入是一个巨大而且持续的过程,如中兴执行副总裁何士友所言,“这是一场没有尽头的马拉松”,每次都能“踏准点儿”,少犯错,才能最终活下来。同时,在3G向4G 产业升级的过程中,变革又给了每一个企业新的机会,如华为终端董事长余承东所言,手机产业已进入“洗牌期”,剩者为王,从现在到2015年将是行业的“决胜期”。

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

频道: 金融财经