2020-07-30 11:25

扫码打开虎嗅APP

本文来自微信公众号:IT时报(ID:vittimes),作者:潘少颖,题图来自:视觉中国

30秒快读

1. 银行一直不待见小贷用户,这部分用户一直都是风控重点。

2. 花呗、京东白条等做实接入征信,银行应逐步接受互联网金融的发展趋势。

3. 重点:部分银行可能仍会对信用优良的小贷用户持谨慎态度,大额贷款存在不确定性。

用花呗在某宝上买一件衣服会上征信?用京东白条购物在征信报告中也能体现?

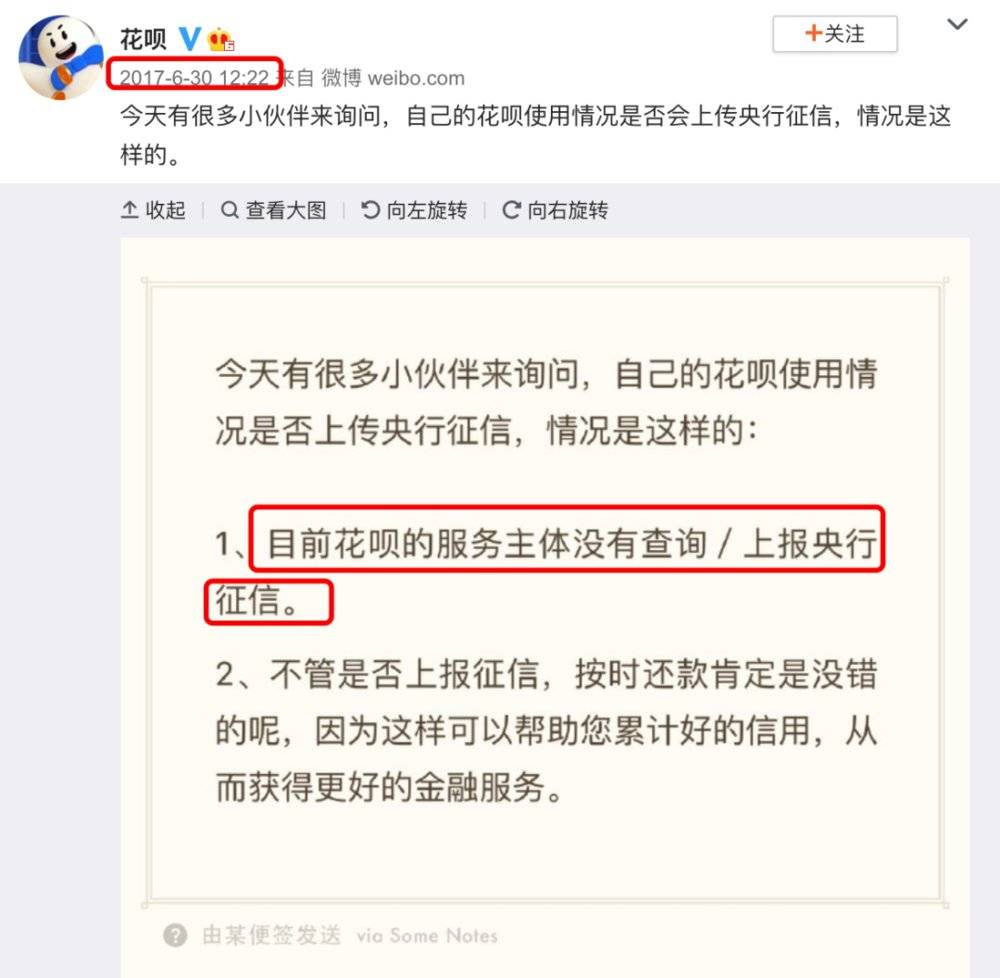

近日,支付宝花呗表示,花呗接入央行征信了!正在以服务升级的模式接入央行征信,这也意味着用花呗的痕迹都会体现在征信报告上。

不仅是花呗,从去年开始,京东白条就已经开始分批接入央行征信。

银行会对这些互联网借贷用户“另眼相看”吗?

即使没有逾期记录,想要申请房贷、车贷,还能顺利申请吗?

如果自己的征信报告被这一笔笔小额消费贷款“堆积”出来,当向银行申请房贷、车贷等大宗贷款时,银行是否会拒贷?

两年前,支付宝借呗已经接入征信报告,而彼时,花呗还在“游荡”,没有接入央行征信。

花呗的作用相当于信用卡,因此比借呗使用频次更高。

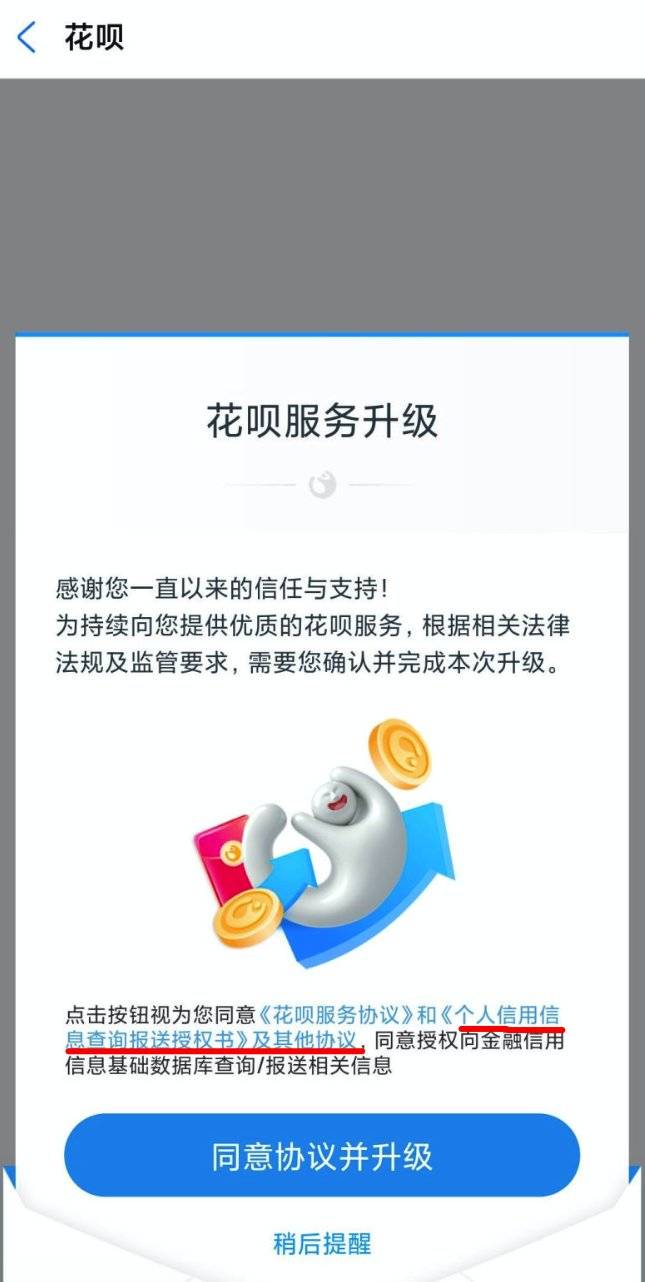

从6月开始,一些花呗用户陆续收到了花呗服务升级的通知,内容显示为:为持续向您提供优质的花呗服务,根据相关法律法规及监管要求,需要确认完成本次升级。其中,征信报送的授权书就在此次升级服务的内容中。

《IT时报》记者在自己的花呗相关合同及产品说明中并没有看到和个人授信相关的协议,支付宝客服表示,系统会先对用户进行评估,采用邀约制。

如果用户在花呗协议中看到有关授信的协议,就说明得到邀约,但可以同意也可以不同意,并不影响使用花呗。

花呗服务的提供方为重庆市蚂蚁小微小额贷款有限公司,也就是花呗上征信的机构。

如果用户同意接入央行征信,此后的征信报告是会逐一显示各条消费记录还是打包成一条记录,支付宝客服表示并不清楚报告的具体模式。

据媒体报道,花呗在央行的征信报告中呈现的形式是某年某月某日,机构为重庆市蚂蚁小微小额贷款有限公司发放了多少钱个人消费贷款,显示业务号、归还或结清、信息更新日期等数据,并有账号状态、逾期分类、本金余额等内容,一般按月上报,记录会更为频繁。

花呗《个人信用查询报送授权书》

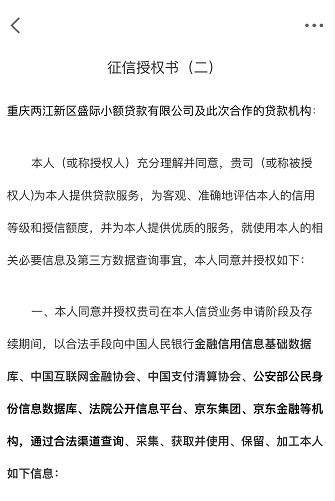

和支付宝花呗相类似的还有京东白条,但开通京东白条必须同意《征信授权书》。

其中有一份征信授权书是同意重庆两江新区盛际小额贷款有限公司及此次合作的贷款机构查询用户征信及信用信息,也就是说这家盛际小额贷款有限公司是白条征信的上报主体。

对于接入征信后是否会影响个人房贷车贷,京东客服告诉《IT时报》记者,京东白条会按月账单的模式进行征信上报,不会每一笔消费都显示,而是每月按账单更新负债情况显示为一笔,良好的信用记录有助于提高个人信用。

虽然花呗、京东白条等的作用相当于信用卡,但本质上是从小贷公司贷了一笔钱消费,非银行贷款、小额贷款、循环贷款等此类互联网借贷,征信报告会被这些记录“弄花”吗?

2018年5月,杭州银行曾发布贷款新政“只要在近半年内有2次使用互联网借款记录,如蚂蚁借呗、京东白条等,即使已经还清,也不予放贷”,让一批想向该行贷款且用过小额贷款的用户傻了眼。

杭州银行一位信贷员告诉《IT时报》记者,目前情况已经发生变化,一般如果使用花呗、白条等用于正常的购物消费,金额没有过大且没有逾期等不良记录,对于房贷车贷的申请不会产生大影响,银行也会考量用户的其他资产情况。

“但银行工作人员一般不会去用小贷消费,也不建议消费者经常用互联网借贷。在征信报告中,即使小贷和信用卡都没有逾期记录,但权重是有差别的。”这位信贷员坦言,银行会认为经常使用互联网借贷的人很缺钱或者缺信用,无法通过其他渠道获取贷款。

除了杭州银行,中国农业银行一位信贷员也向《IT时报》记者表示,银行审查贷款的确会考量用户小微贷的情况,农行要求放款前全部还清这类贷款,就不会产生大影响。

“互联网借贷进征信是把双刃剑,信用好的,相当于累计信用记录,在一定程度上有利于贷款审批,信用不好的就是自我曝光,还是要看各家银行的信用评分模型和审批规则对这种借贷如何界定。”一位不愿透露姓名的银行工作人员向《IT时报》记者表示。

此前有用户因为没有申请到信用卡而转向花呗,花呗、京东白条,把用户借贷数据“贡献”出来,其管理模式会更接近于信用卡管理,也说明了我国的征信体系建设正在完善的大趋势,以后,如果想要互联网借贷,不用问“会不会上征信”了。

“征信体系的建设和完善的一个重要任务就是对现有的信贷业务进行全覆盖地采集,所以未来互联网借贷接入央行征信是大势所趋。”中国并购公会常务副主任刘新海告诉《IT时报》记者。

不可否认,互联网借贷数据接入央行征信,意味着数据共享,对于银行等金融机构是一个利好,可以更好地评估消费者的信用状况,防范信用风险。

在刘新海看来,征信系统对于信贷机构来说,不仅是拿出了自己的信贷数据,还可以共享其它金融机构的信贷数据。

“从国内外实践来看,信贷机构从共享信息中获利远大于其共享信息的损失。花呗、京东白条这些机构在交出自己数据的同时,也可以从征信机构中拿到消费者更全面的信用报告,更加准确、及时地了解到消费者的过往信用状况和当前总体债务情况。”

金融是经营风险行业,数据是根本,“各类数据孤岛打通之后,可以通过国家级的数据征信中心在一定程度降低银行的风险成本和运营成本,这是金融行业的根本;对征信市场说亦是如此,可以实现互联互通。”

苏宁金融研究院高级研究员黄大智解释说,国内存在比较严重的数据孤岛现象,因此每个机构很难对用户有全面的数据画像。

数据的日趋庞大实际上也会给征信市场带来挑战,刘新海认为,互联网借贷的业务特点和传统银行差异比较大,信贷额度、更新频率都有所不同,采集数据会有一定困难。

最后,挨踢妹再为大家总结一下,花呗、京东白条等接入征信的大前提下,我们该如何注意自己的消费行为。

1. 只要在花呗、京东白条等保持良好信用记录,通常不会影响银行的房贷、车贷等大宗贷款。

2. 如果出现逾期,参照信用卡逾期,肯定会对个人信用造成影响,并可能出现房贷被拒的“惨剧”。

3. 银行对互联网贷款行为的认知转变还有一个过程,目前有些银行业人士仍会认为,经常借贷花呗、白条等的用户是相对“缺钱”的,信用等级偏低。

4. 对个人信用有“洁癖”的人建议谨慎使用互联网小贷,部分银行在面对同样优质的信用卡和网贷用户时,会倾向于前者。

本文来自微信公众号:IT时报(ID:vittimes),作者:潘少颖