2021-04-01 20:15

华为最漫长的一年

扫码打开虎嗅APP

本文来自微信公众号:市界(ID:ishijie2018),作者:林夏淅,编辑:李曙光,题图来自:视觉中国

在2020年11月的荣耀送别会上,任正非的讲话让人泪目:“相处时难别亦难,秋风送寒杏叶黄。”

2020年末,出售荣耀的100亿元定金已经到账,剩余款项也将于2021年6月末前付清。届时,荣耀将完全消失在华为的数据中。

送走荣耀,推出鸿蒙2.0,发布搭载着麒麟9000的Mate 40系列手机,这是华为2020年努力自救的身影。

这一年,华为究竟遇到了多大的冲击和挑战?

3月31日,华为公布的2020年年报,提供了一些切实的线索。10年来,收入增幅最低;10年来,现金与短期投资首次负增长;7年来,经营活动现金流最低。三个指标,足以窥见华为2020年的艰难。

1. 经营性现金流缩水超六成

2020年4月,任正非曾表示,2020年华为总体还是会呈增长趋势,但幅度不会太高。从最新发布的年报数据来看,确实如此。

2021年3月31日下午,华为召开了2020年业绩发布会,由轮值董事长胡厚崑对各项业绩进行了说明。

总体来说,这份年报的关键词可以概括为,“收入、利润增长放缓,现金流表现欠佳”。

年报显示,华为2020年的收入和净利润分别为8914亿元和646亿元,同比增幅分别为3.8%和3.2%,显著低于过去4年分别为21.1%和14.2%的年复合增长率。

美国的打击,确实伤到了华为,华为全年都被捆住手脚,相当艰难。

消费者业务依然是华为旗下贡献最大的部门,4829.16亿元收入,占总收入的比重达54.18%,但同比增幅只有3.3%。而上一年,华为消费者业务的同比增幅为34%。

去年11月,华为剥离了荣耀。

受芯片供应量制约,华为品牌手机的出货量也出现明显下滑。

2021年的这部分业务数据,将更完整地呈现华为失去荣耀后的“底子”。

或许是数据不够好看,华为并未像往年一样,在2020年年报中披露手机出货量数字。

但根据IDC此前发布的数据,2020年华为智能手机出货量为1.89亿台,同比减少21.5%,位列全球第三,较上年降低一个位次,被苹果反超。2020年第四季度更是以3230万台的出货量跌至第五。

与此同时,包括PC、平板、智能穿戴等消费者终端产品的销量有所提升,中和了部分影响,最终整个消费者业务维持了3.3%的增幅。

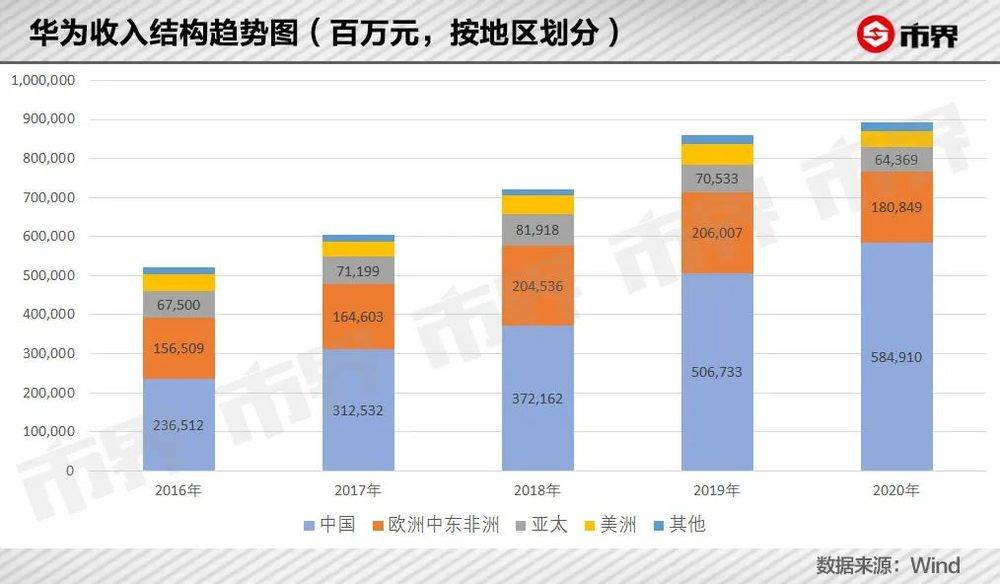

分地区来看,中国区收入从上年的5067.33亿元增至5849.1亿元,对应占比从59%提高到65.62%;其他几个地区的收入则均有不同程度减少,其中,来自美洲的收入降幅最高,达到了24.5%。

中国市场收入的增长,主要受益于国内5G网络建设和企业数字化转型的高峰期;美洲市场收入减少,则主要源于部分国家运营商市场投资波动,以及谷歌移动服务生态无法使用带来的影响。

美国打压后,华为被迫退守阵地,对国内业务的依赖性明显提高。

不过,在收入增长相当有限的情况下,华为2020年的研发投入并没有放慢脚步,1418.93亿元的研发支出,占收入比重达到15.9%,两个指标均创下新高。

与此同时,2020年末华为的研发人员继续增长至10.5万人,占公司总人数的53.4%,华为成为一家研发人员过半的企业。

华为员工告诉市界,研发人员的增长,一方面是为了应对美国制裁后出现的技术空白,另一方面也是华为多项业务开始发力,人员需求增加。

总体来看,全年8.1%的利润率,达到近几年的最低点。

资产端情况来看,2019年,华为在“临时许可证”延长后的期限内大量囤货,年末存货及其他合同成本达到1673.9亿元,同比大增73.4%,2020年这一数值基本保持稳定,可见华为还在持续投入备货。

负债方面,2020年末华为长短期借款累计达到1418.11亿元,同比增长26.4%。但其中的短期借款减少,长期借款增加,整体的借款结构有所优化,且资产负债率较上年末降低了3.3个百分点,符合华为“稳健”的气质。

与这些温和的指标不同,最能体现华为2020年艰辛经历的,还是7年来最低的经营性现金流,全年累计352.18亿元,同比大幅减少了61.5%。

这意味着华为2020年通过经营活动赚到手的现金,缩水超过6成。

背后原因除了对云业务等研发的持续投入外,还有应付账款的大幅减少,后者意味着华为在供应链中的地位出现微妙的变化。应付账款周转天数从上年的91天降至48天,或表明华为在通过更短的账期争取部分合作的延续,花钱续命。

2. “被动后退”的消费者业务

2020年的华为,依旧处于复杂动荡的环境之中。不同业务的数据变化背后,是华为业务重心的转移。

手机业务方面,华为在自己被捆着手脚的同时,还面对相当强大的竞争对手,整体市场份额急剧下降,其中很大一部分空间被小米占据。

小米首款折叠屏手机MIX FOLD

IDC数据显示,2020年第四季度,华为智能手机出货量只有3230万部,在全球销量中占比仅8.4%,位列第五。相比2019年全年2.4亿台的销量(含荣耀)、17.6%的市场份额和全球第二的位次,华为的手机业务可以说是大幅收缩。

更悲伤的是,这种趋势可能继续发展。

Wit Display分析师林芝告诉市界,出售荣耀给了华为更多喘息的时间,手机业务接下来可能面临更大的困境。

与此同时,吞下华为大量市场份额的小米,手机业务收入从2019年的1220.95亿元,增至2020年的1521.91亿元,毛利率还提高了1.5个百分点。

在2020年推出的单款手机中,前十名被苹果、三星和红米占据。和2019年一样,华为榜上无名,表现平平。

这种处境下,华为被动选择了“转攻为守”的策略。

“货源非常紧张,规模是保不住了,就重点维护消费者满意度,提高华为的品牌声誉,等待芯片问题解决后东山再起。”一位从华为调往荣耀的员工告诉市界。

最直观的变化,是内部员工考核方式的调整。

华为员工表示,近期消费者业务部门的考核方式,已经从原有的“KPI模式”转变为了“OKR模式”,把侧重于销售利润的考核方式,替换成了注重消费者运营和品牌声誉的考核方式。一些岗位还在考核指标中,加入了营造团队内部温情气氛、提高凝聚力等要求,一改以往华为“生猛”的风格。

手机业务受阻,为华为创造了一个回归初心的契机,却也是无奈之举。

当然,并非整个消费者业务都在“休养生息”。此消彼长,为了维持消费者业务整体的增长,手机之外的终端产品,需要起到更多的支撑作用。

在华为的“1+8+N”战略中,“1”指的是手机,“8”指的是包括平板、音响等自研产品,“N“指的是其他大量Iot设备。

用华为内部人士的话说,“既然对芯片要求最高的手机业务出现问题,那就只能多做些对芯片要求没那么高的‘8’和‘N’。”

只是,尚处于转变初期的这种业务模式,还在经历“阵痛”,最大的变化是“不赚钱了”。

华为员工肖然告诉市界,相比手机,包括电视、音响、穿戴等一系列AIot产品的需求量还比较少,可能卖一百台手机才会卖出几台电视。再加上华为在这些领域还没有打造出类似于手机的品牌溢价和声誉,利润率也比较有限。

消费者业务短期内增长并不乐观的情况下,华为急需寻找下一个“接棒”的选手。但哪个业务板块能够担此重任?

华为在5G方面的专利布局深厚广泛,一直到2017年,运营商业务都是华为收入占比5成以上的主要业务。

眼下消费者业务经历动荡,运营商业务2020年以3026.21亿元的收入成为占比33.95%的第二支柱,是最有可能顶上来的一个板块。

但细看数据,会发现2017年以来,华为的运营商业务就进入了一个低增长和的尴尬阶段,同比增幅在-4.03%到3.8%之间徘徊,向上的阻力明显。

在这背后,是包括英国、瑞典、葡萄牙在内的多个欧洲国家,对华为5G设备的禁用或限制。过去几年,欧洲一直是华为海外运营商业务的重要收入来源。

危急之下,国内三大运营商“出手相助”,短期弥补了海外运营商业务的收入,但华为在国内运营商市场的占有率已高达5成。如果其他国家不放开限制,国内市场能够产生的增长空间也比较有限。

华为必须有第二手准备。

收入占比第三的企业业务,已经在华为发展多年,增速从2017年最高的47.77%,降至2019年和2020年的10%上下。且这部分业务在政企数字化转型过程中,也已经占据相当高的份额,下一波高峰,还需要等到新的技术突破出现。

近期被热议的智能汽车业务方面,华为已经明确表示3年内不造车,只是与汽车供应商进行战略跨界合作,轮值董事长胡厚崑也在3月31日重申了华为作为智能汽车部件供应商的定位。

值得注意的是,在2020年业绩发布会的同一天,华为召开了营销论坛大会,表达了在合规基础上扩大广告业务的意愿。相关人士告诉市界,华为将扩招广告代理商,从之前的2家扩充至3家,或实行代理商认证的模式。

难道华为要简单粗暴地卖广告?这显然不符合其以往风格。华为在商业变现领域还是以高准入著称,规模扩大幅度也比较温和。更重要的是,商业变现的许多数据一直都比较 “神秘”,很难像卖产品一样上得了台面,自然也只能作为一项副业。

如此,最有可能成为下一个增长点的,只剩下华为的云与计算BG。

3. “接力棒”交给谁?

2020年1月,华为将云与计算部门从此前的“BU”升级为“BG”,与消费者业务平级。又在2021年1月发文宣布,将余承东任命为云与计算BG总裁。

虽然并未公布该部门具体经营数据,但胡厚崑在2020年业绩发布会上表示,云与计算2020年实现了168%的增长,是国内主流云厂商中增长最快的。

华为云与计算部门的王岚告诉市界,余承东有过把一个部门从“不好”带到“好”的经验,他职位的变动,应该是希望余承东能够把手机产品上获得的成功经验,搬到云与计算业务里来。

余承东

职位调动后,余承东在云与计算BG十分强调的是用户体验,这和消费者终端产品的“打法”有某种相似。几个月以来,从界面到操作,华为云与计算BG的相关产品已经在这方面有了明显提升。

从市场份额来看,虽然华为云在国内已经以17.4%的比重排在第二,但相比阿里云40%以上的份额还有很大差距,更不要说全球云厂商巨头亚马逊、微软和谷歌。

第三方机构预测,全球2023年云计算市场规模将超过3500亿美元,华为如果能在其中占有一席之地,“再造”一个运营商BG或者消费者BG的体量,并不是没有可能。

但蕴含巨大机会的云市场中,华为还有很多需要克服的难点,才能拿到实实在在的份额。

王岚告诉市界,华为云落后阿里云的原因主要在于两方面,一是华为云起步较晚,二是发展早期对于云业务的发展方向不明确,在私有云和公有云两个方向上摇摆不定,错失了机会。

早期涉及私有云业务,主要是因为华为对接的上规模的政企客户居多,其中很大一部分对数据安全性要求很高,不想把数据放到公有云上。

与此同时,华为如果做公有云,就意味着和移动、联通、电信这些运营商“抢食”,而这些运营商同时也是华为运营商业务方面的重要客户。

但私有云的弊端显而易见,除了需要有较强的定制需求的能力、做起来费时费力以外,私有云不能重复销售,不利于做大规模、提高效率。

一直到2017年底,华为才明确了公有云方向的发展战略。

但时间上的落后,导致华为输在了起跑线上。而后来的事实证明,介入公有云业务,并不会影响华为和国内运营商之间的合作关系,因为云业务始终不是运营商的强项,即便华为不做,也会被其他云厂商抢走份额。

除此之外,华为在云业务方面的运维能力,也比阿里云要弱一些。

电商平台起家的阿里,对客户进行管理运维有明显优势,具体体现在购买云产品的售前、售中、售后等环节,每个环节都要有专人跟踪客户问题,标准化的公有云产品也有助于提高整体效率。但华为云在这方面还处于磨合之中。

眼下,华为云寄希望于多年积累的政企客户资源,同时充分利用自己在混合云方面的优势,吸引包括银行、保险、证券在内的,对数据安全性有更高要求的金融行业客户。

如果从盈利能力看,云业务虽然想象空间巨大,但即便是阿里云,也在熬过了12年后,才于2020年第四季度(自然年)首次实现盈利。华为云虽然收入增速可观,但内部人士表示,整体还未实现盈利,尚需要其他部门补贴。

华为向来不缺信心。就像挂在华为办公楼墙上的、同时也是任正非2020年说过的那句话——“要让打胜仗的思想成为一种信仰。没有退路就是胜利之路。”

在美国打压之下,华为员工告诉市界,他们内部确实有种“同仇敌忾”的氛围。

华为副CFO在财报发布会上说,华为不是一个追求高利润率的公司。

但华为有超过10万的研发人员,人均年薪超过70万,十年累计投入的研发费用超7200亿元,才有今天的成绩。

短期可以靠同仇敌忾,加油打气,长期还是要有扎实的资本。

还是任正非能看得清本质。在去年《星光不问赶路人》的动员中,在加油打气之余,任老不忘点出:“我们是一个科技集团,更是一个商业集团,成功的标志还是在盈利的能力,没有粮食,心会发慌。”

(应受访者要求,文中肖然、王岚均为化名。)

04:25

04:25

11:35

11:35

07:24

07:24

08:13

08:13

02:37

02:37

08:06

08:06

04:29

04:29

04:48

04:48

06:21

06:21

06:19

06:19