2021-08-10 16:22

靠350万家“小卖部”撑起来的印尼独角兽

扫码打开虎嗅APP

本文来自微信公众号:志象网(ID:passagegroup),作者:彭慧,头图来自:视觉中国

Bukalapak,在印尼语中是“在市场开一个售货亭”的意思。现在,有着11年历史的印尼老牌电商公司Bukalapak,正式将自己的“售货亭”向公开的股票市场敞开怀抱。

8月6日,Bukalapak启动IPO,在开盘后不到一分钟,其股价迅速飙升24.71%,瞬间触及印尼证券交易所(IDX)单日允许的最大股价涨幅上限,这对IDX来说,前所未见。

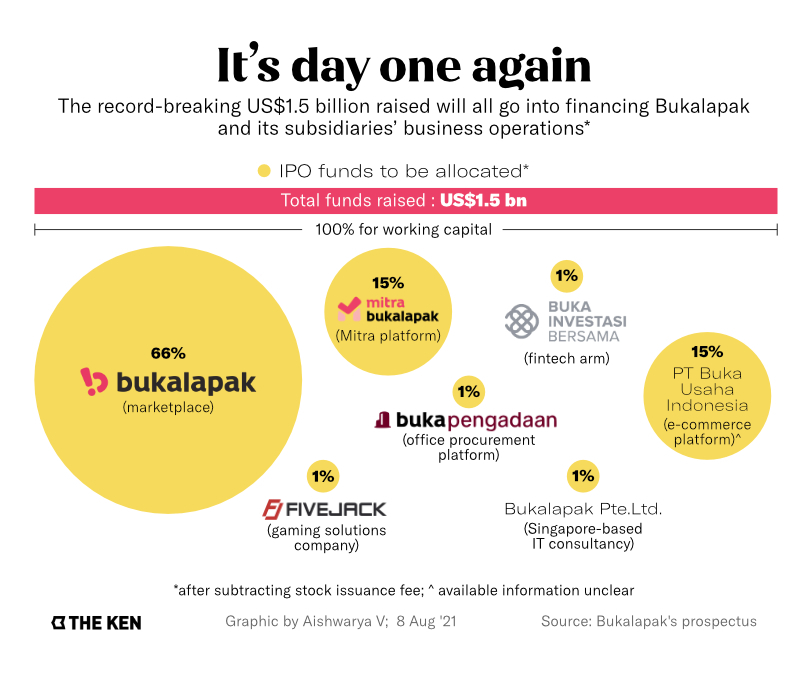

不仅如此,Bukalapak在IPO中筹集了15亿美元,也成为IDX历史上最大规模的IPO。2018年,当地煤炭公司Adaro Energy在IPO中筹集13亿美元,创下历史记录。3年过去,历史也在改写,诞生于互联网生态的电商,将传统的煤炭公司挤下了舞台。

从声称“希望为生活水平低下的人服务”,力图走农村包围城市路线,到公开强调其更偏向Shopify的ToB服务性质,上市后的Bukalapak显然在纠结15亿美元的募资该如何科学支配。

不过,打车巨头Gojek和电商平台Tokopedia的合并实体GoTo首次公开募股在即,Bukalapak的IPO记录还能保持多久?“拼多多+Shopify”的模式能否支持Bukalapak继续保持领先?

从边缘突围

作为首个在印尼国内上市的科技独角兽,它为未来的科技企业IPO定下了基调,并为其他独角兽在印尼本国融资建立了信心。据报道,在确定15亿美元的筹资目标之前,Bukalapak只打算融资3亿美元。媒体报道称,在筹资达到15亿美元之前,它也曾将预期提高到8亿美元(Bukalapak并未就这些数字发布官方声明)。

它决定不顾新的监管框架(旨在吸引和适应科技公司上市)而上市,这是另一个大胆的举措。作为一家尚未盈利的公司,Bukalapak最终在发展板( Development Board)上市,驳回了一些人的担忧:即发展板这座旨在容纳中小企业(SMEs)的“小庙”,容不下Bukalapak这尊“大佛”。相反,Bukalapak似乎没有辜负它的宣传。

在其新股发行询价过程中,其股票获得4倍超额认购。IPO期间,近10万名投资者对其股票表示兴趣,超过了8.7倍的需求。由于散户投资者的高需求,该部分的配置也从2.5%扩大到5%。

但是,对于这些前所未有的胜利,Bukalapak接下来意欲何为?

它想成为一个“超级平台”。不仅是一个市场,也是全国中小企业的助推器。

这就是Mitra Bukalapak的来历。从2016年开始,Mitra为遍布印尼大街小巷微型零售商店(被广泛称为“warung”的杂货店,也指夫妻老婆店)提供便捷的采购渠道,无论是快速消费品(FMCG)还是手机信用卡和游戏券等数字产品。

Bukalapak本身就是一个连接网上卖家和网上买家的在线平台。尽管其76%的收入仍来自其在线业务,但Mitra业务的增长速度要快得多。

在2019年和2020年之间,Bukalapak的在线收入增长了40%,而Mitra业务则增长了180%。Bukalapak现在正推动渠道成为其业务的重要增长动力。

这一点在该公司上月宣布IPO时的商业案例中得到了明显体现。该公司CEO Rachmat Kaimuddin强调,通过连接线上和线下零售市场可以抓住机遇,特别是在一线城市以外的地区,那里的电商活动仍然很少——2020年,印尼电商交易总额中只有30%来自非一线城市。Kaimuddin指出,Bukalapak “希望为生活水平低下的人服务”,而Mitra是它的火炬手。

这听起来,像是要走拼多多曾在中国走过的路。

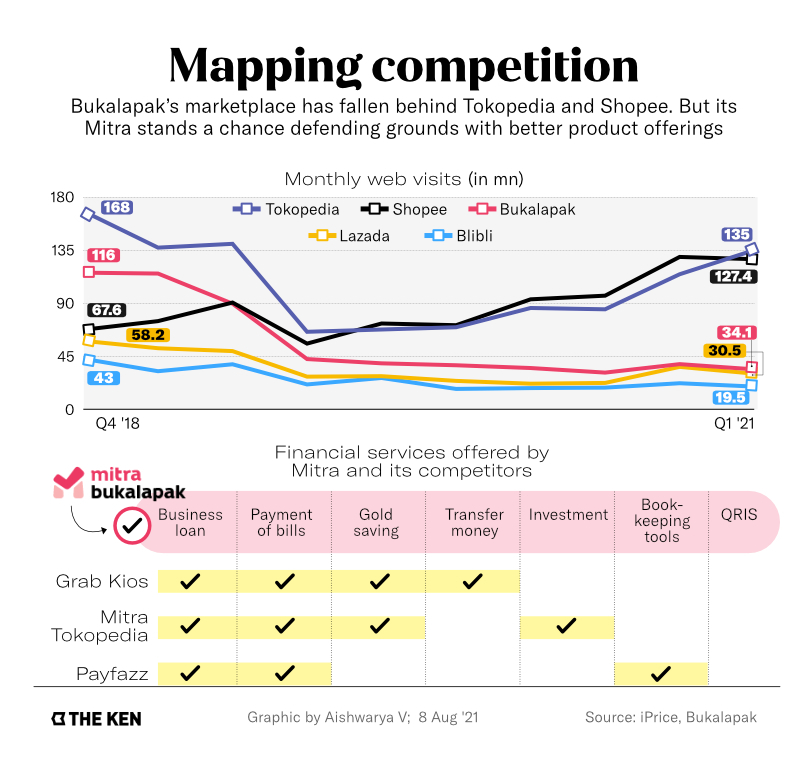

不过,Bukalapak的核心电商平台似乎在走下坡路。2018年,Bukalapak以1.16亿月访问量紧追Tokopedia,排名第二,但今天已经滑落到3400万。相比之下,根据iPrice的数据,正在短兵相接的Tokopedia和Shopee目前每月访问量分别为1.35亿和1.27亿。来自墨腾创投的一份报告也表明,Bukalapak的GMV远远落后于Tokopedia和Shopee,尽管The Ken没有独立证实这一点。

数据来源:墨腾创投/制图:郑延伟

这种差距只会越来越大。一位电商领域匿名投资者指出,Bukalapak的市场只会继续输给Shopee和Tokopedia。

那么Mitra推动是必要的吗?通过大规模的首次公开募股(IPO)取得成功的Bukalapak,一定能赢得投资者(包括机构投资者和散户投资者)的信任,助其实现“超级平台”愿景吗?

一方面,散户投资者和基金被告知,要对数字公司的新商业模式持谨慎态度,因为他们承担着更多的风险;另一方面,Bukalapak的电商业务正在被同行甩在后面。

CSA Research Institute的高级分析师Reza Priyambada表示:“我还不明白的是,对Bukalapak感兴趣的公众和未来投资者是真的想投资该公司,还是只是投机。”如果是后者,那么Bukalapak的股价波动可能存在违规行为。这对Bukalapak来说是一场冒险的游戏,尤其是面对竞争的时候。

超级平台

“市场上的竞争已经非常激烈。”投资管理公司Ekuator Swarna Investama的董事Hans Kwee表示。考虑到该领域需要打价格战以维持市场地位,那么盈利的时间将被拉得很长。

他补充说,至少在Mitra业务上,Bukalapak是第一个进入日用杂货领域并在这一领域加倍下注的公司。Tokopedia在2018年引入Mitra业务,比Bukalapak晚了两年。Bukalapak援引市场研究公司Frost&Sullivan的话说,它在印尼拥有最大的Mitra网络。

然而,Tokopedia声称已经有超过860万Mitra加入其平台,比Bukalapak的更多。截至去年,Bukalapak有大约700万Mitra注册,其中360万在2020年预订交易(这比2019年的160万年度参与交易的Mitra有所增加)。

“这是一个非常强劲的增长模式。”CrossASEAN Research的分析师Angus Mackintosh认为,Bukalapak公司计划在三年内引入多达2500万Mitras。他指出,口碑是它扩张的重要因素,因此该公司在获取客户上不必有太高花销。

但这是一项艰巨的任务。根据市场研究公司尼尔森(Nielsen)的数据,印尼约有350万家warung。"如果假设一半的注册Mitra是实际的杂货店,这意味着(Bukalapak)已经渗透到几乎所有杂货店。因此,他们的增长将不得不依赖每家杂货店的盈利增长,而不是简单地收购更多的杂货店。"上述电商投资者指出,前者比后者更难。

Mackintosh指出,更广泛地说,在印尼可能有超过6000万家潜在的Mitra商户。这似乎就是Bukalapak选择“微型零售商店”而不是“warungs”来描述其Mitra业务的目标。 也许更重要的问题不是什么构成了Bukalapak的Mitra,而是Bukalapak是否相信它的Mitra业务可以大于它的市场。尽管以Mitra为重点,Bukalapak的大部分IPO资金仍将进入Bukalapak.com。大约15%的资金将流入Mitra Bukalapak。这相当于2.25亿美元,还不包括股票发行费用。

如果Bukalapak的“超级平台”游戏,除了简单地帮助Mitras采购物资之外还有别的内容的话,那它到底意味着什么呢?

CSA的Priyambada说,来自Bukalapak的宣传,可能是因为它已经是一个家喻户晓的名字。但有多少投资者真正了解Bukalapak的电商业务,他表示怀疑。

公平地说,Bukalapak已发展成一个平台,你可以在这里购买投资产品、申请贷款、注册政府资助的职业培训项目等等。它的Mitra业务,也不是“一招鲜”。除了供应快消品和数码产品外,它还提供许多金融服务,包括商业贷款、黄金储蓄、资金转移和记账工具。虽然Tokopedia也有类似的市场产品,但Mitra Tokopedia并不涵盖资金转移和记账。

Bukalapak的超级平台游戏也需要合适的盟友。

例如,Grab和印尼媒体巨头Emtek最近的“战略联盟”对Bukalapak来说是个好消息。Emtek是Bukalapak的最大股东之一,它购买了Grab印尼的3.75亿美元股份,而Grab向Emtek投资了2.705亿美元。

Mackintosh认为,Emtek、Grab和Bukalapak之间有很多潜在的合作机会,可能是金融赋能、物流,或其他方面。现在还很难说会产生什么样的合作,但这种强强联手将使所有玩家受益。

业务的重合是存在的。例如,Grab也有GrabKios,其使命是为像Mitra Bukalapak这样的微型零售商提供服务。目前还不清楚这一点将如何平衡,但Mackintosh认为这两者并不涵盖相同的客户。

另一项合作可能来自国有银行BRI,或其子公司BRI Agro。该银行的风险投资部门BRI Ventures于4月向Bukalapak投资了一笔未披露的款项。

但Bukalapak并不是唯一一个建立联盟的公司。

最近Gojek和Tokopedia合并实体GoTo也将很快在当地证券交易所首次亮相,可以说,Bukalapak需要继续保持警惕;根据需要进行创新和转向。

“无论是传统公司还是数字公司,它们都将面临同样的挑战——如何发展其业务,长期维持,并随着时间的推移提高其业绩。”CSA的Priyambada指出,如果它只依赖它原有的市场,那么其他电商玩家也是如此,它就很难打造自己的优势。

印尼版Shopify?

在公开曝光期间,Bukalapak的总裁Teddy Oetomo说,Bukalapak的模式并不像人们所认为的那样。

“如果把Bukalapak的战略做一个比较,虽然很多人把它比作亚马逊的战略,但实际上Bukalapak的商业战略更类似于Shopify。”Oetomo说,Bukalapak的市场在C2C模式下运作,而其Mitra是一个B2B平台。不过,加拿大的Shopify,是一款电商建站工具。

证券公司Praus Capital的研究主管Alfred Nainggolan对此表示怀疑,他指出,这是公司希望市场能更好地为其定价时通常采用的策略。举个例子,当印尼电话分销商Erajaya在2011年上市时,它要求将其公司定性为零售店而不是分销商。当时,分销商的市盈率(P/E)为15~18倍,而零售商的市盈率为25~30倍。

但Bukalapak的模式确实支持小企业。正如首席执行官Kaimuddin在公司上市后所言,Bukalapak类似于Shopify,它为小企业提供技术,帮助他们扩大规模。

虽然两者并不完全相同,但Bukalapak某种程度上很像Shopify, 尤其是让企业能够在网上运作,Mackintosh指出。“(它)使卖家能够使用更多的服务,并为此向他们收取少量的费用。但它更具有可持续性,因为他们不会消失。”Mackintosh补充指出,这些企业会对平台产生一些粘性。

尽管Bukalapak可能会在下一步全面向Shopify转型。在任何情况下,在首次公开募股和股票市场上筹集的资金将给它一个更长的跑道。

目前为止,它已经成功地创建了一个强大的生态系统,其资金量明显少于其直接竞争对手。总的来说,在上市之前,Bukalapak在12轮融资中至少筹集了7.84亿美元,其中6.34亿美元是今年筹集的。值得注意的是,这一数字并不包括未披露金额的几轮融资。另外,Tokopedia在11轮融资中筹集了28亿美元。

随着数字产业与印尼经济的关系日益密切,许多公司将寻求从Bukalapak获得曝光。

"公众对Bukalapak的IPO兴趣很高,成千上万的散户投资者通过Ajaib订购股票就说明了这一点。"千禧年投资应用程序Ajaib的营销副总裁Gladys Pratiwi告诉科技媒体The Ken,超过6万名Ajaib投资者为Bukalapak的IPO下了订单。Pratiwi相信,大多数投资者会长期坚持下去。

但分析师估计,还有很多人进场只是为了快速退出,他们明白Bukalapak的股价预计将继续上涨,这为获利回吐创造了大量机会。

Bukalapak的员工也有投资。

据The Ken采访的几位Bukalapak的员工介绍,每位员工都从Bukalapak获得10股免费股票,如果他们愿意,可以选择自己认购更多。这价值约为85万印尼盾,或59美元。另外,0.1%的股票被保留给其员工股票分配(ESA),而4.91%被分配到其管理和员工股票期权计划(MESOP)。

“我们是在公司公开披露(7月9日)的前一周,还是三天前,才知道公司要上市。”其中一位不愿透露姓名的员工,由于远程工作,其公司内部显然没有什么庆祝仪式。

尽管宣布得相当突然,他们对Mitra模式抱有更坚定的期待,而非试图赢得市场行业的青睐。

不管他们感觉如何,Bukalapak可能需要在两艘船之间取得平衡。在面对GoTo即将以破纪录的IPO,它需要将这个故事注入公众意识。

毕竟,在不远的印度,几周前就出现了类似的IPO。外卖公司Zomato首次公开募股将其估值推高到了120亿美元,并在IPO中获得了35倍的超额认购。与Bukalapak一样,它也没有盈利,而且是印尼的首个互联网IPO项目。这提高了赌注。

本文来自微信公众号:志象网(ID:passagegroup),作者:彭慧,本文编译自The Ken,原文链接:https://the-ken.com/sea/story/why-bukalapak-needs-to-lean-on-its-mitra-despite-a-us1-5b-ipo/

10:46

10:46

11:17

11:17

07:01

07:01

05:07

05:07

26:27

26:27

05:11

05:11

06:35

06:35

08:22

08:22

32:03

32:03

09:21

09:21