2021-09-29 12:38

扫码打开虎嗅APP

本文来自微信公众号:INDIGO 的数字镜像(ID:indigo-dm),作者:JEDI LU,原文标题:《软件行业的云端重构 / 美股 SaaS 与云计算投资策略全解析》,题图来自:视觉中国

早在 2011 年,硅谷的前卫投资机构 a16z 的联合创办人 Marc Andreessen 就写过一篇非常具有预见性的文章《Why Software Is Eating the World》,因为那时的美股正处于科技低谷期,Apple 的市盈率也才 15.2,在次贷危机的阴影下大家都在担忧新一轮泡沫,但事实却并非如此,泡沫并不存在。随后的十年,越来越多的行业和企业正在使用软件,通过在线的形式提供服务,从电影到农业再到国防,硅谷风格的创业型科技公司,它们入侵并颠覆了现有的行业结构。

在未来的十年里,预计会有更多的行业被软件所扰乱,科技造成的通缩还会加剧,在这样一个关键的时刻,有必要把这个伟大的进程做一次整理,于是就有了这篇“软件行业的云端重构”。本文包括软件即服务的进化、云端计算的成长、后疫情时代的新趋势还有公司选择的方法论这四个主题,尽量避免了难懂的技术概念和术语,适合喜欢科技行业研究和投资的同学。

01 软件即服务的进化

我们的世界正在进化成为一个被软件统治的世界!

配图01:Alex Karp on Software & Society

无论是从哲学、历史还是现在的软件上,我们都能发现一个有意思的现象,当一个东西对社会越来越重要,甚至能起到决定性作用的时候,就会产生一种辩证的学习方式。我们现在对软件的理解和之前它还是一件奢侈品的时候非常不同,包括如何去获取应用乃至整合到一个被它定义的世界里。

之前软件可以让你的企业优于你的竞争者一点,让你的军队更有效、更透明一点(在一些情况下也可以做到更不透明一点);之前软件可以增加你的成本收益,但是我们现在所面临的环境却不是这样的。我们正处于一个二元的社会结构当中,那些可以有效利用软件的公司、机构还有政府部门已经不是优于竞争者一点点了,而是会大规模碾压他们,在任何方面都会是这样。

1.1 软件业遇上云计算

作为一个诞生了六十多年的古老又新兴的科技产业—软件业,是被互联网改造最彻底的产业,软件搭建了互联网,互联网又重塑了软件业。

从 2005 年开始流行的 Web 2.0 到 Amazon AWS 的 EC2(Elastic Compute Cloud)和 S3(Simple Storage Service)快速走红,不到三年时间,传统软件产业就走上了“云计算”(Cloud Computing)的快车道。因为可以按照用量计价的新基础设施,快速提升的网络带宽以及浏览器技术标准的成熟,给了软件特别是企业服务软件一个全新的发展土壤。

正如 Twilio 的 CEO Jeff Lawson 所描述的;“云端计算带给我们了全新的商业模式和颠覆性的运营方式,我们现在比人类历史上的任何时期都拥有更多的工具、知识和连接,而且这一切才是刚刚开始”。

配图02:Jeff Lawson 关于“云计算”的看法

无论是要投资还是只想了解一下行业发展,我们都需要对这个行业的基本概念、逻辑结构还有主要玩家的角色有个粗略的认知。

Software as a Service 的概念

如果把互联网当作一台电脑,你可以把 SaaS 理解成安装在这台电脑上的软件,实际情况你并不需要安装任何 SaaS,只需要在浏览器中访问对应的网址或者使用某个手机 APP 即可。

SaaS 模式的优势

云端架构:SaaS 行业的初创公司,充分享受到了基础设施云端升级的好处,他们不需要自己购买硬件设备,不需要开发基础功能,站在巨头的肩膀上快速实现应用,通过使用量付费的方式来降低成本,这些优势任何一家转型成 SaaS 模式的软件公司都能享受到;

易于维护:对于软件公司来说,曾经的噩梦就是让客户升级软件,难以琢磨的系统环境和失控的软件版本,产品研发和管理的大量时间成本都会花在版本维护上,还包括客服成本。但对于云端统一部署的 SaaS 软件,客户端简化成了标准的浏览器和受管制的手机系统,很多恼人的问题与损耗就迎刃而解;

订阅收费:就像 Jeff Lawson 所说的那样,商业模式的变化是“云计算”最大的创新,SaaS 充分享受了订阅收费的优势,周期性的可量化的付费,在公司的财务上更容易预测,用户在自动续费之后也不容易流失,大幅降低了客户获取和维持的成本;

拥有客户:部署在云端的软件,就和面向普通用户的社交网络一样,它们拥有客户,包括了客户关系还有客户的数据,这些都是 SaaS 服务的核心价值。这样能够系统化的来优化自己的客户,提升忠诚度;也能够利用企业的数据来优化产品和精细化服务;

支撑 SaaS 的 PaaS 与 IaaS

在互联网这台电脑上,PaaS(Platform as a Service)和 IaaS(Infrastructure as a Service) 分别扮演了操作系统和电脑硬件的角色。SaaS 作为应用程序,在 PaaS 和 IaaS 的上层,使用系统功能和硬件资源,例如存储、算力和带宽。

配图03:一个经典的云计算架构(Cloud Service Models)

在 IaaS 还未流行之前,大家都在机房去托管服务器或者租用 VPS(虚拟主机)。但 2006 年面世的 AWS 把服务器资源这种基础设施的 Virtualization(虚拟化)做到了一个新的高度,这个诞生于 Amazon 内部的服务资源管理产品,在未来的十多年,一直是 Amazon 股价的原动力。把数据中心的物理资源全部虚拟化的云端服务,就是 IaaS(基础架构即服务)。

到目前为止,全球的 IaaS 市场的基本盘已经被 AWS、Google Cloud、Microsoft Azure 还有阿里云这四巨头把持,在大型企业服务领域还有 Orcale、IBM 和 SAP 这三个老玩家,新进者很难与他们竞争,除非产品服务于特定的市场,或者等待更有优势的或者颠覆性的新技术出现。

对于 PaaS(平台即服务)则是在 IaaS 相对成熟后发展起来的云端服务中间层,它们就像软件开发者使用的函数工具库,主要面向 SaaS 的开发人群。前面提到的 Twilio 就是短信和邮件自动化通讯服务的 PaaS,MangoDB 是数据库 PaaS 领域的当红小生,还有在今年初因为 Clubhouse 的流行而大红大紫过的国产语音服务 Agora(声网)。PaaS 也是最近几年在云计算领域最吸金的投资方向,还没上市的 Stripe(支付 API 服务)已经估值高达 950 亿美金。

经过了近二十年的发展,云计算架构已经初具规模。高速网络接入、廉价的大规模存储还有提升了百倍的计算性能,让大家搭建应用、运营业务、组建公司 IT 设施方法都有了本质的变化。

1.2 App 在云端

移动应用行业的繁荣,除了 iPhone 和 Android 的巨大贡献之外,IaaS 和 PaaS 也功不可没。移动设备上的应用程序因为系统资源受限,更倾向于使用轻量级客户端架构,繁重的运算和存储工作都在云端;另一方面则是产品优先的小型团队策略,才让过去十年的移动互联网百花齐放。

以大家都熟知的 UBER 为例,在诞生初期就是一款 PaaS 服务的综合体,UBER 的 App + Server 把这些第三方的功能做了一次开发整合,团队可以在早期用极快的速度的开发出新的应用场景。

配图04:App 在云端 - UBER 的例子

Google Maps 除了可以直接使用之外,另一个最大的用途作为 PaaS 被其它的应用集成,它们也是最早通过 API 调用计费的 PaaS 平台;应用内的短信服务以及邮件通知服务,现在绝大多数的 App 和 SaaS 都是采用第三方来实现,Twilio 基本上垄断了这个市场,在收购了 SendGrid 之后就作为云时代的最大的短信和邮件通讯 API 服务提供商而存在了。

1.3 Marketing 在云端

在过去十多年里,服务于中小企业市场营销和客户管理的 SaaS 是发展最快的一个分类。广大的中小企业提供了丰富的用户资源,自动化程序的进步让欧美很多企业都脱离了电子表格管理一切的时代,和中国市场有一个最大的区别就是,来自北美的 SaaS 服务通常功能更加专注,而且不同公司的产品之间的协作性与集成度更高,企业更愿意选择一个领域内最适合自己的服务商,然后将这些服务组合起来使用。

配图05:Marketing 在云端 - Hubspot 的例子

Hubspot 是这里最有代表性的例子,作为一款 Marketing Automation Saftware(市场自动化工具),通过核心的“市场自动化管理”功能来集成中小企业的市场、售前、转化、售后以及客户管理的全流程。在工作流的不同阶段,可以使用自己的功能模块,也能够集成第三方来实现自动化,尤其是在前端获客、客户转换沟通、数据分析以及团队协同上。

SaaS 和 PaaS 工具的组合使用,构建了北美云端服务的生态版图。在这里任何一个垂直的需求都能够成为独立的服务,在一个开放和可以协作的市场里面,只要可触达市场(TAM - Total Addressable Market)足够大,都能成就一家小而美的上市公司。

1.4 Enterprise 在云端

面向大型企业售卖 IT 硬件和软件的时代正在成为历史,企业数据安全、部门资源管理还有业务的线上软件,现在几乎可以完全通过云端实现。企业内部的应用软件,在过去十多年内,已经从传统笨重的 IT 预装系统过渡到了轻量级的云端产品,例如云端 HR 服务 Workday,还有企业 IT 流程管理 ServiceNow,“零配置”就是企业 IT 自动化的发展趋势,特别在网路安全领域。

配图06:Enterprise 在云端 - Cloudflare 的例子

Cloudflare 作为这个领域的新秀,它已经从一家保护网站安全和访问加速的 CDN 公司,进化成了企业云端网络安全公司。在 SaaS 接管了企业应用软件,IaaS 接管了企业的算力与存储设备之后,Cloudflare 正在尝试用 PaaS 的方式接管企业的网络与访问安全。

疫情之后的世界里,这些规模庞大的企业在“云计算”的支撑下,正在转型成为脱离物理空间和硬件设施束缚的“云上企业”。“数字孪生”在我们的世界里用一种不可逆的方式悄悄发生着!

1.5 云端计算的分层概览

一图胜千言!我们在粗略解了云计算以及它给软件行业带来的巨大变化后,可以尝试在自己的头脑里面,给这个行业描绘一个区分层级的图景。下图是按照个人的理解做的 SaaS、PaaS 还有 IaaS 的行业分类,它有助于我们结构化的了解云计算行业的全貌,也方便我们把不同的公司进行归类整理,建立关联性,更好的认知一家公司在市场的角色和它的发展潜力。

配图07:SaaS & Cloud Computing 分层架构

SaaS 行业的分类

Fintech:金融科技类,包括电商、交易、支付和所有的升级现有金融与银行系统的服务,例如 Shopify、Square 等;

S&M / CX:销售 & 市场 / 客户关系(Customer X),这是目前市场规模仅次于 Fintech 的类别,由于中小企业的通用需求,客户市场巨大,典型代表 Salesforce、Hubspot 等;

Des / Coll / Prod:设计 / 协作 / 效率工具,这三个分类归为一组是因为它们是大多数企业内部实现协作、创作和项目管理的必备工具,而且彼此之间的关联性很高,容易集成,例如设计界巨头 Adobe Creative, 视讯会议新贵 Zoom 还有项目管理软件 Asana 等等;

Security:网络安全,近来来成长最快速的行业,尤其是在疫情后,企业的办公和协作全部迁移至云端之后,大家对连接和数据的安全需求激增,代表性公司 Crowdstrike、Zscaler 还有复合型的 Cloudflare;

Automation:流程自动化,现在也有个时髦的名字“Software Robot 软件机器人”,这是在 SaaS 完全侵入企业业务流后的必然产物,让软件之间的协作再次自动化,代表性公司就是 ARK Invest 持续加仓的 UiPath,还有 Zapier;

Finance / Legal / HR:企业财务、法务和人力资源三宝,和 S&M / CX 相比就是企业的后援补给方,几乎垄断企业财务软件的 Instuit、在线合同签署之王 DocuSign 还有 Workday 是这里面的最典型公司;

Developer:开发人员的云端开发运维(DevOps)工具,软件工程应该是人类历史上最大规模的协作与可以自动化完成的工程,完全仰赖开发工具的支持。例如代码托管 Github(已经被微软收购,另一款独立工具 GitLab 即将 IPO)、集成测试的 JFrog 还有 IaaS 服务自动化的新锐 HashiCorp;

BI / Analytics:商业智能(Business intelligence)与数据分析,数据是现代企业的生命线,那么数据分析的服务就是能够透视和预测企业未来的法宝。例如 Alteryx 和 Tableau,这两款 SaaS 可以帮助企业节省了大量的人力来智能完成数据报告与商业透视分析;

Vertical:垂直行业,那些难以分类且市场聚焦在某一应用行业的 SaaS 公司分类到这里,例如建筑行业的工程管理服务 Procore、健康医疗行业的 CRM 服务 Veeva System 还有刚刚 IPO 的餐饮行业管理服务 Toast。

PaaS 与 IaaS 的技术新趋势

熟悉软件开发的朋友应该都了解操作系统给我们提供了丰富的程序接口(API),方便调用系统的各种功能和访问资源。在 PaaS 的平台层中,就有一群这样的公司给上层的 SaaS 提供可以直接使用的服务接口,例如 Stripe 的支付接口、Okta 的统一认证接口还有 Elastic 提供的搜索接口与日志处理接口。

随着虚拟化技术的越来越成熟,通过 Serverless Computing(无服务计算)和 Container as a Service(容器即服务)的新方式,可以进一步隐藏 IaaS 层的复杂性,开发者直接实现程序逻辑,无需考虑服务性能的扩展和复杂的部署与维护。Cloudflare 的 Workers 平台 利用庞大的边缘网络节点,通过更加低廉的成本,在 Serverless Computing 领域和 Amazon 的 Lambda 还有 Microsoft Azure 的 Functions 竞争。

这里提到了 Edge Computing(边缘计算),相对于 Cloud Computing 它通过更加分散的服务节点,距离访问客户端更近,并且降低了服务节点的相互依赖和结构的复杂程度,极大提升了网络效率。边缘网络适合执行简单的程序逻辑、例如 CDN(内容分发)、流媒体、IoT 设备连接还有自动驾驶控制等,所有需要低延时快速响应的网络场景都适用。

上图中把 IaaS 按照 Decentralized(去中心化)和 Centralized(中心化)做了一个区分,Computing Center(计算中心,以前也叫 Super Computer)就是一个算力强化版的 Cloud Computing,通个把专用的 GPU 和 TPU 阵列组合,用最高速度的内部网络连接而成的“超级计算机”。Nvidia Data Center 是这个领域的先行者,特别适合 AI 的神经网络训练和繁杂的计算任务,最近还有 Tesla Dojo 超级电脑也加入了这个阵营,用来训练他们自己的纯视觉自动驾驶。

最后,我们把各种矛盾的综合体 Blockchain技术也放入了 PaaS 层,这种极致的 Distributed Computing(分布式计算)技术将会是安全网络计算和互联网金融系统的未来,至少已经三千多亿美金市值的 Ethereum Network(以太坊网络)在用它的几十万个 EVM 计算节点每天处理上百万次智能合约交易,例如交易占比最大的 DeFi 应用 Uniswap,通过 Blockchain 的信任机制用极低的人力成本和硬件投入,实现了世界上最大规模的去中心化交易所。

Peter Thiel 有一个全局性的论断(出自 Interview: Marc Andreessen, VC and tech pioneer),他认为人工智能(中心化计算)在某种意义上是一种左翼思想,由中心化的机器做出自上而下的决策;而加密货币(去中心化计算)是一种右翼思想,由众多分布式的代理、人类和机器人做出自下而上的决策。

当然,无论左右,技术都能解决各自适合的问题,给自己挖一个坑,近期还会更新一篇关于 DeFi 的文章,敬请期待。

1.6 PaaS + IaaS 的市场近况与增长预测

相对于繁杂的 SaaS 市场,PaaS + IaaS 的市场玩家更少,因此可以做比较准确的客户使用调研。分享一份来自投资银行 Cowen 在今年五月给客户的调研报告,他们调研了 654 个美国公有云计算平台的客户,他们在 IaaS 上的花费相对于去年有 39% 的增长,AWS & Azure 依旧是这个领域的领导者,在疫情之后,由于弹性工作和远程工作的需求,大型企业和中等市场规模的企业在 IaaS 上的花费增速明显高于 SMBs(小型企业)。

配图08:2021 年 IaaS 领域的主要玩家

这次的调研数据有个特点,对比去年,客户同时选择多个 IaaS 提供商的数量在变多,这意味着大家在刻意分散云端资源过于集中的风险,也可能是业务多样性的需要。当然这种变化也给了更有特色的 IaaS 服务(Edge Computing)还有 PaaS 层的 Serverless Computing 和 Container as a Service 一个挑战巨头的机会。

配图09:PaaS + IaaS 的预期复合年均增长率

Gartner 的研究数据显示出,由 PaaS + IaaS 构成的公有云市场(Public Cloud)收入,从 2020 到 2025 预计实现 26% 的 CAGR(复合年均增长率),关于 SaaS 市场预测数据会在后文给出。

在 IaaS 领域相对保守的选择 Microsoft、Amazon 和 Google 三巨头也能获得不错的年均回报,如果能够寻找到用新技术突破市场壁垒的 PaaS 玩家,就能获得超过 26% CAGR 的超额回报。

02 云端计算的十年成长

事情总是在潜移默化中发生转变,我们现在判断企业软件的标准一定是好不好用,而不是能不能用,因为市场成熟和选择太多。想想二十年前或者是更早的时代,只有大型企业才能部署那些专用和昂贵的内部 ERP 系统,公司有专门的 IT 部门来管理和采购专用的主机和软件。现在,你只需要用企业邮件账号登录一个云端的 Dashboard 系统,就能开始工作,无论你身处何处,只要你能接入互联网。

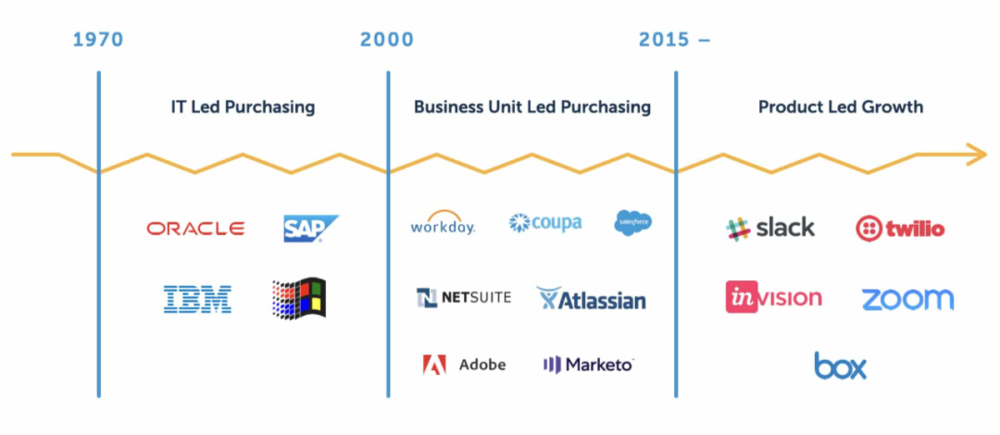

配图10:三个不同时期的购买决策

企业部署软件系统的决策,一共经历了三个时期:

IT Led Purchasing:IT 部门决策,购买复杂的企业软件和硬件系统,软件公司只需要针对 IT 部门销售即可,这是 IBM、Oracle 和 SAP 的全胜时代;

Business Unit Led Purchasing:业务部门决策,公司采购软件系统的决策回归到了 HR、研发、设计和销售等部门,软件的安装更加简单,SaaS 的概念正式进入企业;

Product Led Growth:产品驱动增长,简称 PLG,采用这种模式的公司不需要做过度销售,就和做社交软件和游戏一样,让用户觉得好用,他们就会购买,用户体验就是增长的动力,这也是很多旧世界的针对大型企业销售软件的公司的软肋;

每一次需求决策和用户习惯的转变,都是颠覆旧有模式的最佳时机。我们正处于“产品主导增长”的窗口期,回顾过去十年在美股 IPO 的主力科技企业,SaaS 和云计算公司是绝对的主力!

2.1 美股 IPO 的云热潮

ARK Investment 在 2020 年中,发过一份关于 Software as a Service 的研究报告,从 2008 到2019 年美股上市的科技公司中,一共 24 家消费类科技公司,企业软件类则高达 96 家,他们股价的 CAGR(年均复合增长率)前者的中位数只有 8%,还没有超过 Nasdaq 11% 的年均增速,但企业软件类却高达 23%,平均值可以到达 50%,因为这里面有不少公司的市值都实现了十倍以上的增长。

配图11:ARK 对 2008 -2019 年美股上市科技公司的调研数据

专注于云计算公司投资的机构 Bessemer Venture Partners(BVP)有个 EMCloud 指数(BVP Nasdaq Emerging Cloud Index),用来追踪 Nasdaq 上云计算公司的股价,从 2013 年开始到 2021 年过去的八年内,EMCloud Index 的回报率高达惊人的 1242.5%,十二倍的增长。

配图12:过去十年 EMCloud 指数的增长数据

这应该不是错觉,我们都知道过去十年是美股的黄金十年,科技公司贡献了绝大部分涨幅,云计算又是科技分类的绝对主力。好消息就是这个增长只是开始而不是结束,接下来的十年,相信云端计算依旧是增长的主力。

2.2 最有价值的云端计算领域

BVP 从 2015 年开始,每年都会联合 Forbes 杂志做一次当年的 Cloud 100 评选(Private Company),回顾过去五年的变化,这里面有不少优秀的公司都已经成功 IPO,比如 DocuSign、Slack、Zoom、Squarespace、Datadog 等等不胜枚举,Product Led Growth 是这些公司最明显的特征。下图按照公司在一级市场的估值给每年的 Top 10 做了一个排序,我们可以清晰的看到一些趋势变化。

配图13:过去五年 Cloud 100 中 Top 10 的估值

在过去两年内,Fintech是一级市场投资的绝对主力,S&M / CX(销售 & 市场 / 客户关系)类别紧随其后,然后就是 Des / Coll / Prod(设计 / 协作 / 效率工具)的增速超过了 PaaS 层的数据库与基础服务,应该是疫情进一步推动了公司的数字化转型。服务于开发者的工具分类是过去三年内增速最快的,这一样也带动了网络安全和自动化这两个类别下公司估值规模的增长,全面超过了 Finance / Legal / HR(企业财务、法务和人力资源三宝)。

配图14:2019 - 2021 Cloud 100 分类别的估值对比

从一级市场的数据可以看出,新兴的公司主要出现在新兴的领域 Developer、Automation、Des / Coll / Prod 和 Fintech,提前关注这些准上市公司,就不会错过新的增长机会。

2.3 2021 Cloud 100 的 Top 10 分析

就在构思这篇文章期间,今年 Cloud 100 中的两位当红小生 Toast 和 Freshworks 已经成功 IPO。其中 Toast 是餐饮行业的收银与自动化管理平台,在 POS 领域和 Square 竞争;Freshworks 则非常有印度软件企业的特征,横跨企业的市场、销售、客户、人力资源还有 IT 管理多个类别,和 Zoho 一样,服务价格应该是最主要的竞争优势。

Fintech 绝对是今年的科技热门,Stripe 950 亿美金的估值已经上天,另外还有两家金融科技类公司也入围前十,来自澳大利亚的 PLAID 也是一个典型的 Fintech PaaS,他们把 Bank Service 全部接口化封装提供给第三方使用。在新形态的在线设计领域,Figma 和 Canva 也在用快速易用的方式抢占 Adobe 的部分市场。

在开发者工具和数据服务领域,HashiCorp 和 DataBricks 分别入围。前面 Cowen 的调研数据已经看出了一个趋势,客户正在把不同提供商的 IaaS 混合使用,HashiCorp 就是把 IaaS 管理给集中自动化的服务;DataBricks 通常被看作是 Snowflake 的主要竞争者,但后者更像是通用的数据处理分析工具,而后者更专注于存储以及在这之上的自动化分析和 AI 处理。总之,在 Developer 和 PaaS 层面的新公司,都在显现出了用户体验优秀、高度集成化、自动化和 AI 辅助的新特性。

经常被人问到,有什么好的中国 SaaS 公司可以在股市上投资的?结论是实在太少,大家看一下这张 2021 Cloud 100 全球公司分布图就明白哪边是绿洲哪边是沙漠了。

配图15:2021 Cloud 100 公司全球分布图

为什么我们好的和赚钱的 SaaS & 云计算公司如此稀有?核心还是市场,中小企业的艰难和老板的认知所导致;但是我们有好的团队和技术,国际市场其实是中国企业服务软件的一个非常好的目标,尤其是在云计算基础设施和远程协作都这么成熟的年代!

很高兴看到在五年前天使的 Airwallex 今年入围了 Cloud 100,在过去两年也孵化了 Hostex(非标住宿预订与智能管理系统)和 iCC 新美科技(企业私域流量运营与沟通引擎),目前都在尝试国际化!

03 后疫情时代的新趋势

COVID-19 期间最受益的行业除了疫苗之外,应当属 SaaS & 云计算。但疫苗的需求会随着疫情的退散而减少,但云端产业应该是被疫情全面加速,即使在后疫情时代也是如此。这一点资本市场已经给出了自己的答案,EMCloud Index 在 2020 年三月的最低点到现在,已经增长了超过了 3.5 倍。

ARK Invest 在 “SaaS: Could 2020-2030 be the Golden Age?” 这份报告中做了一个 SaaS 市场规模和收入增长的预测数据。截止到 2020 年 8 月,SaaS 已经挤占了企业软件领域 30% 的市场,但到 2030 年这个份额将达到 80%,SaaS 行业将会产生 7800 亿美金的年销售收入,这十年将实现 21% 的 CAGR(复合年度增长率)。

配图16:2020 - 2030 SaaS 市场收入 CAGR 增速

这份预测和 Gartner 针对 PaaS + IaaS 的收入增长预测结论基本一致,公有云市场五年的 CAGR 在 26% 左右,考虑到后面增长放缓的因素,会比 SaaS 的增长略高(ARK 的调研数据主要来自 Gartner 而且 SaaS 通常会包含部分的公有云服务),但在基础架构和平台服务层面应该会有更多的创新机会出现。

3.1 远程办公的常态化

疫情期间的隔离是远程工作的最好催化剂,它对工作方式的转变影响深远,限制人群的物理距离创造了一个巨大的实验环境来测试远程的混合方式是否能不影响工作效率,其实还能在一定程度上提升效率和降低成本。

Microsoft Teams 的 DAUs(日活跃用户)在 2020 年的第一季度就从 2000 万增长到了 7000万,就连 Zscaler 的云端防火墙的流量也提升了 300%,Zoom Meeting 的每日参与人数也达到了惊人的每日三个亿。所有这些数据的暴增,都是疫情特别赠送的免费推广,有使用就有留存,用户习惯的养成也是必然了。

配图17:远程办公带动的 SaaS 用量增长

硅谷主要的大型科技公司都宣布了混合办公的模式,即使疫情结束后大家仍然可以选择异地工作模式。办公与协作方式的变化,加剧了对 Cloud 环境和 SaaS 服务的依赖,我们对异步的、高速的和安全的网络连接的需求都在提升,就像 Product Led Growth 的逻辑一样,最终用户的需求变化就会推动这个市场的彻底转型。

3.2 IT 设施的去中心化

前面内容提到,企业部署 IT 设施和软件系统的决策,已经完成了 IT 部门驱动到产品增长驱动的转变。随着云端系统的普及,大型组织内不同的部门和分支,都能自行决策,快速采用适合自己的 SaaS 服务,正所谓好用就买。这种趋势也促进了云端网络安全、虚拟连接和不同 SaaS 之间统一身份认证服务的发展。

例如公司的市场和销售部门可以选择轻量级的客户管理工具 Hubspot,通过企业统一身份认证服务 Okta,将自己部门采用的系统和公司的 ERP 连接起来使用,大家并不需要集中开发和部署繁杂的内部客户管理软件;研发部门为了快速搭建开发与测试环境,也可以使用 Github 这种 DevOps 工具还有 MangoDB 的云端数据库,大家也无需额外的添加硬件设施来实现这些,当然也能够直接在 IaaS 中搭建虚拟化的开发环境。

企业对 IT 设施集中性管控到分散式选择的转变,也是一种变相的产品优先的现象,它最早来自技术型公司、来自小团队,这种文化也蔓延到了决策和执行效率优先的大企业。在后疫情时代,虚拟和物理空间混合的云端企业会越来越多,去中心化的 IT 设施和服务,会更加适应这种潮流。

3.3 SaaS 产品的平民化

由于做过面向普通用户的社交产品——微博,所以对产品的平民化有着比较深刻的理解。用户体验优先,评估活跃用户和使用时长,这些用来考核社交产品的指标,放在像 Slack、Zoom、Asana 这样的产品上,也一样有效。如果产品体验太糟糕,团队成员不爱用,那么你的产品很快就会被打入冷宫,没人理了。

面向全部信息工作者

现在 SaaS 产品的市场,直接目标已经不是一个个企业,而是企业的员工。仅美国就有 9000 万信息工作者,从财富五百强到路边咖啡店,市场容量在快速扩大。这 9000 万人每月贡献 10 美金的订阅费,全年就能创造一个 110 亿美金的市场规模,当然一个用户不可能只订阅一款服务。这也是为什么 Fintech、S&M / CX 还有 Des / Coll / Prod 类的 SaaS 企业有着极高天花板的原因。

激活产品的网络效应

那些具有 PLG 特征的 SaaS 公司,在 CACs(客户获取成本)上有明显优势,因为体验好就能让用户口口相传;但能够帮助用户建立连接的具备网络效应的产品,能进一步的降低 CACs,通讯协作类的 SaaS 在这方面具备天然优势,例如 Slack、Zoom、Notion 等等;如果不具备连接性,也可以通过团队使用的方式创造连接性,还有成熟的产品社群,也是一种能够激发用户购买和续费的重要渠道。这个特性还强烈影响了“净收入留存率”与“持续收入”两个指标,我们会在“选择方法论”中详细讨论。

采用个人有限免费团队收费的模式

对比 Google 的办公套件和 Microsoft Office 的销售策略,会发现 Google 更受用户欢迎,因为自己使用完全免费,但团队使用就需要购买了。这样能够最大程度让所有用户体验到产品,就和先用后付款的方式一样,因为产品的粘性就是这样日积月累起来的。

以上的总结,是一款面向普通用户开箱即用的 SaaS 产品应该具备的特征。这些特征不仅在我们评估一个 SaaS 公司时有效用,大家设计 SaaS 产品时也完全适用。

3.4 Ai 赋能 SaaS

Palantir 的 CEO Alex Karp 在他们首次财报会议上说过:“那些可以有效利用软件的公司,将会大规模碾压他们的竞争对手,在任何方面都会是这样”,现在把这句话改成“那些可以有效利用 AI 的SaaS 公司,将会大规模碾压他们的竞争对手,在任何方面都会是这样”,同样奏效。

例如 Square Capital 就是一个 AI 驱动的信用资产管理和借贷平台,它通过 Square 的前端商家数据来评估经营和自动发放贷款;Salesfore 的 Einstein AI 可以帮助客户预测销售,数据洞察还有完成自动化的任务。这些都是拥有客户数据的 SaaS 公司用 AI 来增强产品功能的典型案例。

从前面 Cloud 100 的数据还能看出,最近几年 Automation、BI / Analytics 这些类别下的公司和融资激增,利用 AI 来分析数据和实现流程自动化,也是很多企业提升效率和竞争力的需求。UiPath 就是这个领域的代表公司,他们通过 AI Center 让自己的 RPA(Robotic Process Automation)服务进入到 ML(机器学习)模式,开发人员可以训练 AI 来全自动化工作。

同时,AI 也正在成为 SaaS 产品的核心驱动部分,例如 C3.AI 的 CRM 服务,还有 Upstart 的 AI 驱动的借款服务,这些公司的所有业务,都是围绕 AI 来开展的。

目前只提到了 AI 赋能 SaaS,随着 AI Chips 速度的提升和 Computing Center 规模的扩大,会极大程度改进 Deep Learning(深度学习)的效率,我们可以深度学习语言、视觉影像、蛋白质结构等等复杂的以前人类各种不可企及的智能化领域,所以 Deep Learning 加持的 AI as a Service 将会是一个市场规模更大的未来。

配图18:Cloud Computing 不断升级的业务模式

04 公司选择方法论

上文已经为大家勾勒了“云端计算”的全景,包括了软件行业在云端进化的历程、主流认知下的层次架构、资本市场的数据以及可能出现的新趋势。现在回到如何看待一家公司的方法论上,在《未来已来 / 后疫情时代的美股科技趋势投资指南》一文中最后部分提到过“寻找创新的窘境点”,一家优秀的公司要善于利用这个“窘境点”来在自己的行业的实现颠覆式创新(Disruptive Technologies)。

配图19:Shopify CEO Tobi Lutke 的引言

正如 Shopify 的 CEO Tobi Lutke 说的那样:“占领市场不仅要吃下里面最大的那片蛋糕,而是要用创新来颠覆这个行业”。

选择有平台气质的公司

由于自己的技术背景和做过平台型产品,所以对“平台”有着自己的理解和一些偏好,我把过往的对科技公司的观察和投资总结了三个优势原则。

市场优势(Market Advantages)

产品在所在行业中的市场占比,在一个已经发展成熟的行业里面,通常只会有两到三个头部玩家,这样的市场就比较容易选择了,不过通常能够 IPO 的公司,他们已经都是行业领头羊了。所以对于投资人来说,选择相对早期且顺应趋势的行业,就更能找到增长潜力巨大的公司。

第一步就是要找到“市场里吃下最大那片蛋糕”的公司,这样的公开数据很容易通过联网找到。分享一个针对“云计算”公司特别有用的数据渠道,来自澳大利亚的 BuiltWith,他们通过服务器的请求代码特征检索了全球的网站,按照 Web Technology Usage Trends 给所有的数据做了分类,大家可以做各种维度的分析。例如可以从这里看到 Shopify 在全球电商网站系统的占比现在是 20%,三年前才 10% 左右。

连接优势(Connection Advantages)

连接可以分成三种类型来综合参考:

用户连接:最终用户之间有没有沟通建立连接的需求,这样更容易激发传播的网络效应;

系统连接:能够和其它公司的服务进行集成,从而变成别人的一个组成部分,通过这样的整合可以在产品功能的层面上激发网络效应;

平台连接:作为一个平台型产品的标志,是否有开发者或者商户在这里创造收益,平台上第三方开发者或者商家的数量和他们创造的收入就是平台连接的重要参考;

我们在前面多次提及的 Hubspot、Zoom、Shopify、Twilio 和 Cloudflare 都有很强的连接优势。

延展优势(Extension Advantages)

在原有的市场规模和技术特点的基础之上,可以实现对现有市场或者其它市场的颠覆式创新,从而做到延续或者延展自己的市场范围。

拿 Shopify 来举例,作为一个电商类的 SaaS,他们投资了 Affirm 这个 Buy Now Pay Later 的服务,用自己的市场规模优势集成这个功能,就能轻易延展到支付领域;还有 Cloudflare 有全球规模最大的 CDN 节点网络,他们利用这些节点的算力很自然的推出了名为 Worker 的 Serverless Computing 服务,从而用新的技术类型切入了 AWS 的领域和 Lambda 竞争。

延展优势是公司能够实现跳跃式增长的重要因素,我们称之为“颠覆式创新”!

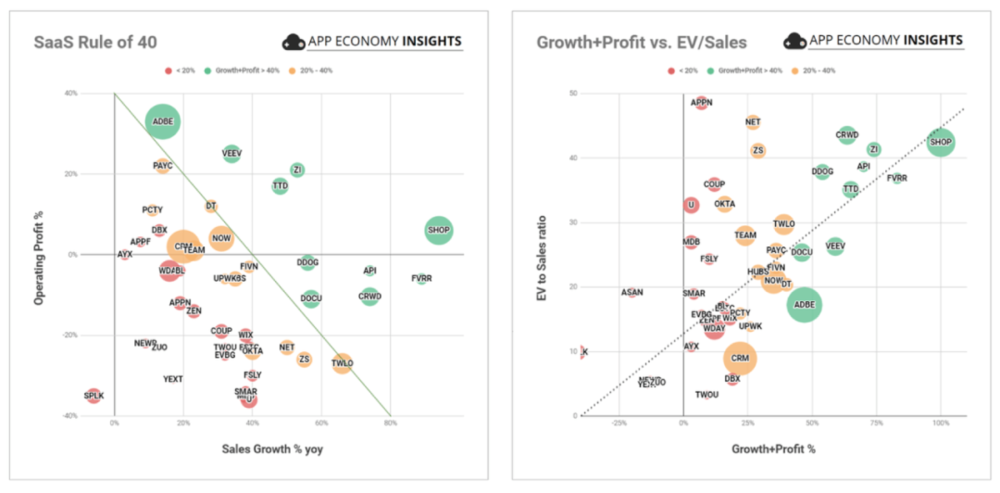

The Rule of 40 法则

2015 年知名投资人 Brad Feld 在他的博客中分享一篇名为《The Rule of 40% For a Healthy SaaS Company》的文章,提出了在 SaaS 公司财务状况评价中广泛使用的“Rule of 40”。所谓 40% 法则,就是增长率 + 利润率(Growth + Profit)之和要达到 40%,满足上述法则的 SaaS公司才算是一个比较健康的公司。

配图20:什么是 Rule of 40 和计算方法

公司成长率(Growth)

这是公司财报中最常见的数字 GAAP 营业额(GAAP Revenue),由于很多企业营收在一年内有淡旺季的区别,通常用年度(YoY)成长来计算可以减少一些不必要的波动。

营业利润率(Profit)

用财报中的 Operating Margin 来计算营业利润。营业额(Revenue)扣除商品成本(Cost of revenue)也就会得到毛利,再将毛利扣除营运花费(Operating Expenses),就会得到营运收入(Operating Income),最后用这个营运收入去除 GAAP 营业额,就会得到营业利润率。通常很多财报都会帮你计算好,只要稍微找一下就行了。

很多成长型公司为了扩展业务,就会牺牲一定比例的利润,比如会有过多的研发投入、市场投入或者是获客投入,个人更偏好在研发投入多而在获客投入少的成长性 SaaS 企业。所以说 Rule of 40 就在这里做了一个平衡,把两个数字相加,当然超过 40 越多越好!

配图21:Growth + Profit vs EV/Sales

上图是 2021年第一季财报后的知名 SaaS 企业的 Rule of 40 与 EV/Sales 的对比图。Adobe 是软件巨头中成长最稳利润也是最高的,Shopify 由于疫情的运营极大的推动了它的收入增速,其实红色和橙色部分公司的股价在过去的半年都有不错的表现,Rule of 40 基本上可以还原市场对公司业绩的认可程度。

市销比(EV/Sales ratio)也是一个用来衡量成长型公司的的重要指标,我们可以把 Rule of 40 与 EV/Sales 对比来使用,如果一家公司的 Growth + Profit 低于 20 但 EV/Sales 有特别高的话,那股价确实是有点高高在上了。Rule of 40 再好用也只反映公司的历史数据,不能代表未来!

其它评判指标

Rule of 40 作为主要判断指标,可以快速的来判断一家公司的成长速度和盈利能力。但有时候很多公司并没有利润,即使上市之后也是长期亏损,那么他的 Growth 就最好要大于 40% 了,用高成长来快速拿下市场,吃到最大的那块蛋糕。Growth 指标针对科技巨头也同样适用。

净收入留存率(Dollar-based Retention Rate)

可以显示使用客户的黏着度,在 SaaS 公司不断投入资金拓展新客户/新业务的同时,维持/扩展既有客户也很重要,因为这些既有客户的订阅费才是拓展新客户的主要银弹。净收入留存率如果大于 100% 的话,代表同一群客户相较于去年同期付出的订阅费用增加,也就是说在过去12个月中,这群原有的客户不仅持续使用软体服务,更是选用更多软体服务功能,一般会找大概在 115%~130% 的标的。

持续收入(Recurring Revenue)

SaaS 公司通常采用订阅收费,经常性收入可以分为两类,第一类是年度经常性收入(Annual recurring revenue, ARR),第二类是每月经常性收入(Monthly recurring revenue, MRR)。其实这就是在固定时间内可以“预期的收入”,这些几乎固定的现金流入,对于公司经营影响巨大。

社交热度(Twitter / Youtube / Reddit)

能够制造话题的公司,永远是市场上的“动能股”。如果 CEO 就是 Twitter 网红,那就再好不过了,比如从来不做广告投放的 Tesla,太阳系网红 Elon Musk 一个人就干了全部的市场营销工作。对于关注或者投资的公司,我都会关注他们 CEO 还有公司的官方 Twitter 和 Youtube(如果有的话),Twitter 和 Reddit 的公司标签话题,也是非常重要的信息来源。

最后补充一个不那么客观的评判指标——CEO 的打分,可以通过 Glassdoor 或者 Indeed 来查询,至少 fool.com 就把这个评分当成了一个重要指标。

参与市场才能得到最真实的反馈,从 2018 年到现在,自己也积累了一些美股上 SaaS 与云计算公司的 Portfolios - Indigo’s Cloud Index,一共有十六支股票,包括当前持仓和曾经持仓的,下图是用 Finbox 来计算的对比 S&P 500 指数的 Performance 数据。

配图:Indigo’s Cloud Index 5 Years Performance

总结

到此为止,我们已经一同领略了美股市场上活力四射的“云端计算”行业,也分享了按照个人投资经验总结的方法论,这里给全文做个简要的概括:

软件正在吞噬全世界,“云端计算”正在重构软件业;

目前行业对“云端计算”的架构分类共识是 SaaS、PaaS 与 IaaS;

SaaS 面向最终用户,而 PaaS + IaaS 都面向开发者,他们是 SaaS 的基石;

选择 SaaS 公司,行业非常重要;Fintech、S&M / CX、Des / Coll / Prod 优先,Developer、Automation、Security 次之,能否形成平台生态也是考察指标之一;

选择 PaaS + IaaS 公司,技术的颠覆性优先,这里容易产生明星企业;

如果有机会一定要体验投资公司的产品,这是一个 Product Led Growth 的时代;

过去十年“云端计算”公司占据了科技公司 IPO 接近八成的份额,市值实现了 1200% 的增长,CAGR 接近 27%,在未来的十年这个增长率也会保持在 23% 左右,自己投资公司的增长不要落后这个数字,否则就要放入淘汰观察序列;

Rule of 40 再好用也只反映公司的历史数据,不能代表未来;

坚持学习提升对行业和公司的认知,信仰有助于应对波动;

哲学家文特根斯坦有一句名言:

To believe you are following the rule isn’t to fall a rule

这大概解释了不要被规则所捆绑,认清大趋势的重要性。如果软件对当今的社会如此重要,重要到几乎可以取代语言的存在;从哲学的角度去思考的话,人类可能已经处在从语言主宰的帝国向软件主宰的帝国转型的过程中。

参考资料:

Why Software Is Eating the World - Marc Andreessen

Software-As-A-Service: Could 2020-2030 be the Golden Age? - ARK Invest

The Cloud 100 2021 Benchmarks Report - BVP

What Is a SaaS Business Model and How Does It Work?

The SaaS Rule of 40 | How to Calculate and Why It Matter

Palantir CEO Alex Karp on Software & Society

本文来自微信公众号:INDIGO 的数字镜像(ID:indigo-dm),作者:JEDI LU