2026-02-26 12:53

本文来自微信公众号: 心智观察所 ,作者:心智观察所

2月24日,中国商务部官网悄然发布了两则公告——第11号与第12号,合计将40家日本企业与机构列入出口管制视野。这一天,距离中日邦交正常化已过去半个多世纪。心智观察者所仔细梳理了一下这份名单上的每一家企业和机构,可以得出判断,这不是临时起意,也不只是贸易摩擦的延伸,而是一次经过深思熟虑的战略表态。

这40家实体横跨造船、航空发动机、防务电子、半导体材料、光学薄膜等关键行业,包括三菱重工旗下多家子公司、川崎重工、IHI、NEC、富士通防卫,甚至还有日本防卫大学和宇宙航空研究开发机构(JAXA)。换句话说,这次是冲着日本整个军民两用工业体系去的,用的是《出口管制法》这把法律武器。

为什么是现在,为什么是日本

过去三年,中日关系在安全领域确实经历了不少转折。2022年底,日本大幅修订《国家安全战略》,明确提出要拥有“对敌基地攻击能力”,防卫预算五年内翻倍到GDP的2%,同时不断强化与美国的安全合作。2023年,日本加入芯片出口管制协调体系,对华出口23类半导体制造设备开始设限。2024年以来,日本在南海、中国台湾问题上的表态也越来越直接,“台湾有事”这类说法频频出现。

这些动作,在北京的战略评估里,被看作日本对华政策正在发生实质性转变——从过去那种“经济为主、安全为辅”的模式,转向“安全优先、主动防范”。这次名单的出台,可以看作是中方对这套新逻辑的制度化回应。

公告选在2026年2月24日发布,这个日子也不是随便挑的。2月下旬是日本财年收尾阶段(日本财年3月31日结束),很多企业正在做下一年的采购和合同安排,这个时候出政策,冲击效果最明显。另外,这个时间点也是中国全国两会前夕,在这时候发布有战略意味的政策,往往是在配合整体外交叙事的铺陈。

还有个细节值得注意:2月24日正好是俄乌冲突爆发四周年。在这个西方持续对俄施压的日子,中国公布对日出口管制名单,背后传递的信息也很清楚——世界正在进入一个管制与反制螺旋加速的时代,没人能置身事外。

这次行动的另一个背景,是中国出口管制法律体系这几年逐步完善。2020年《出口管制法》出台,2024年《两用物项出口管制条例》落地,意味着中国已经建起了包括实体清单、最终用户管理、两用物项全链条管控在内的完整制度框架。

对比美国商务部的BIS实体清单机制,中国这次操作的逻辑其实很像:以国家安全和防扩散义务为由,把特定外国实体纳入管控,限制它们获取中国原产的两用物项。这也说明,中国已经从过去那个“被管制方”,变成了手里也有完整工具箱的“主动管制方”。

名单解析:谁上了榜,为什么上榜

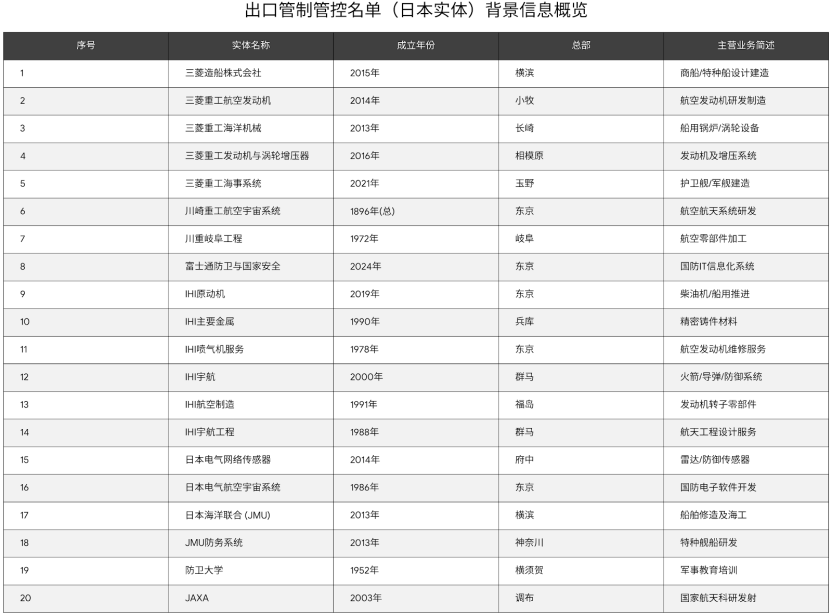

先看第11号公告里的20家实体,军工属性非常明确。

三菱重工系是核心——三菱造船、三菱重工航空发动机、三菱重工海洋机械、三菱重工海事系统、三菱重工发动机与涡轮增压器,这几家公司几乎把日本海上自卫队的主力舰艇、潜艇和舰载动力系统都包圆了。

川崎重工的航空宇宙系统公司和岐阜工程公司,是日本F-2战斗机和下一代F-X战斗机项目的重要分包商。IHI旗下的宇航、航空制造、主要金属、喷气机服务等多家子公司,则深度参与了日本航空发动机的研发和生产。

特别值得注意的是,名单里还有两家非制造业机构:防卫大学和JAXA。防卫大学是日本自卫队的人才摇篮,JAXA则在火箭推进、卫星遥感这些军民两用领域布局很深。这两家上榜说明,中方的管制逻辑已经不只看“产品”,也开始盯上“人和知识”——凡是有助于提升日本军事能力的知识流动,都在管制范围内。

再看第12号公告的名单,画风就不太一样了。斯巴鲁,大家知道它造车,其实它也长期参与日本防卫省的直升机和轻型飞机项目。引能仕是日本最大的炼油企业,它生产的特种燃料和航空煤油,跟自卫队后勤体系关系密切。TDK、日东电工这些公司,是全球电子材料和功能薄膜的巨头,它们的产品在军事电子、精确制导、传感器等领域都用得上。

JAXA旗下的研发机构、东京科学大学也上榜了,还是那个逻辑——知识产权和技术扩散也要管。住友重机械工业的入选,则跟它在精密传动、液压系统领域对军工的配套能力有关。

这20家实体的共同点是:军民两用属性很强,直接军工身份没那么明显,但它们的核心产品或技术,跟日本防卫能力提升有明确的关联。

要理解这次公告,得先搞清楚两类名单的法律效力和实操意义。

管控名单(第11号公告)相当于一票否决。一旦上榜,任何出口经营者都禁止向其出口两用物项,境外组织和个人也不能把中国原产的两用物项转给这些实体,在途交易得立刻停止。这是最高级别的限制,基本就是对中国供应链关上了门。例外情况也有,但得向商务部特别申请并获批,操作难度极高。

上榜的20家日本企业/机构的相关信息(@心智观察所整理,成立年份选用“子公司架构的起源年份”)

关注名单(第12号公告)则是提高门槛、增加成本,而不是直接切断。向关注名单实体出口时,不能申请通用许可,也不能用登记填报的简化流程;申请单项许可时,得提交专项风险评估报告,还要出具书面承诺;审查期限不受常规时限约束,意思是可以无限期拖延。另外,商务部明确说了,凡是涉及日本军用用途,或者有助于提升日本军事实力的用途,出口一律不批。

这两张名单的设计挺有意思:管控名单盯着核心军工,影响面可控,能减少外交反弹;关注名单覆盖更广的军民两用实体,通过增加合规成本、延长审查周期,达到软性限制的效果,同时也留了调整空间——关注名单实体只要配合核查,是可以申请移出的。这套“硬封锁+软管控”的组合,比单一的全面禁令更有弹性。

日东电工:一个切口看日本产业链的战略纵深

在关注名单的20家实体里,日东电工的出现挺引人注意。这家1918年创立的百年企业,年营收约9000亿日元(大概400亿人民币),员工近3万人,是全球胶带和功能膜行业的三大巨头之一,跟美国3M、德国TESA并排站。拿日东电工当切口,能看出日本制造业在全球供应链里的战略位置,也能看清中国国产替代的现实处境。

日东电工(上海松江)有限公司

日东电工在半导体工艺辅料这块是寡头。硅片减薄保护膜、芯片切割保护膜、DAF膜这些产品,是芯片制造里少不了的“消耗品”,看着不起眼,其实直接关系到良率。这个市场长期被日东、琳得科领衔,加上三井化学、积水化学、古河电工这些日系厂商垄断着。

更深的问题是,就算是28nm以上的“成熟制程”,中国芯片厂也还是高度依赖这些日本工艺辅料。一旦供应出问题,哪怕工艺路线不变,良率也可能暴跌。换句话说,中国芯片产线的“硬件国产化”,不等于整个制造链条的“真自主”。

在光学级功能膜这块,日东电工的圆偏光片、位相差膜、AR/VR用光学膜,代表目前光学薄膜技术的最高水平。偏光片的核心原材料(PVA膜、TAC膜)到现在几乎100%靠日本进口;OLED柔性显示、折叠屏、VR/AR头显用的高端光学膜,日系厂商的技术优势还是很难替代。

国内也有恒美、三利谱、盛波这些厂商在偏光片领域实现了量的突破,但“买国外核心原膜、国内涂胶组装”的模式,跟真正的垂直一体化自主还有差距。OCA光学透明胶这块,3M、日东、三菱化学三足鼎立,国内厂商大多在中低端打转。

还有防水透气膜、工业用水处理反渗透膜,这些也是日东的优势领域,在军事装备、精密仪器防护、舰船水处理系统里都用得上。这些产品技术门槛高、市场规模相对小众,在“卡脖子”讨论里容易被忽视,但在特定军事应用里分量不轻。

拿日东电工当缩影,日本制造业的战略价值在于:它不靠单一“大块头”产品,而是在成百上千的精密材料、工艺辅料、功能薄膜里,一层层垒起技术壁垒。这种“分布式卡脖子”格局,比大型系统的垄断更难突破,也更难被政策和舆论充分感知。

对日管控名单,不等于国产替代已经完成

有个问题挺有意思:既然中国和日本在这么多产业链环节还绑得这么紧,为什么这时候推出管控名单?是不是说明中国在这些领域已经完成了国产替代,所以有底气“切断”对日供应?

答案没那么简单。从名单结构看,管控名单(第11号)主要盯着军工整机和发动机,这些领域中国向日本供应的两用物项,主要是原材料、化工品、精密金属——这些中国确实有一定供应能力,断供对日本的影响大于对中国自己的反噬。

但关注名单(第12号)里的日东电工、TDK、住友重机械这些,恰恰是中国在半导体材料、电子元器件、精密传动领域的重要供应商。把它们列入关注名单,更像是一种威慑性的“标记”——向日本传递一个信号:你们的供应也不是绝对安全的,而不是真要切断它们在华业务。

从实际情况看,中国在不同细分领域的国产替代进度差别很大。

相对成熟的有中低端胶带保护膜、通用偏光片、部分工业传感器、民用通信电子,国内厂商已经基本能覆盖,日系产品更多是品牌溢价,不是非它不可。

短板还很明显的有半导体工艺辅料(DAF胶、切割膜、减薄膜)、高端光学功能膜(圆偏光片、位相差膜)、AR/VR光学核心膜材、部分特种化学品和高纯度材料。在这些领域,“几十家企业在研究”和“真正量产可替代”之间,还有不小的距离。

所以,这次对日管控名单,与其说是国产替代已经完成的底气展示,不如说是一种压力传导机制——通过制度性施压,让日本企业在华合规成本上升,同时倒逼国内企业抓紧布局,填补可能出现的供应缺口,两边都推着往前走。

从更大的视角看,中日之间正在形成一种“管制换管制、限制换限制”的动态博弈。日本2023年的半导体制造设备出口限制,加速了中国对半导体设备国产化的投入;中国这次对日出口管制名单,也会让日本相关企业重新评估在华业务的政治风险,同时可能加速中国在材料、辅料领域的研发和替代进程。

这是一场没有终点的技术主权博弈——每一轮管制,都在重塑供应链的边界和企业的战略选择。

影响与反噬:双向的压力

管控名单里的三菱重工系、川崎重工、IHI等,对华业务主要在民用领域,比如民用航空维修、工业机械等,短期内会面临供应链审查压力,部分在途项目可能中断。对依赖中国稀土材料的日本军工体系来说,这个管制信号也是个提醒。

关注名单里的日东电工、TDK等,在中国都有大量生产基地和客户网络,它们在华业务本身没被直接禁止,但以后对华销售两用物项时,合规程序会更麻烦,商业不确定性也会上升。

当然,这套管控也有“反噬风险”。如果日东电工、住友重机械这些关注名单企业因为合规成本上升,主动收缩在华业务,那中国半导体、显示、新能源等行业的部分高端原材料供应就会受影响。这也是为什么关注名单是“门槛提高但不关门”的设计,而不是直接禁令——为的是保留政策弹性。

长期看,中日在材料、精密制造领域的相互依存,会进入一个“可控脱钩”的结构性调整期。中国会加大对半导体工艺辅料、光学薄膜、特种化学品的研发投入;日本企业则会加速“中国+1”战略,把高端制造往东南亚、印度分散,规避政策风险。

这个过程会慢,也会深刻——供应链的技术积累不是三五年能复制的,不管是中国的国产替代,还是日本的市场多元化,都得付出时间和经济代价。

中国商务部2026年第11、12号公告,是21世纪大国技术博弈走向制度化的一个缩影。它既是对日本安全政策转型的系统性回应,也是中国出口管制工具箱日趋成熟的体现;它既展示了战略上的主动出击,也折射出技术供应链深度交织下的两难。

40家日本实体上榜,不是终点,而是信号的发送。接下来,各方会在这个新框架下重新找平衡:日本怎么调整对华接触策略?被列名的企业怎么做合规应对?中国相关产业能不能借势加速国产替代?国际投资者会怎么重新评估中日产业链交叉资产的风险?

有一点是确定的:出口管制,正在成为大国竞争的“新常规武器”。在这个以管制换管制、以限制换限制的时代,没有哪条供应链能真正超脱于地缘政治之外。

本内容来源于网络 原文链接,观点仅代表作者本人,不代表虎嗅立场。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

频道: 出海