2026-03-15 08:12

扫码打开虎嗅APP

本文来自微信公众号: 混沌能源灼见 ,作者:混沌君,原文标题:《霍尔木兹静默第13天:全球能源格局的强制性重构正在进行【深度】》

霍尔木兹海峡关闭第13天,全球20%的石油和LNG贸易陷入停滞。但真正的危机不是油价标签上的$100+,而是伊拉克卡塔尔从"超级卖家"沦为"地缘人质"、亚洲买家被迫支付"安全溢价"、天然气从"过渡能源"跃升为"安全基石"——全球能源格局正经历强制性重构。

数据来源:IEA Oil Market Report-March 2026,Bloomberg

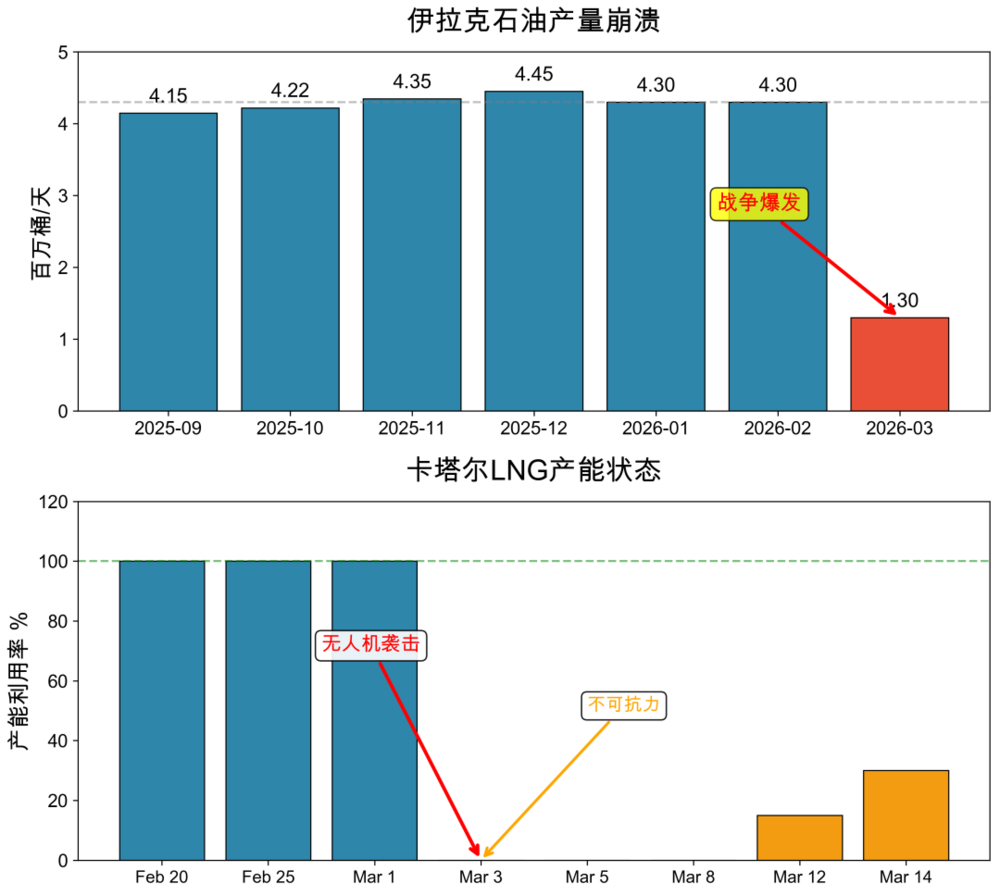

伊拉克和卡塔尔是全球能源市场最大的"附带损害"。它们不是交战方,却成为战争逻辑的牺牲品。伊拉克石油产量暴跌70%(430万→130万桶/天),卡塔尔LNG停产5天(2008年来最长),不是因为油田被炸,而是源于一套"离开霍尔木兹就无法生存"的能源出口体系。

更具讽刺意味的是,它们的主要买家同样是"非交战方受害者"。伊拉克和卡塔尔的油气,80%流向亚洲(中国、印度、日本、韩国)。亚洲国家不仅为战争支付高价,还面临"同时失去两大供应商"的系统性风险。当供应安全与地缘风险重叠,"能源进口多元化"从战略选项变为生存必需。

伊拉克的悲剧在于"单一出口依赖"。南部油田占全国出口80%以上,而所有出口都必须经过霍尔木兹。当海峡关闭,伊拉克不是选择减产,而是"被迫减产"——储油罐满溢,油井被迫封堵。这种"出口基础设施锁定"是殖民时代遗留的地缘陷阱。

卡塔尔的困境更具讽刺性,刚在LNG2026会议上密集签署长协(日本Jera 27年300万吨/年、马来西亚Petronas 20年200万吨/年),试图锁定亚洲买家,却在签约后不久被迫启用不可抗力条款。Rapidan Energy专家指出,Ras Laffan工厂重启可能需要数周,技术复杂性和安全隐患被严重低估,更关键的是危机并未解除,谁又能保证它不会再次成为袭击的目标。这种风险预期可能比短期收入损失更持久。

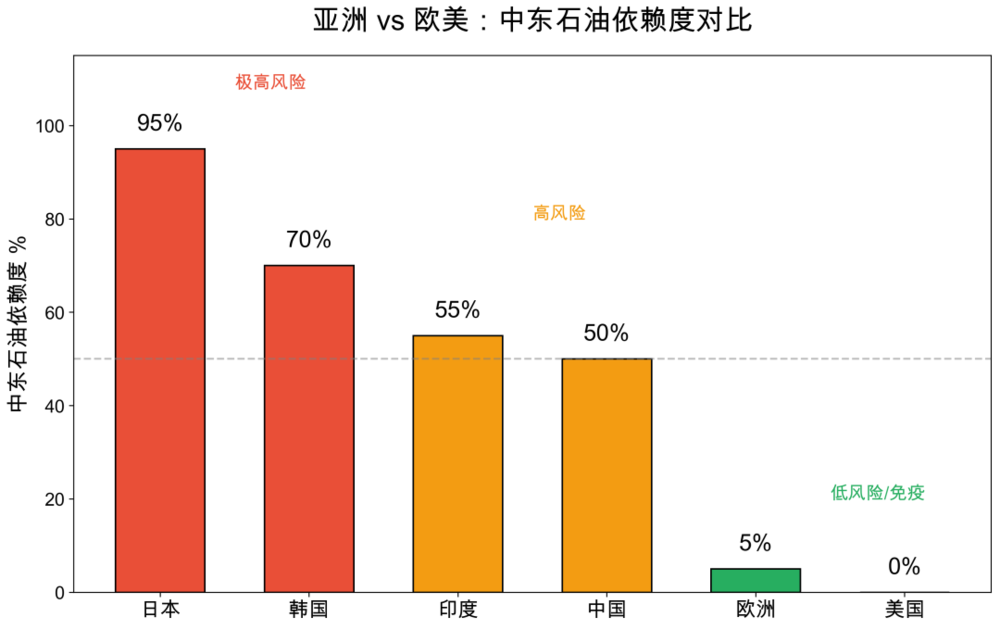

霍尔木兹危机暴露了全球能源消费的"分裂格局"。欧洲北美对中东石油的依赖度低(<5%),这解释了为何战争能在中东爆发却未引发欧美经济地震。但亚洲国家正承受真实代价,欧洲虽然没有燃眉之急,但天然气"去俄化"之后被迫"去卡塔尔化"仍然带来二次创伤。

数据来源:Kpler,Reuters(2026)

日本95%、韩国70%、印度55%、中国约50%的中东依赖度,与欧洲的5%、美国的0%形成鲜明对比。这不是数字游戏,而是生死线。当霍尔木兹关闭,亚洲国家面临的困境比欧洲更严峻——它们没有"美国后院"的地理优势,也没有足够的战略储备。

欧洲的"能源多元化"策略在两次危机(俄、卡塔尔)中都被证明是"从一个依赖转向另一个依赖"。2022年俄乌危机后,欧洲用卡塔尔LNG替代俄罗斯管道气;2026年卡塔尔供应中断,欧洲被迫再次寻找替代。Bernstein分析指出,欧洲气价需再涨40-50%才能吸引足够美国LNG货源从亚洲转移。欧洲虽然不会"缺气",但将支付更高的"安全溢价"。

亚洲可能被迫回归煤炭。南亚国家(印度、孟加拉国、巴基斯坦)投资$1070亿天然气基础设施扩张LNG进口,但现货价格高达$15/MMBtu可能使这些项目无法持续。当清洁能源转型(风光)面临间歇性挑战、核电面临建设周期长(10年+)问题、天然气面临供应安全危机时,煤炭可能成为亚洲国家的"现实回归"。中国2025年新增煤电装机、印度煤炭进口量攀升,中国大力发展煤化工替代石油作为化工原料——能源安全优先于气候承诺的务实选择正在上演。

数据来源:Bloomberg,CME Group,S&P Global Platts

霍尔木兹危机正在撕裂全球天然气市场,形成鲜明的"大分流"格局:海运LNG因海峡关闭而供应中断、价格飙升,管道气却因"免疫霍尔木兹"而获得战略溢价,俄罗斯甚至可能因为这次危机脱困。天然气作为整体能源品种的地位反而因此上升——从"煤炭到可再生能源的过渡桥梁"升级为"能源安全的基石"。

海运LNG:灵活的LNG并不够“灵活”

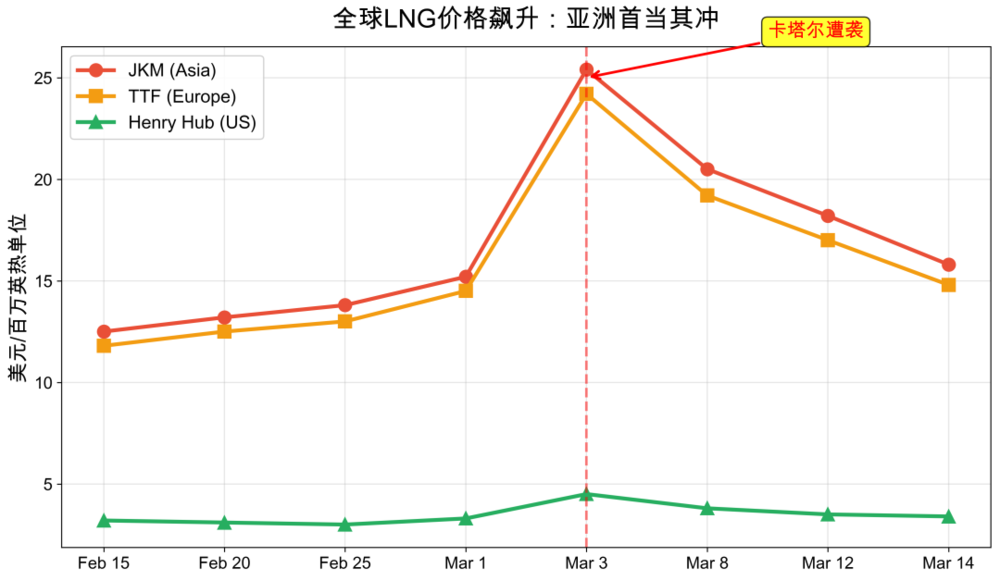

卡塔尔停产导致全球20%的LNG供应瞬间消失,亚洲现货价格飙升。2026年预期的供应过剩已被消除,若停产超过1个月将迅速造成全球供应短缺。

亚洲买家陷入两难困境。美国LNG安全但昂贵,且运输成本更高;澳大利亚产能利用充分,现货市场几乎无增量;俄罗斯管道气成为政治禁忌但可能是最现实的选项。亚洲国家发现,它们在追求"供应多元化"的过程中,反而加深了对单一运输通道(霍尔木兹)的依赖。欧洲国家则注定要承担美国LNG的地缘溢价,能源上继续被美国利益锁死。

管道气:被重新发现的"免疫价值"

与海运LNG的脆弱性形成鲜明对比,管道气因完全绕开霍尔木兹而获得战略溢价,中国过去大力投资建设的多条天然气管线此刻显得弥足珍贵。

•中俄东线:2025年供气量380亿立方米,可进一步扩容

•中缅管道:绕过马六甲,直接连接缅甸天然气田

•中亚管道:土库曼斯坦-中国线路,完全陆路

中国管道气进口占比约40%,俄罗斯已成为最大供应国。2022年欧洲"去俄化",2026年亚洲"亲俄化"——地缘能源格局的强制性适应正在上演。

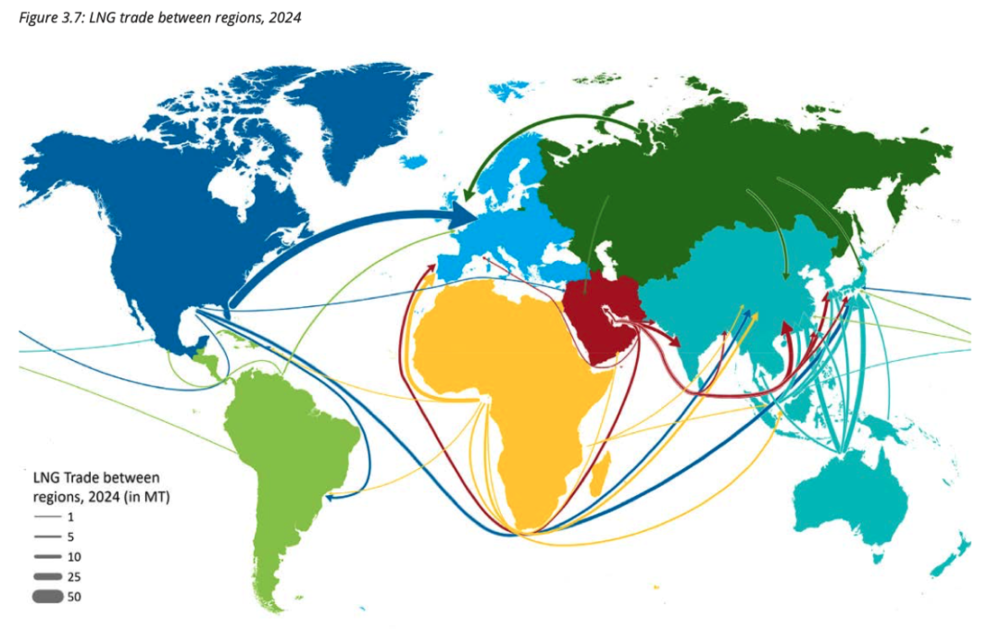

霍尔木兹危机将加速全球能源贸易的"区域化",从"多中心"向"多轴化"转型:危机前的能源供应围绕中东、北美、俄罗斯、澳洲为多极化分布,但危机后的能源贸易将走向多个区域轴心,自成一体。用天然气举个例子:

数据来源:IGU World LNG Report 2025,Reuters

美-欧轴心:美国LNG成为欧洲"去俄化"和"去卡塔尔化"的双重替代,预计2030年可供应欧盟40%进口。美国-伊朗战争反而巩固了美国作为世界能源安全保障者的地位。

俄-中轴心:管道气成为亚洲"免疫霍尔木兹"的战略选择。中俄东线、中缅管道、中亚管道不是"旧能源基础设施",而是"后霍尔木兹时代"的战略资产。

澳-亚轴心:澳大利亚LNG产能饱和,无法快速填补卡塔尔空缺,但其不存在激烈地缘冲突和狭长地理水道的特性,仍将稳定供应亚洲市场。

中东-亚洲断裂:卡塔尔-亚洲的LNG贸易因安全疑虑而萎缩,长协虽在,但中东危机短期内很难解除,就算解除地缘的风险仍将长期存在。

"安全优先于效率"的新全球化(区域化)正在形成,全球能源格局正在经历从"多中心"向"多轴化"的强制性重构,这不仅带来资源流动的重新分配,更将重塑下个百年的“丛林规则”。

本文数据来源于公开信息和第三方报告,文章仅代表作者个人观点,与本人所在机构无关,不构成投资建议。