2026-03-17 10:11

本文来自微信公众号: RUC新闻坊 ,作者:人大新闻系

2月28日,中东上空硝烟再起,美以联合对伊朗发动空袭,打击多个重点目标。作为回应,伊朗伊斯兰革命卫队启动了“真实承诺4”行动。

3月12日,伊朗革命卫队发动了“真实承诺4”的第41轮军事行动,向特拉维夫和耶路撒冷等地的相关目标及该地区美军基地发射导弹与自杀式无人机[1]。

同日,以色列国防军表示袭击了德黑兰一处与核武器研发相关的重要设施[2]。

美伊冲突,似乎正往更加极端的方向发展。

而霍尔木兹海峡作为重要的能源运输通道,成为了伊朗在冲突对峙中的重要“筹码”。冲突爆发近半个月后的今天,针对霍尔木兹海峡的封锁仍在持续。3月12日,伊朗新任最高领袖穆杰塔巴·哈梅内伊发表首次声明,其中提到伊朗将继续采取包括封锁霍尔木兹海峡在内的战略手段[3]。

封锁背后,是无法按时启程的运油船与暴涨的国际油价。

中国与伊朗的最短直线距离大约1200公里,时差约4.5小时。当中东地区局势反复带动国际原油市场变化,我们所受的影响或许在短期内不易感知,但绝不为零。

01

霍尔木兹海峡为何重要?

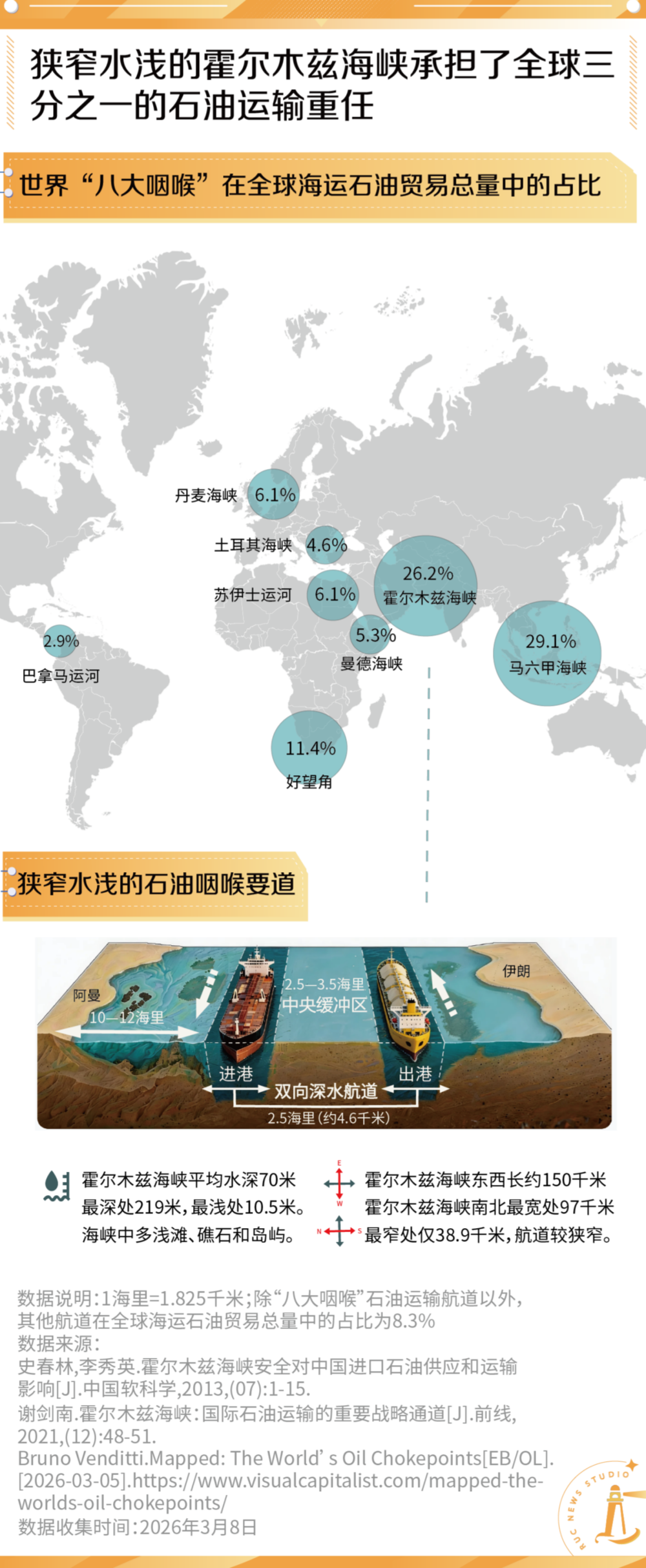

霍尔木兹海峡介于阿拉伯半岛东北端与伊朗南部海岸之间,连接波斯湾和阿曼湾,涉及伊朗、阿曼以及阿联酋三国,地形复杂,浅滩众多,地势狭窄,最窄处仅38.9千米。这也意味着,霍尔木兹海峡上几乎没有公海,航道的宽度也极受限制。位于海峡北侧的伊朗实际上可以通过布设水雷、拦截油轮等方式封锁海峡[4]。而这一全球最浅、最窄的石油水道,在全球的石油运输中,负担了仅次于马六甲海峡的任务量。根据美国能源信息署(EIA)《短期能源展望》(2025年6月),基于Vortexa油轮追踪数据分析,霍尔木兹海峡每天运输约2000万桶石油,约占全球海运石油贸易的26%,全球石油消费的20%。

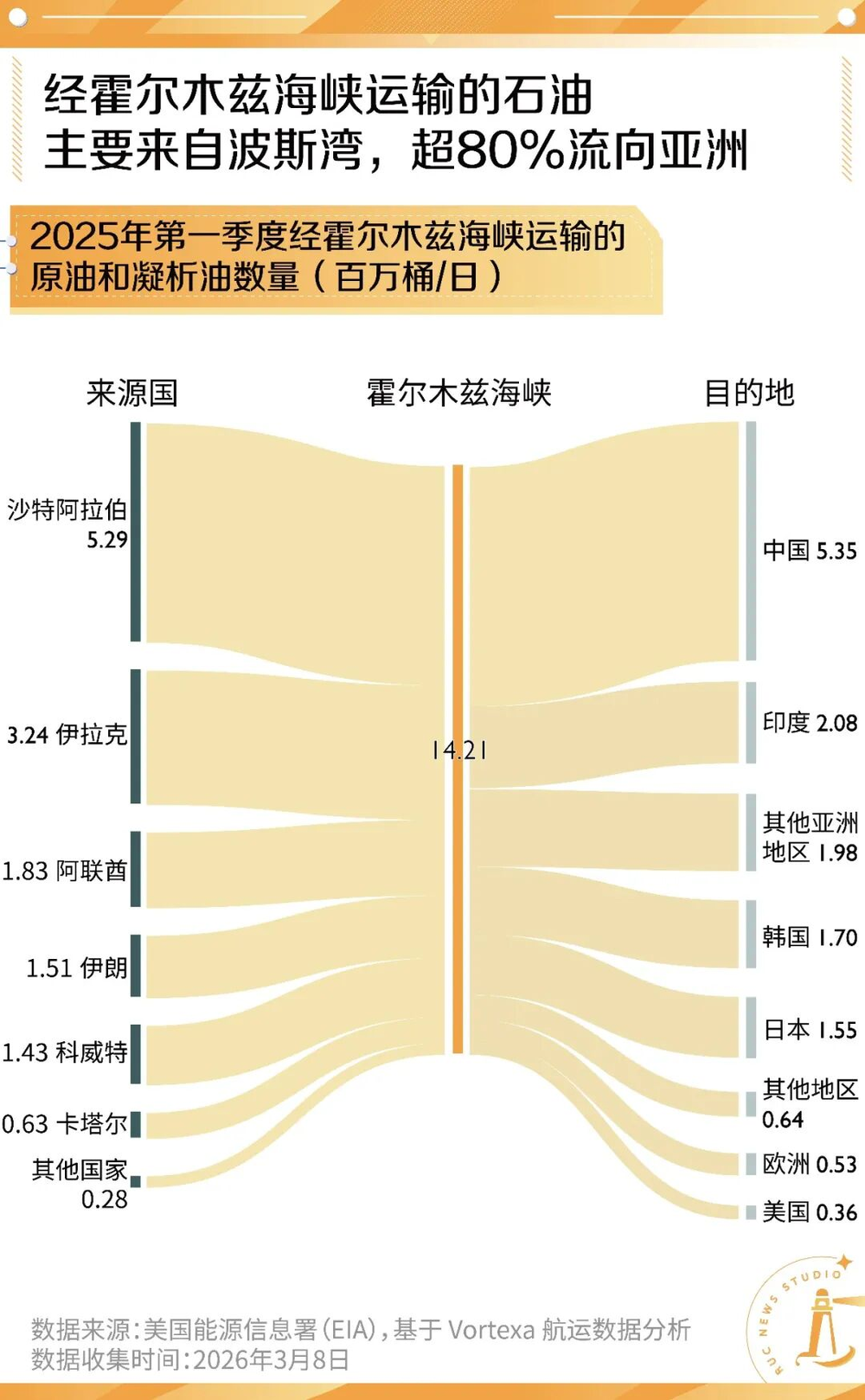

如果没有这次战火,中东多国的石油资源将从波斯湾出发,经由霍尔木兹海峡运往世界各地。油轮大多会以亚洲国家为目的地,它们当中又有一大部分将停靠在中国的口岸。

02

从世界油阀到你的油箱

当中东的战火点燃,霍尔木兹海峡的邮轮被迫停摆,国际油价的巨幅波动,究竟是如何一步步传导至国内消费者的?

首先,是“高依存度”带来的脆弱性。

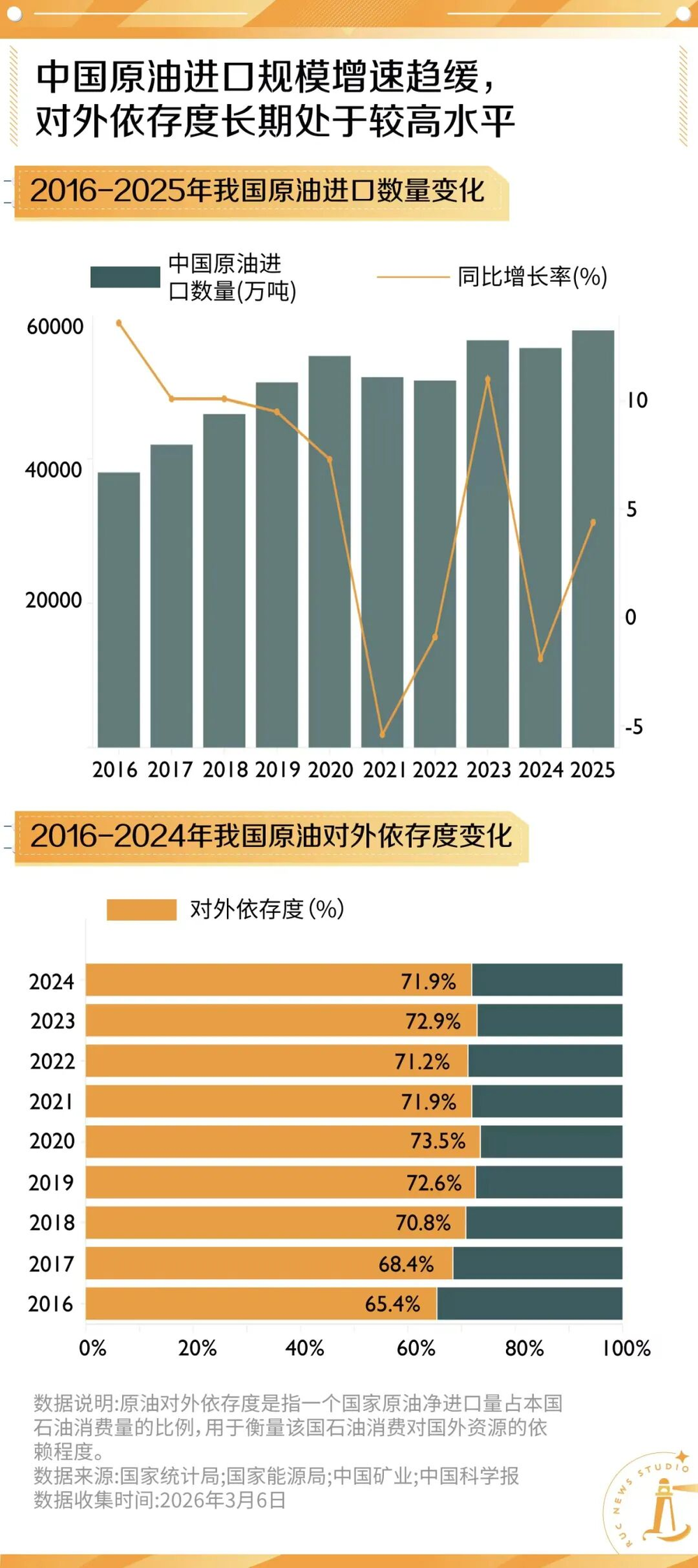

过去十年,中国原油消费表现出高度的进口依赖。国家统计局数据显示,2025年我国进口原油已达57773万吨,同比增长4.4%。根据中国石油集团经济技术研究院发布的《2025年国内外油气行业发展报告》预测,“十五五”时期,中国的石油对外依存度仍将保持在70%的高位[5]。

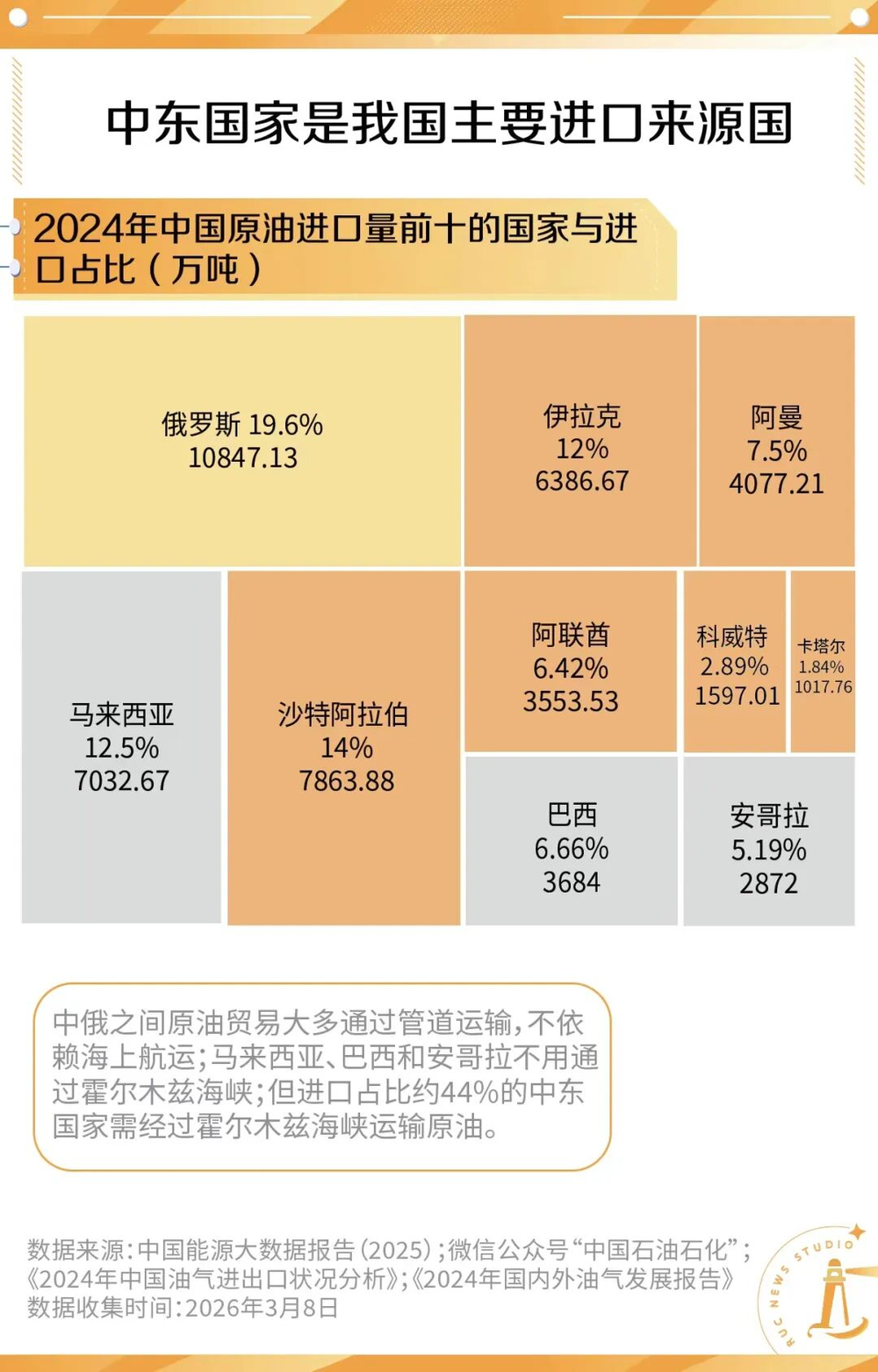

而这其中,中东国家是我国原油进口的主要来源国,霍尔木兹海峡正是这条能源生命线的必经要道。

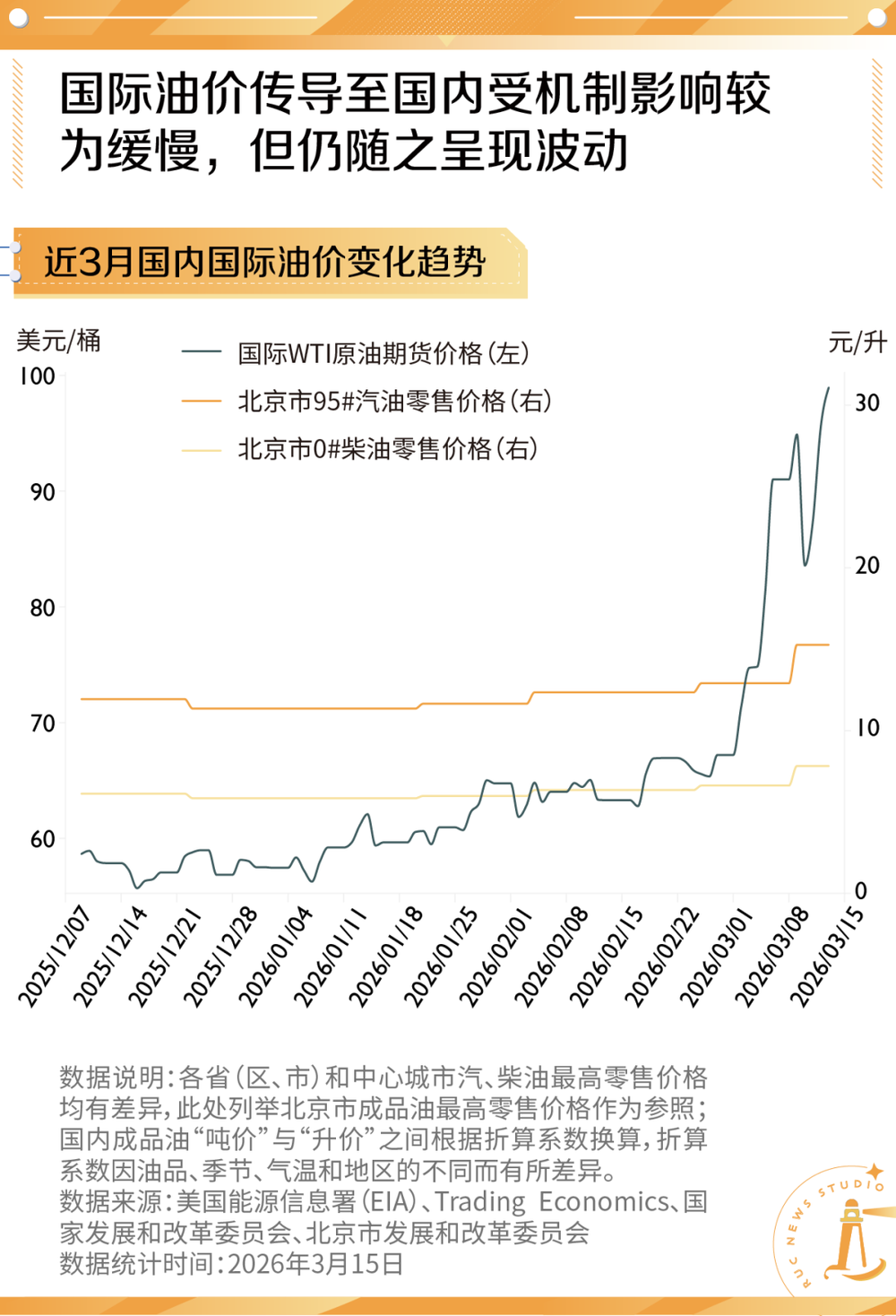

2月28日,随着美、以、伊冲突升级,霍尔木兹海峡这一“世界油阀”被关闭,国际油价应声大涨。据新华社消息,截至美东时间3月15日晚7时50分,纽约商品交易所4月交货的轻质原油期货价格最高升至每桶101.32美元;5月交货的伦敦布伦特原油期货价格一度升至每桶106.17美元[6]。

国际市场的剧烈震荡不可避免地会传导至国内。3月9日,根据北京市发展和改革委员会数据,北京市89号汽油由每升6.63元调整为7.15元,提高0.52元;92号汽油由每升7.08元调整为7.64元,提高0.56元;95号汽油由每升7.53元调整为8.13元,提高0.6元;0号柴油由每升6.76元调整为7.34元,提高0.58元。3月23日24时,国内汽柴油价格将迎来3月的第2次调整。据新京报消息,受到上周国际油价继续大涨的影响,目前原油变化率达到25.75%,要预计上调油价1420元/吨,根据目前的预期涨幅,汽柴油价格将会继续上涨1.08-1.28元/升。

然而,相较于国际原油期货市场的剧烈波动,国内成品油价格的调整显得更为平稳有序。这主要得益于两大“缓冲垫”:

首先是成品油定价机制。我国实行与国际油价间接接轨的调价政策,以10个工作日为周期,并设定了40美元/桶的“地板价”和130美元/桶的“天花板价”。这一机制有效过滤了国际市场的短期剧烈波动,避免了油价的“一天一变”。国际油价在70-80美元/桶区间,消费者基本无感;国际油价在80-100美元/桶,国内92号汽油价格增加0.20-0.30元/升,一箱油多花10-15元,开始有一定感受。国际油价在100-130美元/桶,国内92号汽油价格增加0.4-0.6元/升,一箱油多花20-30元,消费者感受明显[7]。

其次是作为能源安全“压舱石”的国家战略石油储备。根据中国石油学会石油储运专业委员会公布的数据,我国已建成舟山、镇海、大连、黄岛、独山子、兰州等9大石油储备基地,储备原油达3325万吨。这部分储备能够在供应中断等极端情况下稳定市场,有效平抑价格的异常波动。

03

战火之下,层层加码的油价

尽管有“缓冲垫”的存在,国际油价的剧烈波动依然会通过复杂的成本传导机制,最终影响到每一位普通车主的加油费用。

那么,一桶原油从波斯湾的油田到国内加油站,究竟经历了哪些层层叠加的成本,才形成了我们所见的油价呢?

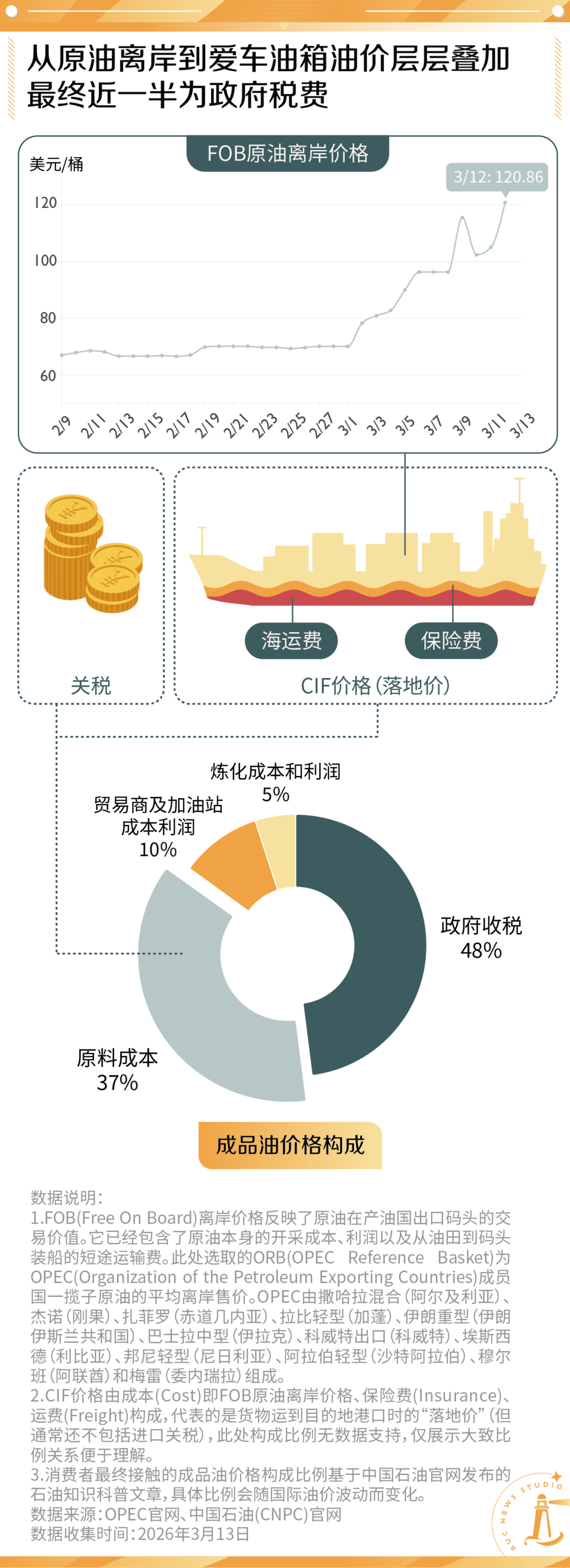

这个叠加的过程可以分为关内、关外两个阶段。在关外,一桶油的定价需考虑包括原油价格、海运费与保险费在内的基本CIF价格。而当原油进入国内,经关税缴纳后,炼化、销售及政府税收都是不可避免的价格构成项。

一桶原油的溢价旅程,以它的“出厂价”即FOB离岸价格作为起点。

当地缘政治产生风险,市场预期未来供应可能中断,无形的风险便注入价格中,形成油价叠加的第一步。战争爆发以来,FOB原油离岸价格由2月28日的70.07美元/桶,波动上涨至120.86美元/桶(3月12日数据),涨幅达72.48%。

而风险的持续发酵会迅速抬高第二层成本,即运费与保险费。

3月6日,中东至中国航线超大型油轮运价突破47万美元/天,较冲突升级前一周暴涨111%。不过,由于海峡封锁导致实际成交量有限,这一数据在最近一周经历巨幅回落,于3月13日降至23万美元/天[8]。与之相对,保险费没有经历同样的回落,始终维持在较高费率水平。目前部分保险公司给出的战争险费率达10‰以上,涨幅已创历史纪录[9]。

经历运费、保险费的成本累加后,即便原油顺利抵达中国港口并完税入境,它的溢价旅程也远未终结。由于原油无法直接使用,它必须进入炼厂,经历裂解、催化等复杂工艺,再通过管道、油罐车和轮船,输送至遍布全国的加油站。

以我国成品油各环节价格组成为例,原料成本(CIF与关税部分)约占零售油价的37%,炼化环节的成本利润约占零售油价的5%,销售与运输部分成本及利润约占零售油价的10%,各类税费则约占零售油价的48%[10]。

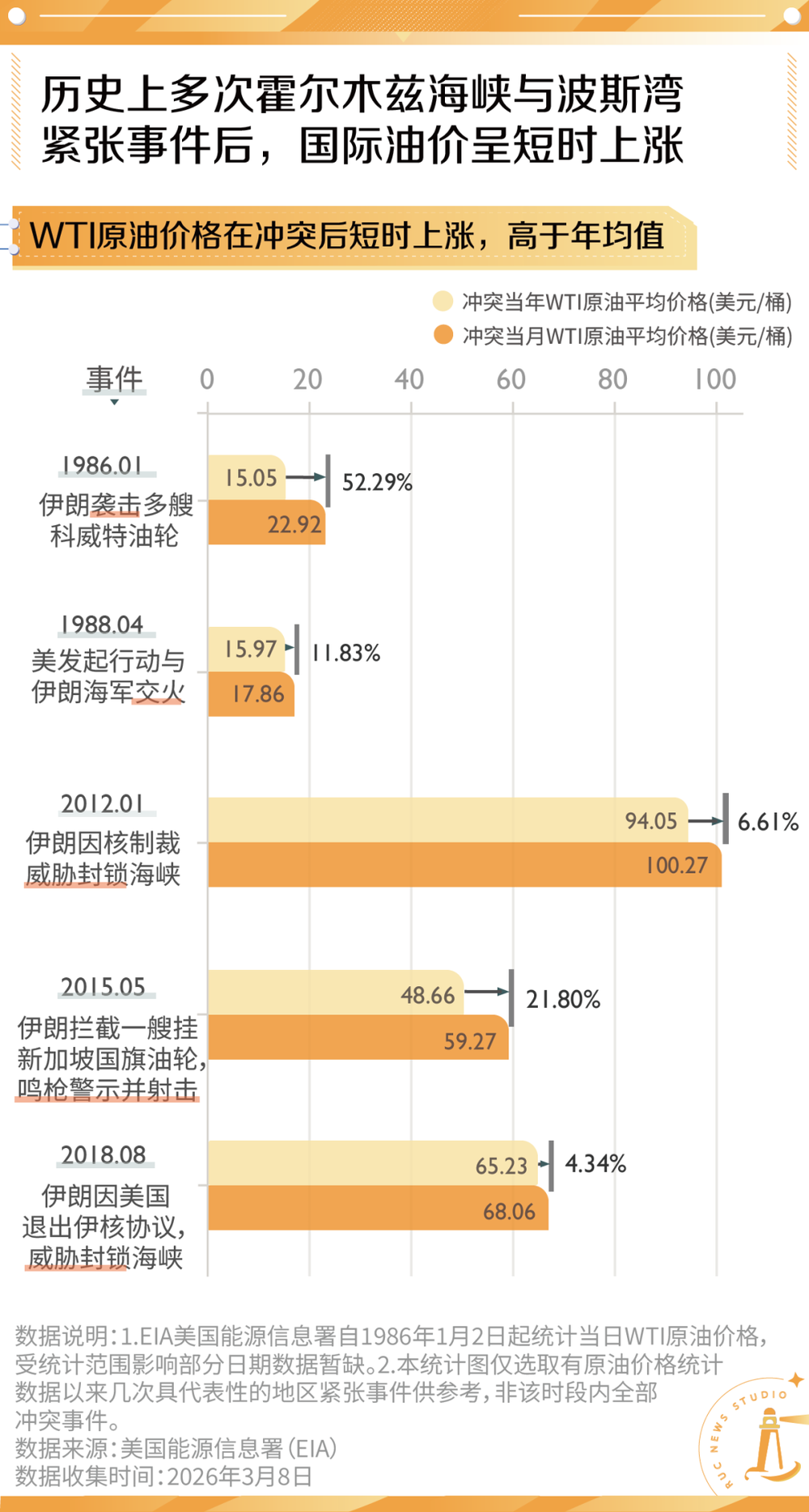

如果说上述成本拆解呈现的只是本轮冲突的微观传导,那么将目光拉长至历史长河,国际油价曲线曾数次留下相似的刻痕。

我们回溯了自1986年WTI原油期货合约价格公开以来的五次冲突烈度、形式各异的地缘摩擦事件,并发现在冲突当月,WTI原油均价无一例外地高出当年平均价格,涨幅区间为4.34%至52.29%不等。

同样的一幕,也在全球石油能源的另一大核心基准——布伦特原油价格涨跌中上演。我们以同样的方法统计了上述五次冲突中,冲突当月的布伦特原油价格与全年的对比,结果发现:冲突当月价格受地缘摩擦影响,高出年均值1.67%至22.48%不等。

可以说,在过去几十年间,霍尔木兹海峡的每一次震动,都同步伴随着国际油价市场的短暂地震。

而这次,我们可能在面对更严峻的情况。当伊朗史无前例地宣布实质性封锁海峡,我们无法确定,旧有的经验能否再去解释新的变局,那些曾被视作短时的震荡,是否会演变为更持久的恐慌。

但可以确定的是,当战火带来的油价上涨沿着海上航线从波斯湾蔓延至全球,普通人所承担的不仅是油箱上跳动的数字,更是一份无法独善其身的重量——任何一场远方的战火,都不会与我们无关。

参考资料:

[1]余鹏李健南.(2026).伊朗伊斯兰革命卫队称发动“真实承诺4”第41轮军事行动.央视新闻

https://news.cctv.com/2026/03/12/ARTITFy30CGxlmPAX99lAT1s260312.shtml

[2]周宣梁慧.(2026).以军称袭击德黑兰一处推进“核武器研发关键能力”的重要设施.央视新闻

https://news.cctv.com/2026/03/12/ARTI8IC4bs2hU8BaCTgX3qA3260312.shtml

[3]余鹏李健南.(2026).伊朗最高领袖说不会放弃复仇.央视新闻

https://news.cctv.com/2026/03/12/ARTIQIO8mvpPwI8ltzi5CPoa260312.shtml

[4]郑云天.(2025).封锁霍尔木兹海峡,为何是伊朗的“杀手锏”?.中国新闻网

https://www.chinanews.com.cn/gj/2025/06-24/10437211.shtml

[5]田鹤琪.(2026).最新报告:“十五五”国内石油对外依存度约为70%.界面新闻

https://www.jiemian.com/article/13976359.html

[6]施春.(2026).国际油价,再度破百!.新华社

https://mp.weixin.qq.com/s/6314ws3meburjVZM4U0TXA

[7]中国石油企业.(2026).董秀成教授答读者关于美伊冲突及油价相关问题

https://mp.weixin.qq.com/s/BcvzBRhVFqMOOCQYxpnRYg

[8]上海航运交易所.(2026).中国进口原油运价指数.

https://www.sse.net.cn/index/singleIndex?indexType=ctfi

[9]陈惟杉.(2026).日租金77万美元,油轮危机爆发.中国新闻周刊

https://mp.weixin.qq.com/s/5vr3fcOmNCbEHaDDPnlyLw

[10]崔玉波.(2026).为什么不同国家加一升油成本差异那么大?.中国石油天然气集团有限公司官网.

https://www.cnpc.com.cn/syzs/ypysc/202504/2b8685e1822840f493c7fb0fb48a5c0f.shtml

本内容来源于网络 原文链接,观点仅代表作者本人,不代表虎嗅立场。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

频道: 国际热点