2026-03-19 18:10

本文来自微信公众号: 行业报告研究院 ,作者:玖峰

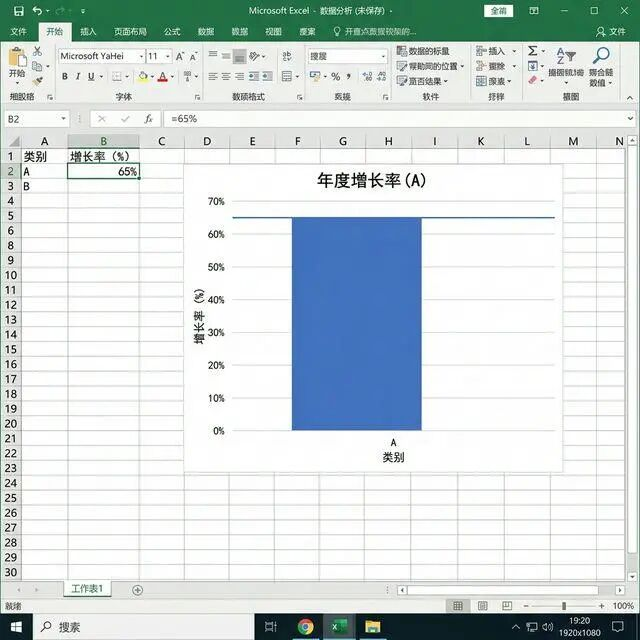

海关总署3月10日公布了今年1-2月的数据。其中有一个数据非常突出:风力发电机组及零部件出口金额同比增长65%。

65%的增速,是一个明确的信号。过去几年外贸出口的明星是“新三样”:电动汽车、锂电池、光伏。如今,这三样产业在海外产能逐渐铺开,叠加贸易壁垒,增速开始进入平稳期。此时风电拿过了接力棒,用65%的爆发式增长填补了增量空间。风电已经正式和它们并列,组成了出海的“新四样”。

这个数字说明海外的订单正在集中交付。我们之前看到很多风电企业在欧洲拿下了框架协议。市场曾经怀疑这些协议能否落地。现在通过海关数据的同比大增,说明去年的协议全都变成了实打实的提单,装船发货了。

另外,从高基数二次爆发来看。2024和2025年风电出口的基数已经很高。在此之上还能涨65%,说明单靠欧洲海风市场是拉不动这种体量的。必须是东南亚海风和亚非拉陆风市场同时爆发,才能形成这样的合力。风电出海,已经是实实在在的规模化红利阶段。

图1:海关总署1-2月风电出口同比增长65%

欧洲的“产能窒息”:物理刚需打败政治防线

欧洲一边对中国企业搞反补贴调查,一边又疯狂下单,原因很简单:他们遇到了“产能窒息”。

从数据上看,欧洲海上风电在2026年的装机缺口高达9.5GW。西门子歌美飒、维斯塔斯等欧洲老牌巨头,工厂排期已经排满到了2028年。受制于欧洲高昂的能源价格和人工成本,本土企业想大幅扩产极为困难。

拆解这65%的增长,大约有40%来自于塔筒和桩基等结构件的涨价提额。因为欧洲本地钢材太贵,产能又跟不上。像大金重工这样的中国企业,今年初的海外订单溢价非常明显,他们在欧洲海风基础件的市占率正逼近30%。你建海风离不开地基,大金重工已经成了欧洲离不开的地基供应商。

剩下的25%,来自风机核心机电系统的供应链替代。西门子等巨头为了降低成本,把越来越多的机舱核心组件、主轴轴承外包给中国厂商。这说明中国风电出海,不再只是卖塔筒外壳,而是打入了高利润的核心机电系统。

当欧洲开发商面对“能源转型失败导致的电价暴涨”和“性价比极高的中国方案”时,只能选择后者。这是物理上的刚需,政治口号在缺电和高成本面前没有任何作用。

图2:欧洲海风9.5GW产能缺口与交付排滞表

双向合围:老牌能源区与新兴增长区的同步突破

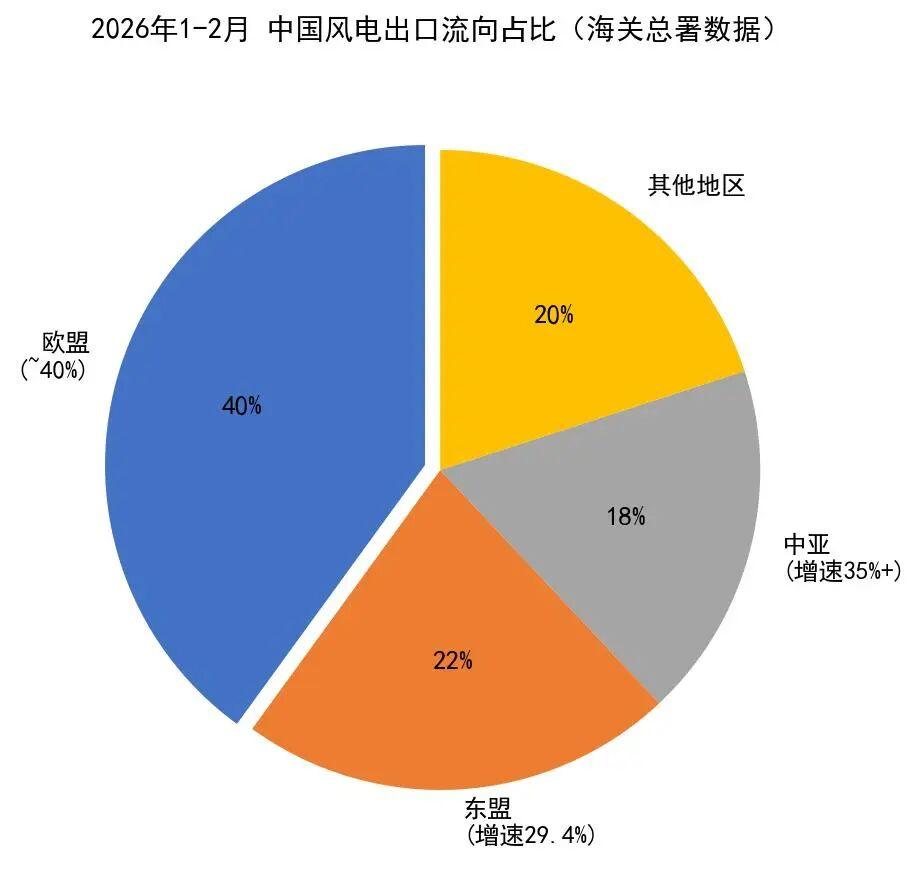

分析今年1-2月的风电出口流向数据,这65%的增量里:欧盟依然是最大的金主,贡献了近40%的份额。但这只是其中一面。

数据的另一面是新兴市场的高速增长。对东盟(东南亚)的出口增速达到了29.4%,对中亚的出口增速更是超过了35%。这个数据表明,中国风电正在完成对“老牌区”和“新兴区”的双向合围。

对于欧洲,我们输出的是塔筒、精品海缆和机电零部件,这是在赚取高利润区间的钱,用性价比去填补他们本土产能的空白。

对于亚非拉等地区,我们输出的是成套风电基础建设能力。由于中国把风机的度电成本打到了极低,原来用不起欧美风机的东盟和中亚国家,现在可以用极低的成本实现清洁能源独立。

中国企业卖过去的不只是一台台发电设备,更是发展中国家用得起的电力基建。对欧洲赚取高毛利,对亚非拉跑量占领标准。双向合围之下,中国风电产能的全球化已经无法阻挡。

图3:2026年1-2月中国风电出口流向占比(海关总署数据)

透过表象看微观:谁在主导供应链?

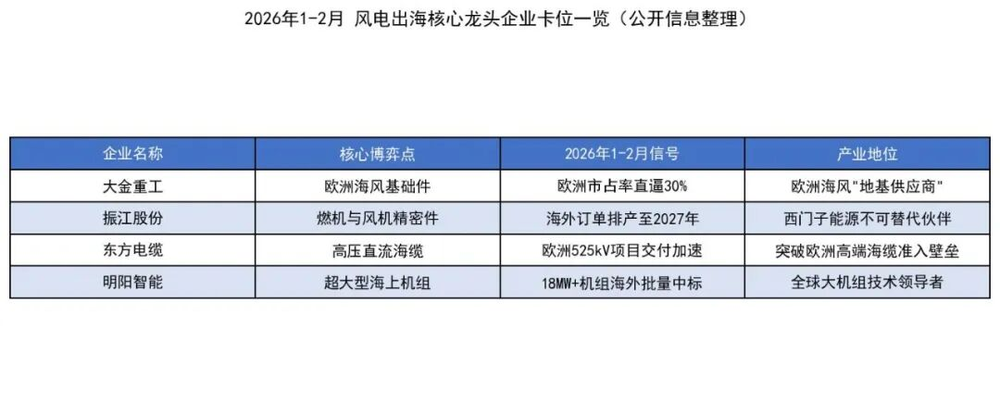

当我们看风电出海,不要仅仅盯着整机厂,真正赚钱并形成极强护城河的,是供应链上的核心龙头。拉表看今年1-2月各企业的卡位情况,非常清晰:

大金重工,主攻欧洲海风基础件。如前面提到,他们抓住欧洲结构件产能缺失的痛点,市占率直逼30%,成为了欧洲海风不可替代的底层供应商,牢牢吃到了溢价红利。

振江股份,作为燃机与风机精密件的龙头。他们海外订单的排产已经拉到了2027年。他们通过高质量交付,深度绑定了西门子能源,成了跨国巨头供应链运转不可离开的一环。

东方电缆,主攻高压直流海缆。海缆的容错率低,进入门槛极高,长期被欧洲老牌垄断。但如今他们的525kV超级项目在欧洲交付全面加速,这标志着中国高端特高压海缆彻底打破了欧洲的准入壁垒。

明阳智能,强在超大型海上机组。18MW以上的机组在海外开始批量中标,这意味着中国不仅仅在追赶,更已经成为全球超大风机技术标准的定义者和领导者。

这些公司的共同点,一是掌握了重资产和高难度制造的门槛,二是跟巨头形成了深度客户粘性。你想绕开他们,交期和成本都要翻倍。

图4:2026年1-2月风电出海核心龙头企业卡位一览(公开信息整理)

2026预测:名利双收的一年,底盘不可替代

将上述的数据和企业排产结合起来,我们可以得出一个直接的预测:2026年,必然是中国风电企业在全球市场“名利双收”的一年。

很多西方政治人物试图通过《净零工业法案》等补贴政策,硬造出一条没有中国的清洁能源供应链。但这违背了基本的制造业规律。风电的底层不仅需要资金,需要的是成千上万名熟练的产业工人、高效低价的钢铁冶炼、以及长期残酷竞争磨砺出的降本能力。这套体系,目前全球只有中国具备。

欧洲开发商用真金白银买大金的单桩去海上打桩,西门子用振江的精密件去组装发电机舱,这些才是扎实的商业底色。水往低处流,订单一定会向效率最高、成本最优的供应链集中。

中国风电出海,是用制造业最底层的重装制造能力,接管这场全球能源变革的硬件标准。随着“新四样”拼图的补齐,任何国家想要以合理的成本实现清洁能源转型,都不可能绕开中国制造。这就如同工业领域的重力场一样,客观、坚硬且不可抗拒。

图5:2026中国风机全球全域出口增长直观预测

【附录与数据来源说明】

核心出海数据源自海关总署最新公开披露明细(涉及2026年1-2月风电设备出口增速)

全球主要风电开发商及整机厂公开产能缺口测算

重点风电零部件企业报表及研报

本内容来源于网络 原文链接,观点仅代表作者本人,不代表虎嗅立场。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

频道: 出海