2026-03-24 20:43

本文来自微信公众号: 财通社 ,作者:财通社

在境外债务重组加速推进之际,碧桂园(02007.HK)交出了一份久违的盈利预告。

3月24日,公司股价高开,盘中最高触及0.325港元,收盘报0.32港元,单日上涨6.67%,总市值136.38亿港元。

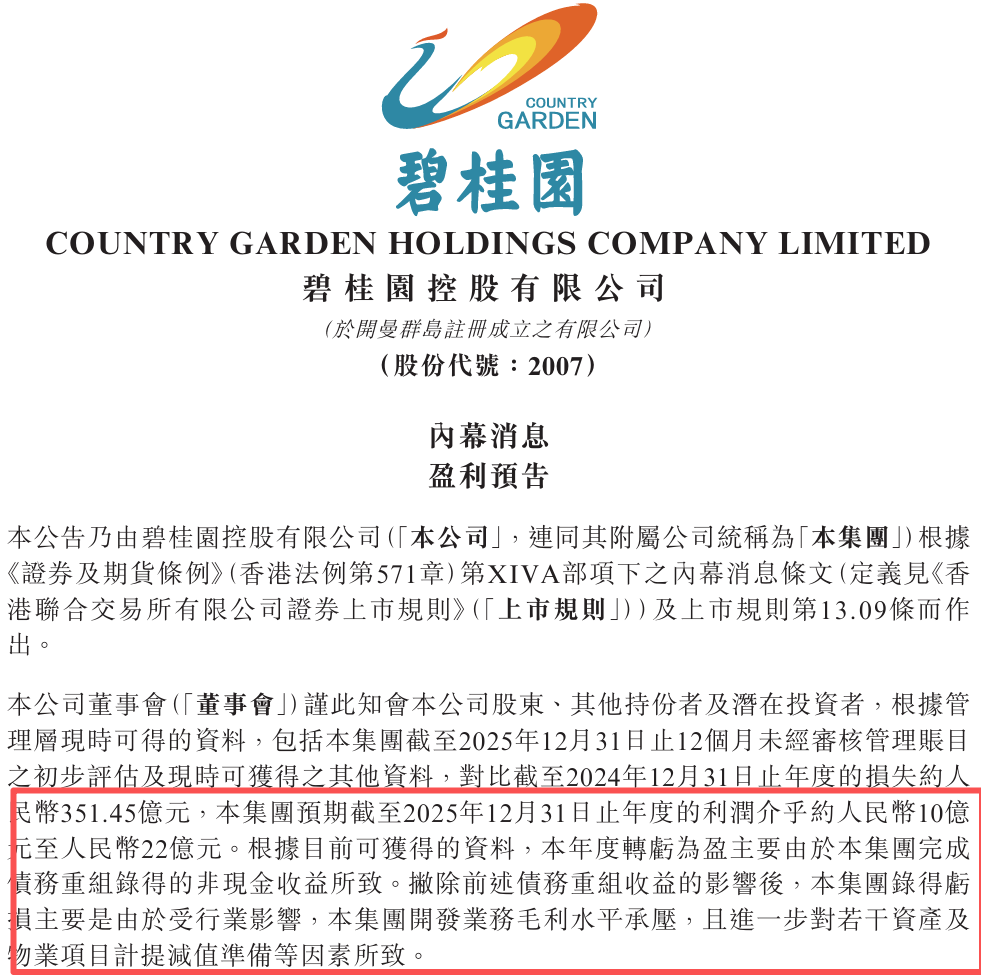

前一日晚间,碧桂园公告称,预计2025年度将实现约10亿至22亿元利润,而2024年亏损高达351.45亿元。

这一反差,迅速引发市场关注:那家曾经的“宇宙第一房企”,似乎又行了。

但细看这份利润的来源,更像是一场财务修复,而非经营回暖。

01

三年巨亏后的盈利

从财务数据来看,碧桂园过去三年业绩不太乐观。

2022年至2024年,公司收入分别为4303.71亿元、4010.15亿元和2527.56亿元,连续三年下滑。

同期,公司录得年度亏损分别为29.62亿元、2009.62亿元和351.45亿元,三年累计亏损高达2390.69亿元。

而在更早之前,这家公司处于行业领先地位,是不折不扣的“房企一哥”。

1992年,碧桂园在广东顺德成立,创始人为杨国强。

2007年4月,碧桂园在港交所挂牌上市,IPO募资规模达148.49亿港元,创下内地房企融资额的最高纪录。

2019年,碧桂园实现收入4859.08亿元,利润612.02亿元;2021年,其收入达5230.64亿元,净利润409.82亿元。

再往前的2020年,据克而瑞研究中心的统计数据,碧桂园全口径销售金额为7888亿元,位列行业第一。

自2017年以约5508亿元合同销售金额登顶后,直到2022年,碧桂园连续六年稳坐中国房企销冠。

转折发生在2023年。当年8月,公司未能支付两笔总计2250万美元的美元债利息,从而引发信用危机。

2023年半年报显示,公司前6个月亏损514.61亿元,且未来12个月到期债务约1087.03亿元。

2023年10月,碧桂园称公司尚未支付一笔本金金额为4.7亿港元的到期款项,正式宣告违约。

债务压力下,碧桂园2025年的盈利预告显得尤为特别。

公司明确指出,利润转正主要源于债务重组带来的非现金收益,而非主营业务改善。

若剔除相关影响,公司开发业务毛利水平承压,同时部分资产计提减值,导致公司仍录得亏损。

换言之,这是一笔典型的会计意义上的盈利。其核心在于债务重组带来的账面收益,而非公司主营业务带动的利润修复。

从经营侧数据看,恢复仍然有限。

2025年碧桂园实现合同销售额约330.1亿元,对应销售面积约403万平方米,规模较高峰期已大幅缩水。

不过,公司仍完成了近17万套房屋交付,交房也成为其当前阶段最重要的任务之一。

碧桂园董事局主席、杨国强之女杨惠妍将2026年定义为“保交房收官之年”,并提出在年中完成大部分交付,以此为前提逐步修复资产负债表,并推动经营性现金流回正。

这一目标的实现,将决定公司能否从账面修复走向经营修复。

02

债务重组方案已落地

相比利润数字,碧桂园更关键的变化来自债务端。

2025年12月30日,碧桂园总额约177亿美元的境外债务重组正式生效。

此前的9月9日到12月3日,碧桂园涉及9笔、合计约137.7亿元的境内债重组方案也全部获得通过。

至此,其境内外债务重组方案基本落地。

在境外债务重组方案中,若所有选项获债权人足额认购,碧桂园预计削减债务约117亿美元,并可能确认最高约700亿元的重组收益。

而这,正是公司预计2025年由亏转盈的主要缘由。

境外债务重组生效后的首个工作周内,碧桂园即向债权人支付约3.98亿美元现金对价,占整体债务本金约2%,以体现执行能力。

上述重组方案也体现出较强的灵活性,除了现金支付外,还提供“新票据+可转债+强制可交换债”等多元化工具组合,供不同风险偏好的债权人选择。

与此同时,碧桂园可转债转股正在持续推进。

数据显示,截至2026年3月20日,公司总股本为426.18亿股,较2025年底的289.21亿股增加约47.36%。

股本显著扩张意味着原有股东权益比例被摊薄,但对于碧桂园来说,化债和交房才是当下的头等大事。

目前,杨惠妍通过其控制的公司Concrete Win Limited持有约294.09亿股碧桂园股份,持股比例69.02%,仍保持绝对控制权。

另外,碧桂园面临的司法压力亦有所缓解。

上个月,香港高等法院已驳回针对碧桂园的清盘呈请。

而在清盘警报解除前不久,杨惠妍等3名碧桂园执行董事因未及时披露债务逾期事项被上交所通报批评。但公司认为这并不影响三人继续履职。

从行业横向比较看,碧桂园并非孤例。

2025年12月23日,融创中国(01918.HK)境外债务重组正式生效,该公司约96亿美元的现有债务已获全面解除及免除。

2025年12月29日,旭辉控股集团(00884.HK)宣布本息总额约81亿美元的境外债务重组方案生效。

多家房企债务重组方案集中落地,标志着行业风险处置进一步进入实操阶段。

但与债务端止血相比,经营恢复仍需更长时间。

上周,市场一度流传碧桂园“大规模召回离职员工”,但公司回应称返聘仅针对少量特定岗位需求开展。

事实上,其员工规模已从2018年末的约13.14万人降至2025年中的约1.79万人,6年半时间里减少约11.35万人,组织收缩极为明显。

03

结语

这次实现盈利,虽然得益于债务重组,但也算是一个好消息。

对碧桂园来说,债务重组只是第一步,接下来关键还是卖房回款。

要回到“房企一哥”时的规模和利润,还需要时间。

但只要一步一步把基本盘打牢,这份盈利或将是碧桂园走向稳定经营的新起点。

本内容来源于网络 原文链接,观点仅代表作者本人,不代表虎嗅立场。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

频道: 金融财经