2026-03-29 20:08

速览

本文来自微信公众号: 凤凰WEEKLY财经 ,作者:陶娅洁,原文标题:《全球AI企业,面临12-24个月「生死线」?》

12到24个月,这是《AI初创企业价值创造白皮书(2025)》(下称“白皮书”)给全球AI企业划出的“生死线”。

3月28日,牛津大学研究团队、中国发展战略学研究会与牛津智能公司在2026中关村论坛年会期间,联合发布《AI初创企业价值创造白皮书(2025)》。该白皮书显示,全球AI产业正面临“估值剪刀差”的严峻考验:一级市场基于未来预期的高估值,与二级市场要求自由现金流的理性回归之间,形成了巨大的断层,因此企业必须在12-24个月内证明其营收能力足以覆盖高昂的算力成本。

白皮书通过对全球近6000家AI初创企业的追踪后认为,全球AI产业正处在从“技术震撼”向“商业价值”转型的临界点,生成式AI渗透率达90%的同时,市场正经历从实验探索到规模化盈利的结构性调整。

仅33%企业将AI从试点转向规模应用

英国社会科学院院士、牛津大学教授傅晓岚对《凤凰周刊》表示,2023-2024年,生成式AI带来的“震撼效应”让市场陷入疯狂实验,但到了2025年,焦点已从“我能做什么”转向了“我能为你创造什么价值”。

白皮书数据显示,全球AI年度投资总额已超过4000亿美元,但仅有约33%的企业成功将AI项目从试点推向了规模化应用。这意味着,对于大多数B2B AI初创企业而言,虽然容易获得概念验证合同,但难以转化为长期、大额的续约收入。企业须在12-24个月内证明其营收能力足以覆盖高昂的算力成本。

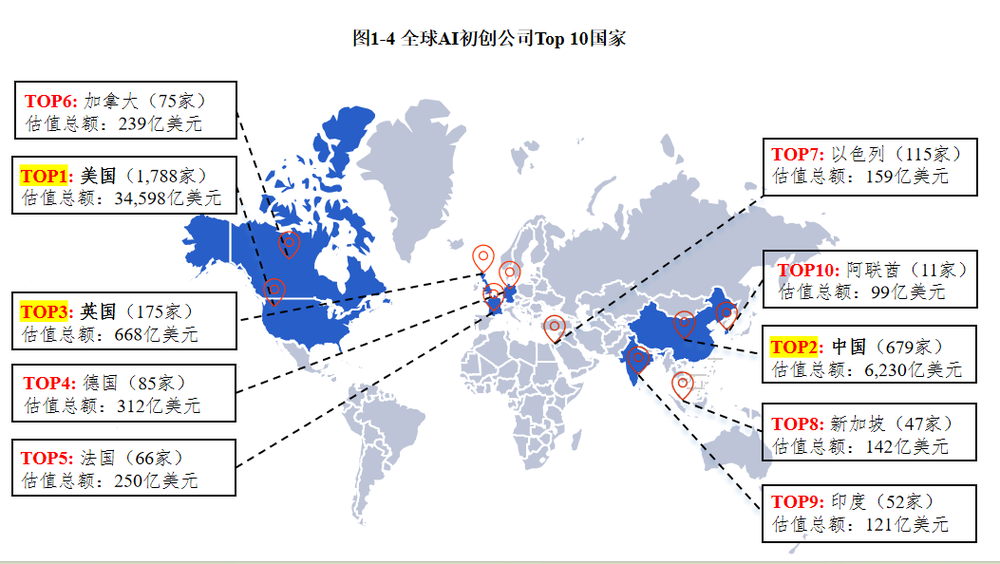

从全球格局来看,AI价值创造呈现高度集中的特征。美国以1788家企业、3.46万亿美元估值占据全球近80%的份额;中国以679家企业、6230亿美元估值位居第二,平均估值9.17亿美元,约为美国的47%。前十城市贡献了61.7%的估值总额,其中美国占7席、中国占3席。

值得注意的是,全球版图背后,是不同市场对AI企业价值判断逻辑的差异。市面上的AI榜单大多基于融资额或市值,而这份白皮书采用的核心方法论有所不同。

“一项技术的价值,最终取决于它能在多大程度上满足市场的实际需求。”傅晓岚解释称,这套估值系统基于“技术价值效用”理论框架,通过AI抓取多模态数据,从技术新颖性、技术生命周期、市场因素、风险与团队、互补性技术五大维度进行综合评估。

研究团队的筛选和评价基于AI驱动的全自动化估值系统,系统通过AI自动抓取和分析企业的多模态数据,并基于理论分析框架进行综合评估,最终由模型自动计算出估值并形成排名。

值得指出的是,对于缺乏财务数据的早期初创企业,传统估值方法如现金流折现法几乎失效,而估值模型会给予“技术新颖性”和“团队风险”更高权重,并通过AI扫描海量历史数据进行类比分析,寻找与其相似的“前辈”的发展轨迹来预测其价值潜力。

傅晓岚认为,这一框架有助于识别短期资本波动背后的价值驱动因素,揭示出当前中美企业价值创造逻辑的差异。

中国企业加速构建商业闭环

“硬核技术筑基,广阔市场闭环。”傅晓岚用这句话概括了中国AI初创企业TOP30的共同特征。这679家上榜的中国企业,最核心的共同点是展现出一条“技术+市场双轮驱动”的价值创造路径。

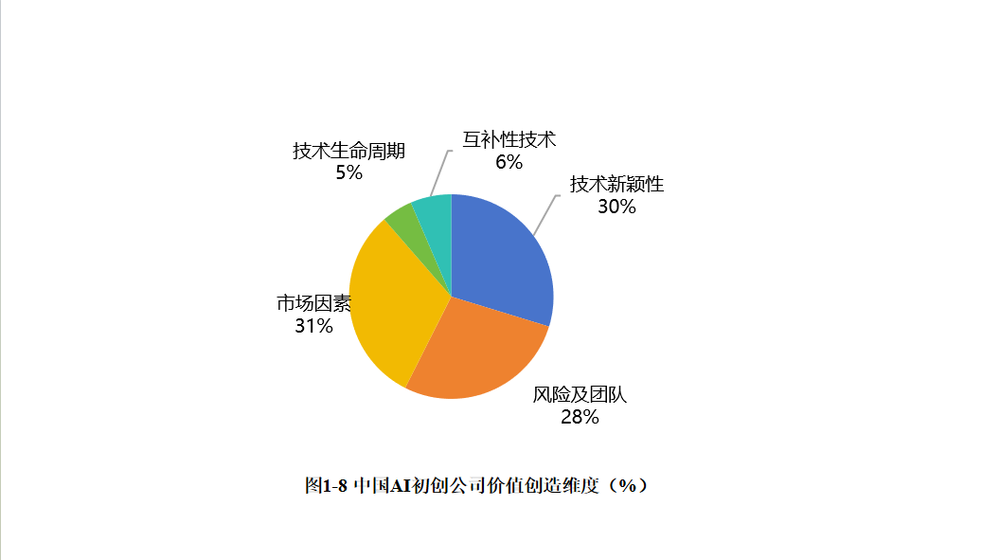

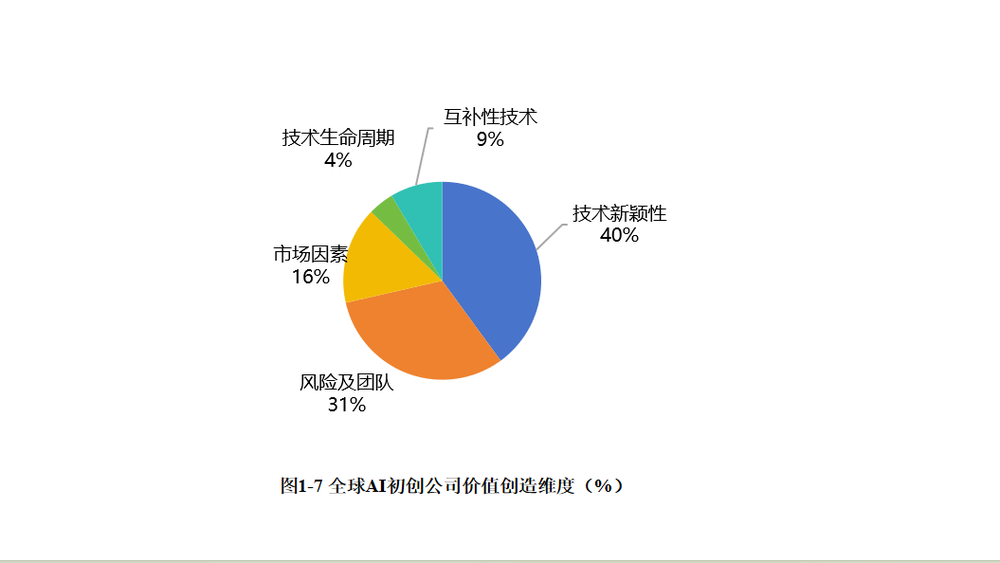

与美国同行高度依赖技术新颖性不同,中国企业的价值驱动因素中,“市场因素”占比高达31%,远超全球16%的平均水平。这意味着中国企业更擅长将技术快速应用于庞大的消费和产业市场,快速构建商业闭环。

并且,这一发展路径在多个细分赛道中均有体现。

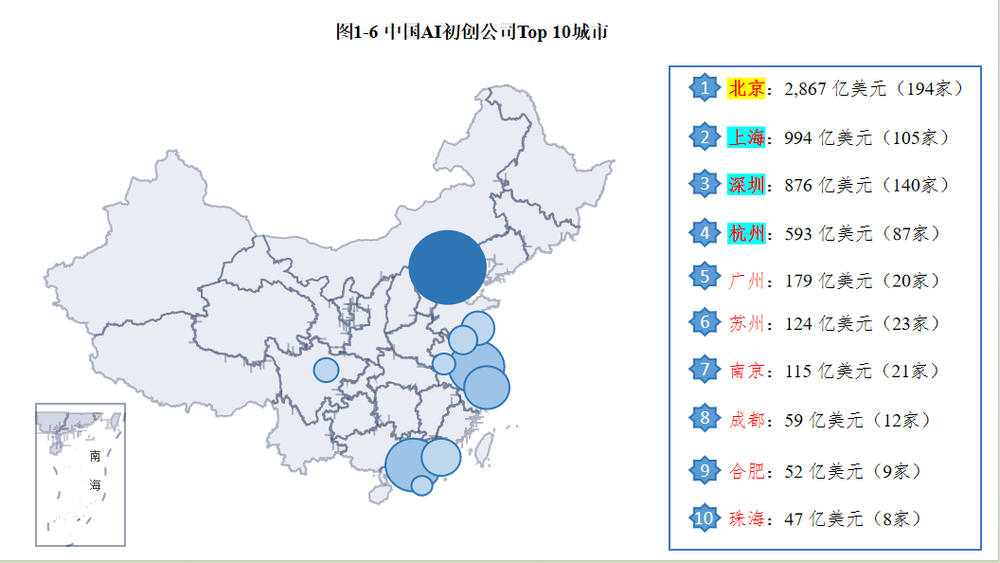

在AI+农业领域,中国企业在全球79家农业AI企业中占比33%,估值占比高达43%,北京以68.3亿美元估值位居全球城市榜首。无人机植保、智慧供应链等应用与美国的生物育种技术路线形成对比,展现出规模化优势。

在AI+教育领域,全球112家教育AI企业中,中国占据45%,估值占比47%,与美国几乎持平,上海以185亿美元估值位居全球第一。

在具身智能领域,中国以101家企业数量领跑全球,深圳凭借硬件供应链优势跻身全球城市第三,与北京、杭州、上海共同构成中国“四角”创新集群。

与此同时,白皮书也揭示了更深层的变化。与2024年相比,中国AI企业的价值驱动中,“技术新颖性”和“风险及团队”的权重显著上升。在2025年的中国TOP30榜单上,除了月之暗面、智谱华章、百川智能、深度求索(DeepSeek)等大模型“新势力”占据重要位置外,摩尔线程、壁仞科技、沐曦等国产GPU厂商的集体入围同样引人注目。

随着芯片自主可控和基础大模型成为竞争焦点,中国AI企业的估值逻辑正在发生转变,核心技术的硬核度以及团队在复杂地缘政治环境下的抗风险能力,正成为越来越重要的价值衡量标准。

(头图来源中关村论坛ZGCFORUM官博)

本内容来源于网络 原文链接,观点仅代表作者本人,不代表虎嗅立场。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。