2026-04-05 16:32

速览

本文来自微信公众号:腾达资本,作者:刁扬 DY,题图来自:AI生成

3月中旬,我终于来到硅谷朝圣,在英伟达GTC大会现场感受了黄教主演讲的震撼力。早晨7点多就在微寒中的圣何塞SAP中心大门口排队等候入场,周围摩肩接踵的人群,英文、中文、韩文交杂,有技术极客、企业高管、也有金融投资人士。

上午11点半,黄仁勋身着黑皮夹克在圣何塞SAP中心再次闪亮登场。出乎意料的是,除了万众瞩目的下一代计算机芯片VeraRubin的发布,整场GTC演讲,黄仁勋真正发布的,是一套新的AI产业坐标和工业体系。英伟达在会前就把GTC 2026定义为“AI工业时代的中心”,大会发布则围绕VeraRubin、DSX AI工厂、开源模型、智能体(Agentic)AI与物理AI全面展开。

表面上看,这是芯片、系统和软件的发布;本质上看,是AI的主战场从“谁的模型更聪明”,转向“谁能持续、低成本、大规模地生产智能”。结合黄教主的演讲和我在硅谷近一周与AI从业者、投资人的交流,总结成了以下心得:

Speed of Light

黄仁勋过去几年反复形容AI正在以近乎光速演进。到GTC 2026,这种速度被进一步量化:他在演讲中提到,过去两年,推理所需的计算量增长了约10,000倍,使用量增长了约100倍,而计算需求则增长了100万倍。真正重要的,不是数字本身,而是行业的时间单位已经被压缩。

过去我们按年度重估AI,后来按季度,现在很多变化已经在按周、按天发生。这次GTC演讲的最后,黄仁勋亲自为“小龙虾”(OpenClaw)站台,称赞龙虾作为AI智能体操作系统的开源项目,两个月的发散规模已经超过了Linux几十年的积累,其影响力“极其深远”,英伟达也下场推出了企业级NemoClaw正式支持这一项目,这也是给AI的光速传播做了一个完美的诠释。

“AI Factory”

GTC 2026最值得被记住的,不是某一款GPU,而是AI工厂(“AI Factory”)被正式推成了新时代的基础设施语言。英伟达在大会上把词元(token)直接定义为现代AI的基本单位;Vera Rubin则被定义为由多种关键芯片、机架级系统和面向智能体AI的超级计算机构成的全栈平台。更重要的是,DSX AI工厂的设计指引和Omniverse DSX产品蓝图,把“造智能”这件事从堆GPU,升级成了一个计算、网络、存储、供电、冷却、运维与数字孪生协同设计的系统工程。

演讲中令我印象最深刻的话是:AI factories are the industrial infra of the AI era. Inference is the workload, tokens are the new commodity, compute is your revenue。未来的AI工厂不再分为软件公司、硬件公司和云公司,而是会造智能现代工业基础设施平台。谁能把电力、算力、数据和软件组织成一台持续产出智能单元token的机器,谁就更接近这个时代新的现金流入口。

“Tokenomics”

如果说AI 工厂回答的是“怎么生产智能”,那么Tokenomics(词元经济学)回答的就是“怎么给智能计价”。英伟达对词元的表述已经很清楚:词元不只是大模型的语言单位,也正在成为AI的经济单位。越来越多AI服务围绕输入/输出token定价,而终端体验则越来越受time to first token、inter-token latency、tokens per watt和cost per million tokens这些指标约束。这几个指标也是黄仁勋在演讲中反复提到的,他还特别强调了当下的GB NVL72机器的token成本是全球最低。

过去软件行业的核心计费单元是座席、授权、模块和订阅,未来则会越来越多地变成token、任务、结果和单位时间产出。未来的软件服务也不再是SaaS(软件即服务)而会转变成AaaS(智能体即服务)。更重要的是,企业真正的分水岭,不是“接哪个大模型”,而是“如何把私域数据转成能被模型消费的高价值上下文”。

在GTC 2026,英伟达把CUDA图书馆里的cuDF和cuVS放到了很高的位置,分别对应结构化数据和非结构化数据的加速处理。企业数据里大量是PDF、图片、视频、语音与各类多模态资料,这些过去只是存量资料,今天正在变成AI可以检索、推理、调度和变现的token资产。企业私域数据,正在从“沉没成本”变成“智能燃料”。

这也意味着,传统SaaS的交互层、计费层、自动化层和权限层,都会被智能体重做一遍。与其说所有SaaS会一夜之间消失,不如说它们会逐渐演化为更像AaaS或智能体平台的业务形态。

聆听黄教主“布教”,我不由得想起了去年深度合作、刚在香港上市的迅策,就是经过多年耕耘积累了高质量、场景化的垂类企业数据,已经完成了从传统SaaS到AI token价值实现的华丽转身。未来随着智能体经济的发展,在AI时代,经济价值的实现已经从互联网时代的“得流量者得天下”,也许要演进为“得数据者得天下”,谁能靠近和使用独特私域数据,能把海量非结构化数据转化为智能词元并开发智能体应用产生经济价值,谁就在下个阶段的AI生态里占据了入口级的主导地位。

在美国,Databricks、Snowflake乃至拥有数据库海量客户的Oracle未来都有类似机会,中国的机会是否给迅策这样的企业有一席之地?

“Sovereign AI”

黄仁勋过去两年对主权AI的表述一直非常明确:每个国家都需要拥有生产智能的自有能力。到了2026年,这已经不只是理念,而最近中东的战火又更加把AI科技自主的迫切性提到了前所未有的高度。GTC官方披露,英伟达云伙伴(NVIDIA Cloud Partners,简称NCP)的AI工厂部的版图一年内翻倍,累计部署超过100万块GPU、对应1.7吉瓦容量,覆盖美国、澳大利亚、德国、印尼、印度等多个主权AI市场。

这背后最值得重视的,不只是模型和应用出海,更是人工智能基础设施(AI Infra)的全球化建设。因为当每个国家都要有自己的智能工厂成为共识,真正短缺的是土地厂房、电力、液冷、储能、网络、运维和本地合规。由此推断,未来几年,围绕海外AI基建展开的能源、储能、配电、数据中心工程、芯片大集群运营和相关软件,都会是高确定性的“长坡厚雪”的机会。

我们从去年以来深度支持合作的一家总部位于新加坡的NCP云服务企业RunSun Cloud,凭借多年的AI数据中心运营经验、软件和工程能力,已经在东南亚、日本和北美成功部署交付英伟达最新B系列芯片集群总数近万卡,且一线大厂客户订单持续增长,正是在这波AI大基建中一位高速成长的直接受益者。

“不可能三角形”

AI的发展不可能孤立于市场和地缘因素。去年贸易战,川普是一脚踢在了钢板上。今年打伊朗,他却是一棍子捅进了马蜂窝,现在是骑虎难下。即使前几天的电视演讲大统领已经宣布完胜、未来几周内能结束热战冲突,留下的遗患恐怕是长远的。对于美国,接下来会面临三大危机需要化解,可称之为“不可能三角形”:

1.通胀

川普此次鲁莽行动留下对美国乃至全球经济的烂尾影响,背后的核心链条其实是:战争—油价—通胀预期—联邦利率。到4月初,WTI原油已升破110美元/桶,Brent原油期货在3月已经涨了60%以上,也是其自1988年设立以来最大的单月涨幅。尽管美国石油可以自给自足,这次“oil shock”仍然导致美国这个燃油车大国的车主们自去年底以来平均每加仑要多花1.25美元,直接影响消费者的钱包和对未来支出的预期。这是最直接的通胀信号,美联储理事Lisa Cook也已公开警告,伊朗战争可能会让美国更长时间困在抗通胀之战里。

2.利率

从去年到今年一季度,美国经济通胀相对温和并已持续一段时间,而经济受就业市场拖累已经不温不火,市场的普遍预期是美联储进入了降息周期,无疑这对于风险资产是利好的,这也是美股尤其是科技大厂的股票一直在高位横盘几乎没有调整的原因之一。

但过去一个月的中东战火,就让市场立马转向,已经在债券利率上计价了美联储升息预期:在美以对伊朗军事行动升级、原油价格快速冲高之后,美国国债市场明显承压。10年期美债收益率在4.35%~4.4%一带徘徊,一个多月的上行幅度达50个基点,反映出市场对通胀、财政供给和地缘风险的重新定价。

而长端收益率上升,影响绝不会停留在债券市场。3月26日当周,美国30年期固定房贷平均利率升至6.38%,房贷申请量单周下滑10.5%;优质借款人的新车贷款利率也大多在6.49%起跳。对企业来说,融资成本上升意味着再融资更贵、扩产更谨慎、利润率更容易被侵蚀;对居民来说,房贷和车贷利率抬升意味着月供上升、可支配收入被挤压、消费信心转弱。美国密歇根大学3月消费者信心指数已降至53.3,低于2月的56.6。

美国最麻烦的地方在于,它不是在低债务状态下面对一次短期油价冲击,而是在高债务、高赤字、高再融资需求的基础上承受这轮冲击。债务高,本来就意味着利率每上去一点,财政利息支出都会更重;一旦霍尔木兹的卡点(choking point)成为“川烂尾”,高油价就会把通胀预期顶住,长端收益率就更难下来,财政空间又进一步被侵蚀。这里的风险,是美元长期享有的信用红利,可能被更高的财政成本和更高的期限溢价逐步稀释。

3.增长

很多人谈AI时,第一反应是“生产力革命”、“通缩”、“效率红利”。这些长期方向未必错;但至少在当下,AI更像是在经历一个前置的、高投入的、对劳动力分配并不友好的阶段:先烧token,先资本投入,先替代初级岗位,而AI带来的通缩和普惠生产力红利还远未到来。

Anthropic 3月发布的研究显示,受AI暴露度最高岗位的就业进入率明显走弱,最受影响的一批工作包括程序员、客服和数据录入等典型初级或中级知识岗位。这并不意味着工作会一夜之间消失,但它已经说明,AI对劳动力市场的影响,最先落在可被token化、可被流程化、可被低成本推理替代的白领起步岗位上。

根据来自宏观市场分析权威Kobeissi的统计数据,在2025年第四季度,只有28%的美国就业者认为“现在是找一个好工作的好时候”,这个“就业信心”百分比从2022年二季度以来跌了42个百分点(其中大学毕业生的就业前景预期更差,在这个人群里的就业信心百分比只有19%)。

美国的“不可能三角形”是,只有提高长端利率才能压制通胀、但是升息必将带来高债务成本(美国政府的财政赤字已到历史高点,需要不断发债来维持支出)、而升息又必将提高企业融资成本、影响利润和招人指标,就业前景会更差,最终会导致消费信心下滑,进入一个潜在的滞涨循环。

对于川普而言,既想维持增长和资产价格,既想压住通胀,又想在高赤字、高债务和地缘冲突升级的背景下继续扩张财政与战略支出。这三件事,在和平时期都很难同时成立;而在今天这样一个AI资本开支暴涨、能源价格重新抬头、中东战事外溢的环境里,更加难以兼得。

问题在于,AI并不会在短期自动缓解这个三角形。相反,第一阶段它还在放大张力。AI的第一阶段不是全民立即享受通缩红利,而是先经历一轮高token消耗、高资本开支、高电力消耗的基础设施扩张,继而随着模型和智能体能力的提高,造成企业大面积以AI代理替换知识员工,造成结构性失业。大家看看最近硅谷大厂Meta、亚马逊、甲骨文的大裁员新闻便可有所感知。

这会带来一个很危险的时间差:企业一边为了不掉队而提高AI资本支出,一边又优先削减初级人力、冻结招聘、提高单人产出要求;结果就是,利润表上的“AI投入”先上去,劳动力市场中的“安全感”先下来,但全社会层面的生产力红利和价格下降,还没有及时兑现。于是,美国经济短期内看到的,不是理想中的“AI带来低通胀+高增长”,而更像是一个扭曲组合:能源通胀抬头、长期利率偏高、企业借贷成本上升、初级岗位承压、消费信心转弱、资本市场估值承压。

Crossing the Chasm:危险的过渡期

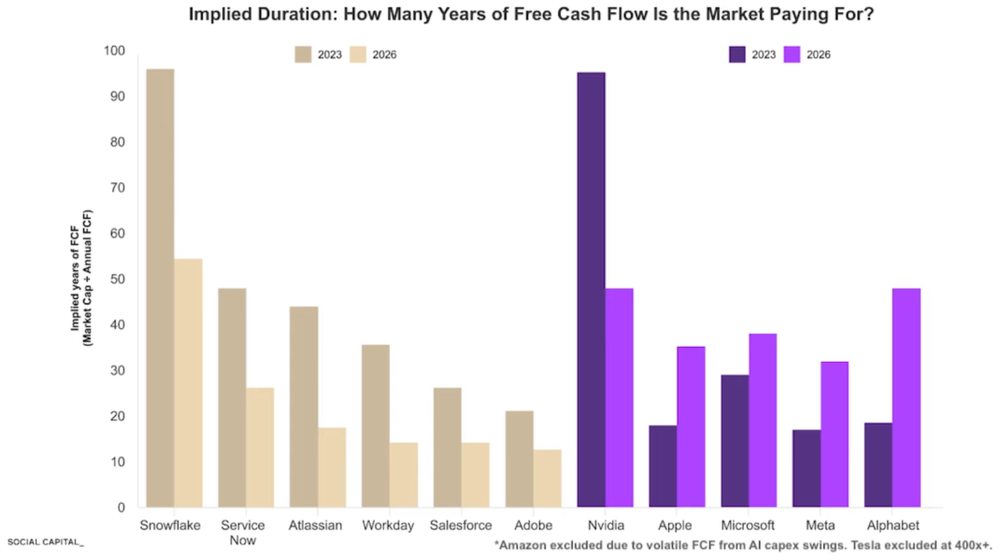

最近一期美国知名“All In”播客中,主持人之一Chamath提出了一个非常有意思的观察:比较2023年和2025年底的美国科技头部公司估值倍数,以市值/自由现金流(FCF)做标尺,由于AI带来的颠覆性变化,软件SaaS公司估值大幅度缩水,这波AI的核心驱动引擎英伟达的FCF倍数缩水50%,而Meta、谷歌、苹果、微软的FCF倍数反而上升?

我看了这个图也反复思量,如果AI是如此颠覆,智能体可以吃掉软件市场,谁能保证将来AI不会以一个全新产品形态吃掉搜索广告(谷歌)、社交媒体(Meta)和消费产品(苹果)的市场地位?放眼望去,竞争对手要么被远远甩在后面(AMD、Intel),要么被英伟达收购(Groq),谁又能在可预见的未来,撼动英伟达的市场地位?这个不确定性是否是市场错误定价,要么高估了谷歌Meta等大厂的护城河,要么是低估了英伟达长期竞争力?

核心是,市场参与者是否还在用硬件的周期性和可替代性给英伟达估值?在转眼将至的硅基时代,到底是基于海量碳基用户的眼球和喜好的护城河更深,还是黄教主基于GPU大集群、海量Cuda图书馆和数据中心构建起的硅基堡垒更持久?

AI颠覆的是业务模式、用户习惯和可预见现金流,企业价值因此需要重估。而“不可能三角形”带来的巨大宏观不确定性,则会影响企业价值的另一个重大变量:终极价值(Terminal Value)。熟知企业金融理论的同学们都知道,终极价值=FCF/(r-g),也就是可预见现金流的最后一年(n+1),除以折现率和永续增长率的差。在一个宏观动荡战火纷飞、全球通胀、原材料供应链重构的大环境里面,百分之多少的折现率才能准确计算未来现金流的“现值”?市场不知道如何定价、不确定性才是最可怕的敌人!(最近朋友发了一个图,传统的现金流公式EBITDA(息税折旧摊销前利润)被恶搞成了下图,一笑之余,也能反映在当下老川一个发言一个发推就可以把市场整得上蹿下跳的纷乱环境中,给企业估算未来现金流、反映恰当的风险溢价是多么不易!)

今天的市场,一方面企业自由现金流、终极价值和折现率都不确定,估值体系面临重构。现有的行业巨头由于AI的快速席卷,脚下的地板都在抖动,他们的价值市场在逐步重估。另一方面,所谓AI原生的新物种,如今全球最红的大模型公司Anthropic,其ARR(年化经常性收入)一年十倍增速,画出了史无前例的陡峭增长曲线,被市场赋予30-50倍ARR的估值。然而,这样的陡峭增长可持续性如何?模型能力不断攀升要继续消耗多少算力资本投入?谷歌、OpenAI、xAI新模型迭代对其商业化前景影响怎样?无人能清晰回答,似乎市场也就简单给了一个线性外推的简单倍数定了价。

由此也顺带提到,美国的AI热浪也波及中国,两家新上市的大模型新贵造就了三个月增值6-7倍、估值超越京东百度的神话,而从市场参与者口中听到的推算是:1)到2029年全球大模型市场规模可达1万亿美元,中国企业可占到10%,给其中产生的利润20-30倍PE,可以创造5-6千亿美元市值;2)美国最领先的AI公司值万亿美金,中国的大模型公司加在一起还不到千亿,估值合理,只要Anthropic持续向好,就利好中国大模型产业。因为前景变化太快,无法精确预测,而这样的公司已经上市,二级市场的基金经理只能挖空心思去拍估值。这样简单粗暴的推演,加上IPO股票解禁前的疯炒,二级的热度由此波及一级市场,目前一级市场中明星企业估值几个月翻1-2倍,Pre-IPO一股难求,这样的乱象似乎又是2020-2021年SaaS市场火爆的回放。

从我亲身经历可以见证到,另一家领先的大模型公司,一年前此时DeepSeek横空出世,融资就像化缘,说破嘴皮而几乎全部被拒,而今天被踏破门槛一股难求,真正的“昨天爱理不理,今天高攀不起”。一切都很难让人信服这是一个充分定价的市场(也让人质疑这市场的众多参与者们的理性分析和独立判断能力),或者相信当前估值的可持续性。AI时代,一切都在变化,一切皆有可能,在这么强赚钱效应的当下,充满了浮躁和生怕错过(“FOMO”)的情绪。这,恰恰是风险所在。

也许,现在的AI科技发展阶段,就像那本著名的硅谷创业畅销书Crossing the Chasm《跨越深渊》中讲述的,一个崭新的科技和应用,从早期的转化到大众转化直至产生普遍经济价值,往往要跨越一个深渊。我的解读是深渊对于创业者是要经历的低谷、转型和再出发的淘汰赛阶段,过不去就失败了,也许深渊对于当下的市场也是一个危险的过渡期,在AI美好未来到来之前,会有一个必然经历的“气泡”阶段(air pocket),再有一个DeepSeek类似的偶然事件,让整个市场冷静一下、停一停、经历一个阶跃函数的平台期,也许是更健康更持久的发展之路?

Five Layer Cake五层蛋糕:在不确定中、抓住最确定的东西

回到GTC大会,我的思考是,黄仁勋今年那张“五层蛋糕”图,真正值得反复看的,是底座层。从下到上,依次是能源、芯片、基础设施、模型和应用。最上面的应用产生经济价值,但每一个成功应用都需要底座的能源和AI基础设施的支撑。能源不是附属条件,而是第一性原理;GPU不是一个零部件,而是把能源高效转化为智能的核心装置;AI Infra也不是一个简单机房,而是把成千上万处理器编排成“智能制造机”的系统。

今天的AI数据中心和AI云厂商(Neocloud),提供的不仅仅是简单的商业房地产和裸金属集群租赁,而是给AI发展提供可不间断持续运营无延迟的核心基础设施,我们看到的是,由于AI进入推理时代,所需智能token词元海量爆发,数据中心和云设施成为瓶颈,英伟达的上一代GPU 3-4年后非但没有残值归零,而且还在涨价。

如果去算一下CoreWeave的财务数据,如果今天它停止扩张接新业务,其现有的资产替换价值(Replacement Value)就和他今天的市值相当,假设他还能在未来几年顺利交付现在未完成的订单(RPO),那么他的市值就应该再增加500-600亿,这还不算CoreWeave未来有机会不仅仅做裸金属租赁、而是延展到更高价值的PaaS和SaaS云服务带来的价值增量。在不确定性极高的AI蛋糕层,还有比这一层更有确定性吗?

再深挖到能源层,行业里的共识是,2028年之前AI芯片(尤其是相关的存储)和先进制程产能是发展瓶颈,到2028年以后,能源供应将成为新瓶颈。尽管电力本身将持续商品化,但在AI时代,“可被智能系统稳定使用的能量”成为新的稀缺资源。在全球(除中国外)电网设施老旧、新能源渗透率不高的现状下,AI带来的巨幅增量能源需求,将使储能将成为新的爆发点,而新一代能源平台未来将不再只是卖电芯或者组件产品,而是比拼对AI电力对协调、调度、保证和定价使用权。高盛最近一篇报告里力推HALO(重资产、低淘汰)类型的公司,也是同样的逻辑:在不确定性里,抓住确定的东西。

这里要特别提一下中国新能源产业的领先企业中创新航,以清晰的“AI+能源“战略定位,实现了动力、储能领域双引擎的高速发展。最近作为零碳解决方案供应商,正式发布“至久”系列下一代长循环储能电芯,必定会成为AI+能源时代平台型的标杆企业。

MAGA,出来混总是要还的

回看超级大国的历史,过去三四十年的黄金时代,也伴随着几次衰退和危机,但每次都是科技创新、加上财政货币操作(掌握世界货币),将美利坚从悬崖边上拉了回来,履险如夷之后继续高歌猛进。1992年海湾战争把美国带进了衰退让老布什失去了连任,但是个人计算机和互联网的新生产力仍然让美国开启黄金十年。2008次贷引发的金融海啸,又是联储降息、云计算普及、iPhone时刻带来的移动互联网发展让美国再次起飞。2020 年大疫情在美国强力的降息和量化宽松的放水手段后经济下滑迅速得到遏制,而在家办公引发SaaS软件应用大繁荣也捡起了增长的接力棒。

快进到现在,2025贸易战结果是川普退却(TACO),2026中东战目前看还是TACO,而这次不一样的是,一位自认无所不能的总统,伴随着一个不那么配合的联储和一个宏大叙事但是实在的经济价值还未大规模发生的AI工业革命。美国会不会走向衰退、甚至是衰落?美国的国运长久,但是一直自己这么折腾用枪打自己的脚,还能撑多久也不好说,难道每次都这么幸运?还是应了那句话,出来混总是要还的。川普是终极MAGA,不是Make America Great Again,而是Make America Go Away,霸权终极谢幕?拭目以待。

中国作为发展中大国,从去年到现在,已经在科技发展、人才储备、供应链安全等各方面表现出惊人的韧性和应有的从容。我们身在其中,尤其从全球科技发展和创业投资角度,面对今天的复杂环境,无需盲目悲观。

这次硅谷之行,无论是年轻投资人还是新生代创业者,所有人对于短期内由于外部环境剧烈扰动,加上颠覆性科技创新带来的巨变,尤其是AI现在发展已经产生第二阶导的加速度、所谓“美伊战火一月、AI发展十年”,对前途都充满了焦虑和FOMO(生怕错过一生中最大机会)交织的情绪。

短期来说,对目前的市场波动和定价机制,确实要谨慎对待,油价带来的供应链和宏观扰动会有存在的长期性,市场还没有经过真正的极限压力测试,而短期市场的AI盛宴和局部估值泡沫反而有极大的不确定性,非常考验投资者的选股能力和定力。投资角度来看,可以尝试去抓住高确定性的资产(哪怕这些资产以过往经验来看不那么性感、甚至有点儿“老登”)。

当然,长期来看,仍是应该更加乐观。AI改变世界的脚步,才刚刚开始,且不会停息。抓住确定性、坚定信心,眼下的乱象终会过去。跨过深渊,经历风雨,才能又见彩虹,迎接崭新的硅基时代。

本文来自微信公众号:腾达资本,作者:刁扬 DY

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

文集: