2026-04-14 15:39

速览

本文来自微信公众号: 黑鹰光伏 ,作者:刘洋

晶澳科技,是一家被很多人视为极为稳健的光伏龙头。

这家企业曾于2007年2月在纳斯达克上市,后在2018年7月私有化退市,并于2019年11月重新在A股上市。

做企业,从来没有一劳永逸;做产业也没有一马平川。

早在2017年,作为晶澳科技的创始人和掌舵者,靳保芳就曾表示,在穿越了数次的产业周期后,晶澳必须要做一次大变革。那年的光伏正处于极为火热的状态,而其后一年,行业便迎来了“531”冲击。

终究,有的人上,有的人下,那一次周期,一些晶澳的中高管理层离开了晶澳。靳保芳说:“跳出集团这个小圈子,看一看自己与优秀人才的差距到底有多大。如果自己不主动改变,就会永远跟在别人后面。”

十年后的今天,光伏最寒冷的周期降临,极为惨烈的大洗牌下,晶澳科技也面临新的变革与调整。黑鹰光伏梳理了相关素材,统计了过往五年的相关数据,我们从中可以看,新一轮产业周期下,晶澳科技的调整和变化。

【1】高管清洗+换血,团队年轻化,有人上,有人下,有人离开!

过去五年,晶澳科技的核心管理层几乎“革新”了一半。特别是光伏洗牌的2025年,大量高管“离家出走”。

先是3月10日,晶澳科技公告,公司副总经理、董秘武廷栋辞任;同时聘任秦世龙为公司董秘。众所周知,秦世龙曾在TCL中环担任副总兼董秘长达7年之久。

及至去年夏天,祝道诚离开晶澳。他是晶澳科技光伏与储能BG总裁,已在晶澳干了15年;在此之前,2025年SNEC展结束后,曾海离职,他原是晶澳中国区分销业务部部长,也在晶澳干了15年有余,离开晶澳后转投一家拟赴港上市的光储龙头企业。

熙熙攘攘之下,更多高管离职的消息在行业传开,包括副总裁李栋也离开了晶澳。

业内所知,武廷栋曾与牛新伟、黄新明、李少辉并称晶澳“四太保”,都为晶澳科技立下汗马功劳,如今“四太保”仅余李少辉仍留在晶澳。

有人走,有人来。2025年11月,晶澳任命两位新总裁,大家注意到,两人均为光伏圈外人士。其中,任命刘烁为品牌管理中心总裁,向执行总裁杨爱青汇报。付佳毅为战略与变革管理中心总裁。

去年5月7日,刘烁刚被任命为奥美广告北京董事总经理。付佳毅就职过的国际咨询公司有IBM GBS以及普华永道思略特战略咨询公司,还曾担任多家大型集团战略负责人。

综合媒体分析,晶澳高层“大清洗”或许肇始于2021年。恰巧这一年,靳保芳大女儿靳军辉放弃了大好仕途,加入家族企业。而次年,时年61岁的黄新明和时年57岁的牛新伟相继离开晶澳董事会。

靳保芳作为公司实际控制人,其两个女儿在公司的地位日益凸显。大女儿靳军辉加入公司后,迅速熟悉业务,于2022年进入董事会,逐步参与公司核心决策。二女儿靳军淼则在2021年获得父亲转让的股权,在家族控股层面占据重要位置。外界对于两位“千金”谁将最终接棒晶澳科技,一直猜测不断。

笔者认为,晶澳科技高层频繁离职的背后,一是有人事“清洗”的考虑,老将也需为业绩担责;二是“换血”,新生力量逐步接棒。当然,也有传言称,产业大洗牌之下,同行推行“断指计划”,大力挖角晶澳科技高管。

【2】优化裁员超1万人,“大棒”+“胡萝卜”,推出股票期权激励计划,2026年实现净利润转正。

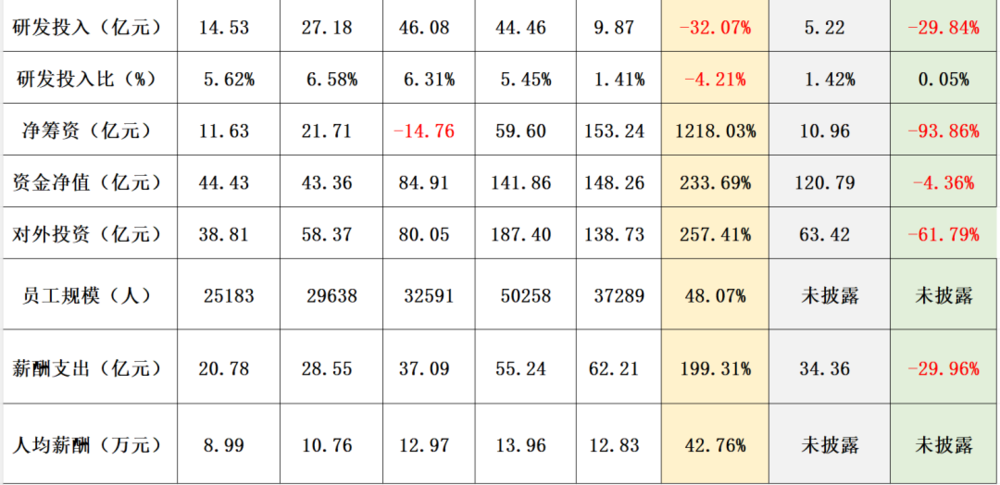

从2020-2023年四年间,伴随产业火热投资,同步晶澳自身规模增长,其员工数量从25183人,29638人,32591人,增长到了50258人。但伴随产业下行与“反内卷”,晶澳科技2024年员工规模降到37289人,这意味着,一年之内,晶澳科技“优化”裁减的人员超过10000人,降幅25%。

其中,一线生产人员从43304人缩减至30630人;研发技术人员从2471人调整为2148人;职能岗位也有所收缩。唯一逆势扩编的是销售团队,从589人增加至761人。

当然,这是行业普遍现象,各大龙头均在2024年大规模裁减了人员。由此看,晶澳的新一轮内部调整,既挥向了高层,也落在了基层。

仅靠“大棒”显然难以凝聚团队,晶澳科技很快抛出了“胡萝卜”。去年8月22日,晶澳科技公布2025年股票期权激励计划,拟向激励对象授予股票期权16177.6185万份,约占晶澳科技总股本的4.89%。激励范围覆盖董事、高管、核心技术人员及骨干员工,是晶澳科技史上最大规模的股权激励之一。

计划还设置了明确的业绩考核目标:以2024年净利润为基数,2025年减亏不低于5%,2026年实现净利润转正。为了顺利推进该计划,晶澳科技不惜重金“撒币”:计划在未来12个月内斥资2亿至4亿元,通过集中竞价回购股份,全部用于股权激励。

【3】纵观历年经营核心数据,晶澳科技如今确实进入最为艰难的时刻,如何穿越冰河周期?

过往两年,多数龙头企业都在亏损,都在艰难度日,被视为光伏行业发展作稳健的企业的之一,大趋势包裹下,此次周期,晶澳科技也出现巨亏。我们看营收净利,2020-2024年,晶澳科技营收为258.47亿,413.02亿,729.89亿,815.56亿,701.21亿元,2025年前三季,营收368.09亿,同比下降32.27%。

2020-2023年,晶澳科技净利为15.07亿元,20.39亿,55.33亿和70.39亿。到2024年亏损46.56亿,2025年前三季亏损35.53亿。根据其业绩预告,预计2025年归属上市公司股东的净利润亏损45亿元-48亿元,预计扣除非经常性损益后的净利润亏损48亿元-51亿元。

如上表,纵观并对比100多家光伏上市企业,作为行业龙头之一,产业下行普遍亏损之下,晶澳科技的核心经营数据有不少积极的体现,比如造血能力依然领先行业,资金净值在2025年前三季报中保持120.79亿水平,在行业处于第一梯队。

硬币的另一面,资产负债率从2020年60.21%增长到了2025前三季的77.90%,毛利率也在去年前三季降到了负数;此外,对比隆基、阿特斯等龙头,晶澳科技的研发投入占比,从2023财年的5.45%骤降到了2024财年的1.41%及去年前三季的1.42%,研发创新方面的投入占比降幅有点“突然”。

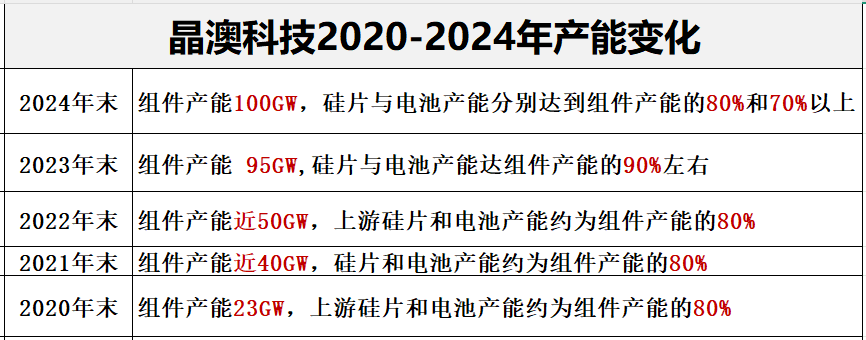

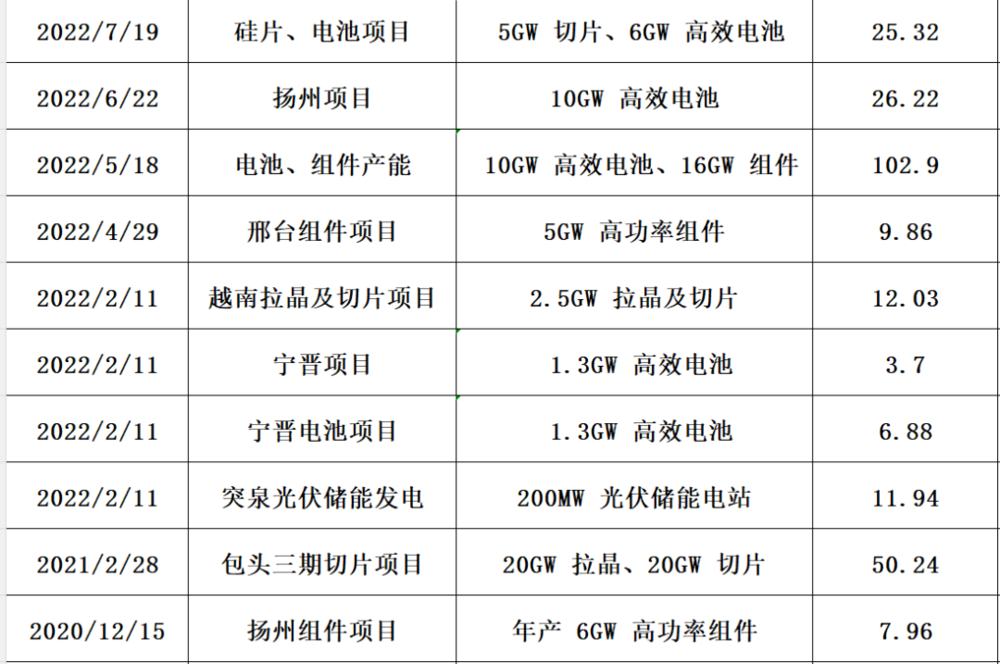

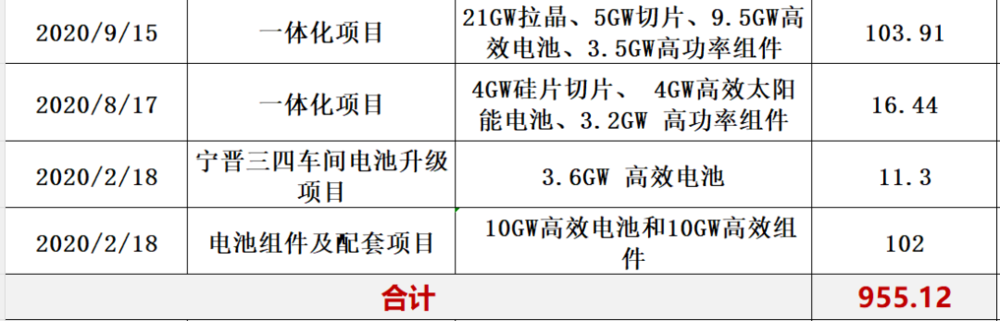

【4】相比一些龙头最凶猛的扩张,晶澳的扩产算是投资相对平缓的。其2020-2025项目投资的投资预算合计为955亿,2025年,伴随产业下行、自律与深度洗牌,晶澳也再无扩产项目公布。

本内容来源于网络 原文链接,观点仅代表作者本人,不代表虎嗅立场。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

频道: 金融财经