2026-05-16 19:12

速览

本文来自微信公众号: 和讯 ,作者:和讯财经研究

本周(5月11日—5月15日)A股市场在高成交额背景下呈现出明显的结构性行情。一方面,AI算力、半导体、光通信等科技成长方向继续受到资金追捧,创业板指、科创50维持强势;另一方面,市场内部高低切换开始加速,部分前期高位题材股出现明显分歧,主力资金净流出规模显著扩大。

从整体来看,当前市场仍维持较高风险偏好,但行情已从“全面普涨”逐渐转向“核心资产抱团+局部轮动”的阶段。

01

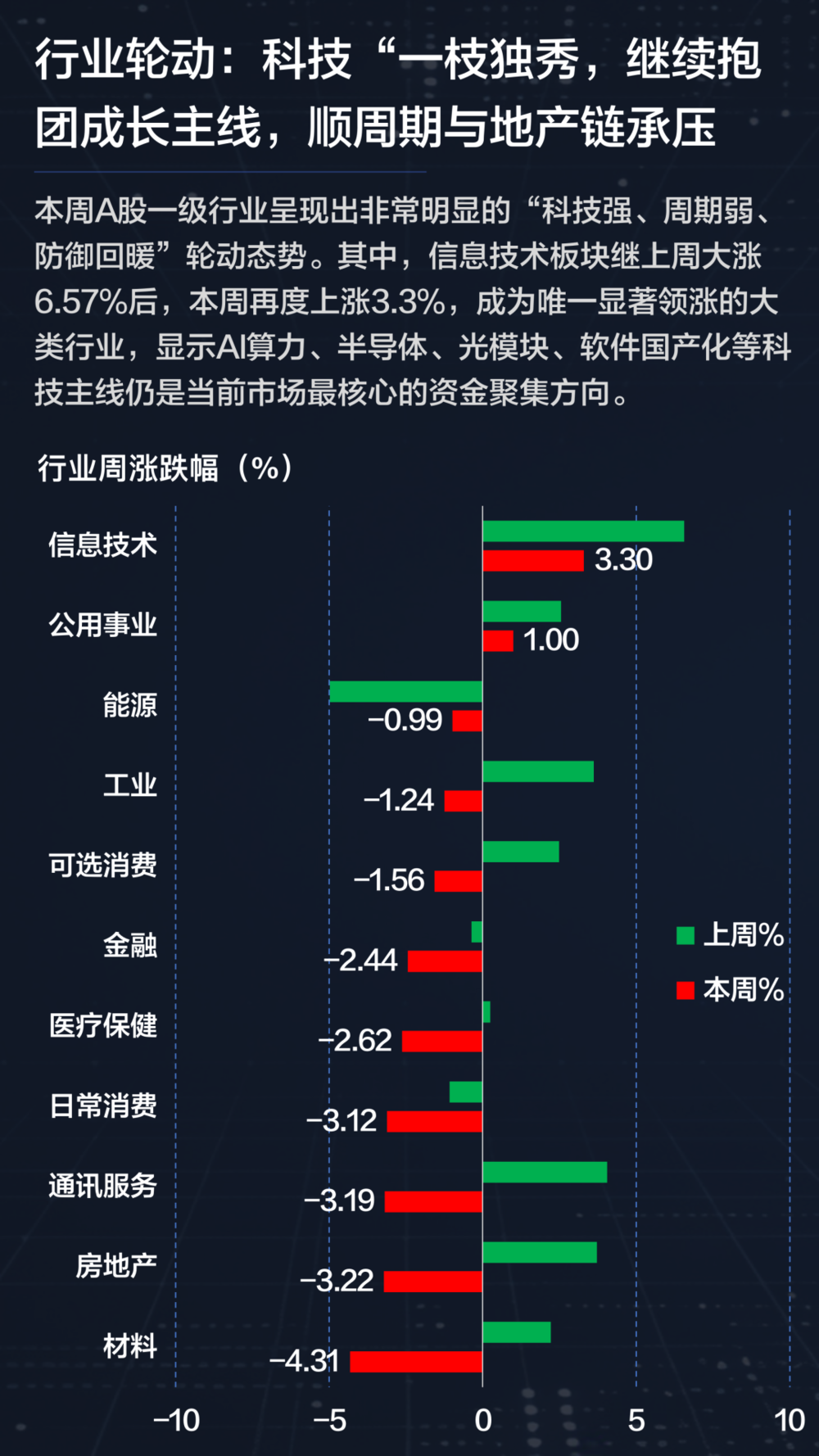

涨跌速览:科技成长继续领跑,市场风格分化加剧

本周A股主要指数表现明显分化,成长风格继续占优。其中,创业板指上涨3.5%,科创50上涨3.4%,而上证50下跌1.53%,沪深300微跌0.25%,显示市场风险偏好依然集中于科技成长方向。

从结构来看,本轮行情核心主线仍围绕AI产业链展开。AI算力、光模块、半导体设备、国产软件等方向持续活跃,科技成长赛道成为资金最集中的领域。

行业层面,信息技术板块本周上涨3.3%,成为少数显著领涨的大类行业,延续此前强势表现。与此同时,银行、非银金融、有色金属等此前阶段性强势板块则明显降温,市场高低切换特征开始显现。

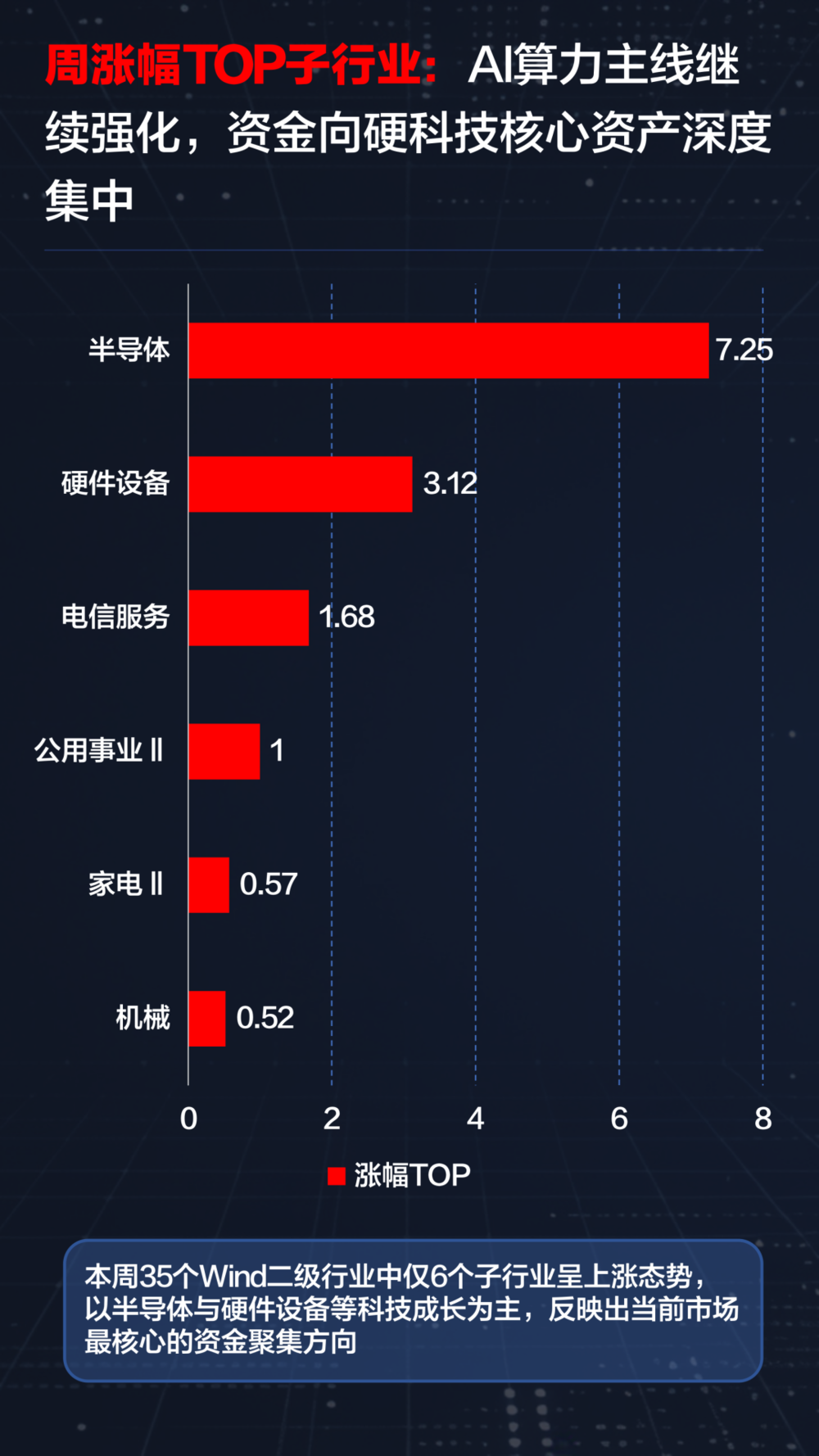

Wind二级行业数据显示,本周涨幅居前的主要为半导体、硬件设备、电信服务等硬科技方向。其中,半导体板块周涨幅达到7.25%,成为本周表现最强的方向之一。

相比之下,有色金属、国防军工、钢铁、非银金融等周期与高贝塔方向跌幅居前,部分高位题材波动加大。

02

成交速览:成交额连续站稳3万亿,市场博弈明显升温

成交额仍是本周市场最突出的特征。

数据显示,本周A股五个交易日累计成交额达到16.86万亿元,日均成交额约3.37万亿元,较上周(日均3.16亿元)进一步放大。其中,5月15日单日成交额达到3.57万亿元,创阶段性新高。

尽管指数层面并未出现同步大涨,但成交持续维持高位,表明当前市场资金活跃度依然较高,短线博弈情绪仍处于高位。

从换手率表现来看,全市场日均市值换手率逼近6%,筹码加速洗牌。

行业换手率方面,信息技术行业平均换手率接近29%,位居全市场第一;电信服务、公用事业、材料、工业等方向同样维持高换手状态。

整体来看,目前市场进入高波动、高换手阶段,资金更倾向于围绕核心主线进行快速轮动与博弈。

03

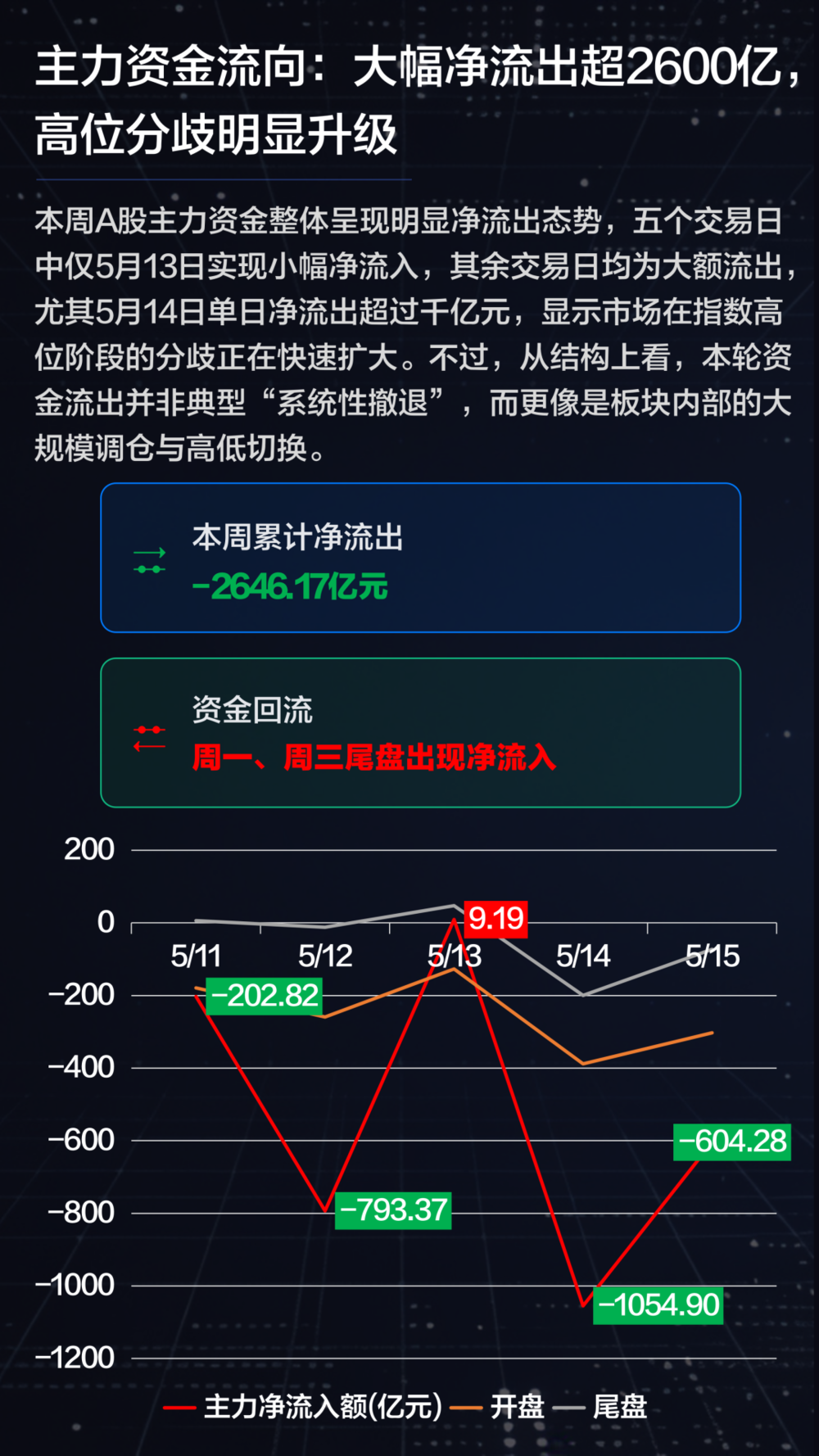

资金流向:主力资金净流出超2600亿元,高位分歧升级

虽然市场成交额维持高位,但主力资金整体却呈现明显净流出态势。

数据显示,本周A股主力资金累计净流出2646.17亿元,仅周三实现小幅净流入,其余交易日均为净流出状态。其中,5月14日单日主力净流出超过千亿元,显示高位资金分歧明显加剧。

行业方面,信息技术板块虽然仍是市场最强主线,但主力资金净流出规模同样居首,达到1084亿元,反映出部分资金在科技股连续上涨后开始阶段性兑现收益。

与此同时,房地产成为全市场唯一实现资金净流入的一级行业,但规模较小,仅具有象征性意义。

个股资金流向则继续聚焦AI硬件核心资产。本周主力资金净流入排名前列的包括天孚通信、中际旭创、领益智造、蓝思科技等AI产业链龙头。其中,天孚通信单周净流入达到49.24亿元,中际旭创净流入34.69亿元。在市场高位震荡阶段,资金关注度仍集中于部分龙头公司。

04

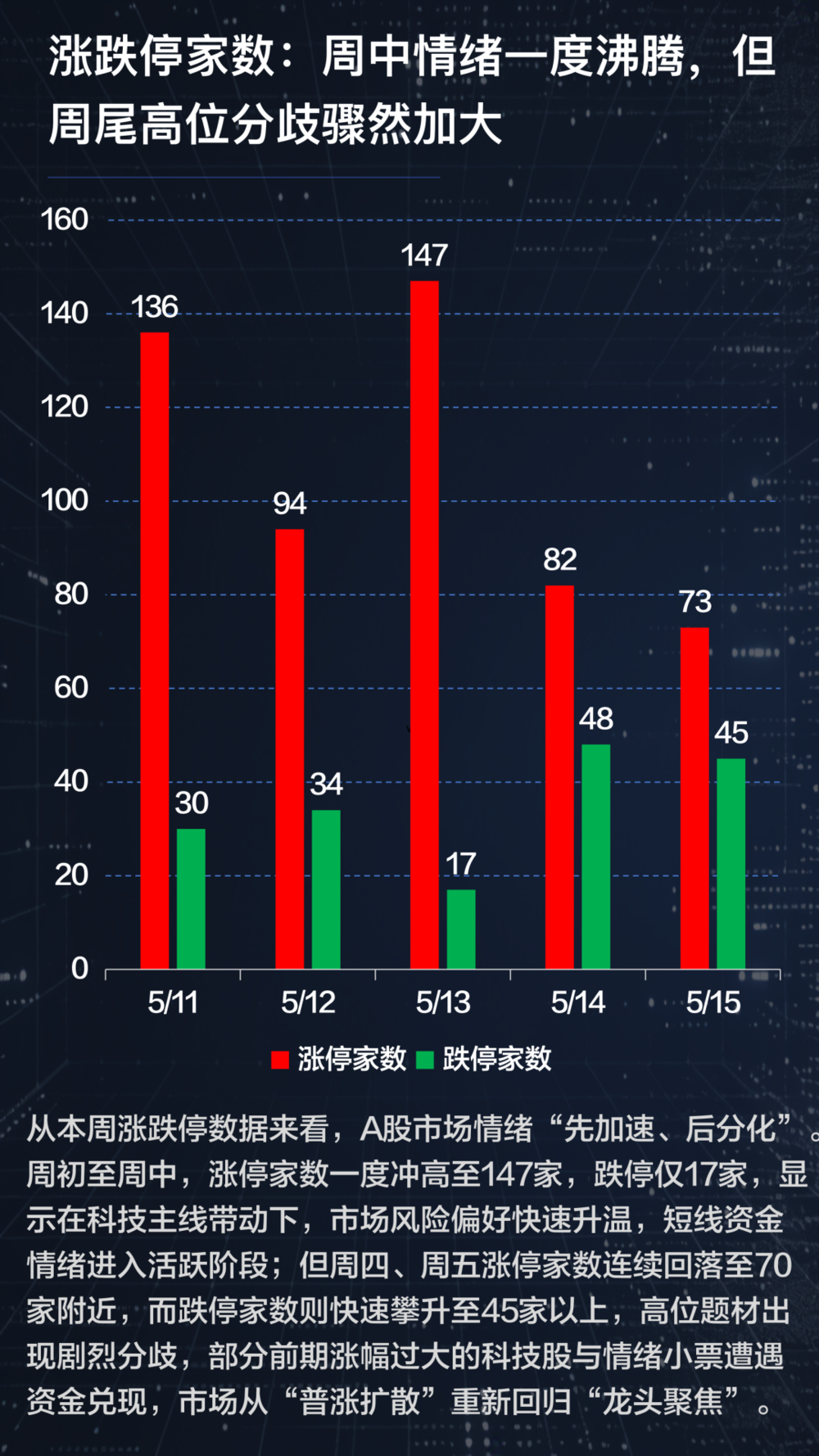

市场情绪:涨停潮降温,高位题材开始剧烈分化

从市场情绪指标来看,本周A股整体呈现“先升温、后分化”的走势。

周中阶段,市场情绪一度快速升温,涨停家数最高达到147家,而跌停家数仅17家,显示科技主线带动下,短线风险偏好明显提升。

但进入周四、周五后,市场高位分歧迅速扩大。涨停家数回落至70家附近,而跌停家数则重新升至40家以上,部分高位科技股与情绪小票出现明显资金兑现。

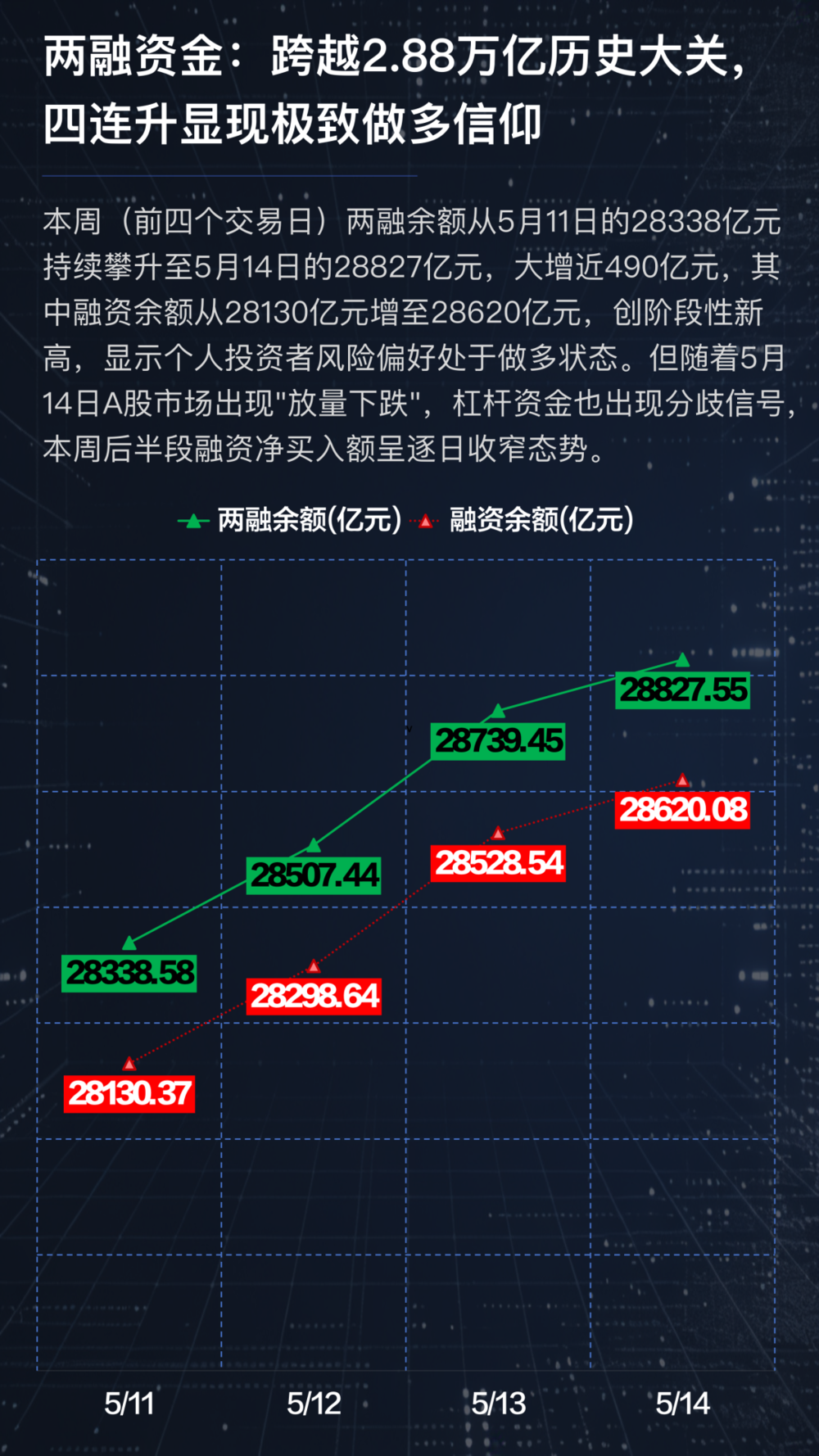

与此同时,本周前四个交易日两融余额继续攀升。

截至5月14日,两融余额已升至2.88万亿元,较周初增加近490亿元。其中,融资余额达到2.862万亿元,创阶段性新高。两融余额维持高位,反映市场风险偏好仍相对活跃。

但融资净买入额后半周开始逐渐收窄,也反映出高位资金风险偏好有边际下降迹象。

05

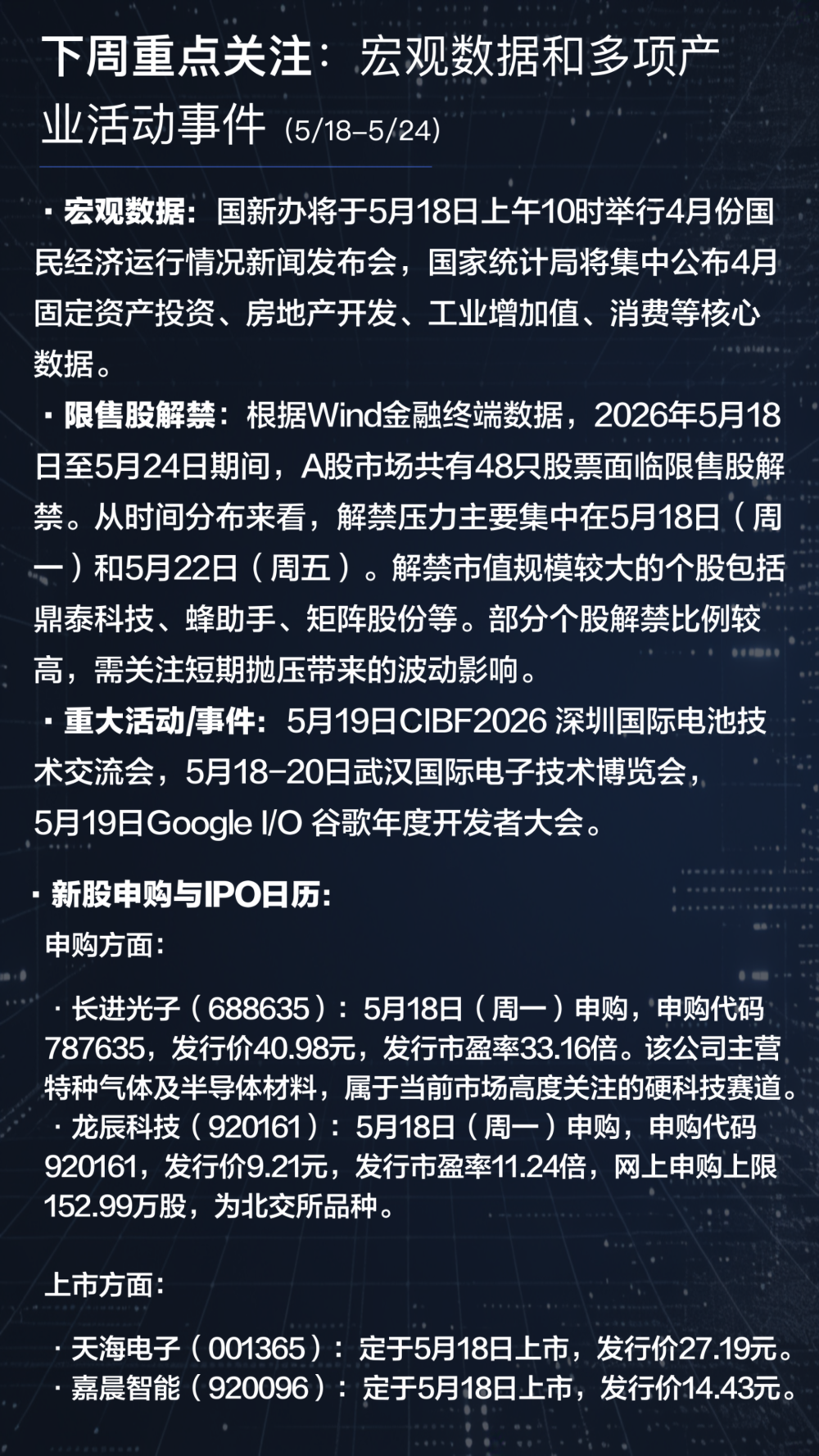

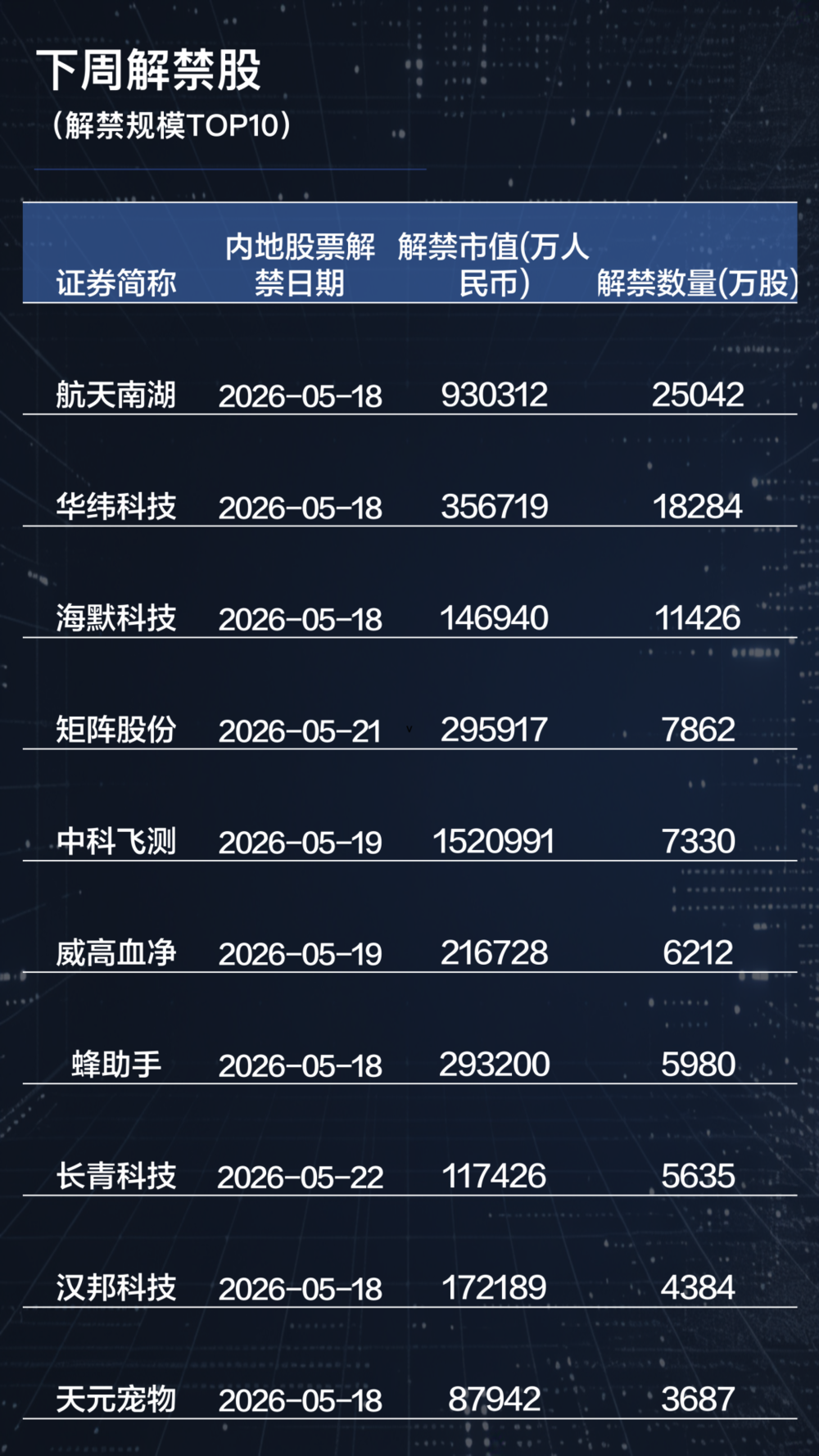

下周关注重点:宏观数据和多项产业活动事件

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

频道: 金融财经