2026-05-20 17:55

本文来自微信公众号: 和讯 ,作者:和讯财经研究

在外部技术封锁与全球半导体周期共振背景下,A股半导体板块正经历一轮由AI算力需求爆发与存储产业链涨价共同驱动的高景气行情。板块阶段涨幅大幅领跑大盘,主力资金呈系统性净流入态势;但与此同时,板块市盈率高位震荡,内部呈现“上游强下游弱、存储AI强通用芯片弱”的结构分化。

板块的持续上攻,究竟是机构基于产业趋势的理性加仓,还是情绪与资金共振下的过热信号?

本期一图看懂基于最新数据与结构拆解,对这一关键问题进行系统分析。

01

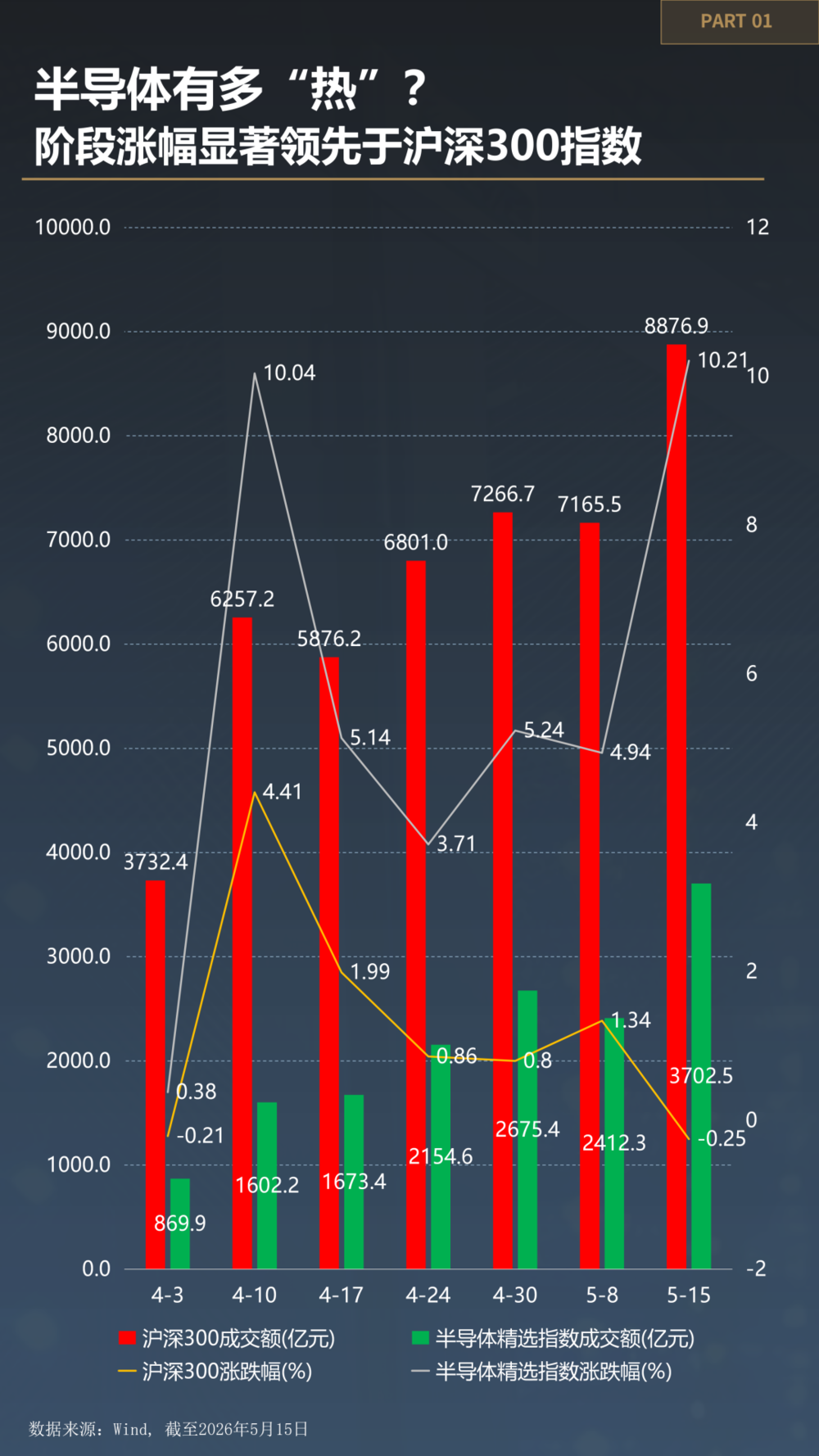

资金面与估值面:总量繁荣与历史高位并存

本轮半导体行情的强度首先体现在市场表现的全面领先。4月初至5月中旬,半导体板块阶段涨幅显著领先于沪深300指数,市场交投活跃度持续上升。主力资金呈现系统性加仓特征,近60个交易日中,净流入天数达33天,累计净流入1030.78亿元。

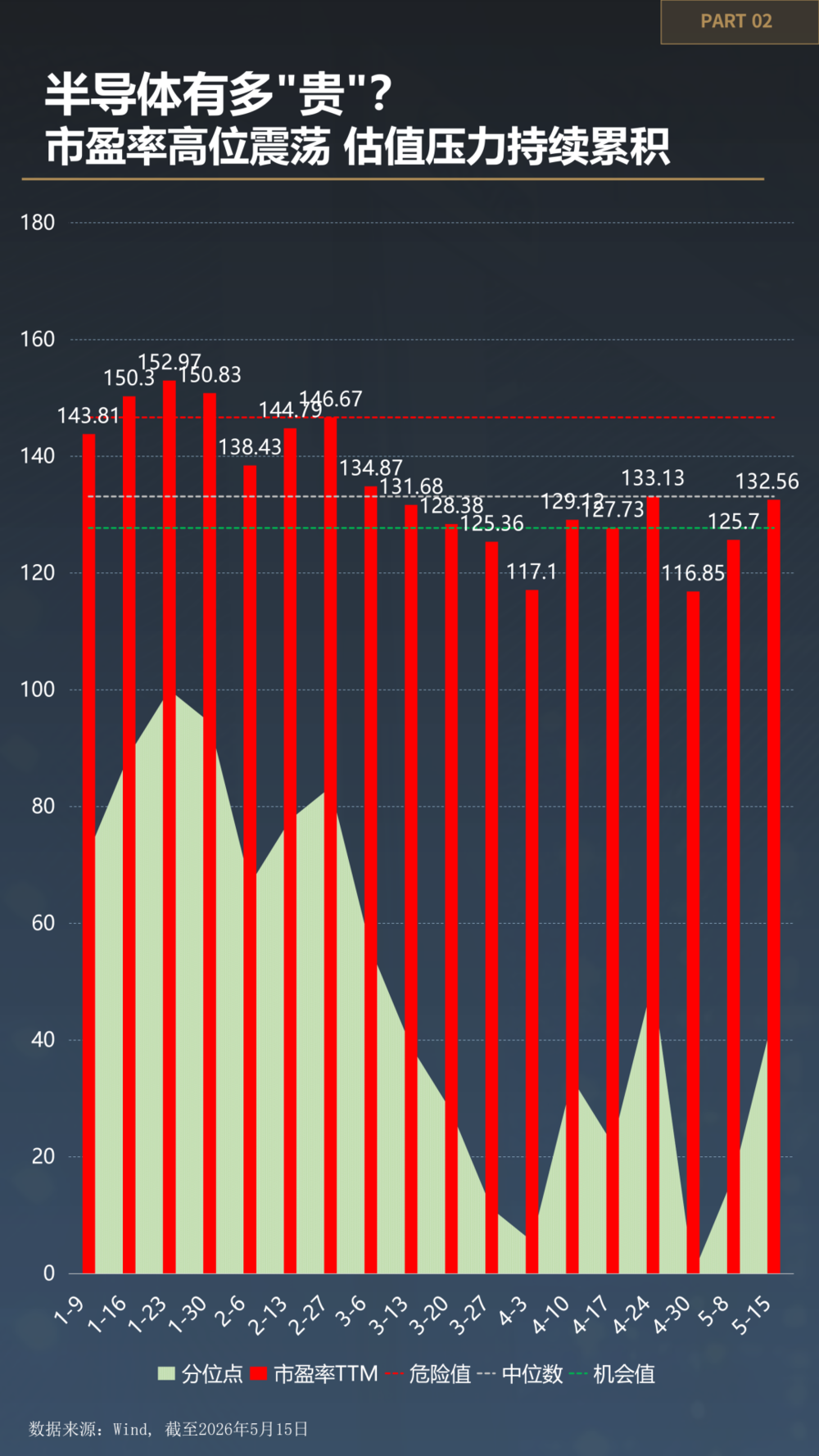

与资金涌入相伴的是估值的快速抬升。截至5月15日,板块市盈率(TTM)在125倍至153倍的高位区间震荡,最新约132.56倍,显著高于历史中位数与机会值水平,估值压力持续累积。

02

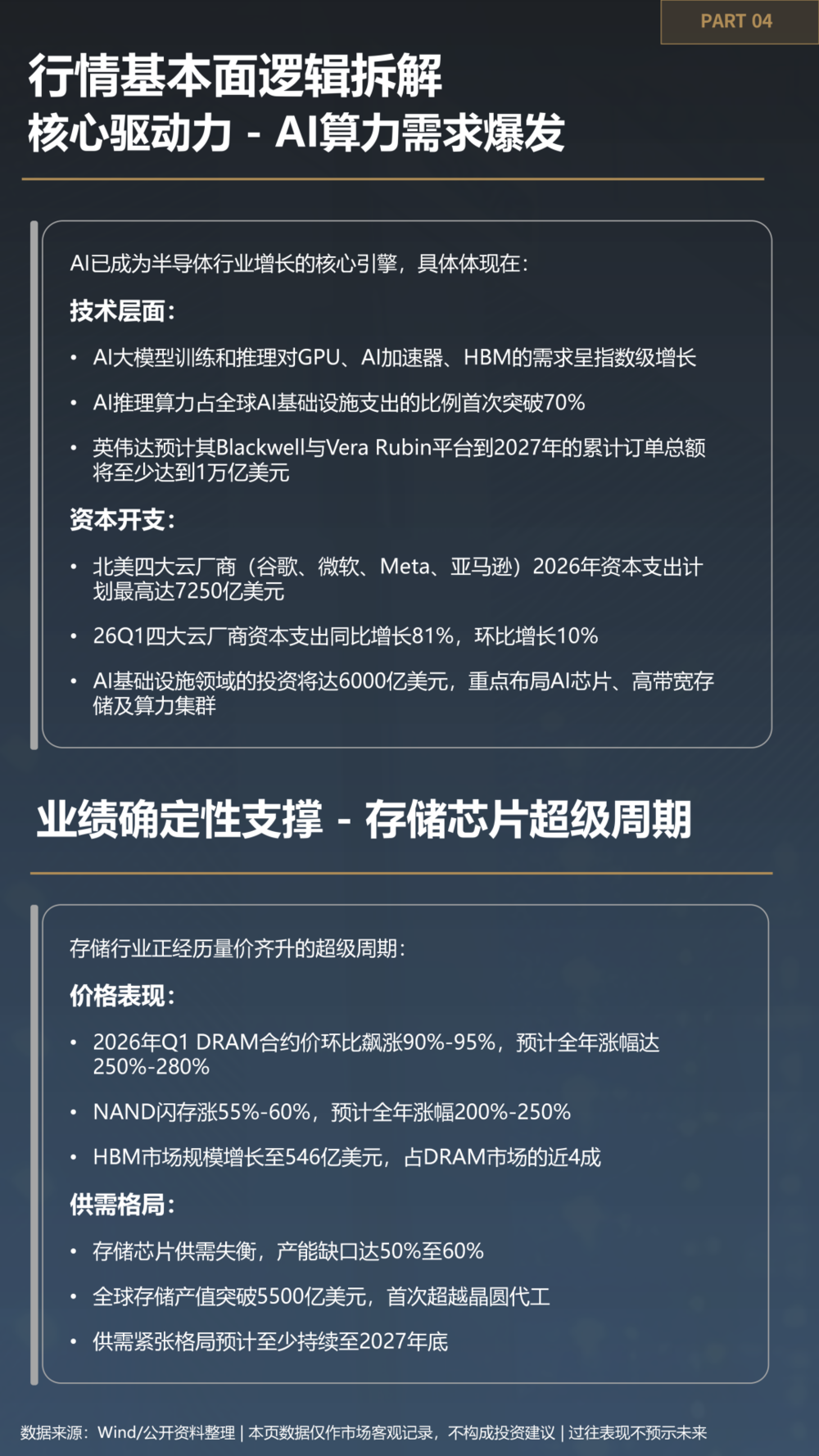

基本面:国产替代与涨价周期形成硬核支撑

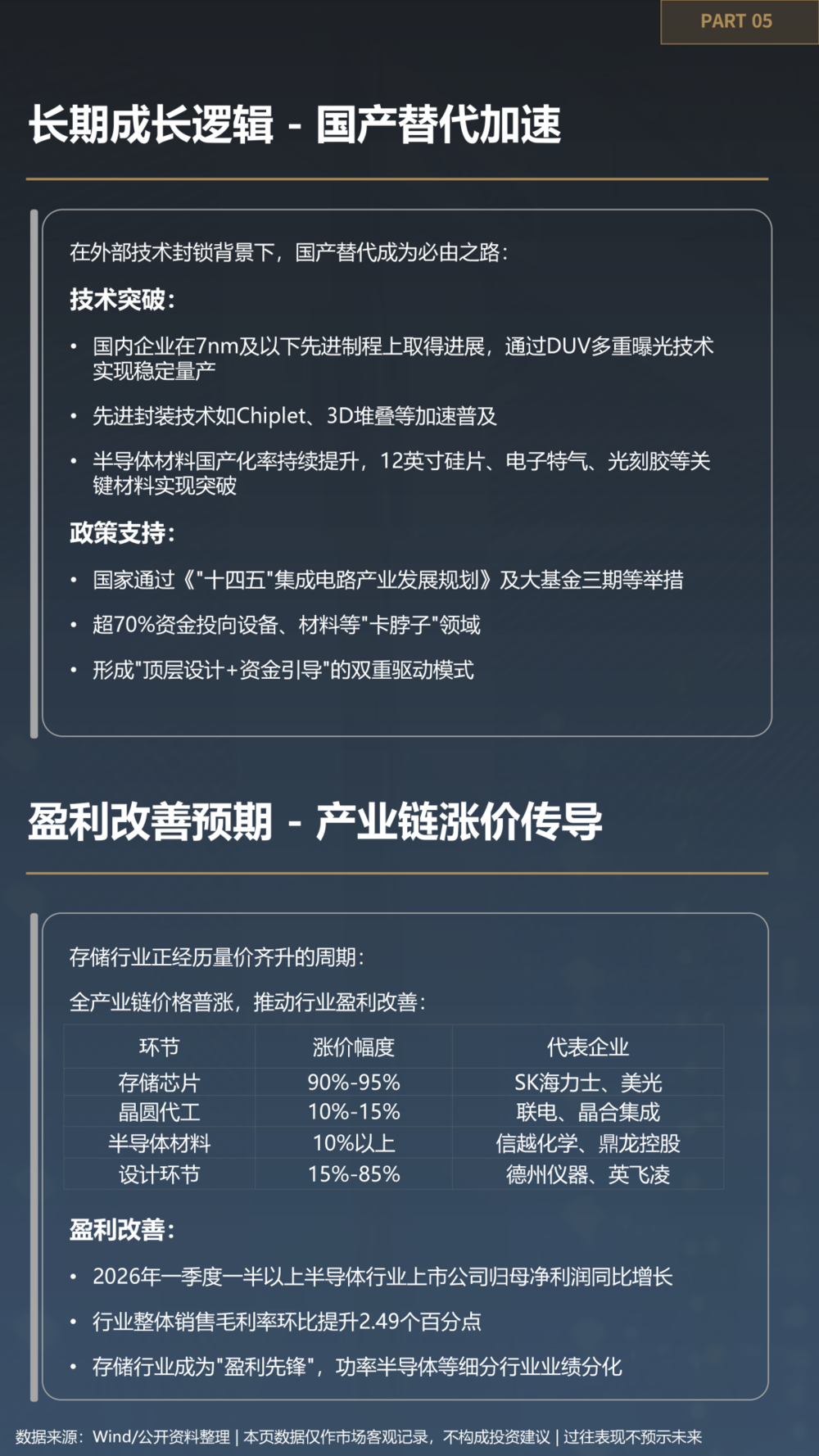

行情背后的基本面逻辑坚实,主要由“国产替代加速”与“产业链涨价传导”两大主线构成。

在国产替代层面,外部技术封锁倒逼国内产业实现多点突破。技术端,国内企业在7nm及以下先进制程上通过DUV多重曝光技术实现稳定量产,Chiplet与3D堆叠等先进封装技术加速普及;材料端,12英寸硅片、电子特气、光刻胶等关键半导体材料国产化率持续提升。政策端,国家通过《“十四五”集成电路产业发展规划》及大基金三期等举措,将超70%资金投向设备、材料等“卡脖子”领域,形成“顶层设计+资金引导”的双重驱动模式。

在盈利改善层面,全球存储行业正经历量价齐升周期,涨价潮由上游向下游全面传导。报告显示,存储芯片环节涨价幅度高达90%–95%,晶圆代工涨价10%–15%,半导体材料涨价10%以上,设计环节涨价15%–85%。涨价效应已实质传导至盈利端:2026年一季度,一半以上半导体行业上市公司实现归母净利润同比增长,其中存储行业成为本轮“盈利先锋”。

03

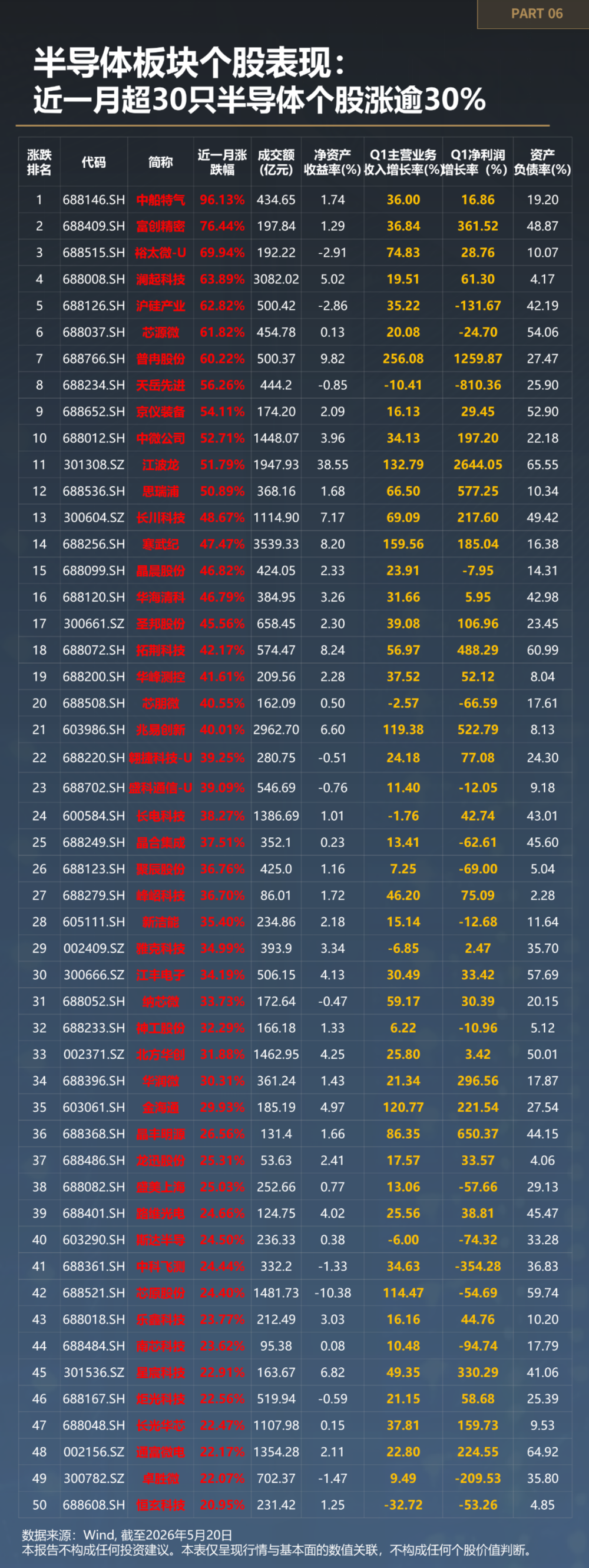

板块个股扫描:金字塔型分化,上游材料设备领跑

板块内部呈现明显的“金字塔型”分化格局。在74家样本企业中,涨幅超过65%的极端上涨企业仅3家,平均涨幅80.8%;超高涨幅(50%-65%)9家,高涨幅(35%-50%)16家;而中涨幅(20%-35%)企业最多,达25家(占比约34%),另有7家企业涨幅不足10%。头部高弹性与尾部滞涨并存,内部分化显著。

从产业链位置看,上游材料/设备以40.3%的平均涨幅领跑,中游设计/制造平均涨幅28.8%,,下游封测/应用平均涨幅21.1%。

技术节点上,AI算力/高速互联与存储芯片显著跑赢其他方向。AI算力/高速互联样本企业平均涨幅41.9%,存储芯片平均涨幅41.1%,核心驱动分别为AI服务器需求爆发与算力芯片缺口、DRAM/NAND涨价及HBM短缺;先进封装平均涨幅22.4%,通用芯片则更多跟随板块β行情。

04

机构观点:景气度上行获共识,设备与制造链被看好

多家券商在最新研报中表达了对半导体景气度上行的积极态度。国信证券指出,A股半导体公司收入已连续11个季度同比增长,2026年一季度毛利率和净利率同环比继续提高。银河证券认为,板块行情正向增量、瓶颈、周期反转环节扩散。湘财证券强调,随着国内存储龙头长鑫存储上市在即,叠加国产化率提升,国内半导体设备厂商订单有望迎来拐点。

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

频道: 金融财经