2026-05-21 14:05

速览

本文来自微信公众号: 罗兰贝格管理咨询 ,作者:罗兰贝格

引言

2026年初,伴随美以军事行动升级,伊朗宣布封锁霍尔木兹海峡——这条承载全球30%海运石油与20%天然气贸易的战略要道。封锁迅速引发系统性冲击,从能源到化肥、从石化原料到关键材料,全球大宗商品市场全面承压。

对中国而言,中东地区约占中国原油进口总量的三分之一,氦气、硫磺、甲醇等关键化工原料也高度依赖该通道的正常运转。封锁不仅推高原料成本,更通过物流网络的全面中断,将冲击传导至炼化、先进制造、农业与包装等多个核心行业。

危机当前,部分企业已启动应急举措:加速采购多元化、激活战略库存、推动燃料对冲等。然而,更深层的战略命题也随之浮现:当地缘政治风险成为常态,中国企业如何将短期应急转化为长期的结构性韧性优势?对此,罗兰贝格深入剖析了霍尔木兹海峡封锁的全面影响,并结合中国工业现状,提出了可操作的系统性应对路径。

01

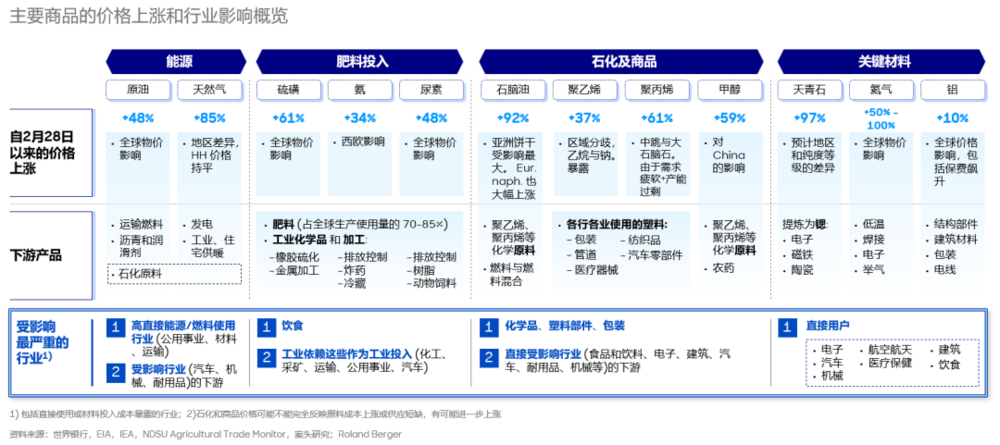

冲击波:价格飙升与物流全面承压

封锁发生后,全球大宗商品市场价格迅速抬升。截至2026年3月下旬,天青石价格接近翻倍(97%),石脑油涨92%,天然气上涨85%,聚丙烯上涨61%,原油与尿素均涨48%等等。这些价格冲击并非孤立现象,而是沿产业链系统性传导:公用事业、材料与交通运输行业首当其冲,食品饮料、化工、电子、汽车等下游领域亦相继承压。

与此同时,全球物流体系遭受严重冲击。海运方面,承运人被迫绕行非洲,导致亚欧航线运输时间延长10至20天,集装箱运费在封锁初期即上涨30%至70%;空运方面,中东领空关闭导致亚欧飞行时间增加1至4小时,空运运费随之上涨20%至50%。集装箱短缺、港口拥堵与空运运力紧张等问题相互叠加,形成连锁反应,企业被迫大幅增加安全库存,整个供应链体系的成本与效率均承受巨大压力。

02

中国的风险敞口:关键品类的结构性弱点

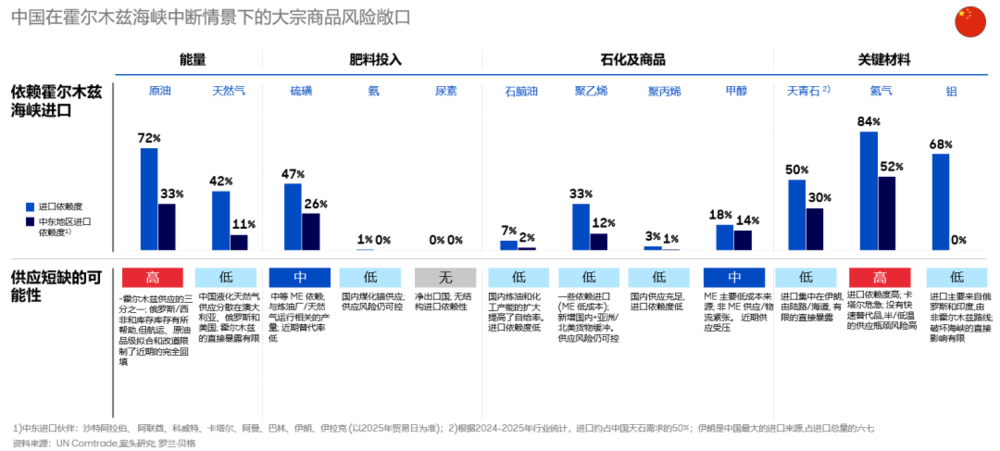

对于中国工业而言,霍尔木兹海峡的风险敞口并非均匀分布。罗兰贝格分析指出,中国的风险高度集中于以下几个领域:

原油:中东约占中国进口量的三分之一,受航运中断、原油品级匹配显示与绕行改道影响,短期内难以通过其他来源完全弥补缺口。伊朗作为中国主要进口来源国之一,其供应中断所带来的冲击尤为突出。

氦气:中国进口高度依赖卡塔尔,后者约占全球产量的35%。一旦供应中断,将直接冲击半导体制造、低温研究等高精尖领域,且短期内缺乏规模化的替代来源。

硫磺与甲醇:中国虽具备一定的国内替代产能(如煤制甲醇、石油炼化副产硫磺),但短期内可替代比例有限,价格压力难以完全消化,磷肥生产成本因此面临上行压力。

上述资源风险对不同行业的成本产生了梯度影响。首当其冲的是炼化及高端制造业——这些行业对进口原油和氦气依赖较深,海峡封锁将直接冲击原料供应,推高生产成本、压缩利润空间。

随后,能源成本压力沿产业链向下游传导。铝、钢铁等高能耗制造业的用能成本急剧攀升;物流行业(尤其是航运和公路运输)因燃料涨价而承压;农业领域受硫磺供应受限影响,磷肥成本上升;消费品行业则因石化原料通胀,推高塑料包装与日化产品成本。

相比之下,中国在天然气、聚烯烃及铝等品类上的直接敞口较为有限,得益于进口来源的多元化(如澳大利亚、俄罗斯、美国)以及国内产能的持续扩张。然而,即便不出现直接的供应短缺,上游原料成本的上涨仍会系统性地传导至中下游各行业,形成广泛的价格传导风险。

03

从应急到韧性:重构供应链的战略路径

面对霍尔木兹海峡封锁带来的多重冲击,中国企业的应对不能止步于短期"堵漏",而需在原料采购、能源成本与运营支出三个维度上同步构建韧性能力。

//原料采购:多元化布局与战略储备联动

企业应统筹国家战略储备与商业库存,建立分层分级相应预案。在采购端,可考虑扩大与巴西、非洲及其他国家的长期供应合同,提升目的港船上交货(DES)和成本加运费(CFR)条款合同占比,将运费波动与绕行改道等风险部分转移至卖方。同时,加快国内替代产能建设,推进煤制甲醇、氦气增产以及硫磺回收利用项目,逐步降低对进口资源的结构性依赖。

//能源与制造成本:绿色转型与对冲工具双轮驱动

能源密集型企业应积极签署长期绿电购电协议(PPA),引入水电、光伏与分布式储能,降低对化石能源价格波动的敏感性。航空、航运及货运企业应尽快建立燃料对冲机制,以稳定运营成本基线。钢铁等重工业企业可借此契机,加快推进氢基冶金技术的试点落地,从而降低对化石燃料的长期依赖。

//运营成本:供应保障与材料替代协同发力

中下游行业应协同建立磷肥定向储备释放机制,以稳定农业投入品价格。包装企业应加快再生颗粒产能建设,推动再生料对部分原生材料的替代。品牌商与快消企业则需推进包装轻量化与材料替代,构建回收再利用循环体系,系统性环节原材料采购成本压力。

近期优先行动:构建危机响应基础设施

企业应尽快建立地缘政治风险监控机制,并设立危机专项工作组。同时,重新审视定价策略与对冲合同策略,主动与关键客户就不可抗力条款及交货窗口进行前置沟通。在此基础上,同步优化工业布局,以增强区域供应链韧性。

04

结语

霍尔木兹海峡的封锁既是对全球供应链韧性的一次压力测试,也是对中国工业战略布局的深刻警示。这场危机揭示了一个核心命题:在地缘政治风险持续常态化的时代,供应链的竞争力不再仅取决于效率,更取决于韧性与适应力。

对中国企业而言,此次冲击既是挑战,也是推动结构性变革的重要窗口期。原料采购多元化、清洁能源转型、物流网络重构、建立系统性风险应对机制等行动的战略优先级已大幅提升。能否将短期危机应对转化为长期结构性优势,将在很大程度上决定中国企业在未来全球产业格局中的竞争位置。

本内容来源于网络 原文链接,观点仅代表作者本人,不代表虎嗅立场。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

频道: 国际热点