2026-05-22 12:17

本文来自微信公众号: 培风客 ,作者:Odysseus,原文标题:《见微知著 - 20260522》

今年有很多朋友都反映说,感觉宏观的叙事不流畅,看宏观没有头绪,也无法指导交易方向。我觉得这是非常正确的,但我想稍微解释一下,这种情况的原因。以及从印尼的一些微观角度,去讨论我们眼前的叙事方向。

我觉得今年宏观没有流畅叙事的主要原因,是同时存在两种叙事,K型结构下,如果你不拆分结构,就看加总的数据,你得不出任何结论。

打一个比方就是,现在经济里面,有一部分是+100,有一部分是-100,然后加起来是0,然后这时候你去看这个加总的数据,它一方面无法提示你有一个+100的机会,也无法提示你有一个-100的风险。你只会看到一个更加中性的货币政策。一个其实没有太多用处的GDP指标。

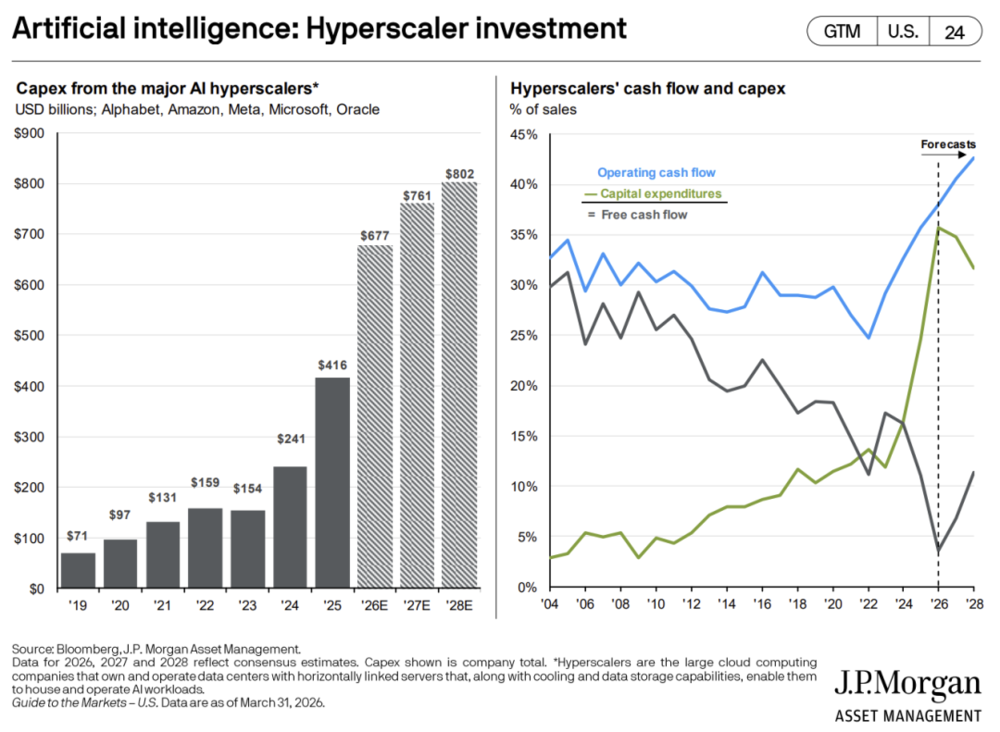

当然大家马上就可以想到,这个+100,就是过去几年非常火热的AI Capex以及它所关联的产业链,国家和企业。这个-100,就是过去几年被高利率影响的产业链,国家和企业

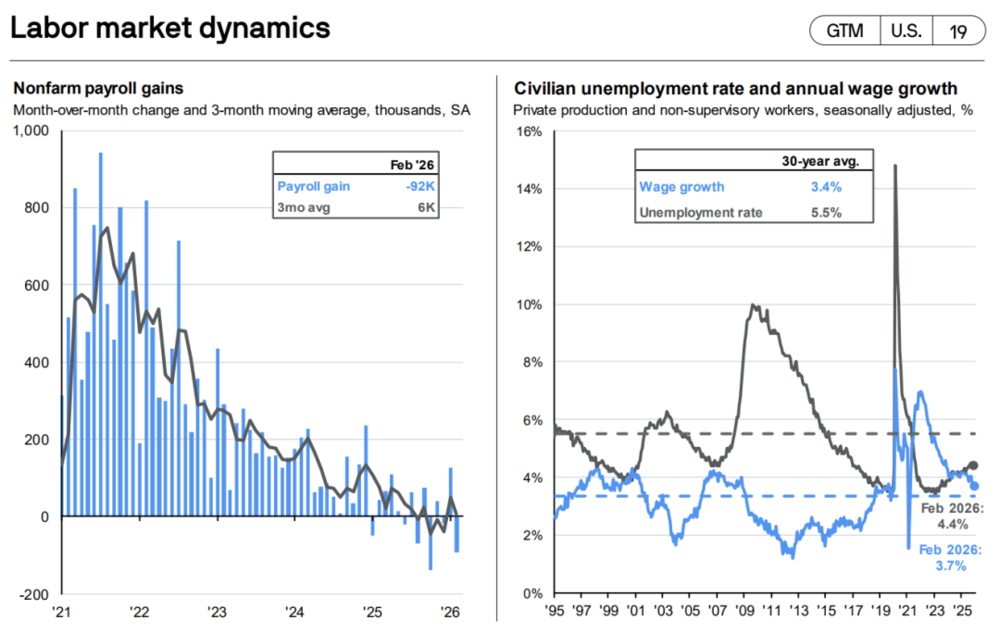

所以我们看到上图中,AI的投资持续增加,而广泛的就业依然一般。这也是你可以轻松找出两种叙事的原因

-AI的叙事中,一切相关的产业链都在蓬勃发展,7000亿美元投资,对应美国32万亿GDP,差不多2%的水平。还是用之前那个比喻,这相当于在2026年,如果有五家中国企业,宣布每年用自己的利润投资3万亿人民币,而且每年增加40%-60%,那么在这种情况下,相关的产业链不会很差。

-非AI的叙事中,利率和汇率都处在不利的位置,而且因为上面说的投资,利率短时间降不下来,加上霍尔木兹海峡导致的供给侧问题,油价偏高,很多国家处在利率,汇率,通胀的三重挤压下。

那么我们可以这么总结当下的宏观情况

在一个传统的经济周期里面,从利率宽松,到经济复苏,到通胀走高,到利率收紧是一个先后顺序。但在这一次的周期里面,AI的Capex是一个结构性的机会,和利率无关。所以可以这么说,这一次的利率宽松,在利率没有降低到可以刺激传统经济的水平时,因为AI的投资,以及供给侧的扰动,导致通胀就已经偏高。此时此刻,新兴行业可能在复苏甚至过热,而传统行业明显滞胀。

如果用做商品的视角去看,铜的下游需求一直是跌了就有人点价,而化工我虽然不熟悉,但朋友们告诉我涨上去就有人套保。我觉得就是一个很好的剖面。

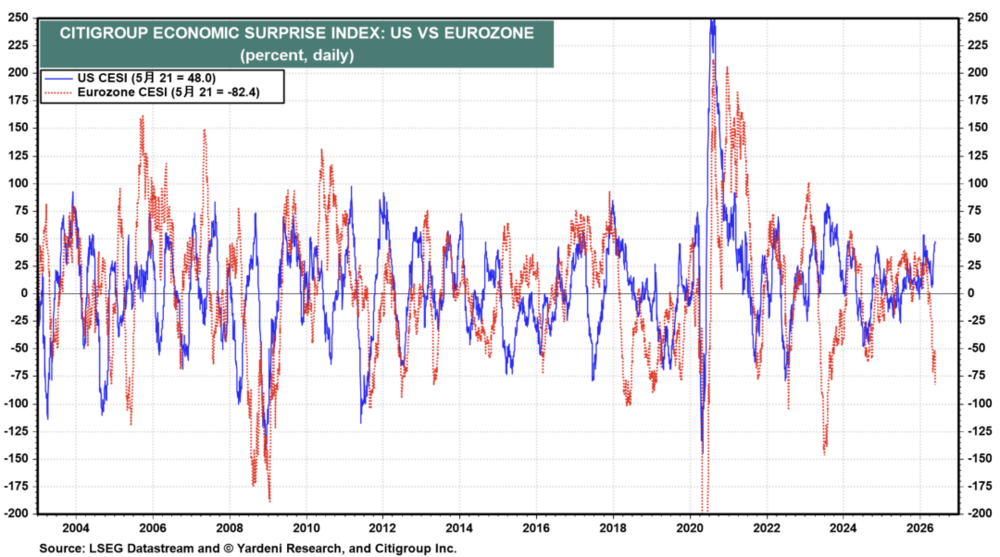

或者从国别的角度去看,欧洲和美国的区别我觉得和AI投资也是息息相关,目前两个地区的经济意外指数差距也是来到了一个极值

往前去看这取决于联储,人行,ECB甚至BOJ等主要货币当局的两难选择

-如果只看通胀指标,不继续降息甚至加息,那么传统行业可能没有复苏又要遭遇重击。

-如果只看失业率指标,不继续加息甚至降息,那么物价可能上涨。

这是从货币当局角度的难题。

而对于市场来说,又有两种叙事

-只要传统行业没有起来,宽松不会结束

-继续宽松就会导致二次通胀,即便今天没有收紧,过几个月可能也要收紧

所以上面我想解释了宏观的过去和叙事,也可以理解为什么今年宏观更多成为一个风险项目,而不是一个叙事的流畅过程

那么展望未来,除了上面说的内容之外,我觉得有几点我想补充

第一是,利率我觉得依然是核心的观察指标,但我们不能用单一的利率去看目前这个分化的市场

K型往上的这一条线,在过去AI的Capex对于利率并没有太多期待,但随着投资额度的增加,虽然我觉得市场并不相信2030年会有3-4万亿美元GDP的Capex,但随着AI Capex的增加,无论是从企业端,还是从宏观层面,利率对于未来投资的强度影响会变大,这可能也是大家关注信用债利差,关注高收益债的原因。

K型往下的这一条线,我觉得长端利率只要没有降低,传统行业目前看就没有明显的复苏。

简单点说,利率不走低,传统行业就没法好起来,利率走高必须要影响到AI的Capex计划,才能导致新兴行业坏下去。这也是大家在今年投资里面,看到的叙事分化。也是很多朋友们开玩笑说,最近商品和科技,跌可以一起跌,但涨起来科技更快。

我自己不是利率的专家,上面是美国10年和30年国债的收益率。所以你问我怎么走我是真不知道,但我知道的是,过去几年,在商品市场,尤其是黄金里面的机会,都是这玩意短期见顶之后带来的,2023年10月份,本来大家说2023年是降息,但落空之后的上行,2024年3-4月,鲍威尔放鸽子,2024年10月,开始降息之前的高点。包括2025年1月,美国例外论的高点。

总结一下过去的经验,有几个事情可能导致它跌下来

-降息预期的发酵

-美国经济数据走弱(美国例外论削弱)

-日历效应,财年开始前容易走高

-油价下行(过去几年油价其实一直在一个下行通道)

站在2026年5月份,我感觉如果按照现状,不会有降息预期的发酵,距离财年开始还有几个月,油价下行我感觉也不会回到之前的低位。目前来看,美国的数据和PMI比其他国家好多了。顶多只能说不能差距更大。

所以放在以前,这种美债利率冲高带来的黄金下跌,我确实觉得是个买点,因为我觉得降息周期还在,但今天就不好说。

但如果问我拉长一点时间它会不会走低,我觉得会,不完全是因为美国,而是我已经看到了很显著的,这种高企的利率和美元压力,已经影响到了很多新兴市场国家。

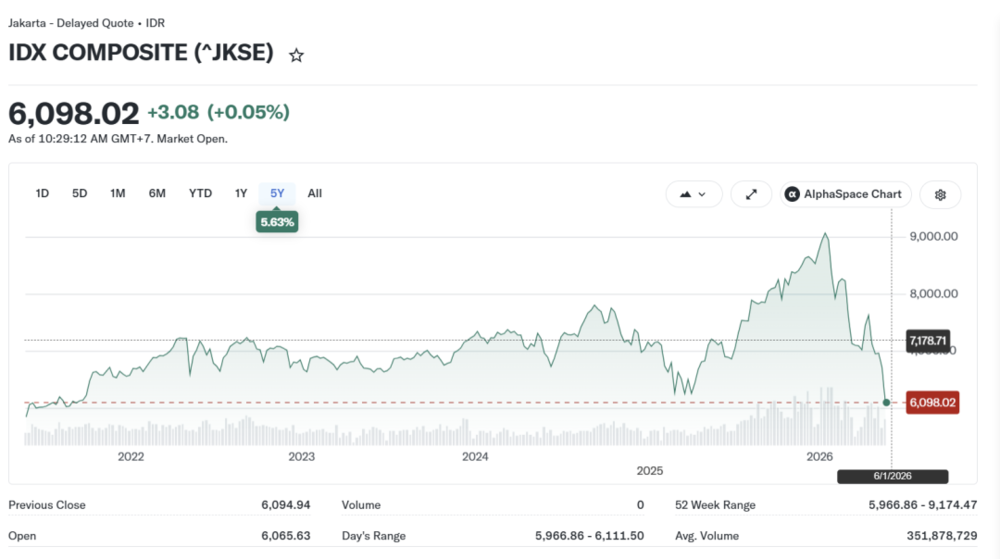

这是印尼的股指

这是他们的汇率

要知道今天这个加速的汇率下行,是在他们宣布了超预期加息之后发生的

这并不是孤例

而土耳其,越南这些市场的走势,我觉得并不好看,虽然没有印尼这么惨。我觉得因为印尼是在去年增加了很多财政支出给全民餐食计划,然后他们坚持3%的赤字率红线,

这是土耳其

这是越南

或者这么说,距离AI Capex越近的国家,他的经济和企业盈利更好,这是过去几年大家交易的逻辑

但这句话还有一个说法是,距离AI Capex越远的国家,它的风险就越大。这是大家过去没有交易,但在最近一个月开始看到风险的地方

这其实是一个硬币的两面,也是我很多时候分享的,我非常相信AI带来了生产力的提高,用过就知道。但AI带来的失业,以及利率高压制的传统行业带来的风险和效率损失。少有人提到。

这部分的风险,是需要联储降息,汇率平稳才能消除的,我不是利率的专家,但我知道如果美国的利率继续走高,联储再保持半年不降息,上面看到的这些风险都会加剧。

这些风险会导致很多看起来不合理但无可奈何的选择,谁愿意在股指跌了30%的时候超预期加息?谁愿意抛售黄金储备和美债换取美元流动性支持汇率。但就是没办法。

所以总结一下

我觉得联储目前加息有风险,降息没逻辑,可能刚开始会选择不动,但市场最后还是会给利率一个方向。

如果利率是往下的,不管是因为降息,通胀走低,还是任何原因,目前我没看到很多让我去下注的理由,但我尊重利率市场,如果它真的见顶回落。我觉得我们眼前会是一个从AI向更广泛的行业扩散的复苏,这会是一个非常有利于Risk on的情况。新兴市场也会有抄底的机会。

但这个走势很可能就会复制当年70年代的二次通胀,因为供给侧其实还是很紧,如果Kevin Warsh刚开始选择鸽派,那么我觉得也许过1-2年他就有cosplay Volker的机会。

如果利率是往上的,不管是因为鹰派,通胀预期走高,还是其他原因,目前看这个概率无法排除。那我觉得下半年一些新兴市场的风险就会加剧,然后有了风险之后可能利率才会走低,如果Kevin Warsh选择鹰派一点,他可能可以让风险在很多新兴市场出现,尤其是那些和AI无关的市场。然后他可以在2027年和2028年有更多空间去进行自己的降息缩表

美元指数在100左右震荡,美债收益率在关键点位徘徊,利率和汇率都没有给出方向,我自己不是宏观的专家,这种时候我觉得宏观就是等一等,或者说宏观没有太多叙事。去找产业叙事和品种叙事的时候。

我确实在印尼看到了很多有趣的产业叙事

-选择人民币结算的企业在过去几年获得了丰厚的回报,我对人民币升值的风险有了新的认知。

-除了爪哇岛之外,其他岛屿的物价和运输成本更高,让很多企业自发去其他岛屿开发

-我能感受到印尼政府从煤,到镍,到铝,遵循同一个产业逻辑叙事。但执行过程非常粗糙。这里面感觉会有很多摩擦成本和前前后后的反复

-我自己感觉去年年底的股票拉升,和今年的股票下跌,Danantara基金的态度也值得研究

但这可以留给之后再去分享了。

本内容来源于网络 原文链接,观点仅代表作者本人,不代表虎嗅立场。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

频道: 社会文化