2026-05-22 14:18

本文来自微信公众号: 芯世相 ,作者:三分浅土

2025年,整个芯片市场的日子终于好起来了。

根据世界半导体贸易统计组织(WSTS)统计,2025年全球半导体销售额达到7,956亿美元,同比增长26.2%,创下行业历史上最强劲的年度增长之一。逻辑芯片销售额同比增长38.8%、存储芯片同比增长39.0%,两大品类合计贡献了行业绝大部分增量。

对于芯片分销商来说,2025年的行情比前两年的低谷好转了不少,虽然没有全面复苏,但局部行情不少。

我们选取了14家A股上市芯片分销商,并翻看了他们的2025年年度报告,最直观的感受是:丰收年没错,但分化也很严重。14家公司全部实现营收正增长,4家净利润同比翻倍,但同时也有8家经营性现金流为负。营收涨了、利润涨了,钱却没全收回来。

阅读本文,你将了解:这14家上市分销商中,谁赚的最多,谁最会赚钱?对于芯片分销商非常重要的现金情况又如何?2025年,芯片分销商都在靠啥赚钱,为什么会有明显分化?

01

数据盘点

谁赚的最多?

先看营收和净利润这两个最基础的数据。

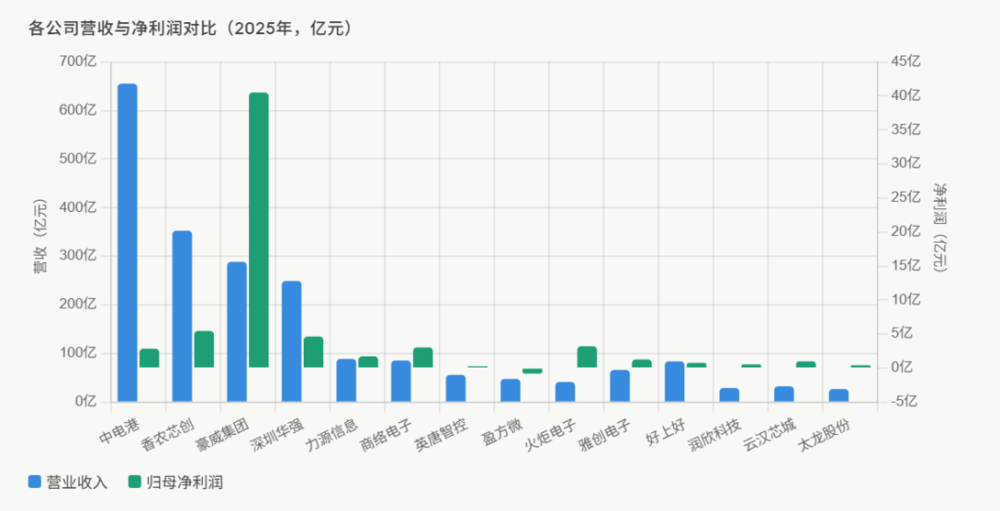

表1:14家芯片分销商2025年营收与净利润

营收规模上,中电港以655.25亿元稳坐头把交椅,是14家里唯一突破600亿的。香农芯创(352.51亿元)、豪威集团(288.55亿元)、深圳华强(249.09亿元)营收规模相对靠前,其余10家都在百亿以下。

不过,豪威集团2025年总营收中,图像传感器解决方案占73.73%,半导体代理销售(即分销业务)占17.02%,约49亿元,规模介于英唐智控和盈方微之间,并非传统意义上的纯芯片分销商。

营收增速上,雅创电子同比增长83.16%领跑,火炬电子(+47.09%)、香农芯创(+45.24%)、中电港(+34.72%)、商络电子(+30.59%)紧随其后,14家全部实现正增长。

净利润这边,整体向好但是少数公司没跟上节奏。商络电子净利润同比暴增327.78%,从0.71亿跳到3.03亿,是14家里增幅最大的。好上好(+152.79%)、深圳华强(+117.38%)、香农芯创(+106.23%)也都实现了净利润翻倍。另一边,英唐智控净利润同比下滑56.18%、太龙股份下滑21.97%,盈方微则已连续三年亏损。

整体来看,营收增速和净利润增速并不完全同步。最典型的是雅创电子和英唐智控。雅创营收+83.16%,净利润仅+1.69%;英唐营收+4.48%,净利润-56.18%。反过来也有营收涨得不多、利润涨得很多的,比如深圳华强营收+13.46%,净利润+117.38%;好上好营收+15.72%,净利润+152.79%

谁最会赚钱?

营收规模和增速能看出谁的盘子大、跑得快,但要看一家公司最会赚钱,则要看毛利率。

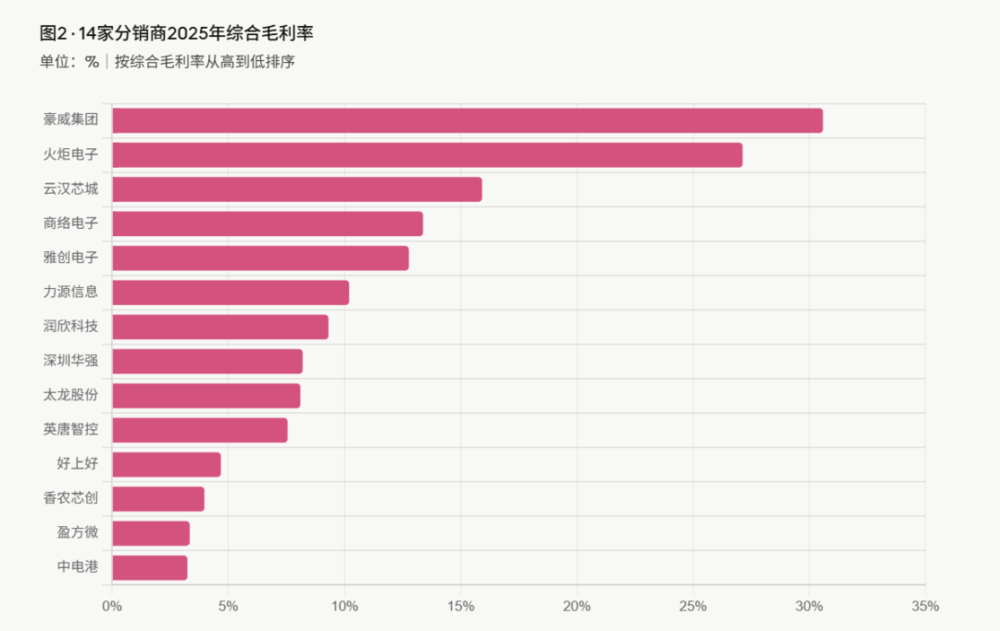

表2:14家分销商毛利率

14家公司的综合毛利率差距非常大,从最高的30.59%(豪威集团)到最低的3.24%(中电港),相差近10倍。

毛利率前两名是豪威集团(30.59%)和火炬电子(27.13%)。剔除这两家后,毛利率在7%-16%之间的有8家,好上好(4.68%)、香农芯创(3.97%)、盈方微(3.34%)、中电港(3.24%)则在5%以下。

值得注意的是香农芯创和中电港,他们是营收规模最大的两家,但毛利率都只有3%出头。

芯片分销商重要的现金情况如何?

最后看一组对芯片分销商来说特别关键的数据:经营性现金流。

它反映的是公司主营业务实际净流入或净流出的现金。对于分销商来说,一方面要吃下上游原厂的货,另一方面下游客户有账期,"账面赚钱"和"现金到手"之间往往有不小的差距。

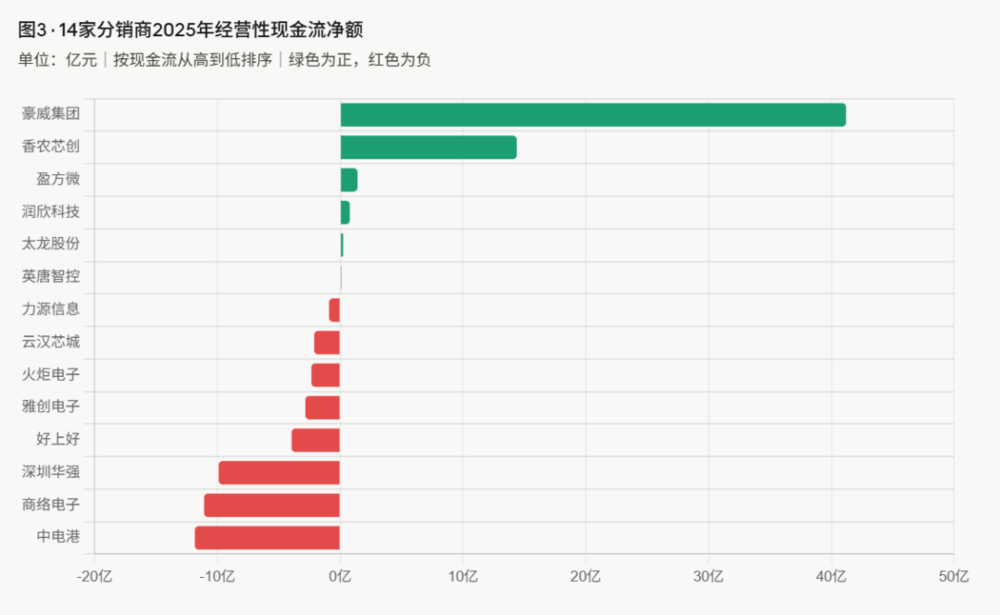

表3:14家分销商经营性现金流

14家分销商在现金流表现上出现了明显分化:6家经营性现金流为正,8家为负。

现金流为正的公司里,豪威集团(+41.20亿)和香农芯创(+14.38亿)远超其他公司,体量级别明显不同。剩下的盈方微(+1.41亿)、润欣科技(+0.78亿)、太龙股份(+0.24亿)、英唐智控(+0.09亿),虽然为正,但金额都不大。

现金流为负的8家里,几乎是规模越大失血越多:中电港-11.84亿、商络电子-11.09亿、深圳华强-9.90亿,三家公司是失血最严重的。好上好(-3.96亿)、雅创电子(-2.84亿)、火炬电子(-2.35亿)、云汉芯城(-2.12亿)、力源信息(-0.91亿)紧随其后。

对于部分芯片分销商来说,营收涨了、利润涨了,但钱并没有同步收回来。

02

深度分析

都在靠啥赚钱?

从14份年报来看,业绩表现最好的几家芯片分销商有一个共同特征:都踩中了下游某个高景气赛道,其中最瞩目的就是存储和AI。

存储方向受益最明显的有香农芯创和中电港。作为SK海力士在国内的核心代理商,香农年报直接表示:"受益于存储市场需求以及价格的上涨,公司实现销售收入352.51亿元,同比增加45.24%。"中电港存储器业务收入251.50亿元(+21.58%),并提及抢抓GPU、存储等需求爆发式增长机遇,实现营业收入和利润的双增长。

AI方向最有代表性的是雅创电子。AI相关业务(包含存储)全年收入9.36亿元,同比猛增1805.52%。年报里也表示,公司将资源重点向AI服务器、人形机器人等高成长性领域倾斜,相继取得国内领先存储厂商、光模块DSP、硅光芯片PIC、高速SerDes、AI服务器Retimer等多条关键产品的代理权。

此外,好上好把汽车电子、工业能源、机器人列为增长主要来源,火炬电子则提到自产元器件业务订单交付较上年同期大幅增加。

为什么毛利率差距这么大?

毛利率的高低更多取决于业务模式代理的产品线、客户结构、是否有增值服务和自研产品,都会直接影响毛利空间。

比如毛利率最高的豪威集团和火炬电子,这两家公司有一个共同点:都不是纯芯片分销公司,综合毛利率之所以高,是因为有其他自产/设计业务在"拉"。单看分销业务,豪威营收占比为17.02%,毛利率为7.85%;火炬电子营收占比为61.43%,毛利率为10.12%。

剔除这两家"非纯分销"的公司,剩下的公司里,年报中明确给出毛利率变动原因的有几家:

毛利率上升的公司:

商络电子(综合毛利率13.38%,同比+1.60pct):年报里把毛利率提升归结为产品结构升级——AI产业链、汽车电子、机器人等高毛利产品贡献提升。同时提到主动元器件销售占比从被动为主转变为6:4。

好上好(综合毛利率4.68%,同比+0.48pct):分销业务毛利率从4.03%提升到4.48%,原因是公司前期在汽车电子、工业能源及机器人领域的重点布局进入收获期,这三类毛利相对较高的业务快速增长,拉动了整体毛利率。

毛利率下降的公司:

雅创电子(综合毛利率12.77%,同比-5.11pct):年报只提及"主要系产品结构变化所致",但可以看到分销业务收入大幅增长93.08%,但毛利率不高,占比上升把整体毛利率拉低。

英唐智控(综合毛利率7.55%,同比-0.68pct):存储芯片大幅上涨,但因供需格局变化带来的产品结构调整以及市场竞争等多重因素影响,分销业务产品整体毛利率为6.02%,较上年同期下降0.59%。

整体来看,毛利率往上走,靠的是高毛利产品占比上升;毛利率往下走,要么是低毛利分销业务占比扩大,要么是行业竞争挤压。

现金流为什么大面积为负?

14家公司里8家经营性现金流为负,失血最重的中电港、商络电子、深圳华强都在10亿上下。

翻年报会发现,这8家里有不少专门解释了现金流变动情况,关键词高度集中在三个:采购付款增加、应收回款有账期、存货备货增加。

中电港的解释最具代表性:"公司电子元器件授权分销业务规模持续扩张,相应采购付款支出有所增加,且下游销售订单回款存在一定账期,部分报告期末形成的销售尚未完成回款。"商络电子、好上好等公司也提到类似原因。

背后指向同一个问题:业务规模扩张,采购付款先出去,下游回款却要等,现金缺口由此而来。

反向看香农芯创(+14.38亿)也能验证。香农年报解释,现金流改善来自三个方面:客户回款加快、向上游以账期形式采购增加,使得应付项目的增加大于应收项目的增加;同时存货消化加速,库存余额较年初有所下降。换句话说,香农同时受益于账期结构优化和去库存,两者共同推动了经营性现金流大幅好转。

现金流的正负,看的是公司在产业链里对上下游的议价能力,能不能拿到上游账期,能不能压短下游应收账期。规模扩张越快的公司,这一项上承受的压力越大。

03

结语

芯片分销商的2025年,热闹是真热闹,但分化也是真分化。同样是行业景气向上,有的公司营收净利双双翻倍,有的公司营收涨了,但利润的脚步没能跟上,有的甚至还在亏损。芯片分销商的2026年会走向哪里,值得继续观察。

本内容来源于网络 原文链接,观点仅代表作者本人,不代表虎嗅立场。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。