2026-05-22 23:43

本文来自微信公众号: 未尽研究 ,作者:未尽研究

接近4万亿美元市值的AI资产,正在冲刺上市。

这只是SpaceX、OpenAI与Anthropic三家公司,却已经超过了互联网泡沫破灭前,全部2600家公司IPO市值的总和。它们的收入膨胀速度,比互联网时代更快;它们的亏损规模,也同样如此。

SpaceX的招股书已经公开。虽然尚未最终定价,但市场普遍预期它将募资750亿美元,对应整体估值高达1.75万亿美元,甚至有望冲击2万亿美元。OpenAI则计划最早于2026年9月以超过1万亿美元的估值上市,赶在市场预期于10月上市的Anthropic之前;后者目前仍在推进新一轮估值9000亿美元的融资。

AI正在拖着“旧世界”前行。过去几年,支撑全球股市与风险资产扩张的,不是经济周期的自然复苏,也不是传统产业创新的延续,而是不断强化、并自我强化的AI叙事。

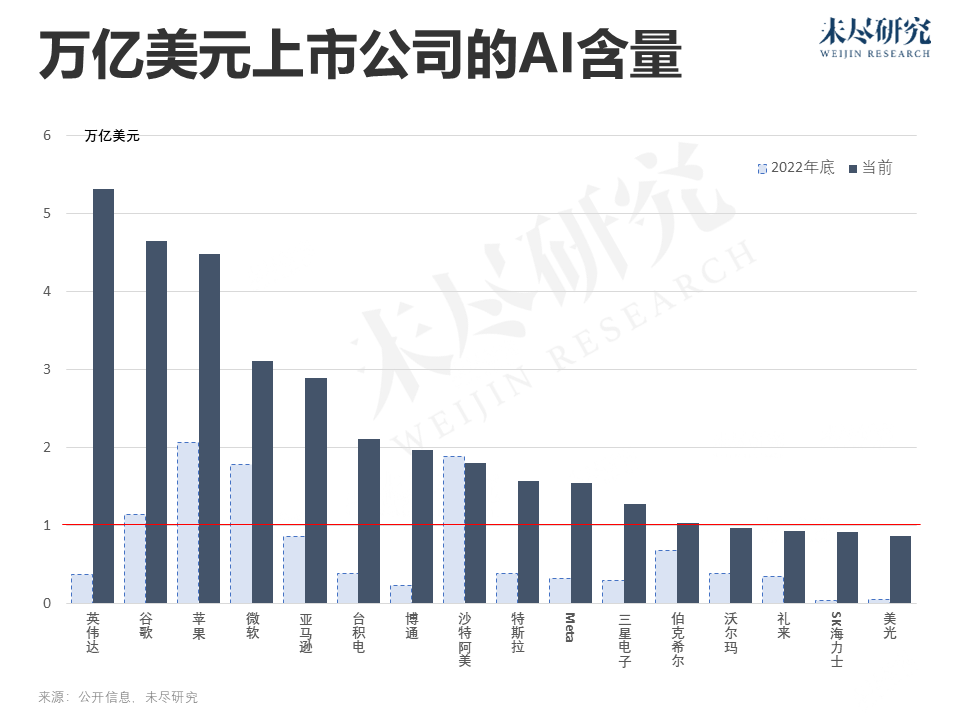

在ChatGPT发布前夕,美股七巨头总市值已经跌破7万亿美元,占标普500总市值约21%;如今,这一数字已经超过22万亿美元,占比达到35%。AI成为解释全部超额市值的唯一变量。

万亿美元俱乐部也在迅速扩容。全球万亿美元上市公司已经达到12家,其中9家是在2023年后跻身这一俱乐部。它们几乎都受益于这一轮AI浪潮。三星电子最近突破万亿美元市值,SK海力士与美光也正在逼近这一门槛。甚至伯克希尔·哈撒韦与沃尔玛,都开始被市场有意无意地放在AI估值框架下审视。

而SpaceX、OpenAI与Anthropic,则是更“纯正”的AI公司。它们没有传统业务包袱,资产负债表上的现金流,几乎全部围绕AI价值链流动。

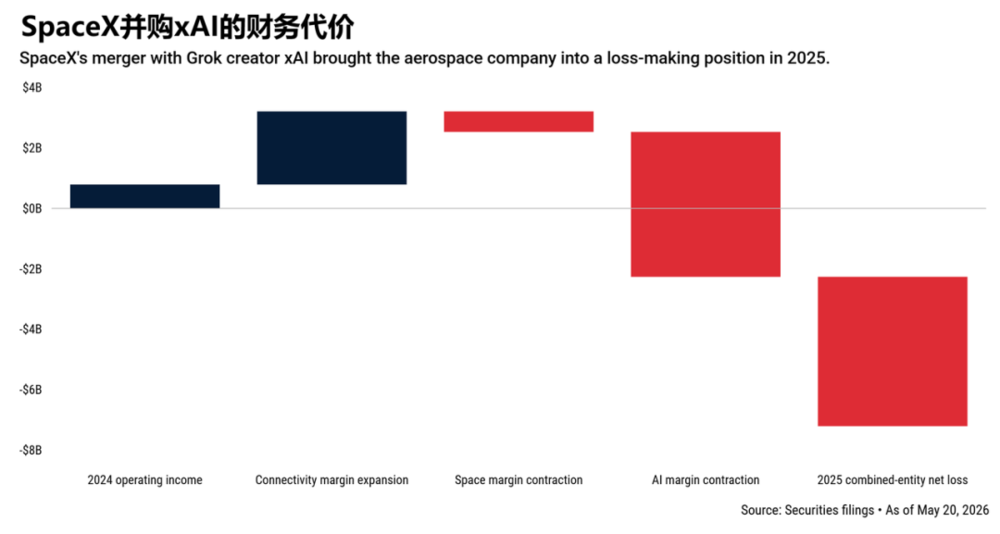

曾经的SpaceX并不是一家AI企业。2025年,Starlink为它创造了约110亿美元收入,但那仍然是传统互联网通信业务。真正改变SpaceX身份的,是它在年初完成对xAI的收购。去年,xAI自身只贡献了32亿美元收入,但如今,AI业务已经有望超过Starlink,成为SpaceX最大的增长来源。当然,xAI“献祭”了自身。

Anthropic已经与SpaceX签署长期算力租赁协议。从现在起至2029年5月,Anthropic每月将向SpaceX支付12.5亿美元,对应全年150亿美元收入。而且,Anthropic的算力需求还将进一步扩容至SpaceX原本为自身准备的Colossus 2集群。随着更多类似协议签署,以及Terafab芯片项目与太空算力设施的推进,SpaceX正在转向一家AI工业集团。

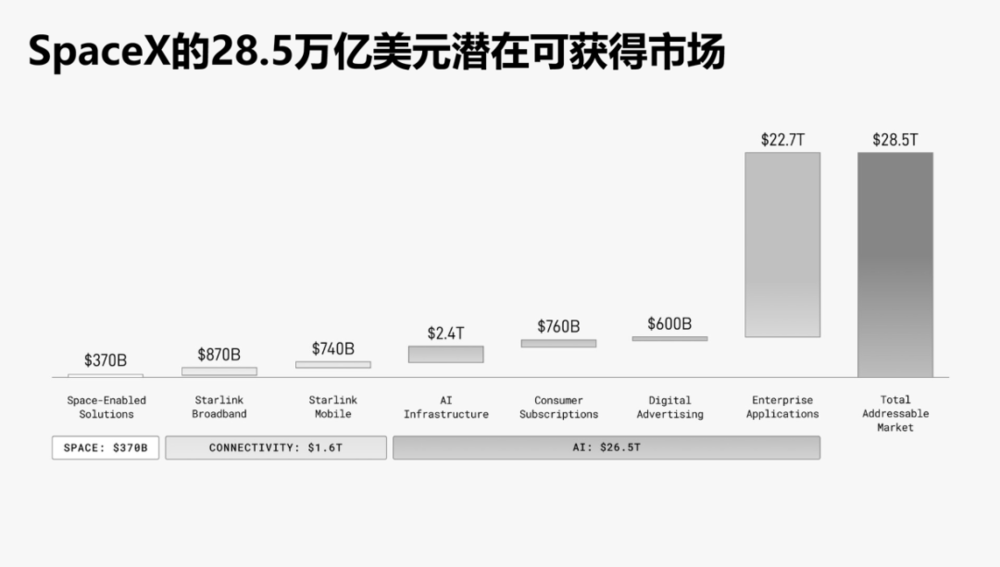

另一个证据是,SpaceX声称已经识别出“人类历史上规模最大的潜在市场”。这一市场高达28.5万亿美元,其中22.7万亿美元来自AI企业应用。它正与特斯拉合作,通过名为“Macrohard”的Agentic AI平台,提升数字世界与物理世界的生产力。而这甚至还不包括太空运输、太空制造与小行星采矿等“未来业务”。

但问题在于,这一切都仍停留在极度前置的资本扩张阶段。

SpaceX自成立以来累计亏损已超过370亿美元。仅去年,星舰项目研发支出就达到30亿美元。而真正的资金黑洞,已经变成AI业务本身。在并购xAI前,SpaceX曾短暂于2024年实现盈利;但到了2025年,其合并净亏损达到49.4亿美元,其中AI业务经营亏损高达63.5亿美元。今年第一季度,公司单季净亏损几乎已经接近去年全年水平。它迫不及待地上市融资,以及未来更便利地再融资。

OpenAI的情况同样没有好多少。今年第一季度,OpenAI营收约57亿美元,但调整后营业利润率为-122%,典型的“赚得越多,亏得越多”。此前,公司预计2026年亏损约140亿美元,2027年年度现金消耗将达到570亿美元,实现现金流转正至少要等到2030年以后。

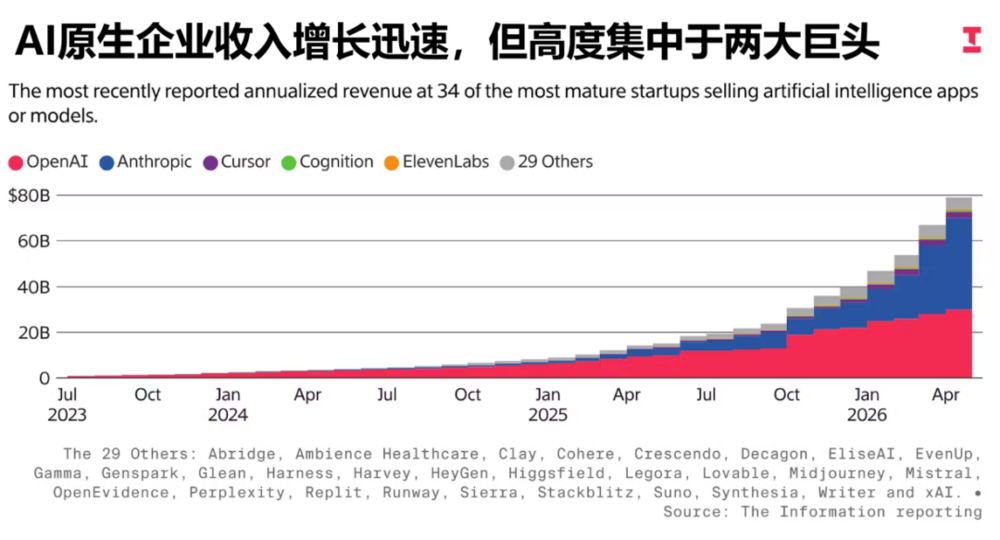

如今,无论是收入规模还是利润率表现,OpenAI都正在被Anthropic反超。截至今年2月,OpenAI年化收入(ARR)约为250亿美元,而Anthropic已经达到440亿美元。市场估算OpenAI的计算利润率约为30%,而Anthropic超过70%。在最新募资文件中,Anthropic预计第二季度营收达到109亿美元,较第一季度翻倍增长,其中营业利润约5.59亿美元。

这也是为什么OpenAI急于上市,甚至不顾CFO的反对。它希望赶在Anthropic之前完成上市,以继续掌握AI叙事的主导权,并更早、更大规模地吸引资本。

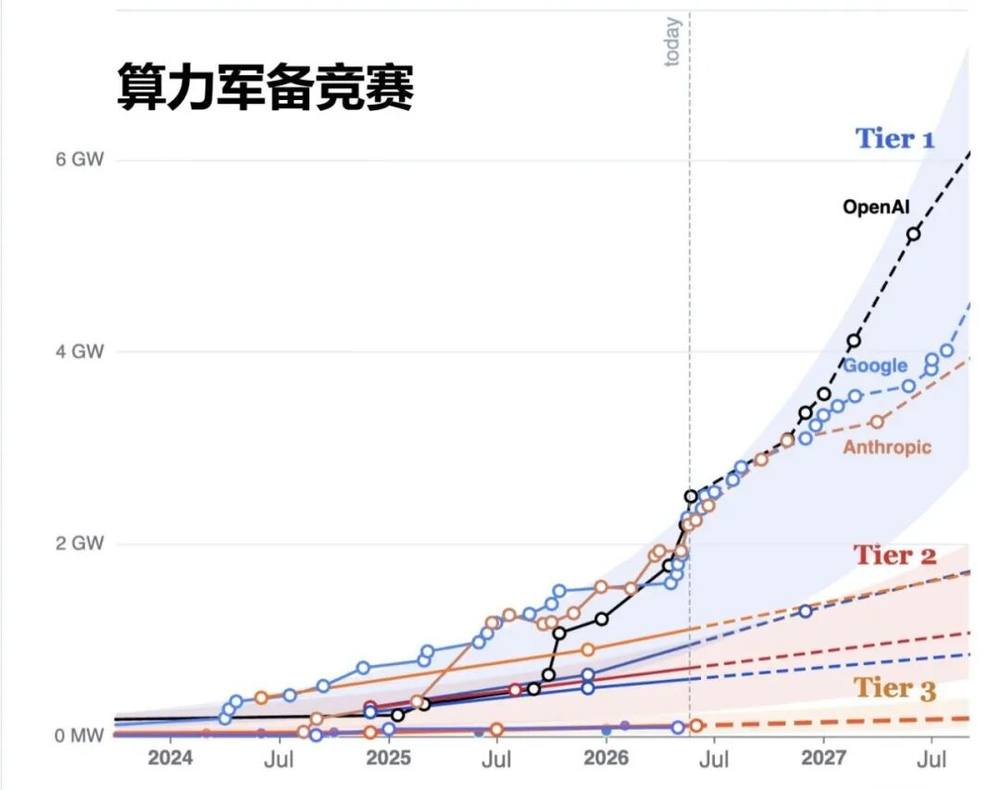

但是,即便Anthropic开始“盈利”,这种盈利也仍然建立在极度激进的资本扩张之上。而且,这一统计口径事实上没有算上股权激励成本。它当下的财务现实,本质上是80倍的年化收入增长速度,以及10倍规模的算力开支预算。最近几周,仅Anthropic一家就签署了总计超过10GW的算力协议,合作对象包括亚马逊、谷歌、微软与英伟达。它的“盈利”很可能只是单个季度的“快照”。

AI资本循环正在形成。在黄仁勋提出的“五层蛋糕”理论中,从能源、芯片、云基础设施到模型层,前四层都已经不同程度完成了价值捕获。

最先赚钱的是芯片公司,主要是英伟达。随后,价值开始外溢至先进制程与先进封装的台积电、内存供应商SK海力士,以及受益于CPU复兴的英特尔与Arm;再往后,则是驱动这些设施运转的能源与电力企业。

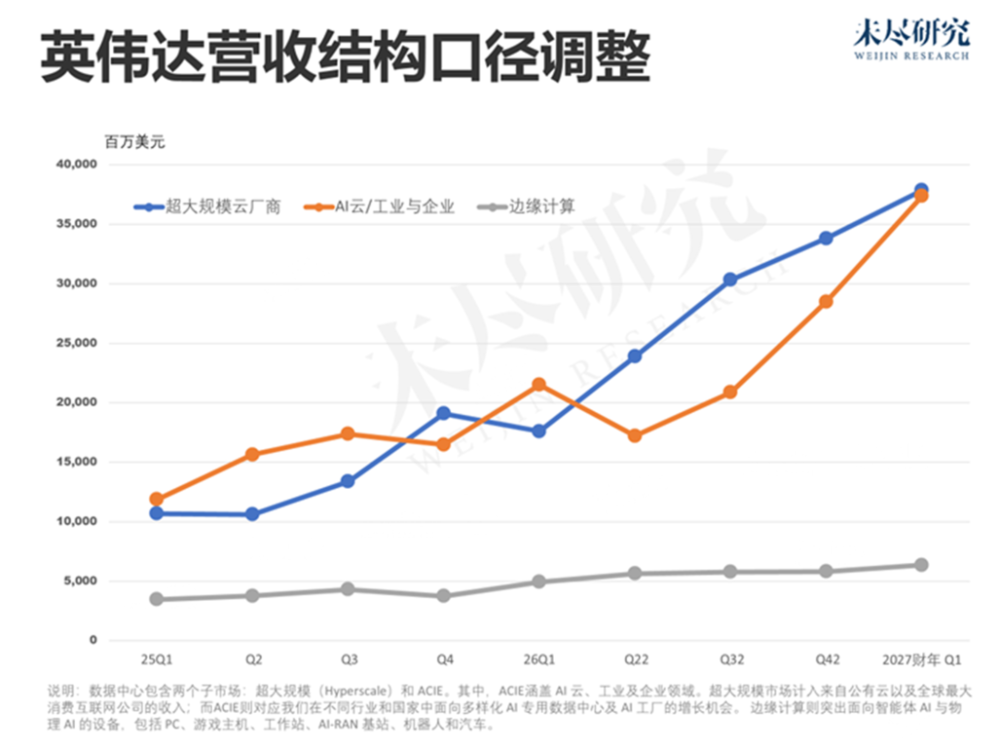

英伟达正在不断刷新史上最赚钱季度的纪录。在最新财季,其运营利润达到535亿美元,这几乎是单家公司单个季度所创造的历史之最;它不包括股权投资的“临时”收益。如今,它已经不再只是出售GPU,而是转向出售整套“AI工厂”基础设施。数据中心算力营收达到600亿美元,同比增长77%;数据中心网络营收达到150亿美元,同比接近三倍增长;Vera CPU将开辟一个规模高达2,000亿美元的全新潜在市场。

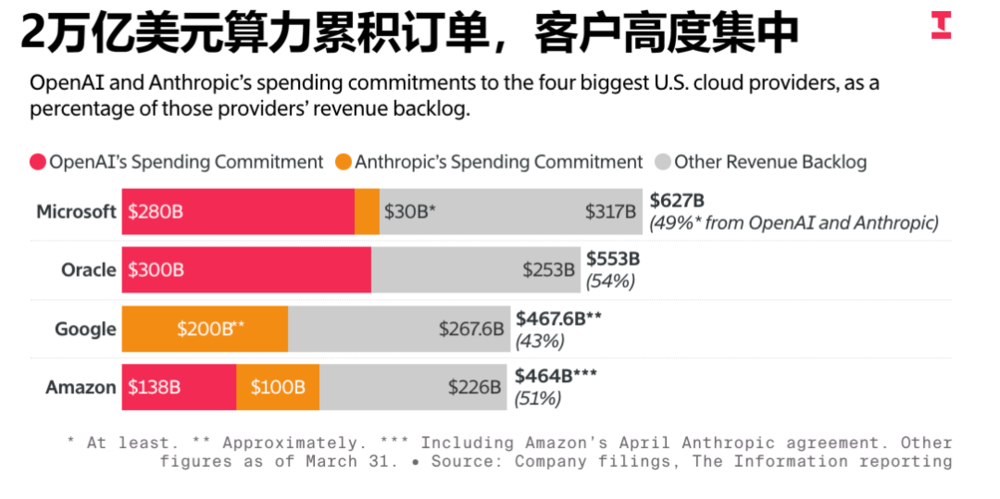

“买得越多,赚得越多”的逻辑,已经在云基础设施被验证。微软、谷歌、亚马逊与甲骨文积累了总计超过2万亿美元的算力订单。它们的收入增速,甚至开始受限于英伟达的产能增速。超大规模云厂商不惜牺牲短期自由现金流,全面开启AI基建竞赛。微软的Maia,谷歌的TPU,本质上都是为了将供应链确定性掌握在自己手里。

问题在于,应用侧的AI需求革命,是否真的已经到来。

AI资本开支正在以前所未有的速度前置。数据中心、芯片与能源系统被提前多年锁定,越来越多的经济增长,本身开始来自AI基础设施建设,而不是AI已经创造出的终端需求。AI公司正在用未来现金流,抵押今天的扩张能力。历史经验表明,当资本开始围绕单一基础设施叙事集中配置时,系统的稳定性,最终取决于需求增长是否能够持续超出预期。一旦增长放缓,前置资本支出就会迅速转化为负担。

但这一次,复杂之处在于,AI本身并非虚构需求。模型能力确实正在扩展应用场景,从企业软件到内容生成,再到科学研究与自动化决策。问题不在于需求是否存在,而在于需求增长速度与规模,是否足以覆盖如此庞大的资本前置,还有它们在时间节奏上能否匹配起来。

尤其是在应用层。

如今,AI军备竞赛已经扩散至互联网企业与AI原生公司。它们天然是token的消耗者。许多公司内部甚至开始流行“tokenmaxxing”文化,高管允许工程师尽可能多地消耗token,以追求更高开发效率。OpenAI与Anthropic的下游客户,正在越来越深地将模型嵌入工作流。高盛几周前的一份调研甚至指出,AI成本已经接近企业总人力成本的10%,并且按照目前趋势,未来几个季度内可能接近与人力成本相当的水平。

模型层确实开始捕获应用层的支出。但问题在于,这种token支出的膨胀,是否对应着真实的劳动生产率的提升,市场仍然缺乏足够时间与规模尺度的验证。

英伟达如今甚至开始刻意强调,其数据中心收入已经不再只来自超大规模云厂商,而是扩展至更广泛的“AI云”“工业企业”与“主权AI”客户;某种程度上,这也是在向市场证明,AI需求正在向更广泛的经济部门渗透。但从现实交易结构来看,这些新增需求,很难说不是超大规模云厂商的“影子算力”。

资本市场最期待的故事,是AI编程提升人效,AI销售提升转化,AI客服提高成交率,AI诊断提升效率。而且,相比简单减少人力支出,真正健康的AI商业闭环,更应该来自收入规模的扩张。但真正已经被财务验证、并形成规模化闭环的案例,依然屈指可数。许多互联网巨头并不急于单独披露AI业务,而是将其埋藏于庞大的财报之中;真正快速增长的,往往仍然是AI云,而不是AI应用本身。

目前唯一真正被验证的AI应用,其实只有AI编程。但这恰恰说明了问题。

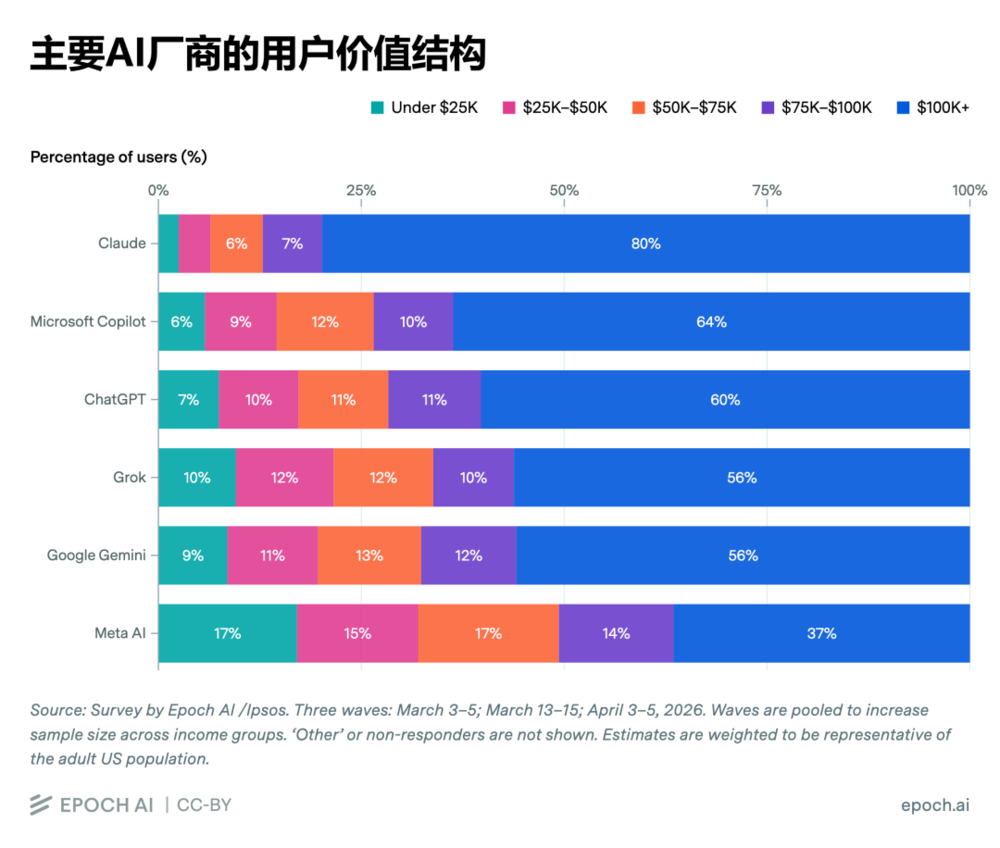

编程是少数能够承受高token成本的行业。它高薪、文本化、可验证,而且天然属于数字生产流程的一部分。因此,模型厂商的收入增长是真实存在的;可这种成功,本身未必具有可复制性。Anthropic的用户群体中,这样的高收入人群占比最大。而其他大量普通行业,既没有如此高的工资密度,也不存在足够标准化的任务流。

更重要的是,即便在编程领域,应用层的收入,也正在重新集中回模型巨头本身。Claude Code与Codex看似是“应用”,本质上却仍属于OpenAI与Anthropic自己的生态。应用繁荣,并未真正发生;发生的更像是模型厂商以“模型税”的形式,重新吃掉了软件市场。

而这种集中化甚至仍在向前推进。OpenAI计划向YC初创企业提供大规模token补贴,以换取股权参与,本质上更像是在用自身算力成本提前“制造”应用需求,而非从已有的市场需求中实现价值捕获。

而且,即便在编程领域,token支出的增长,也不一定意味着生产效率同比例提升。工程管理软件公司Jellyfish收集7548名工程师的数据后发现,token预算最高的工程师,确实产生了更多PR(拉取请求),但生产率提升并没有同步放大。他们消耗了10倍token成本,却只换来了约2倍吞吐量。房地产科技公司Zillow计划在2026年至少投入700万美元用于AI,甚至可能达到1000万美元,接近其2025年净利润的一半;但与此同时,软件评审人员每月新增约2.9万小时工作量,额外的“AI技术债”反而增加了工程团队负担。OpenAI、Anthropic正在与咨询巨头合资,向应用企业派驻前置部署工程师(FDE)团队;这些“脏活苦活”,会影响母公司利润率。

自动化确实发生了,但新的基础设施成本,又重新吞噬了生产率收益。GPT刚出现时,人们期待它去解决服务业成本不断推高的“鲍莫尔病”;而现在,一个越来越现实的问题却是,AI是否正在把知识产业和相关的服务业重新拖回一个高资本消耗、低经营杠杆、边际成本重新出现的时代。

更关键的是,AI编程跑通了,也并不直接等于整个AI经济闭环就成立了。代码在大多数行业里,并不是终端需求,而只是中间生产资料。AI编程提升的是供给侧效率,但真正决定整个系统能否成立的,仍然是需求侧是否能够创造新的市场。

互联网时代真正伟大的地方,并不只是“更快写代码”,而是创造了此前不存在的大市场:社交广告、移动应用、创作者经济、电商平台与云计算。这些才是真实新增的GDP。目前,无论是谷歌、Meta还是亚马逊,它们强化AI叙事的重要方向,仍然是广告收入的提速。甚至OpenAI最终最自然的流量变现方式,也越来越像一种披着AI外衣的广告体系。换句话说,市场真正等待的,并不是更多代码,而是AI是否能够像互联网当年一样,创造新的消费与商业需求。

可偏偏就在这个过程中,AI资本开支已经开始对其他行业形成明显的“挤出效应”。AI不只是吸走了风险资本,也正在吸走电力、债务市场与基础设施资源。市场同样担心,即将上市的4万亿美元AI巨头,可能是以整个经济其他行业的融资条件为代价,如果AI之外的其他部门被挤出到这场盛宴之外,它们将怎么会有充分的资金投入到AI技术上呢,从而最终消化数以万亿计的基础设施投资呢?

回到经济第一性原理,更前沿的智能和更高的边际成本,必然要求需求产生更高的边际收益,目前看来边际收益将在相当长时间内低于边际成本。

这是一场估值周期与技术周期的时间错配。在这三家4万亿美元AI巨头的IPO前夜,资本市场的估值体系与AI巨头的AI叙事正在相互强化。但在更长周期内决定一切的关键变量,仍然留在当下的真实经济之中。

本内容来源于网络 原文链接,观点仅代表作者本人,不代表虎嗅立场。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

频道: 金融财经