2026-05-23 15:41

本文来自微信公众号: 每经头条 ,编辑:何小桃王嘉琦易启江,作者:每经记者,原文标题:《多国狂抛美债,日本抛477亿美元,土耳其几乎清空!抛售潮提前为凯文·沃什按下“加息键”:美联储年内加息概率逼近70%》

当地时间5月22日,凯文·沃什在白宫正式就任美联储主席。

他一上任即面临三重压力:通胀“高烧”不退;债市收益率大幅飙升,海外投资者单月狂抛1384亿美元美债;AI巨头万亿美元资本开支反而推高物价。严峻的挑战让凯文·沃什的抗通胀之路更加艰难。

市场对美联储年内加息概率已逼近70%,特朗普的降息愿景恐怕要落空了。

当地时间5月22日,凯文·沃什(Kevin Warsh)宣誓就任新一任美联储主席。

此次仪式并未按照惯例在美联储总部举行,而是改在白宫举行,由美国总统特朗普亲自主持。

凯文·沃什在讲话中表示,自己将领导一个“改革导向”的美联储。

特朗普表示,希望凯文·沃什成为一名“完全独立”的美联储主席,不看他或其他人态度行事,只管做好自己的事。

但就职仪式本身就凸显了总统前所未有的干预:凯文·沃什是自1987年艾伦·格林斯潘(Alan Greenspan)以来首位在白宫宣誓就职的美联储主席。

当天晚些时候,特朗普又进一步明确表达了对沃什时代的期望,声称利率将“很快”下降。

不过,通胀高烧不退,美债遭遇大规模抛售,原本被视为抗通胀利器的AI产业正成为物价新推手。美联储年内加息概率已经升至近70%,特朗普的降息目标恐怕要落空了。

通胀“高烧”不退:降息预期彻底落空

今年加息概率升至近70%

凯文·沃什上任之际,正值美国通胀“高烧不退”的棘手时刻。

美国劳工统计局(BLS)5月19日公布的数据显示,4月消费者价格指数(CPI)同比上涨3.8%,高于市场预期的3.7%,创下2023年5月以来的最高纪录。4月生产者价格指数(PPI)同比上涨6.0%,为2022年12月以来最大涨幅,其中能源价格成为主要推手。

通胀再度抬头,彻底逆转了市场对美联储的政策预期。

美联储5月20日公布的4月货币政策会议纪要显示,此次会议出现了4张反对票,为1992年以来最高。其中三位投出反对票的地区联储主席认为,应为加息保留选择余地。而且,大多数与会官员强调,“如果美国通胀率持续高于2%,适度收紧政策(即加息)可能将是必要的。”

到5月22日,美联储“大鸽派”克里斯托弗·沃勒(Christopher Waller)突然“倒戈”,称支持删除政策声明中关于“宽松倾向”的措辞,并表明美联储下一步加息和降息可能性相当。不过,他也强调,删除“降息偏向”并不意味着“近期应考虑加息”,只有当通胀预期“失去锚定”时,美联储才可能考虑加息。

加拿大皇家银行蓝湾资产管理公司首席投资官马克•道丁(Mark Dowding)在接受《每日经济新闻》记者(以下简称每经记者)采访时表示,“(中东冲突引发的)能源价格上涨推升通胀,倒逼各国央行重新评估未来利率路径。今年年初,市场普遍预期美联储将降息2至3次,但如今货币宽松已不在讨论范围之内,美联储可能将在未来几个月寻求加息。”

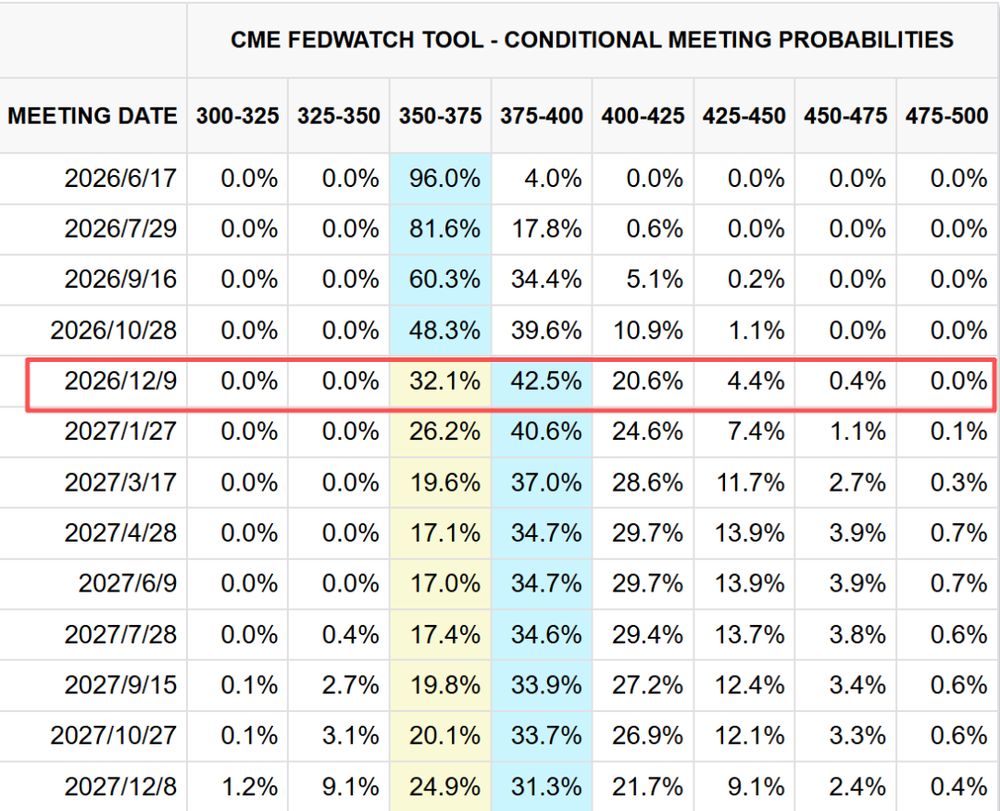

根据芝商所(CME)的FedWatch(美联储观察)工具,截至5月23日9:15,市场认为美联储年内加息的概率已接近70%。

牛津经济研究院全球首席经济学家瑞恩·斯威特(Ryan Sweet)则对每经记者表示,“市场预期未来一年内会有一次25个基点的加息。但是,美联储内部主流倾向仍是尽量观望、延后行动,不愿过早出手收紧。”

但耐人寻味的是,特朗普近期对美联储的态度有所软化,似乎更愿意给沃什留出操作空间。

4月,特朗普直言,若沃什上任后不立即降息,他将“深感失望”。5月19日,特朗普改口说,“我会让他按自己的想法去做。”在沃什的就职仪式上,特朗普进一步表示,希望沃什成为一名“完全独立”的美联储主席,“不要看我,不要看任何人,只管做好自己的事。”

对于特朗普的罕见松口,马克•道丁对每经记者分析称,“生活成本是美国选民最关心的问题,而高通胀是导致总统支持率低迷的最大因素。所以,特朗普知道,如果加息能控制通胀,他也必须让美联储这样做。”

债市危机:土耳其几乎清空美债

外国投资者单月狂抛1384亿美元

凯文·沃什履新之际,债券市场已经用一场猛烈的抛售潮,提前替他按下了“加息”按钮。

本周,素有“全球资产定价之锚”之称的美国10年期国债收益率涨至4.6%,30年期国债收益率也一度升至5.2%以上,创下2007年7月以来的最高水平。

对政策最敏感的2年期收益率更是突破3.75%的目标利率上限,飙至4%以上。

Yardeni Research总裁Ed Yardeni直言,这表明市场认为当前的利率水平不足以遏制通胀,美联储可能不得不加息。

美债收益率的飙升也体现在持债机构的账面损失上,这在一定程度上加快了债券减持节奏。数据显示,仅在3月,海外投资者在长期美债持仓上就录得约1421亿美元的估值亏损。

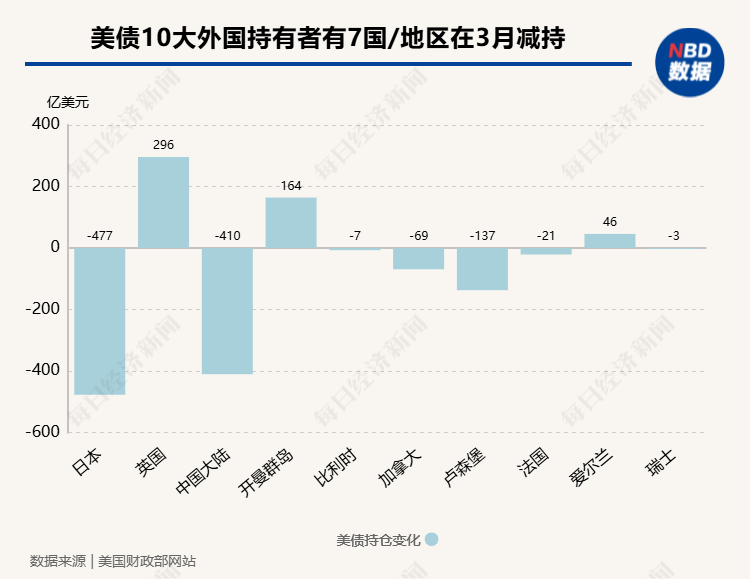

美国财政部公布的最新数据显示,今年3月,外国投资者整体减持美国国债,持仓规模由2月的9.49万亿美元降至9.35万亿美元,单月缩水约1384亿美元。其中,海外官方储备持有的美国国债规模为3.9万亿美元,环比下降1087亿美元,占当月美债持有量降幅的近八成。

作为美债最大持有国,日本3月持仓减少477亿美元,降至1.19万亿美元。位列第三大持有国的中国持仓减少约410亿美元,降至6523亿美元,为2008年以来最低水平。

另外,土耳其为稳定本币汇率,几乎清空美债,所持美债也从2月的160亿美元骤降至18亿美元。

债市剧烈波动背后,是对凯文·沃什政策路径的提前定价。

沃什长期以来公开反对美联储购买债券,主张大幅缩减美联储高达6.7万亿美元的资产负债表。这意味着,过去十几年支撑美债的“政策安全网”可能被撕裂。摩根大通的最新调查显示,国债市场的看跌情绪升温,空头头寸已达到13周以来的最高水平。

马克·道丁分析称,“利率预期发生转向,直接推动美债乃至全球债券收益率上行。与此同时,许多海外投资者主动减持美元资产,这可能会在未来一个季度继续对美债构成压力。”

AI悖论:万亿美元支出助燃物价

沃什面临的另外一重挑战,是一个极具讽刺意味的悖论——被他寄予厚望、用来抑制通胀的人工智能(AI),在短期内反而成了通胀的新推手。

沃什曾在多个场合明确提出,AI将通过提升生产力,成为一股“显著的抗通胀力量”,并以此作为降息的理论依据之一。这一逻辑与上世纪90年代个人电脑革命时期,时任美联储主席格林斯潘顶住加息压力,预判生产力繁荣将抑制通胀的思路如出一辙。

然而,在AI的生产力红利大规模兑现之前,前所未有的资本开支热潮正给经济注入明显的通胀动力。

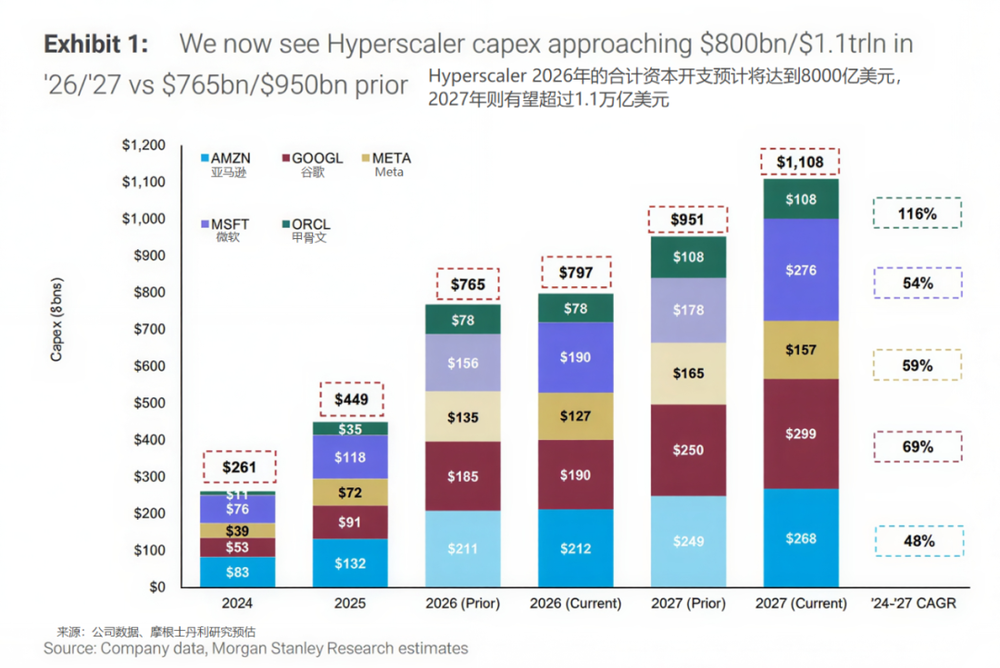

摩根士丹利最新发布的报告称,五家超大规模科技巨头(即亚马逊、谷歌、Meta、微软、甲骨文)2026年在AI基础设施上的合计资本开支预计将达到8000亿美元,2027年则有望超过1.1万亿美元。

这股投资狂潮直接推高了与AI基础设施相关的所有要素价格。瑞恩·斯威特对每经记者分析称,“全球存储芯片短缺正在推升计算机价格,数据中心建设热潮也给电价带来了上涨压力。”

数据显示,在截至今年4月的12个月内,美国市场电子元器件的批发价格大涨28%,创下新高;用于存储内存的DRAM芯片价格在过去一年上涨了17倍;今年3月美国居民用电价格同比上涨了4.6%。

美联储官员也注意到了这一风险。美联储会议纪要明确提及,“多位与会官员指出,与强劲AI投资支出相关的价格压力可能会提高一系列行业的投入成本。”

为了给这场耗资巨大的AI竞赛提供资金,科技巨头们正以前所未有的规模发行债券。马克·道丁对每经记者称,“美债收益率若持续上行,终将拖累行业投资增速,还会对当前偏高的科技股估值形成明显冲击,不过目前尚未抵达这一临界点。”

美国银行分析师估计,超大规模数据中心运营商今年的发债规模将达到1750亿美元,未来年度发债规模或将攀升至3000亿美元。该行指出,本轮云厂商的发债增速跻身历史资本开支周期的前列,几乎超过了2001~2002年的电信繁荣时期的融资热度。

摩根资产管理投资组合经理Priya Misra表示,“AI相关的发债推高了利率水平,从而导致借贷成本上升。”

例如,2022年,Meta发行的2062年到期的40年期债券票息是4.65%。到2026年4月,Meta新发的长期债券中,2066年到期的债券票息为6.45%。也就是说,Meta新发行的超长期美元债的名义融资成本相比2022年提高了1.80个百分点。

瑞恩·斯威特对每经记者称,“AI带来的通胀,债市的逼迫以及7月可能落地的关税政策,都将为货币政策指明方向。”

Yardeni Research认为,在即将到来的6月FOMC会议上,凯文·沃什可以推动委员会删除政策声明中暗示未来将继续降息的“宽松倾向”措辞,转而采用中性或平衡表述。

这一操作虽然看似“鹰派”,实际上可能产生一种巧妙的政策效果:通过表达抗击通胀的坚定立场来压制长端通胀预期和期限溢价,从而压低长期借贷成本。也就是说,“通过做鹰派的事,来达成白宫想要的鸽派结果”。

本内容来源于网络 原文链接,观点仅代表作者本人,不代表虎嗅立场。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

频道: 金融财经