2026-05-26 17:01

本文来自微信公众号: 财富情报局 ,作者:高品质财经信息

在光通信行业持续升温的资本浪潮中,又一家细分赛道龙头向港交所吹响了上市号角。

近日,深圳市爱德泰科技股份有限公司(以下简称“爱德泰”)正式向港交所主板递交上市申请,联席保荐人为中信证券与Jefferies。

作为一家成立于2007年的光纤连接器制造商,爱德泰从外贸出口起家,在AI数据中心需求爆发的浪潮中实现业绩井喷——2025年营收突破21亿元,净利润达6.24亿元。

这家在AI数据中心光连接赛道高歌猛进的“隐形冠军”企业,在业绩狂飙背后,爱德泰正面临客户高度集中、单一产品依赖加剧、存货风险攀升等多重隐忧。

销售成本居高不下,毛利率净利率同比双降

爱德泰专注光连接产品及解决方案,核心覆盖AI数据中心光连接、微光连接、FTTx光连接三大场景,是全球少数能支撑超大规模AI数据中心光连接需求的供应商,为云服务商、科技巨头、电信运营商提供高密度光纤连接器、微光连接器及全链路布线系统。

身处高景气行业,近年来爱德泰的业绩增长令人啧舌。

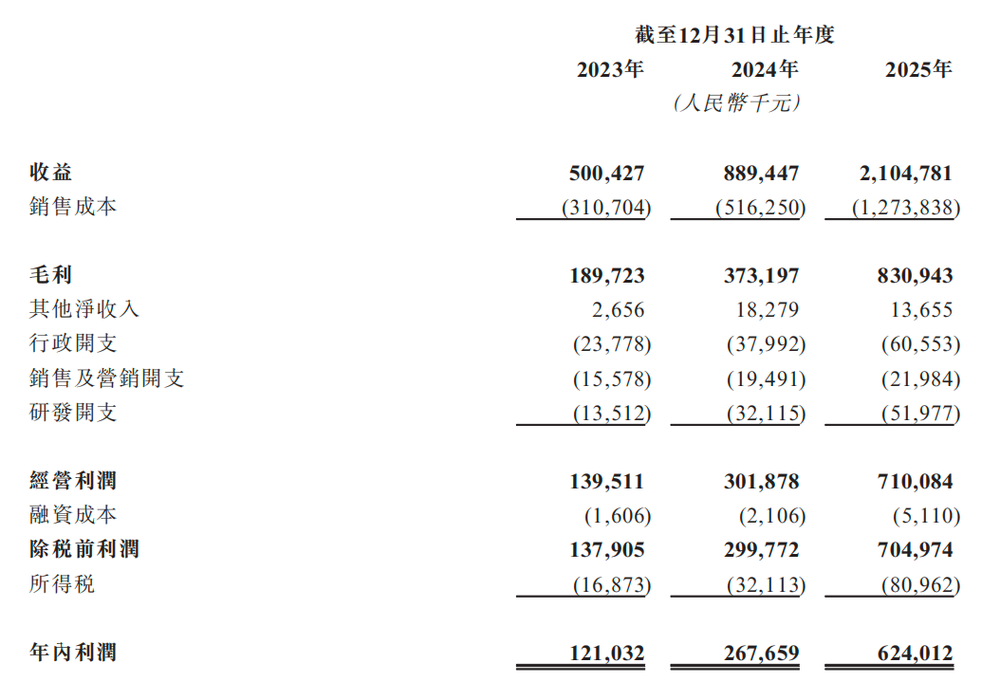

招股书显示,2023-2025年,公司营收分别为5亿元、8.89亿元和21.05亿元,年内净利润分别为1.21亿元、2.68亿元和6.24亿元,营收年均复合增长率达105.1%,净利润年均复合增长率更是高达127.1%。

凭借2025年的业绩大爆发,爱德泰一举跃升为全球光连接器行业龙头。

根据弗若斯特沙利文的资料,以2025年光纤连接器收入计,在高密度光纤连接器这一核心细分赛道,爱德泰排名全球第一,市场份额高达12.6%。

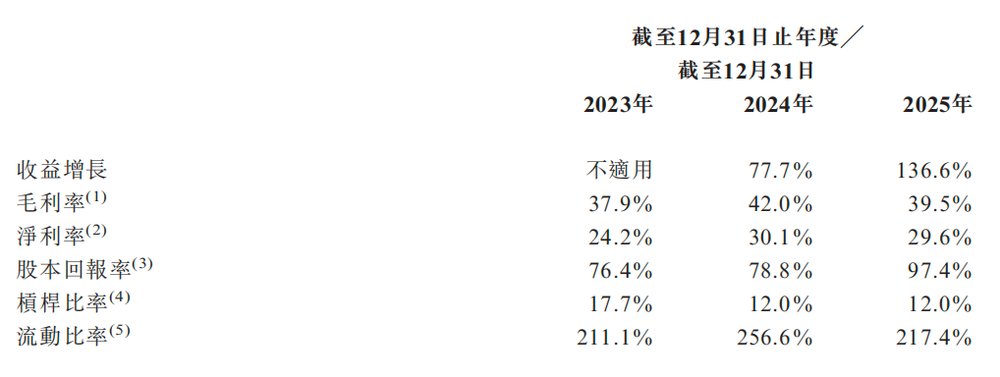

从绝对金额上看,爱德泰营收和净利都出现了大幅度的提升——2025年营收同比增长136.6%,净利同比增长133.14%。但是,不管是毛利率还是净利率,2025年却都出现了同比小幅下滑的现象。

数据显示,2024年爱德泰毛利率为42%,净利率为30.1%;到了2025年,其毛利率则降至39.5%,净利率小幅降为29.6%。

出现这一情况或与公司大客户营收占比大幅提升导致的产品定价能力受限有关。

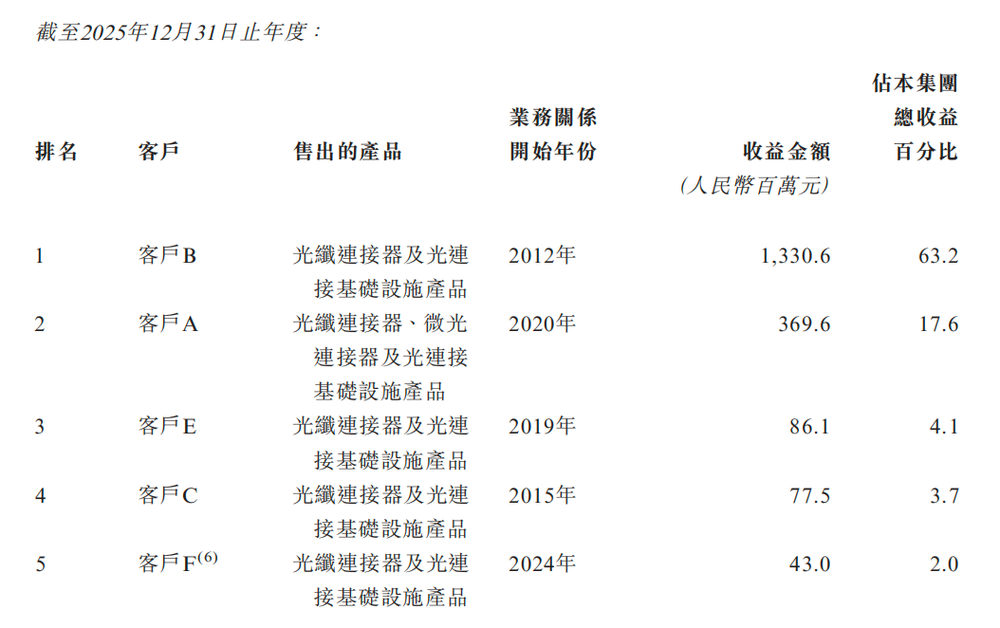

2024-2025年,公司来自最大客户(客户B)的收入分别为3.772亿元、13.3亿元,占公司当年总营收的比例为42.4%、63.2%。

招股书披露,客户B为纳斯达克上市的美国通信基础设施解决方案提供商,爱德泰自2012年起为其供货。此外,2023-2025年,公司前五大客户产生的收入分别占总收入的81.3%、87.6%及90.6%。

爱德泰在招股书中明确提及,公司目前依赖少数重大客户,该情况限制了其就产品定价进行磋商的能力。虽然公司在持续寻求降低成本以缓解定价压力,但无法保证其能够实现成比例的成本降低或维持当前的成本节约势头。

事实上,在营收大幅增长136.6%的同时,爱德泰销售成本(主要由原材料成本及员工成本构成)也在成倍增加。数据显示,2024年爱德泰销售成本为5.16亿元,2025年时销售成本已大幅增长至12.73亿元,同比大增146.75%。

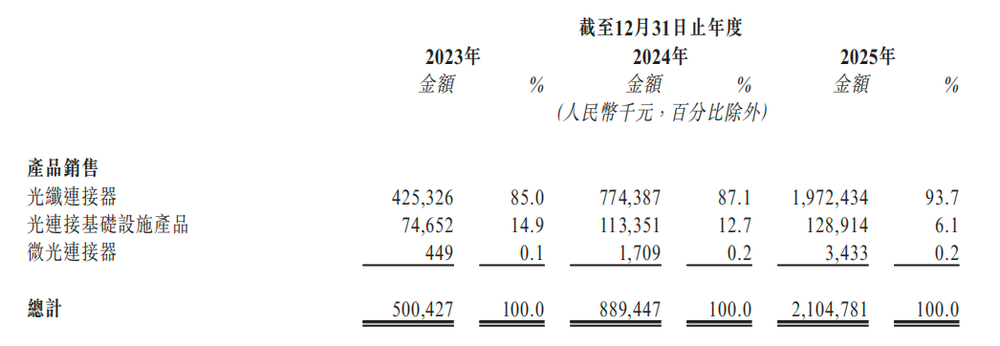

光纤连接器收入占93.7%,单一产品依赖加深

爱德泰业绩高增长的背后,其对单一产品的依赖程度也紧跟着持续攀升。

2023-2025年,爱德泰来自光纤连接器的收入分别占总收入的85%、87.1%及93.7%。

相比之下,2025年光连接基础设施产品销售占比仅6.1%,且近三年销售占比出现连年下滑趋势。

与此同时,公司近年来重点布局的微光连接器(包括CPO相关业务)2025年仅贡献收入343万元,占总收入的0.2%。尽管公司在招股书中将其定位为面向1.6T及以上速率的高增长方向,但从财务数据来看,第二增长曲线尚处于极早期阶段。

这种“押注单一赛道”的业务结构,意味着下游AI数据中心投资周期的高度变化将直接影响公司的整体经营表现。

若AI行业投资放缓,或新技术路线对传统光连接器形成替代,公司营收将面临重大冲击。此外,公司客户主要集中在数据中心基础设施领域,应用场景相对单一,进一步放大了这一结构性风险。

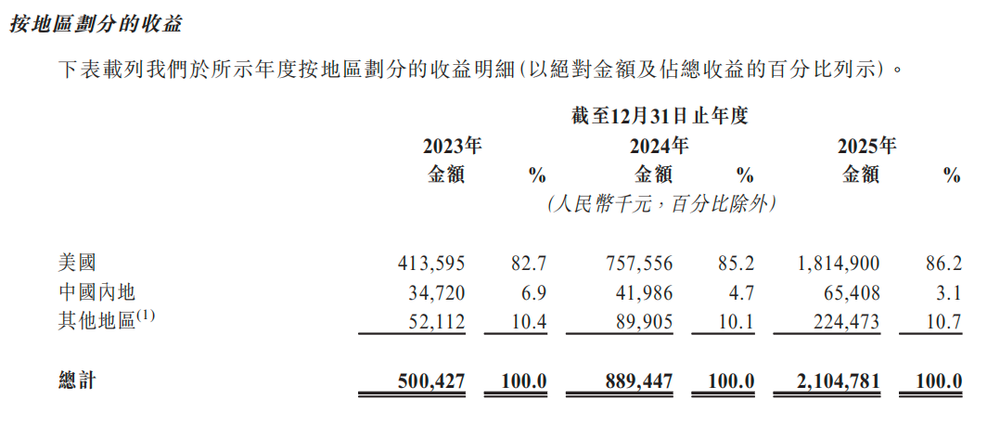

而从地区分布来看,爱德泰的收入高度依赖美国市场。

2023-2025年,来自美国的销售收入占比分别高达82.7%、85.2%及86.2%,而来自中国内地市场的销售收入占比分别为6.9%、4.7%和3.1%,虽然销售额逐年增长,但份额占比却呈现逐年萎缩态势。这意味着,中美贸易政策的任何变化都可能对公司经营产生深远影响。

招股书同时披露,2025年初美国发布了一系列行政令对原产于中国商品加征额外关税,尽管后续经过数轮谈判关税措施有所调整,但不确定性依然存在。

存货激增,实控人IPO前突击大额分红

除了单一产品依赖症和大客户依赖症之外,值得警惕的还有存货指标的变化。

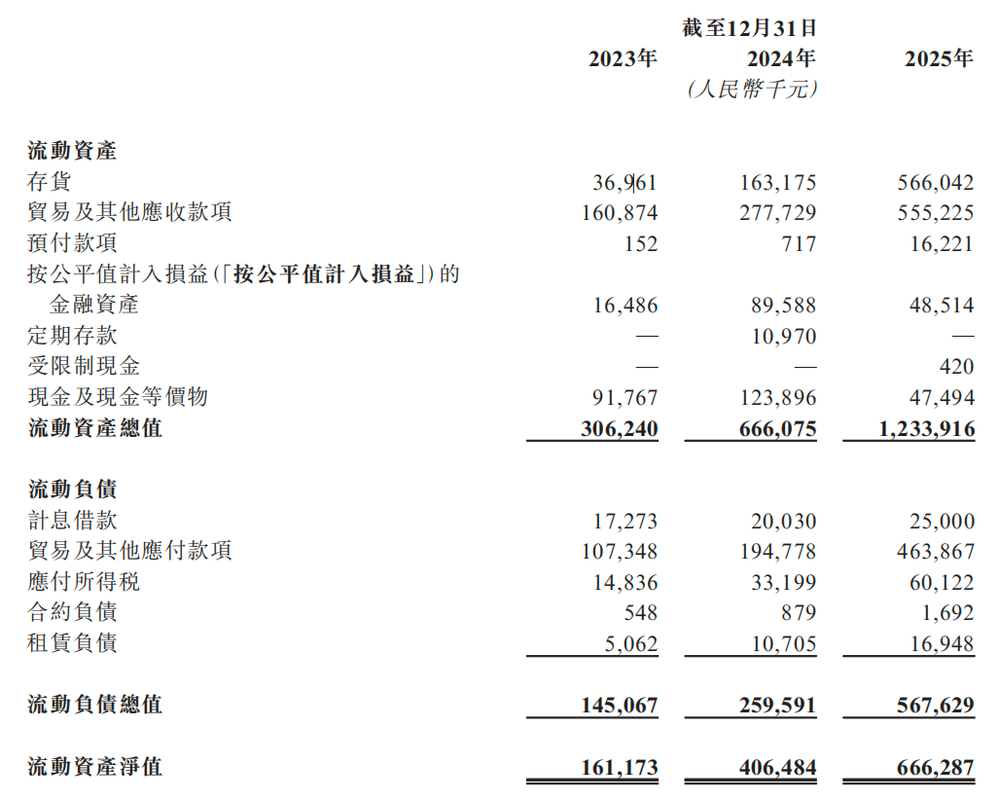

伴随业务扩张,公司存货规模出现失控式增长。2023-2025年,存货从3696万元激增至5.66亿元,增幅高达1432%,远超营收增速。

存货周转天数则由2023年的36天升至2024年的71天,并在2025年进一步涨至104天,三年间翻了近三倍,折射出公司运营效率下降与库存积压风险上升。

与此同时,贸易及其他应收款项也水涨船高——从2023年的1.61亿元飙升至2025年的5.55亿元,资金压力进一步加大。

值得关注的是,截至2025年12月31日,爱德泰持有的现金及现金等价物仅约4749万元。但公司在2023年和2025年分别向股东宣派股息3800万元和3亿元,合计3.38亿元。

按公司实控人白长安、朱美华夫妇持股比例99.09%计算,约3.35亿元进入二人腰包。其2025年的这笔“突击分红”金额甚至约为公司账面现金的6.3倍,在上市前如此大规模的分红操作,引发市场关注。

从A股受阻到递表港股

事实上,在此次赴港IPO之前,爱德泰曾有过进军A股的尝试。

2024年4月,公司聘请国信证券就中国证监会的规定提供辅导及初步合规意见,并于2024年5月向中国证监会完成相关备案。

然而,自签署辅导协议起直至招股书披露之日,爱德泰并未收到中国证监会或境内任何证券交易所有关A股上市的任何正式意见或问询,也未就A股上市提交任何正式上市申请,A股上市计划最终停留在了辅导备案阶段。

爱德泰此次选择转道港股,一方面是为了获得接触境外资本的平台,另一方面也希望向全球投资者推广公司,以获取更多资本支撑业务发展及扩张。

公司拟将募资净额用于扩大光纤连接器及微光连接器的产能、进一步提升产品线的自动化水平、升级研发中心及持续研发新产品等方面。

而从股权结构来看,爱德泰是典型的“夫妻店”模式。

公司创始人白长安、朱美华夫妇通过直接持股、子公司及雇员持股平台等方式,合计控制公司约99.09%的股权及投票权,剩余0.91%的股份由一名卢姓自然人股东持有。

AI算力基础设施投资持续高景气的当下,爱德泰以“光连接全球第一”的头衔冲刺港交所备受瞩目。但在亮眼业绩背后,其产品过度单一、大客户捆绑严重、资金流动性承压等多重风险因素交织也不容忽视。

本内容来源于网络 原文链接,观点仅代表作者本人,不代表虎嗅立场。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

频道: 金融财经