2026-05-26 22:24

本文来自微信公众号: 海豚研究 ,作者:海豚君,原文标题:《名创优品:AI 投资 “开挂”,但仍难逃砸钱换增长》

北京时间5月26日下午,名创优品发布了2026年Q1业绩,整体来说,如果把表面上被AI投资收益点亮的利润表“滤镜”拿掉,主业其实还是那个老问题——收入跑得快,利润跟不上。

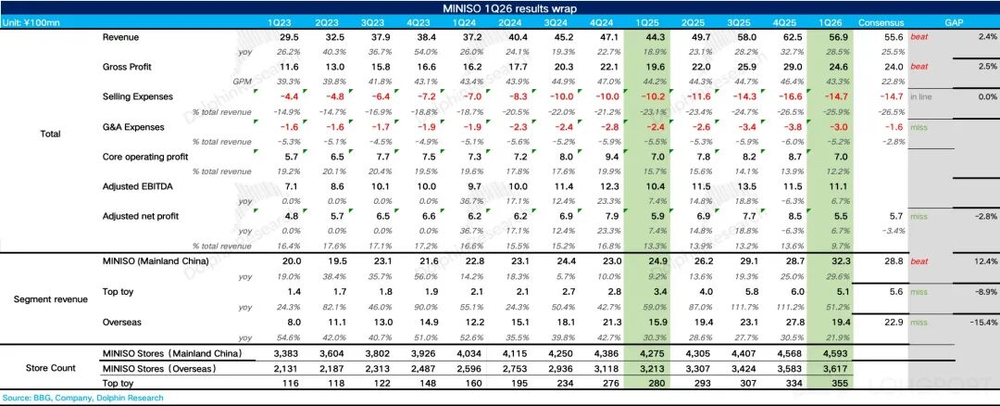

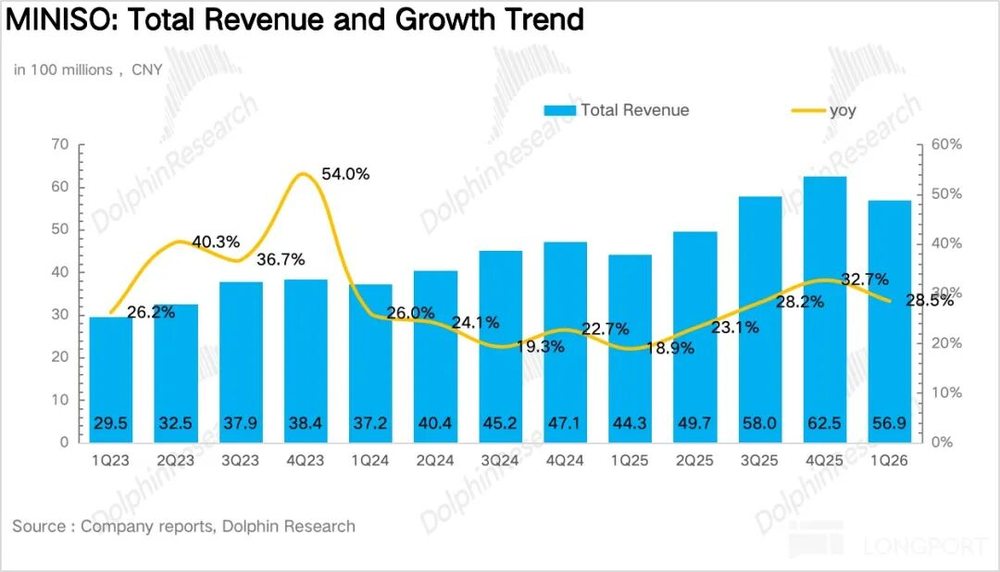

1、营收依然能打,国内超预期。1Q26名创实现总营收56.9亿元,同比增长28.5%,超过了公司此前“不低于25%”的增长指引上限。

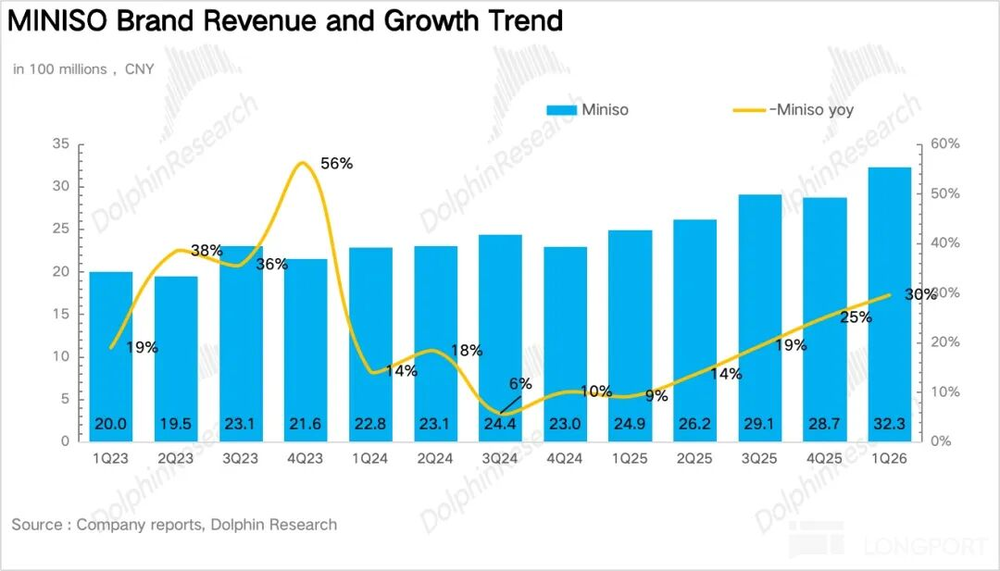

拆分来看,名创主品牌同比增长30%达到32.2亿元,环比提速,在大店&主题店、IP产品和同店改善带动下,国内的零售表现显然比市场此前预期更硬。

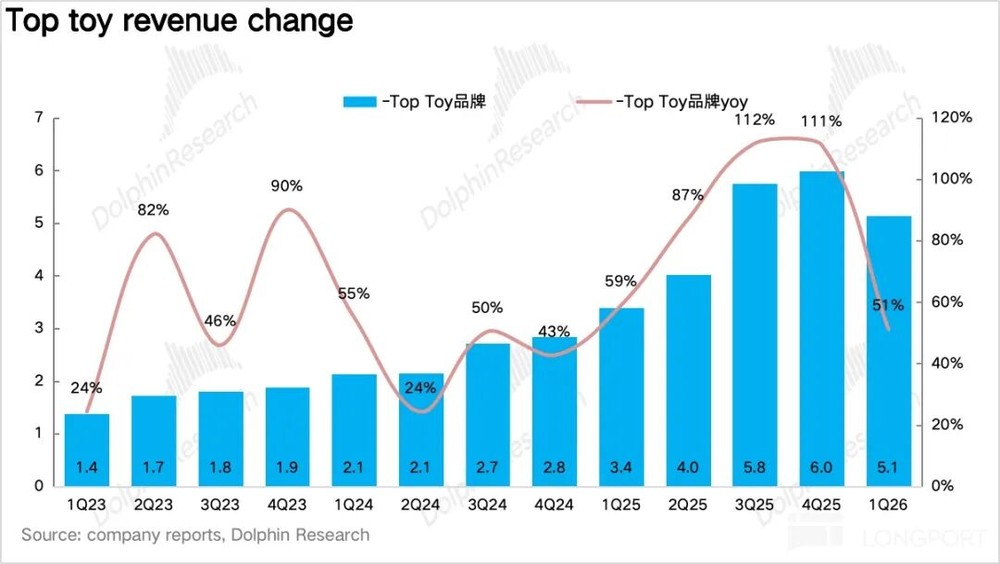

Top Toy同比增长51%,增速较前几个季度80%以上的增长明显放缓,但绝对增速仍然不低,海豚君推测主要是高基数效应开始显现。

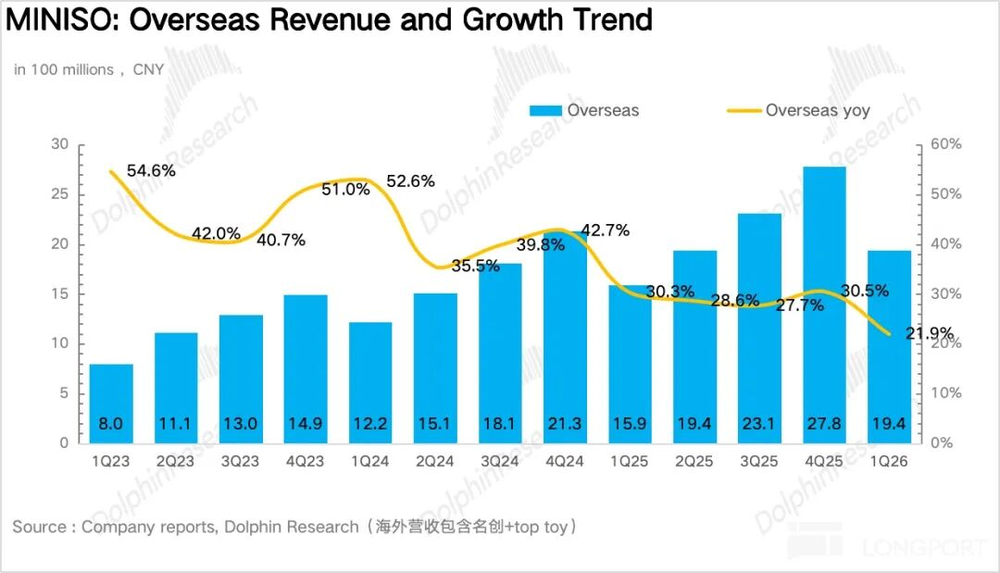

海外市场同比增长22%达到19.4亿元,明显降速。一方面东南亚正处于渠道与货盘调整期,同店偏弱,另一方面,结合调研信息,海豚君推测名创在北美地区一季度的同店表现只有低个位数的增长,表现并不好。

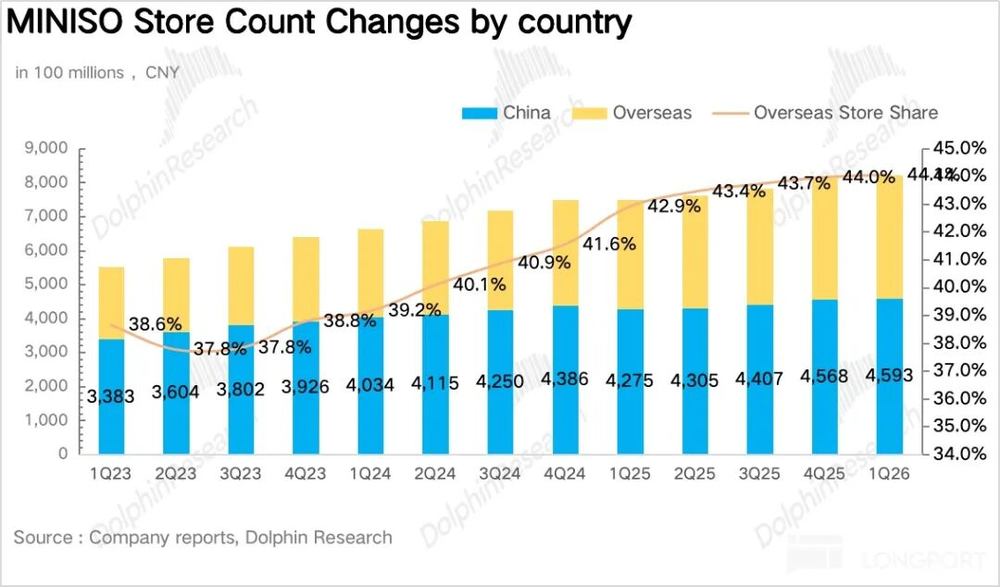

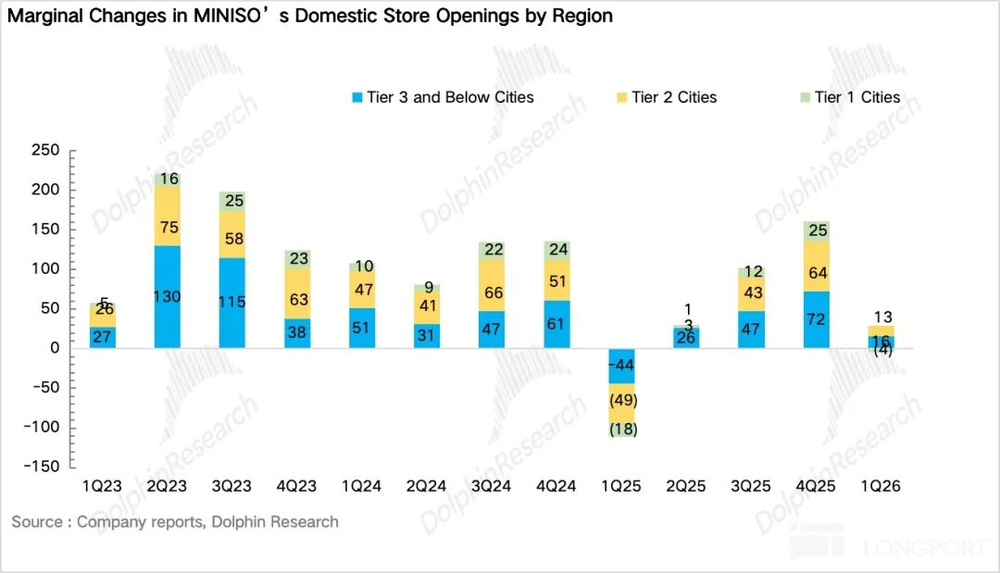

2、开店节奏偏慢,但结构在优化。Q1全球净增80家门店至8565家,仅完成全年目标(510-550家)的约15%,节奏偏慢,预计后面三个季度会加速。结构上,海外直营门店净增45家至745家,直营占比进一步提升至20.6%。国内方面,名创主品牌净增25家,仍以大店和乐园店为主,TOP TOY净增21家,其中海外净增9家,国际化布局在提速。

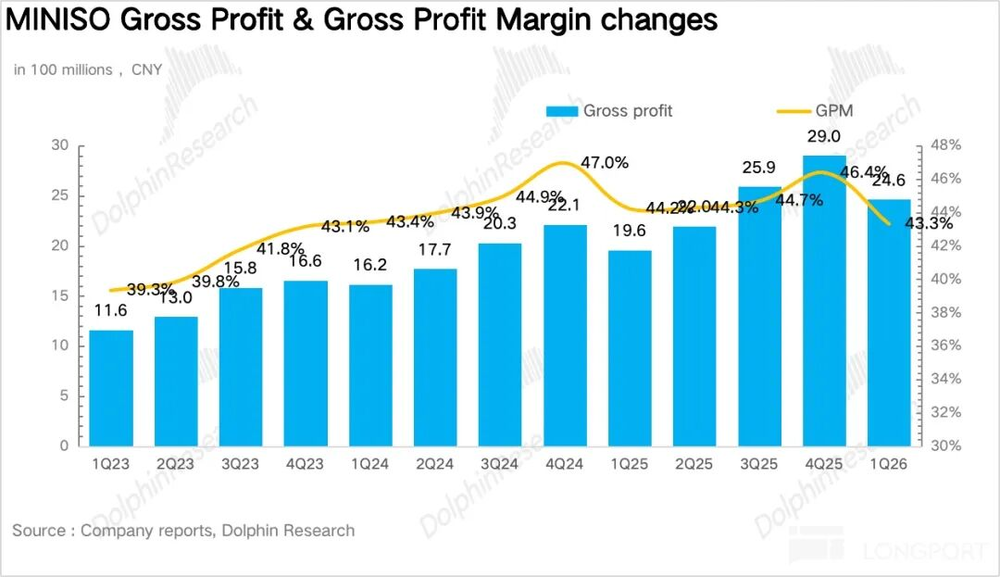

3、毛利率小幅下滑。毛利率上,一方面为应对美国等海外市场的快速扩张,增加了部分海外当地直采&紧急补货的比例,单品采购成本有所上升,另一方面,高毛利海外市场占比下滑也对公司整体毛利率形成拖累,最终名创毛利率同比下滑0.9pct达到43.3%。

4、AI投资"撑场面",主业利润仍承压:利润表面上非常炸裂——经营利润同比+114%,但核心驱动是MiniMax的AI投资公允价值变动收益约8.8亿元,剔除这层"滤镜"后,经调整经营利润8.4亿元,+14.3%,明显跑输收入增速。

最大的拖累在营销费用上,由于大量的IP授权费和海外直营扩张带来的前置投入使得销售费用率提升了2.8pct达到25.9%。好的方面是,永辉本季贡献投资收益0.78亿元,较去年同期亏损明显改善,算是一个边际加分项。

5、财务详细数据一览:

海豚君整体观点:

表面上看,名创的经营利润这个季度忽然翻倍增长看似“开挂”,但实际上并不是零售主业突然变成了“印钞机”,而是在过去的财务投资中踩中了风口,实现了资产端账面价值的增厚。

但如果剔除这笔利润,回归主业来看,实际上仍然在重复近几个季度的老剧情:靠更高的费用投放、更多的直营网点、更重的IP经营,换来更快的收入增长。

先看收入端,实际上过去市场给名创高估值,很大程度上押注的是海外扩张尤其是北美出海逻辑,而不是国内这个相对成熟的基本盘。这个季度国内增速反超海外,短期可以理解为国内大店、IP产品带动同店一起发力,说明公司在国内并没有完全进入“收租式”平稳期,有一定运营挖潜空间;但从另一个角度说,海外增速的放缓又成了新问题,尤其是当海外直营占比继续提升后,组织的管理复杂度也会随之上升。

利润端的问题实际上海豚君此前就做出了判断,由于名创不是纯自有IP模式,更像“安卓系”开放生态,靠海量联名和授权撬动流量,这种模式的好处是SKU更新快、爆款效率高,但不可避免的坏处在于IP授权费往往就是销售费用里的大头,短期很难真正降下来。

以下为财报详细解读

一、营收超出指引上限

1Q26名创实现总营收56.9亿元,同比增长28.5%,不仅延续了较高增速,也超过了公司此前“不低于25%”的增长指引上限。至少说明公司在门店拓展、同店恢复以及IP零售拉动下,前端需求并没有明显失速。

分品牌看,名创主品牌实现营收51.7亿元,同比增长29.6%。结合调研信息,在大店、主题店、IP产品和同店改善带动下,国内市场在1-2月同店实现高个位数增长,比市场此前预期要更硬。

TOP TOY作为名创旗下的潮玩品牌,四季度实现营收6亿元,同比增长112%,达到了单季度营收新高,表现亮眼。

TOP TOY实现营收5.2亿元,同比增长51%,虽然绝对增速不低,但从趋势上看,环比前几个季度80%以上的超高速增长明显放缓,意味着高基数效应已经开始出现。

在国内增长放缓的背景下,名创把“第二增长曲线”押注海外(尤其是北美地区),因此海外业务的增长一直是投资者比较关心的点。

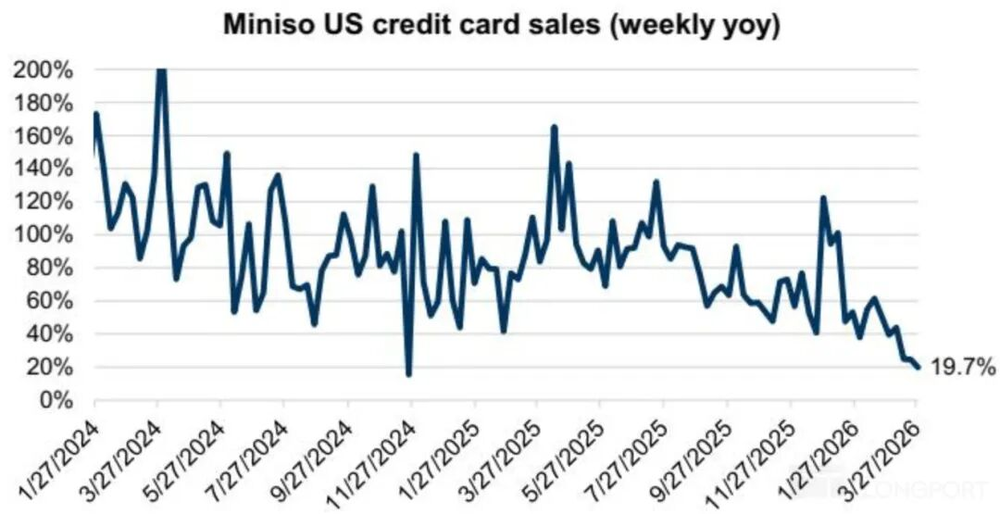

总体上,海外地区实现营收19.4亿元,同比增长21.9%,环比降速。结合外资行高频数据,美国1-2月同店增长超过20%,但3月开始信用卡数据增速回落到至19.7%,北美地区作为名创海外最核心的发动机,增速持续下滑显然表现并不好。

东南亚则仍然处于“恢复读条”阶段,海豚君对这块依旧偏谨慎,因为这类区域修复通常最怕两件事:一是消费环境没有想象中恢复得快,二是代理和直营切换过程中组织效率跟不上。如果下半年东南亚恢复不及预期,海外整体增速和利润率都可能继续被拖累。

二、开店节奏偏慢,但质量优先

截至一季度末,公司全球门店总数达到8565家,较2025年末净增80家,这个净增节奏如果放到全年510-550家的开店目标里看,完成度大约只有15%,明显偏慢,也意味着后面三个季度大概率要加速开店。

结构上,海外直营门店净增45家至745家,直营占比进一步提升至20.6%。国内方面,名创主品牌净增25家,仍以大店和乐园店为主,TOP TOY净增21家,其中海外净增9家,国际化布局在提速。

三、同店营收增速环比稍有下滑

1Q26国内实现高个位数的同店增长,虽然环比上个季度双位数的增长稍微有所下滑,但对一家已经在国内拥有4000+门店的公司而言,这样的同店表现其实也不算差。海外实现低个位数的同店增长,核心原因在上文已有所提及,这里不再赘述。

管理层对2026年全年的目标是:全球同店正增长,中国和北美实现低单位数健康增长。说明Q1的高增更多是阶段性结果,后面几个季度如果开店速度不能提起来,公司整体营收增速还会面临一定压力。

四、毛利率下滑+费用率攀升:利润释放仍不及预期

毛利率上,一方面为应对美国等海外市场的快速扩张,增加了部分海外当地直采&紧急补货的比例,单品采购成本有所上升,另一方面,高毛利海外市场占比下滑也对公司整体毛利率形成拖累,最终名创毛利率同比下滑0.9pct达到43.3%。

费用端压力则更直接。销售及分销费用达到14.7亿元,同比增长44.0%,远高于收入增速;销售费用率升至25.9%,同比提升2.8pct。海豚君认为,这里面最核心的还是两个词:授权费和直营化。名创的IP零售模式决定了,想持续保持新品热度、吸引年轻消费者,就要持续支付授权费、做营销、维持货盘新鲜度;而海外直营扩张又会同步抬高前端运营成本。只要这两个变量都没明显缓和,销售费用率就很难快速回落。

相对来说,管理费用控制还算稳。一般及行政费用3亿元,同比增长22.8%,管理费用率5.2%,较去年同期5.5%下降0.3pct,说明后台效率还在改善。但这点改善,显然抵不过前端费用的上涨。

此外,财务端也有压力。公司本季利息支出达到1.2亿元,较去年同期0.86亿元增长约40%,主要与永辉收购贷款有关。最终经调整净利润5.5亿元,+6.7%,明显跑输收入增速。

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

频道: 金融财经