2026-05-27 07:39

本文来自微信公众号: 赛博汽车 ,作者:王凌方,编辑:|章涟漪,原文标题:《宇树科技冲刺 A 股 “人形机器人第一股”:盈利亮眼背后,“偏科” 短板待补》

5月25日,上海证券交易所上市审核委员会公告,定于6月1日召开2026年第31次上市审核委员会审议会议,审议宇树科技股份有限公司首发事项。若顺利通过,这家源自杭州的硬科技企业将成为A股“人形机器人第一股。

本次IPO,宇树科技拟募集资金总额42亿元,全部投向四大核心项目:智能机器人模型研发项目、机器人本体研发项目、新型智能机器人产品开发项目、智能机器人制造基地建设项目。若按发行10%股份计算,其初始发行市值将至少达到420亿元。值得一提的是,宇树科技从受理到上会仅用时66天,远快于科创板平均审核周期。

宇树科技的股东阵容堪称豪华,包括红杉、腾讯、阿里、美团及小米系顺为资本,显示出产业资本对其生态协同价值的高度认可。

股权结构方面,截至招股说明书签署日,创始人王兴兴直接持有公司8,671.4964万股股份,占总股本23.8216%,为公司控股股东。通过表决权差异安排,王兴兴直接持股部分表决权比例达63.5457%,叠加控制的上海宇翼股权激励持股平台,合计控制公司68.7816%表决权。AB股架构赋予其绝对表决权优势,有助于保障公司战略执行的稳定性与连续性。

01

盈利领跑行业,增速放缓信号显现

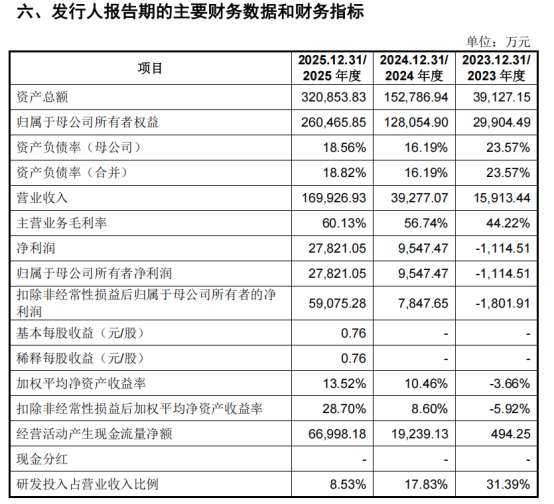

从业绩上看,宇树科技的招股书展现了一份令资本市场兴奋的“成绩单”。2025年,公司实现营业收入17亿元,扣非净利润高达5.9亿元,毛利率维持在60%以上。

这一数据不仅远超同行,更证明了其“硬件自研+规模量产”模式的商业可行性。作为对比,港股上市的优必选同期仍深陷亏损泥潭,宇树科技因此被视为硬科技IPO的盈利标杆。

宇树科技能够保持稿毛利率核心秘密在于全栈自研。宇树科技实现了电机、减速器、控制器等核心零部件90%以上的自研自产,将硬件成本压缩至售价的40%左右。

与许多依赖融资输血的初创企业不同,宇树科技的经营性现金流极为健康。2025年经营活动产生的现金流量净额达6.7亿元,同比增长248.26%。这意味着公司不仅实现了账面盈利,更具备了强大的自我造血能力,为后续的研发和扩张提供了坚实的资金保障。

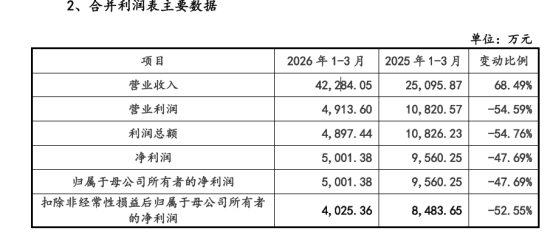

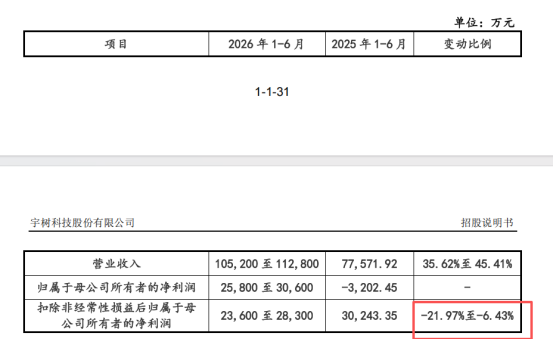

然而,高增长的背后放缓风险逐步显现。2026年第一季度,公司营收虽同比增长68.49%至4.23亿元,但扣非净利润仅为4025.36万元,同比大幅下滑52.55%。公司预计2026年上半年扣非净利润将继续同比下降6.43%至21.97%,呈现明显的“增收不增利”特征。

招股书明确提示,随着营收基数扩大及研发投入、销售费用的大幅增加,业绩增速放缓甚至下滑已成为不可忽视的风险。这种“增收不增利”的现象,标志着公司正式告别了“躺赚”阶段,进入了投入产出比面临考验的新周期。

02

补全“大脑”,向生态主导者转型

长期以来,宇树科技被贴上“重本体、轻AI”的标签。宇树科技的核心竞争力在于其强大的运动控制能力,即机器人的“小脑”。

其H1人形机器人奔跑速度超5m/s,刷新全球纪录,且在关节设计、电机驱动等本体硬件上建立了深厚的护城河。这种对硬件的极致打磨,使其能够以极具竞争力的成本实现大规模量产,2025年人形机器人出货量超5500台,连续两年位居全球第一。

与此相对的是,宇树科技对“大脑”投入的不足。宇树科技在招股书坦言,公司前期研发投入侧重本体结构与运动控制即本体与小脑方面,随全球人工智能技术发展,自2024年起开始逐步加强对具身大模型即大脑方面的研发投入,虽已取得阶段性研发成果,但报告期内研发投入占比相对较小。

数据显示,2025年宇树科技的研发费用率仅为8.53%,为1.45亿元,而专注于大模型的竞争对手如优必选,2025年研发费用率在25%,为5.07亿元。创始人王兴兴曾坦言,过去在AI大模型上的投入相对保守,更多精力放在了硬件本体上。

也因此,宇树科技开始在AI领域疯狂补课。根据招股书,2026年一季度,研发费用同比增加3832.80万元,主要用于具身智能大模型、运动控制算法及新产品的开发。

目前宇树科技已在2026年1月发布了通用VLA模型“UnifoLM-VLA-0”,并在自有工厂部署测试。公司计划将IPO募资的85%(约35.8亿元)投入研发,重点攻坚智能机器人大模型。宇树科技能否利用IPO募资迅速补齐这块拼图,将决定其能否从“硬件制造商”进化为“智能生态主导者”。

03

商业化提速,从“秀肌肉”到“真干活”

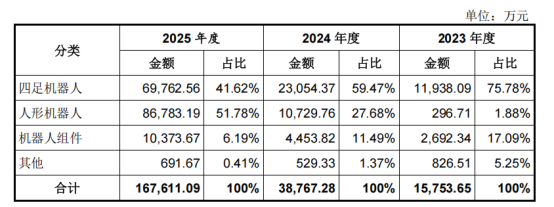

企业长期发展的核心终究是商业化落地。宇树科技的商业化进程堪称迅猛,人形机器人收入占比已超51%,产品覆盖科研、工业及消费全场景,并启动了线下零售布局。其成功很大程度上得益于春晚等顶级IP带来的品牌效应,使其几乎无需高昂的营销费用即可获客。

按产品类型划分,2025年四足机器人收入约7亿元,占比41.62%;人形机器人收入8.7亿元,占比51.78%;机器人组件及其他收入占比分别为6.19%、5.25%。对比过往数据,人形机器人已超越四足机器人,成为公司第一大收入来源。

据王兴兴介绍,宇树科技的机器人已经在工厂“打工”。他们自2024年开始与蔚来、吉利等车企合作。目前,机器人在装配零件的过程中,执行单一任务的成功率可达100%,但遇到长序列、复杂任务时,成功率还不是特别高。他希望“未来人形机器人能够在自己的工厂生产”。

除了工厂,宇树机器人已进驻东京羽田机场承担地勤作业,并在电力巡检、安防等高危或重复性场景中发挥作用。

不过,招股书坦承风险,除特定场景外,消费级市场培育周期长,应用生态构建仍面临不确定性。目前的销售主力仍集中在科研教育和部分工业巡检,距离真正进入千家万户或大规模替代工厂流水线仍有距离。随着特斯拉Optimus、Figure等国际巨头的量产加速,以及国内智元、傅利叶等企业的追赶,中端市场的价格战与技术迭代压力在持续加剧。宇树科技亟需开拓更多高频、高价值的落地场景,验证产品规模化应用价值。

此次募资投向年产7.5万台人形机器人制造基地与智能机器人模型研发项目,意在一边巩固硬件产能优势,一边弥补AI“大脑”短板。面对上市审核的严格核查与瞬息万变的技术格局,宇树科技的上市之路,不仅是资本层面的突破,更是一场关乎技术路线、商业化落地与长期核心竞争力的深度大考。

本内容来源于网络 原文链接,观点仅代表作者本人,不代表虎嗅立场。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。