2026-05-28 07:35

本文来自微信公众号: 青山产业评论 ,作者:青山研究院

环保行业正在经历一轮规模庞大的资产出清。

过去十余年,环保基础设施建设快速推进,污水处理、垃圾焚烧、危废处置、生态治理等领域形成了规模庞大的存量资产。这些资产支撑了城市环境治理能力的提升,也推动了一批企业完成规模扩张。

但随着行业从增量建设转向存量运营,资产质量的分化开始浮出水面。有些项目具备稳定现金流和长期运营价值,正在成为地方平台和产业资本争夺的优质底盘,也有一部分项目因回款周期拉长、负荷率不足、调价机制失灵、历史合规瑕疵和运营成本高企,正在从“规模资产”转化为“问题资产”。

近三年,政策端对PPP新机制、特许经营、存量资产盘活和隐性债务风险的约束持续强化,资本端对现金流质量和资产合规性的要求明显提高,企业端则开始集中处理应收账款、计提减值、剥离低效业务。

这些变化共同指向一个趋势——一场围绕现金流、合规性、运营效率和资源化价值的资产出清潮正在袭来。

围绕这场出清潮,本文将探讨:环保资产为何出现行业性缩水,哪些资产正在劣质化,劣质资产是如何形成的,以及这轮出清之后,行业价值将流向何处。

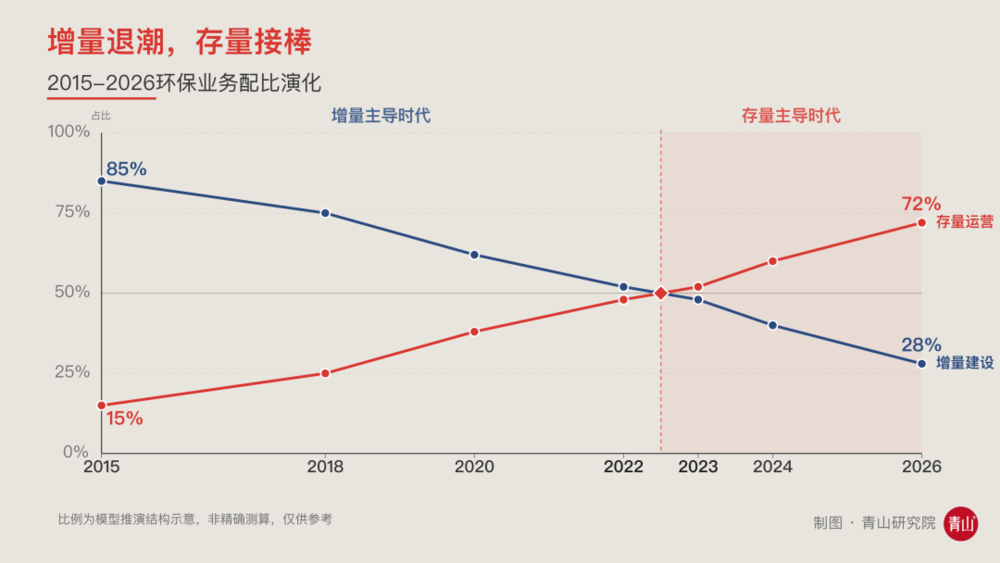

▲图片放大查看

报表资产开始接受现实考验

从“流动性危机”转向“资产清理”

环保资产面临行业性缩水,表面看是估值下调,深层看是行业从“流动性危机”转向“资产质量大清洗”。

2025—2026年,流动性问题在进一步恶化,很多钱已经不只是晚回来,而是可能回不来,很多资产也不只是回报率低,而是正在变成负担。

在此背景之下,大量环保资产开始接受现实的考验,很多企业被迫启动“应收账款攻坚”、“存量资产盘活”、“剥离非核心业务”等应对措施。

当前国内环保类资产的处境是:

一、应收账款“堰塞湖”持续

市政污水、垃圾处理、园林生态、环卫服务等领域高度依赖地方财政支付,地方财政承压后,环保企业的收入确认与现金回款之间出现明显裂缝。

截至2026年上半年,环保上市公司普遍面临严重的应收账款回款压力。青山研究院调研显示,市政污水、垃圾处理行业的平均欠费周期已拉长,大量“长账龄资产”出现。

二、大额减值计提集中爆发

近三年,环保上市公司年报里频繁出现商誉减值、长期应收款减值、合同资产减值、存货跌价准备等科目。

减值的本质将过去几年PPP模式积累的泡沫“挤破”,大批不良资产浮出水面。过去靠扩张讲故事,今天靠减值还旧账。环保行业这几年最残酷的一课,是“资产规模”并不会自动转化为“优质资产”。

三、“去环保化”与业务重构

一个不得不提的现象是,一些环保上市公司开始通过司法重整、更名等方式,剥离重资产、低收益的传统环保业务,向新能源、风光储、新材料等高毛利赛道切换。

在这样的背景下,一场围绕环保资产的价值清算正在蔓延。

这意味着行业开始用更严苛的标准区分价值,有稳定现金流、能持续运营、能降低成本、能产生资源收益,才是真资产。那些靠财政补贴撑估值、靠工程毛利撑利润、靠长期应收款撑报表的资产,则要面临资产的缩水和出清。

劣质资产的真相

虚假收益与潜在负债

劣质环保资产的本质是“虚假收益”和“潜在负债”,以下是劣质环保资产的核心特征、类型及识别维度。

一、财务维度的“贫血”

一类典型资产高度依赖政府付费,缺乏真实使用者付费基础。污水处理费、垃圾处理费、可行性缺口补助、财政奖补,如果最终主要依赖地方财政兜底,一旦财政吃紧,所谓稳定收益权就会迅速变成长账龄应收款。

另一个财务信号是回款周期异常,账面有收入、利润表有毛利,但现金流量表长期难看,这类资产需要高度警惕。如果经营活动现金流净额长期无法覆盖折旧、利息和必要技改支出,资产就不是造血器官,而是输血病人。

二、合规维度的“隐疾”

一些项目早年上马时程序粗放,存在招标程序瑕疵、特许经营协议不规范、用地手续不完整、环评批复滞后、排污许可缺失等问题。

过去市场热、融资松、监管压力相对分散,这些问题可以暂时搁置;现在特许经营、REITs、资产证券化、并购重组都要做穿透审查,历史瑕疵会直接影响资产定价。

三、运营维度的“低效”

很多项目在EPC阶段看起来顺利,进入运营期才发现设备选型偏低、能耗高、药耗大、自动化水平不足、维护体系薄弱。

更麻烦的是,部分BOT项目接近移交期时,设备老化、维修欠账等集中暴露,在BOT到期移交时可能面临巨额的补偿诉求。

四、政策维度的“弃儿”

政策维度上,劣质资产正在成为“弃儿”。纯末端治理、无资源化收益、碳排放强度高、技术路线落后的项目,正在失去政策叙事中的位置。

2025年版基础设施REITs行业范围清单仍将城镇污水垃圾处理及资源化利用、固废危废医废处理、大宗固废综合利用等生态环保基础设施纳入申报范围,但关键词已经很明确:资源化、稳定现金流、合规底层资产。

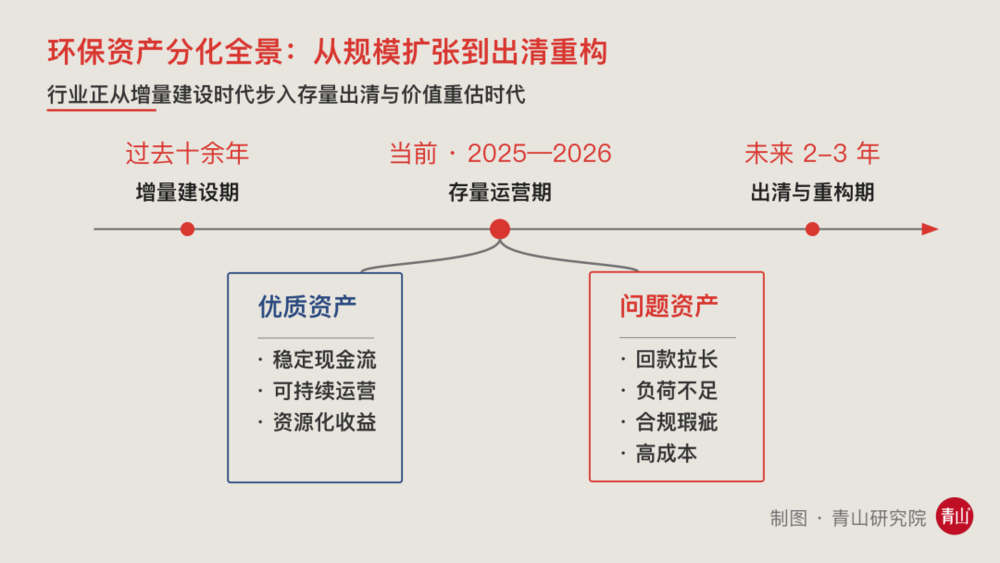

▲图片放大查看

能进入REITs通道的是“能讲清现金流”的资产,不是“能讲故事”的资产。

具体看,正在劣质化的环保资产大致有四类:

第一类是缺乏真实需求、回款全看财政脸色的景观类、生态类、补贴类项目。它们在建设期容易形成投资额,在运营期却难形成可持续收入,财政紧缩时首当其冲。

第二类是低负荷“晒太阳”工程,典型如部分农村污水设施、小型园区处理站、过度超前建设的固废处置能力。长期负荷率低于30%甚至60%的项目,本质上是规划误判和需求虚胖的结果。

第三类是历史遗留问题多的存量项目。程序不清、合同不明、收费机制不顺、调价机制长期悬空,这类资产一旦进入并购、REITs或特许经营续期审核,很容易被迫折价。

第四类是高能耗、落后工艺和升级空间不足的项目。污水提标、飞灰处置、危废资源化、碳排放约束不断加强,若存量设施没有改造空间,未来现金流会被技改成本吃掉。

错配的项目注定留下隐患

一批资产未来必然暴雷

这些劣质资产的产生并非单一因素导致,而是过去十年环保行业在“激进扩张、制度缺陷、技术滞后、财政承压”多因素驱动留下的历史产物。

从深层次逻辑看,其形成原因可归纳为以下五个“错配”:

一、战略错配:金融属性压倒产业属性

在环保行业的“黄金十年”,不少企业把环保项目当成融资套利的工具,而不是长期运营的实业资产。许多企业利用PPP模式的杠杆,通过大规模表外举债进行跑马圈地。

合同能不能融资,比项目能不能挣钱更重要;投资额能不能放大,比吨水成本能不能降低更重要。于是,大量项目在可研不足、需求论证不深、付费机制不稳的情况下仓促上马。

更典型的是“短融长投”。环保资产回收期通常长达20—30年,但企业往往使用3-5年的短期贷款或非标融资。一旦融资环境收紧(如2018年后的去杠杆),资金链断裂,资产随即陷入停工、烂尾或运营中断,化为劣质资产。

二、制度错配:地方财政与项目收益的“强耦合”

劣质资产的一大特征是“伪市场化”。大量环保项目属于“纯政府付费”或“可行性缺口补助”,这种模式本质上将资产收益过度地寄托于地方财政。随着地方财政收支承压,原本的“优质收款权”迅速恶化为“长账龄坏账”。

2024年底国家发改委关于PPP新机制规范实施的通知明确要求,不得针对具体项目设置保底安排或作出保底承诺,并强调没有经营收入的公益项目不得采用特许经营模式。这等于把过去很多“披着市场化外衣的财政项目”打回原形。

三、业务错配:重建设与轻运营

这是环保行业内生动力失衡的核心原因。一些环保公司本质是披着环保外衣的工程公司,他们更倾向于赚取建设期一次性的10%-15%的工程毛利,而对后期几十年的运维并不上心。

为了节省建设成本以套取更多利润,部分项目在设计阶段就存在工艺选型低端、材料劣质、能效比低等问题,这种资产一旦转入运营期,便是高能耗、高返修率的“负资产”。

四、政策错配:标准升级引发的“技术性失效”

环保行业是一个高度受政策驱动的行业,在很早期合格的项目,在新的排放标准、督察要求、资源化导向和碳约束下,可能迅速失去价值。

比如污水处理排放标准从“一级B”升到“一级A”甚至“准四类”,垃圾焚烧的飞灰处理要求收紧。如果存量资产不具备低成本改造的物理空间或技术余量,其市场价值将归零甚至变为负数。

五、市场错配:恶性竞争导致的“低价陷阱”

粗放发展和无序竞争将市场导向了恶性竞争的境地,很多项目以极低价格中标。这些项目从签约那天起就注定无法通过正常运维收回成本,最终只能通过偷排漏排或降低维护频率来苟延残喘,最终沦为审计和督察下的暴雷点。

低价意味着偷工减料、维护缺位、运维人员不足、设备带病运行。短期看,企业拿到了项目,长期看,行业制造了一批未来必然暴雷的资产。

资产价值的分化和走向

报表暴雷、资产出清、价值重构

环保领域不良资产的走向路径大致为:报表暴雷-资产出清-价值重构。过去是资产问题藏在财报里,接下来会越来越多地体现在重整、剥离、接盘、技改和证券化。

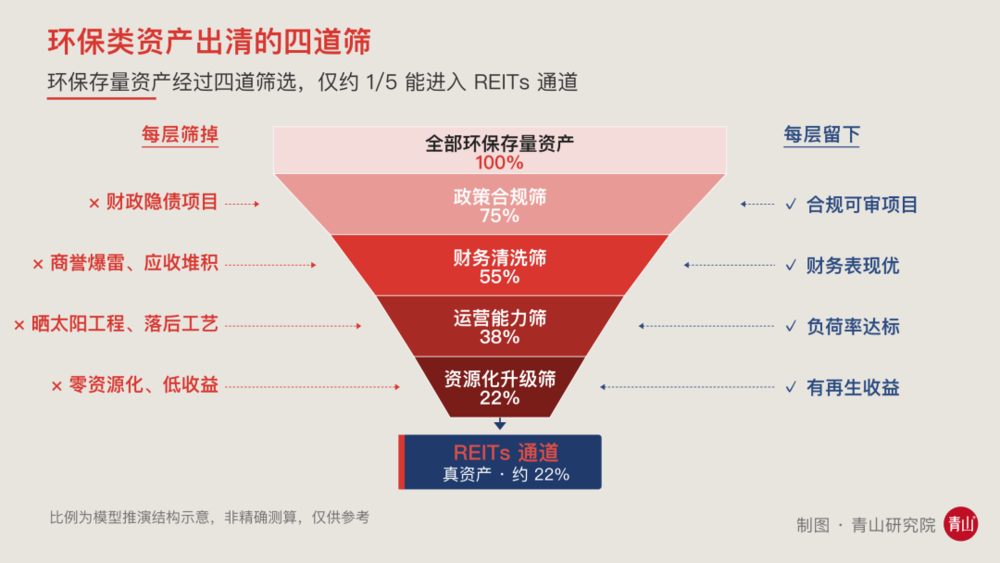

▲图片放大查看

一、政策性出清会继续加速

115号文、17号令以及2024年底PPP新机制规范实施通知,正在把环保资产重新放进制度筛子里。

纯政府付费、缺乏经营收入、依赖个别项目补贴、带有隐性债务风险的资产,将难以进入新的特许经营项目库,面临融资枯竭和被强制剥离的命运。

未来2-3年,大量存量项目会补做合规审计、绩效评价和收益测算。手续不完整的补手续,收费机制不清的重谈机制,没有经营收入支撑的退回政府采购或公共服务逻辑。

换句话说,环保资产会从“能包装”走向“能穿透”。穿透之后还能站住的,才有资格谈估值。

二、财务端清洗进入下半场

未来1-2年,环保企业的减值动作仍会持续,商誉、长期应收款、合同资产、存货和固定资产,都可能成为财务清洗对象。其中,上市环保公司将完成“财务大洗澡”,剥离劣质包袱后,报表将更真实地反映运营效率。

此外,司法重整、债转股、资产置换也会增多。一些企业会通过重整把债务压降,把无效资产隔离,把控股权转移给更有资源协调能力的地方国资或产业资本。这个过程是行业资产负债表修复的必要阶段。

三、地方国资与专业化运营商的“接盘与盘活”

过去有些接盘是行政式兜底,未来更可能是平台化整合,把分散的小水厂、小焚烧厂、小环卫项目、小园区环保设施打包成资产包,统一融资、统一运维、统一调度。

地方水务集团、环投集团、城投平台将承接整合者的角色,负责把碎片资产收拢起来。具备核心技术的民营企业将从“工程承包商”转型为“技术服务商”,通过输出节能降耗、精准加药、智能运维、膜系统优化、污泥减量、垃圾焚烧热效率提升、渗滤液稳定处理方案,为这场资产盘活提供手术刀。

四、价值重构的重要方向是资源化升级

环保资产的终局,不应停留在末端处置。污水厂要从“污染物削减设施”走向再生水、污泥能源化、热能回收、营养盐回收的资源节点。垃圾焚烧厂要从“垃圾消纳设施”走向绿电、供热、蒸汽、数据中心协同和碳资产管理。危废和固废项目要从“无害化处置”走向资源化提取、材料再生和工业循环。

2025年版基础设施REITs行业范围清单继续纳入生态环保基础设施,包括城镇污水垃圾处理及资源化利用、固废危废医废处理、大宗固废综合利用项目。进入这个通道的前提,是资产合规、现金流稳定、运营成熟。劣质资产想上市流通,先要完成“整容”:补合规、降成本、稳现金流、增资源收益。

未来,环保资产市场会出现一个明显分化,行业的机会不在于继续囤资产,而在于识别、修复和运营资产。

十年粗放,一朝出清

对于已经高速发展十多年的环保行业而言,资产出清潮是必经历程。

进入存量时代后,真正决定企业命运的指标变得朴素而冷峻:现金流能不能回来,资产能不能运营,成本能不能下降,合同能不能调价,资源能不能变现。

这轮出清不会让环保行业变小,只会让虚胖的部分瘦下来。那些靠财政补贴撑估值、靠工程利润撑业绩、靠长期应收款撑报表的资产,会被政策、审计、资本和运营现实逐一清算。

而那些有真实需求、稳定收费、专业运营和资源化增值能力的资产,会在重估中获得更高溢价。

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

频道: 金融财经