2026-05-29 21:05

本文来自微信公众号: 环球零碳 ,编辑:小澜,作者:环球零碳研究中心

美国太阳能制造业正面临一个巨大的现实问题:企业宣布的产能与真实产能严重不符。也就是说,PPT上的工厂很多,但真正稳定量产的工厂并不多。

过去几年,在《通胀削减法案》(IRA)税收抵免和贸易保护政策推动下,美国光伏制造业迎来爆炸式扩张。大量企业宣布建设新的组件、电池片、硅片和硅料工厂,美国似乎正快速建立一个完整的本土太阳能供应链。

伍德麦肯兹和InfoLink的数据显示,美国已宣布的组件年产能已飙升至70吉瓦以上,与联邦制造业税收抵免生效前的8吉瓦相比,简直是一个巨大的飞跃。

太阳能产业协会(SEIA)临时总裁兼首席执行官达伦·范特霍夫表示,“随着全球局势动荡凸显了对可靠的本土能源的需求,数十家制造商正在美国工厂、工人队伍和供应链中投资数十亿美元。”

从这些数据来看,美国已成为全球太阳能制造领域的领导者,太阳能电池板制造量位居世界第三,并且美国从去年开始已具备太阳能供应链所有主要部件的国内生产能力。

理论上,美国标称的70 GW组件产能已经能够满足美国本土市场需求。然而,一份报告显示,美国光伏组件工厂的实际产量远低于这些数字,甚至低到超乎外界想象。

很多工厂虽然已经建成,但实际开工率并不高。一些企业仍在调试设备,一些则受制于缺乏熟练工人、供应链不完整、原材料依赖进口等问题。

根据市场追踪数据,在已公布的431亿美元项目中,仅有145亿美元用于运营。其余资金仍处于开发阶段,其中222亿美元正在建设中,64亿美元处于早期规划阶段。等待时间极其漫长,包括土地征用周期、缓慢的当地环境审批和并网。

尤其是在光伏产业链的上游环节,美国的问题更加突出。

虽然自2026年初开始,美国已经在积极生产太阳能供应链中的所有主要部件,包括多晶硅、硅锭、硅片、电池等。这是自2013年SolarWorld关闭俄勒冈州的硅片厂以来,10多年都没出现过的情况。但是,这些产能有限,美国市场依然很缺本地上游零部件。

InfoLink数据显示,以组件产能超70 GW的目标来看,以下配套供应链缺乏平衡:

1/多晶硅:Hemlock Semiconductor和Wacker Chemie的国内产量保持在40,000公吨,仅能满足21 GW太阳能发电的需求。

2/晶锭和晶圆:韩华Qcells和康宁的现有产能仅为5.3吉瓦,其余市场依赖进口。其中Qcells原计划在2024年投产的佐治亚州卡特斯维尔工厂,因建设受阻,改成在2026年底全面投产。

3/太阳能电池:目前电池的制造能力仅为3吉瓦。虽然工厂的目标是到2027年达到20.5吉瓦的电池产能,但从设备订购到商业化生产的过渡需要18到24个月。

另外还有很多工厂的因市场动荡而停滞,Heliene公司原本计划在明尼苏达州建造一座电池工厂,为其1.3吉瓦的组件生产提供原料,但在特朗普总统2025年上任后,该公司就冻结了项目的开发。

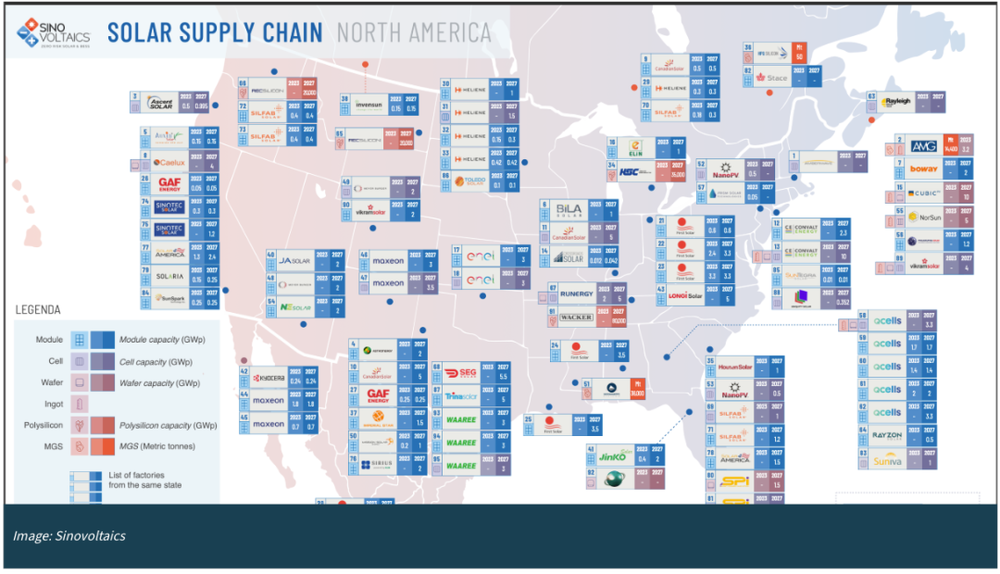

图说:北美光伏供应链地图(2024)

来源:PV magazine

不仅上游零部件短缺,美国国内光伏厂商还要面对不断变化的贸易制裁风险。美国商务部对来自柬埔寨、马来西亚、泰国和越南的电池进口征收反倾销税和反补贴税(AD/CVD),同时扩大了对印度、老挝和印度尼西亚的调查。这种情况迫使美国光伏厂商在土耳其、摩洛哥和肯尼亚等其他地区寻找电池,以维持其组装线的运转。

业内人士表示,美国的光伏制造目前更像是“最后一道组装工序”的回流,而不是完整产业链的真正建立。

除此之外,美国光伏制造业还暴露出严重的质量问题。

一家美国检测检验公司Intertek CEA发布的《2026全球光伏制造质量报告》中指出,从全球的光伏工厂来看,目前美国的光伏制造产品中的关键部件故障率最高,一些美国工厂的良率在30%-60%,而中国工厂的良率却已接近100%。

美国的工厂重大质量问题都出现在工厂早期产能爬坡阶段以及后续扩张的过程中,返工率高的惊人。一般情况,光伏行业返工率约为10%-15%,其中一家印度工厂在2024年达到了56%,一家美国工厂在2025年甚至超越了这个数字,达到62%。高返工率本身就是工艺不稳定的表现,此外,由于返工后的组件需要经历额外的搬运和热循环,还会造成二次质量风险。

Intertek CEA的工程服务和质量保证总监Joerg Althaus表示,无论地理位置如何,新建工厂的产量都较低,缺陷率更高。美国想要构建本土光伏产业链还任重道远。

这个调查结果令人震惊。Intertek CEA技术与质量总监徐华田表示,现在整个行业的平均质量有所下降,主要是因为财务压力迫使制造商减少质量保证和质量控制措施以降低成本。产能过剩导致制造商之间陷入‘恶性竞争’,损害了产品质量。

尤其是在光伏内卷,全球产品价格下跌的当下,美国本土制造成本依旧高于其他国家的竞争对手,也就更容易出现质量问题。

因此,美国国内行业专家指出,美国企业不仅需要解决人工成本、设备利用率和供应链效率问题,还必须提升良率和稳定性。否则,即便拥有大量名义产能,也难以形成真正具有竞争力的制造体系。

所以美国光伏制造业下一阶段真正的竞争,不再是“宣布产能”,而是“兑现产能”。

-------

来源:PV-magazine-USA,PV TECH,canarymedia,环球零碳

本内容来源于网络 原文链接,观点仅代表作者本人,不代表虎嗅立场。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

频道: 国际热点