2026-05-30 18:23

速览

本文来自微信公众号: AI超维度 ,作者:非共识的

存储芯片是这个月全球市场上最热的板块。

热到什么程度?三星、SK海力士、美光,三家存储巨头在5月同时跻身万亿美元俱乐部。美光一年涨了超过8倍。

国内同样火热,即将登陆科创板的长鑫存储,单季营收508亿元、单日营收超4亿元,刷屏了整个投资圈。

而就在所有人盯着长鑫的时候,另一家中国存储巨头也在同一个月启动了IPO辅导。它就是长江存储。市场给它的估值是1600亿元。

行业将长鑫和长江称为中国存储双雄——DRAM(内存)看长鑫,NAND(闪存)看长江。

存储芯片两大类(DRAM&NAND)

DRAM,你可以理解为电脑和手机的“临时工作台”——速度极快,但一断电就清空。NAND则是“仓库”——你的照片、视频、App、文件全存在这里,容量大,断电也不丢。手机参数里的“8GB+256GB”,前面那个8GB就是DRAM,后面的256GB就是NAND。你买的固态硬盘、U盘、存储卡,用的全是NAND。

Yole Group数据显示:2025年DRAM全球市场约1290亿美元,NAND约650亿美元,两个市场合计近两千亿美元的盘子,过去几十年基本被同一拨人分完了。

DRAM过去就是个寡头市场——三星、SK海力士、美光三家吃掉超过90%。NAND则主要被三星、SK海力士、铠侠、美光、闪迪这些韩美日大厂瓜分。中国厂商?过去连没资格坐主桌。

DRAM&NAND主要市场格局

但现在这个局面正在被改写。

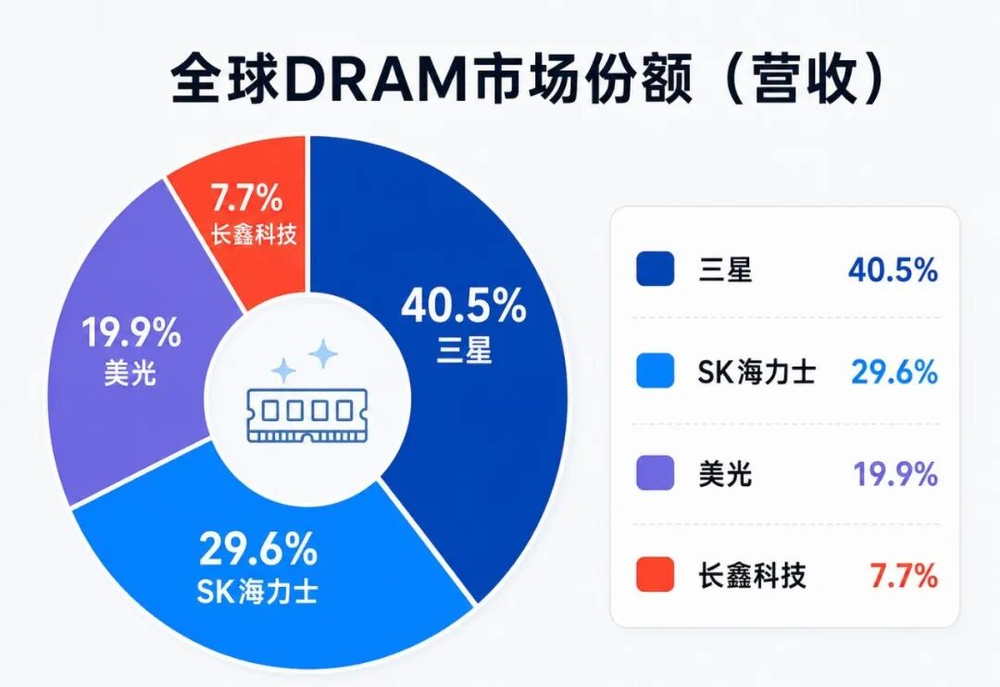

DRAM这边,长鑫科技占到7.7%的营收份额,跻身全球第四。

全球DRAM市场份额(按营收口径统计)

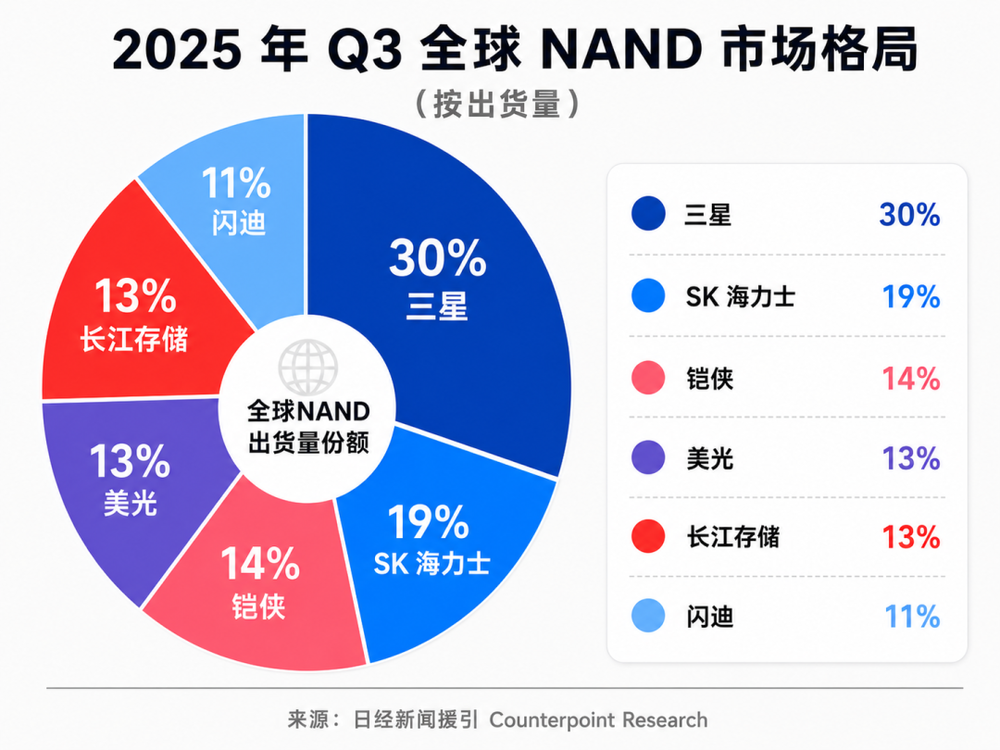

NAND这边,长江存储的出货量份额升至13%,与美光并列全球第四。

2025Q3全球NAND市场格局(按出货量)

这不是象征性的参与。这是中国厂商真的坐到三星、海力士和美光的对面,开始掰手腕了。

5月19日,AI超维度写了《长鑫的业绩可持续吗?》这条线。这一篇,我们来讲长江存储。它到底是谁?它在全球NAND市场上已经走到哪一步?

长江存储是谁

2016年,国家存储器基地项目落地武汉,长江存储成立。

起步速度比外界预期要快。2017年做出第一颗32层3D NAND芯片,2019年量产64层,2022年推出232层,再到今年量产的294层NAND——从行业末位追到主流水平,用了十年。

到今天,长江存储在全球NAND市场里已经有不小的体量。按《日经新闻》援引Counterpoint的数据,长江2025年第三季度的出货量占全球份额升到13%,与美光并列第四,仅次于三星、SK海力士和铠侠。旗下的消费品牌“致态”,连续两年拿下京东SSD品类销量第一。在中国消费者最常买硬盘的渠道上,长江的产品是最畅销的。

长江现有两座武汉工厂,月产约20万片晶圆。2025年全年产量达177万片,预计2026年将接近200万片。

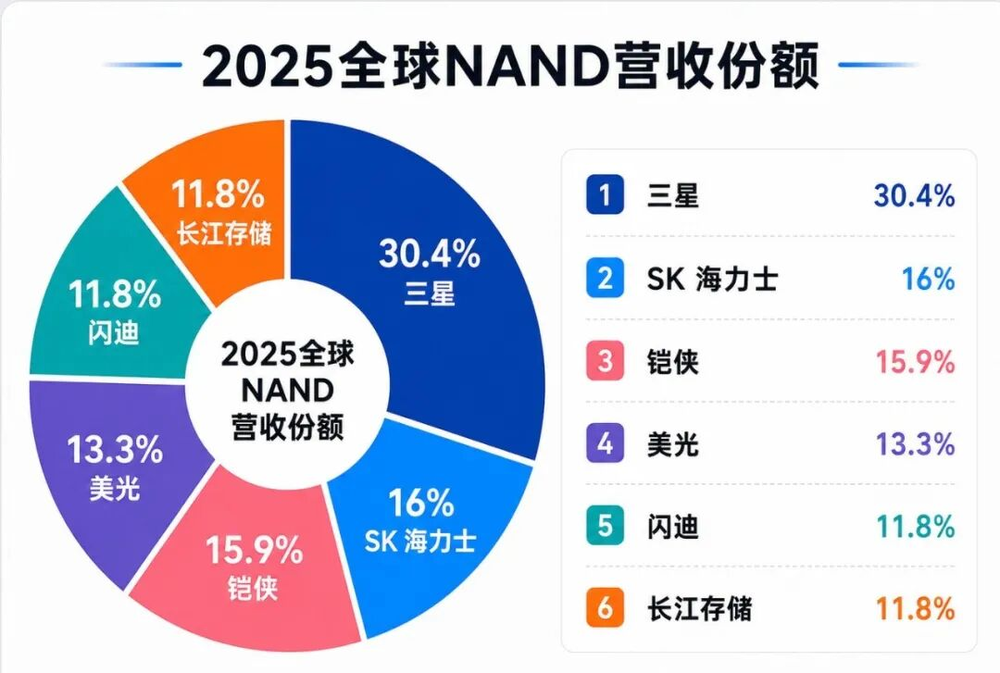

如果按营收口径看,长江的位置也已经不算边缘。路透社2026年4月援引瑞银报告称,2025年全年全球NAND市场中,长江存储的营收份额约为11.8%,已经追平闪迪。

2025全球NAND营收份额(路透社2026年4月援引瑞银报告)

产能还在快速扩张。韩国媒体ChosunBiz报道,长江的武汉三期工厂预计2026年下半年投产并开始爬坡,到2027年预计月产5万片。路透社报道,长江在三期之外还规划了两座新厂,每座满产后月产能可达10万片。如果全部建成,长江的远期月产能将达到50万片。作为参照,全球最大的NAND厂商三星,月产能大约在60到70万片。

媒体DigiTimes称,如果项目全部按计划投产,那么长江存储的产能有望达到全球NAND闪存供应量的20%左右。

韩国媒体ChosunBiz直接写:一旦武汉三号生产线全面投产,长江存储预计将超越SK海力士和美光,在全球NAND闪存市场出货量排名中位列第三。它将成为继日本铠侠和三星电子之后,NAND闪存出货量最大的制造商。

韩国怕的是什么

如果只是产能大,韩国人未必会这么警觉。真正让头部玩家担心的,是产能大的同时还有核心技术。

长江的底牌是一项叫Xtacking(晶栈架构)的技术。

NAND芯片有两部分。一部分是存储层——负责存数据,可以想象成一栋几百层的大楼,每一层都是一个房间,存着数据。楼层越多,存的数据越多,整个行业都在比谁能把楼盖得更高。另一部分是控制层——负责管理数据的读写,相当于这栋大楼的电梯和物业管理中心,决定数据进出的速度。

传统做法是在同一块地上盖。大楼想往高处盖,但电梯和物业中心也占着地皮,互相挤,存储密度上不去,读写速度也受限。

长江2018年想了一个不同的办法:把大楼和物业系统分开建。存储层在一片晶圆上造,控制层在另一片晶圆上造,各自用最合适的工艺做到最好,然后通过“晶圆键合”工艺一次性接合成一颗完整芯片。存储层可以专心往高处盖楼;控制层可以用更先进的制造工艺,速度更快,功耗更低。

2018年刚发布时,行业主流还在用传统方案,不少人觉得Xtacking是一个有风险的赌注。

现在看,赌注基本押对了。三星最近展示了一个900层的NAND原型芯片,做法就是把两片各约450层的存储晶圆键合在一起拼成900层——和Xtacking的底层思路一样。更直接的信号是,三星为下一代NAND产品向长江存储购买了晶圆键合方面的专利授权。全球最强大的存储芯片公司,要付费使用长江的技术——这是对Xtacking路线最有力的背书。

2026年2月,长江开始量产294层NAND(它的最新一代产品X4-9070)。作为对比,三星目前最先进的量产产品约286层,SK海力士做到了321层。

ChosunBiz的报道中还提到,长江正在推进300层产品,且良率预计2026年区域稳定。

技术拉近了,价格还更便宜。整体来看,长江产品均价比三星、美光、闪迪低10—20%。如同样1TB的PCIe 4.0固态硬盘,闪迪SN7100在京东卖1199元,长江旗下致态TiPlus7100s只要1009元左右——便宜将近200块。

存储芯片和很多半导体产品不一样,差异化程度很低。一颗1TB的NAND颗粒,普通消费者能感知到的区别其实很有限。在这样的市场里,便宜一两成就是巨大的竞争优势——性能差不多,谁便宜就用谁。

这就是长江真正让对手害怕的地方。它不是靠低端倾销砸价格,而是靠Xtacking把性能和成本结构拉到一个有竞争力的位置。

谁会先感受到压力

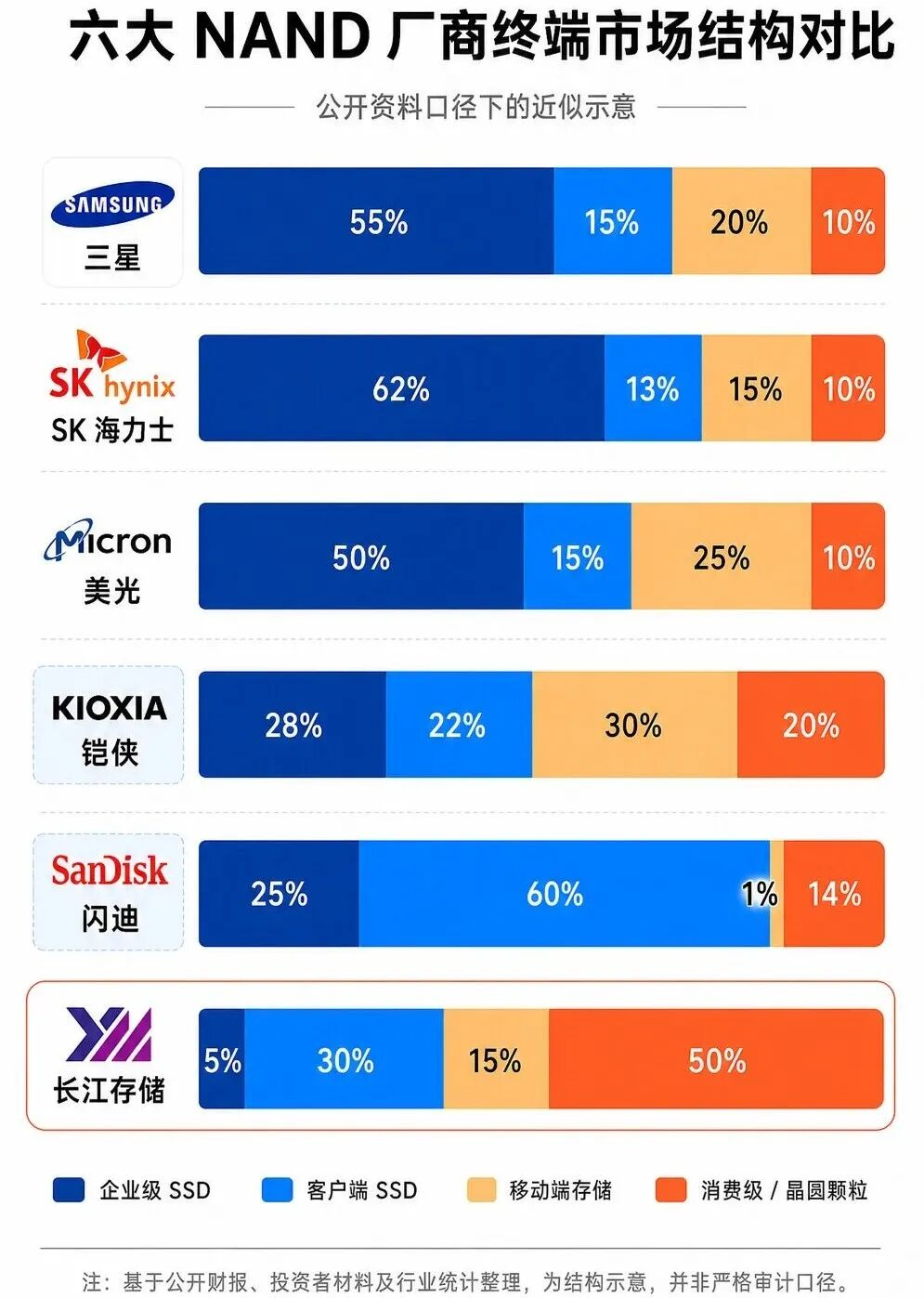

要判断谁先受冲击,得看一个关键维度:各家NAND营收里,不同产品线各占多大比例。

NAND闪存按终端市场大体上分成四条线:企业级SSD(卖给数据中心和云厂商)、客户端SSD(装在PC、笔记本和游戏机里)、移动端存储(手机和平板里的eMMC/UFS芯片)、消费级零售(像你在电商平台上能买到的固态硬盘、U盘、存储卡)。

长江存储今天绝大部分营收来自消费级SSD和NAND晶圆/颗粒销售。企业级SSD它不是没做,2022年7月就发布了第一款产品PE310,但到现在,它仍然不在TrendForce的全球企业级SSD前五名统计里。

下面这张表是六大玩家各产品线占比的全景图:

NAND六大厂商终端市场结构对比

先看三星、SK海力士和美光这三家。一个共同趋势非常明显:资源都在往企业级SSD上推,消费级市场正在被他们主动放弃。

三星企业级SSD占其NAND营收约55%,2025年10月三星停止向Transcend等二线渠道供货,只保数据中心大客户。SK海力士收购英特尔NAND业务(现名Solidigm)后,企业级SSD占到总营收的60~65%,2026年1月被曝出计划停产部分消费级NAND产品。美光走得最决绝,2025年12月直接宣布关停运营了29年的消费品牌Crucial,产能全部转企业端。

不仅如此,这三家还在把最先进产能转去做HBM——一种专门给AI加速卡配套的高端存储芯片,利润率远高于普通闪存,一颗HBM消耗的晶圆面积大约是同容量普通闪存的三倍。三大厂商追着HBM的高利润跑,留给普通NAND闪存的产能就越来越少。

供给一缩,价格就起来了。NAND闪存颗粒价格半年从4.80美元涨到10.70美元,整整翻了一倍。2026年全年产能几乎售罄。

三巨头正在集体撤离消费级战场——而消费级,恰恰是长江存储的主战场。

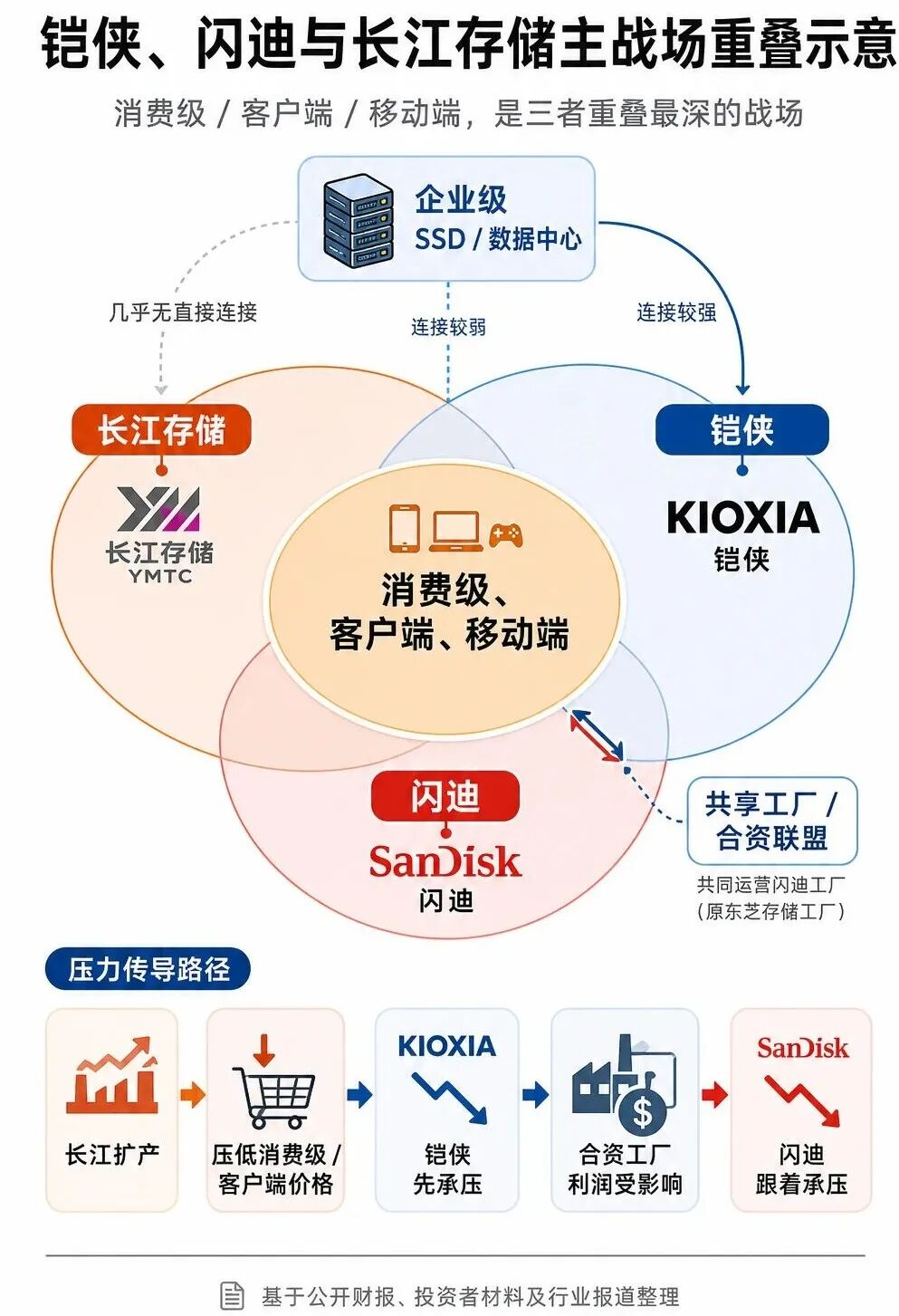

那么真正和长江主战场重叠最深的,其实是另外两家:铠侠和闪迪。铠侠前身是东芝的存储芯片业务,2019年独立出来,2024年在东京上市。铠侠是六大厂商中和长江存储产品结构最相似的对手——企业级SSD占比只有25—30%,七成以上营收是在消费级、客户端和移动端。更关键的是,铠侠约20%的收入来自中国市场,和长江在消费级SSD、eMMC/UFS上有直接竞争。

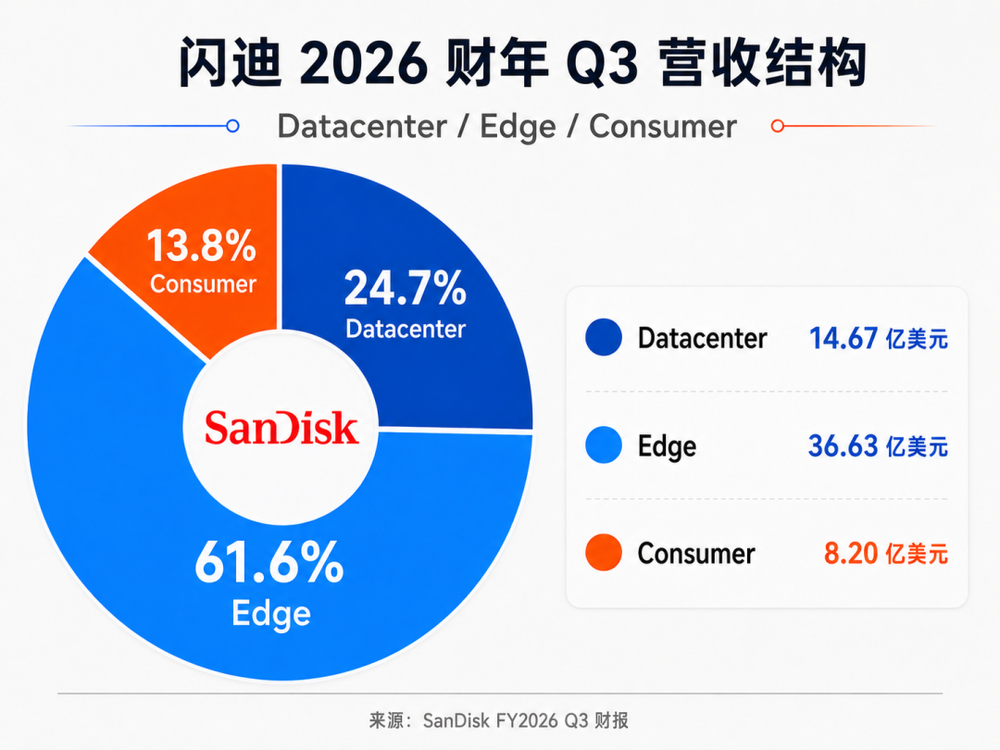

闪迪则是这轮NAND涨价周期里最大的赢家。它原本是西部数据的闪存业务,2024年被拆出来独立上市。独立之后,正好踩上数据中心存储涨价的节奏。过去一年里,闪迪的数据中心业务占比从约11%快速爬到25%左右,但Edge客户端业务依然是闪迪的营收主力,占约60%,消费级占14%。加起来,闪迪约75%的营收暴露在长江存储能打到的市场。

闪迪营收结构

更关键的是,闪迪和铠侠不是两家平行公司,是绑在同一条生产线上的联盟。两家公司共同拥有并运营日本多座NAND晶圆厂,合作超过25年,2026年1月刚把合资协议续到了2034年。在这个联盟里,铠侠主要负责制造,闪迪主要负责品牌和销售。铠侠在2025年6月的投资者沟通会上引用TechInsights的数据说,这个联盟的产能占全球NAND总产能的约29%,接近三成。

铠侠、闪迪与长江主战场重叠示意图

所以,长江扩产,先把消费级、客户端和移动端NAND的价格往下压;铠侠因为产品结构和中国市场重合,率先承压;铠侠利润被压之后,合资工厂的内部转移价格、投资意愿和出货节奏都会受影响;闪迪从合资工厂拿到的NAND成本结构跟着受影响,闪迪的业务也会承压。

虽然闪迪在2026年财季签了420亿美元的数据中心长期供货协议,短期内不会被长江直接打到。但那只占闪迪营收的约25%。其余75%,都在长江的射程范围内。

存储行业的竞争传导,很多时候不是一拳把某一家打趴下。它更像水位上涨。

长江的新增供给首先压低消费级和中低端的价格,然后沿着产品线一层一层往上渗透,最终改变整个市场的价格结构。

长江的两道考验

不过,长江的扩产不会一帆风顺。

第一道考验是行业周期。

存储芯片有一个经典规律:价格一涨,所有厂商都扩产;等新工厂集中建好,供给突然变多,价格就掉下来。2023年就是这样——三星半导体亏了810亿人民币,SK海力士亏了420亿。2026年翻过来,供不应求,全行业大赚。但2027下半年到2028年,长江的新厂、加上三星和海力士的恢复性扩产,会在差不多的时间窗口集中投产。

AI确实在创造持续的、结构性的NAND需求,但这种结构性需求主要托起的是企业级SSD。三星、SK海力士、美光有50—65%的NAND营收在企业级,长江存储的产品集中在消费级——而消费级市场的需求仍然是周期性的,受手机换机周期和PC出货量波动影响。长江面临的周期风险,比三巨头更大。

第二道考验是设备。

长江2022年底被美国列入“实体清单”,很难再从美国、日本、荷兰的供应商那里买到最先进的芯片制造设备。NAND制造中最难的一个环节叫“通道刻蚀”——在几百层薄膜里打出极深、极窄、极直的孔,偏一点整颗芯片就报废。全球做这件事最好的公司是美国的Lam Research,Yole数据显示它在这个领域的市场份额高达100%。中国的中微公司和北方华创在追赶,但在最难的工序上仍有差距。

武汉三期靠囤积的海外设备加上超过50%的国产设备闯过去了,四期、五期需要更高比例的国产设备才能建起来。

被逼出来的国产设备链

正是因为海外设备买不到了,长江被迫走上了一条更难、但走通之后壁垒也更高的路——用国产设备做先进NAND。

武汉三期的国产设备比例超过了50%,这是中国半导体设备第一次在先进NAND产线上占到一半以上。

先进3D NAND不是简单把层数往上堆。背后至少有沉积、刻蚀、清洗、量测检测、晶圆键合、化学机械抛光这几大类关键设备。少一环都转不起来,弱一环都可能直接掉良率。

最难的还是前两步。先是沉积,要把几百层薄膜一层层铺上去,每一层都卡在纳米级精度;然后是刻蚀,要在这些薄膜里打出深宽比极高的通道孔。国产阵营里,沉积有拓荆科技和北方华创,刻蚀有中微公司和北方华创。

后面四步同样不能出差错。清洗要把刻蚀后孔里的残留物洗干净,但不能伤到脆弱的多层结构(盛美上海)。量测检测要检查埋在几百层深处、肉眼完全看不到的缺陷(精测电子、中科飞测)。Xtacking架构还多一道键合工序,两片晶圆要纳米级对准后接合(拓荆科技)。最后是化学机械抛光,把晶圆表面磨到极其平整(华海清科)。

过去这些设备大部分来自美国的Lam Research、Applied Materials,日本的东京电子,荷兰的ASML。现在长江的武汉三期第一次把国产设备拉进了每一道关键工序里。

三期真正的考验是这些设备能不能在量产环境里稳定跑出合格良率。如果能,四期、五期就可以用更高比例的国产设备来建。长江每建一座新工厂,这些设备公司就多一轮实战验证的机会。

所以长江上市这件事,说到底不只是长江自己一家的事。它一头连着全球NAND的价格秩序,一头连着中国国产设备链能不能在最难的量产考验里站稳脚跟。它的扩产,在同时拉动一整条国产半导体设备链往前走。

本文为独立分析,不构成投资建议。主要数据来源:UBS/Reuters、Nikkei/Counterpoint、TrendForce、SanDisk官方财报与SEC文件、Kioxia投资者材料、TechInsights、Digitimes、ChosunBiz、Yole Group、三星/SK海力士/美光官方财报。

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

频道: 3C数码