2026-05-31 19:39

本文来自微信公众号: 华尔街见闻 ,作者:鲍奕龙,原文标题:《信号全面亮红 !美银Hartnett:美股泡沫破裂时该交易什么?六月是风险窗口》

泡沫信号全面亮红

Hartnett强调标普500指数虽创历史新高,但成分股中有222只个股较历史高点跌逾20%,109只跌逾40%。

指数表面强势掩盖之下,实际上仅有21只个股,占指数成分股比例约4%处于历史高,这一数字与2000年互联网泡沫顶点时的20只几乎相同。

新兴市场的情况更为极端:在1224只成分股中,仅有21只(约2%)处于历史高位。

Hartnett同时指出,标普500的滚动市盈率已达29倍,市场估值建立在极为乐观的盈利预测之上,面临较大下行风险。

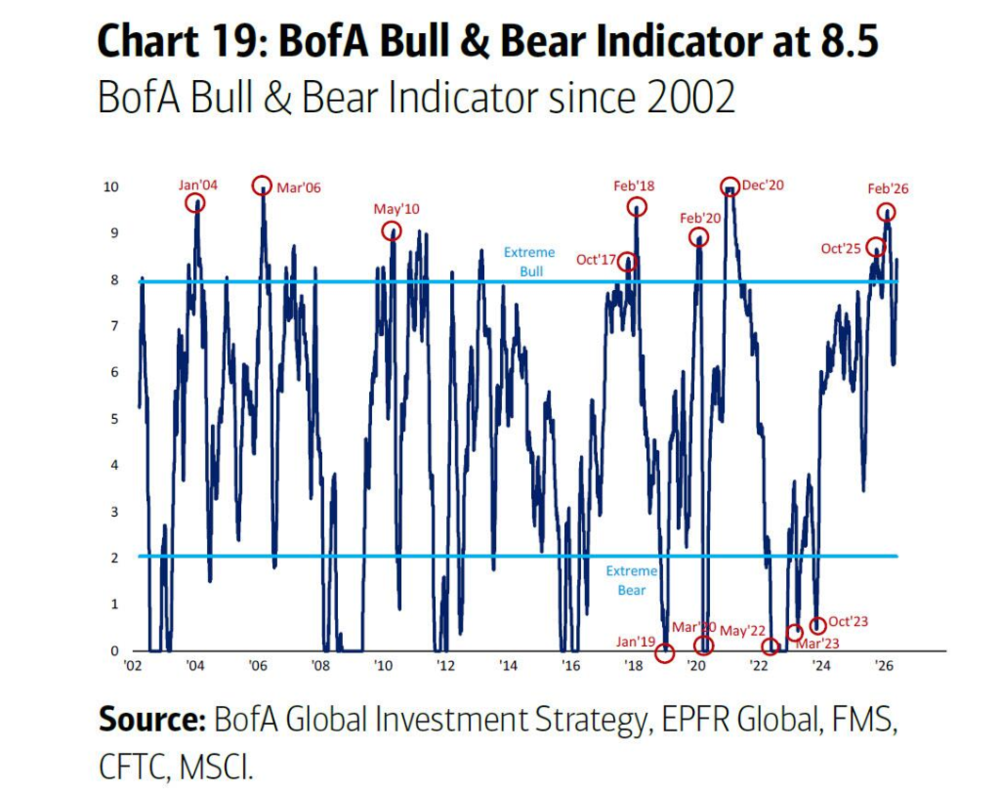

在市场技术层面,美银牛熊指标本周升至8.5,较上周的8.0进一步攀升,主要受高收益债券及新兴市场债券资金流入驱动,正快速逼近历史最高纪录。

此外,美银全球市场广度规则同步向"超买"区间靠拢。

自2002年以来,该指标共触发17次卖出信号,对应全球股市在此后2至3个月内平均下跌2%至3%,最大回撤幅度达15%至20%。

历史四大泡沫的共同规律

Hartnett通过梳理1929年以来的四次重大泡沫,归纳出泡沫破裂后的市场规律。

做多债券(主要市场顶部后六个月内,10年期收益率平均下行约50个基点),同时做多在泡沫末期大幅落后的防御性板块及低估值资产,即所谓"做多被羞辱者、做空自大者"。

1929年咆哮年代:泡沫由公用事业、电信、工业及银行板块引领,于1929年9月3日见顶。

泡沫破裂后六个月内,公用事业、工业、银行板块大幅跑输,而此前表现低迷的能源板块则实现强势逆转。

1980年代末日本泡沫:以宽松信贷与土地价格泡沫为特征,金融、房地产与建筑板块领涨,于1989年12月29日见顶。

泡沫破裂后,地产与银行股跌幅最深,而日元贬值则推动出口导向型行业(汽车与电子)实现长期超额回报。

1990年代末互联网泡沫:纳斯达克指数在顶部前六个月翻倍,于2000年3月10日见顶后一年内重挫60%。

与此同时,此前被冷落的防御性板块强势反弹,公用事业涨幅达25%,必需消费品涨24%,标普500等权重指数在2000年全年收涨。

2007年中国牛市:材料、工业、金融板块在见顶前12个月分别上涨2至3倍,此后一年悉数重挫65%至85%。

此前滞涨的防御性板块与成长性板块(必需消费品、公用事业、科技)则显著跑赢。

当前泡沫的交易路线图

基于上述历史规律,Hartnett对当前泡沫破裂后的市场格局作出判断。

自标普500于2026年4月低点以来,纳斯达克涨幅已超80%,而跑输最为明显的恰恰是防御性板块——必需消费品、金融与医疗保健。

Hartnett认为,这些板块将在泡沫破裂后率先反弹,同时看好受油价影响较大的消费类股票,以及印度与欧洲市场。

在人工智能投资方向上,Hartnett预判AI产业链的主导逻辑将发生迁移。

从当前以大规模资本开支为核心的"支出方",以及以芯片制造商为代表的"建设方",转向"应用采纳方"。

当前科技公司目前已占投资级债券市场的10%、高收益债券市场的8%。

他认为,这一趋势最适合通过小盘科技/成长股来捕捉,类比于1970年代后期"漂亮50"泡沫破裂后的市场演绎。

此外,Hartnett特别提示,那些财务结构稳健、不依赖杠杆的另类资产管理机构,将最具优势从泡沫破裂后被低估的"潜力资产"中获益,这类资产有望成为未来12个月内表现最佳的标的。

六月:触发点密集的风险窗口

Hartnett将六月定性为事件风险"高度密集"的关键月份,任何一项均可能成为点燃市场的导火索。具体事件包括:

6月10日美国CPI数据,Hartnett预期同比涨幅将触及4%;

6月11日欧洲央行加息决议;

6月15日G7峰会;

6月16日日本央行议息会议;

6月17日新任美联储主席沃什,首次主持FOMC会议并召开新闻发布会;

以及6月18日英国补选。

与此同时,月内还将迎来大规模股票发行潮。

Hartnett指出,在多头仓位与盈利预期均处于极端水平的背景下,当前时点应考虑获利了结,并对收益率下行及股市进一步上涨保持警惕。

借用罗斯柴尔德男爵的那句经典格言,"炮声响起时买入,号声响起时卖出"。

在Hartnett看来,号声或许已近在咫尺。

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

频道: 金融财经