2026-06-01 17:47

速览

本文来自微信公众号: MIR睿工业 ,作者:MIR 施俊男,原文标题:《人形机器人成本 “半壁江山”——深度解析人形机器人关节模组核心赛道》

今日,冲刺A股人形机器人第一股的宇树科技科创板IPO成功过会!73天闪电审核、42亿募资规划,直接点燃全产业链情绪,也让行业再次聚焦运动执行单元这一核心硬件。随着人形机器人商业化进程持续提速,作为实现行走、抓取、交互等所有动作的核心执行单元,关节模组的性能、成本与量产能力,直接决定整机的落地速度与市场竞争力。关节模组占据人形机器人本体成本约50%。本期MIR睿工业将从市场概况、技术路线、核心零部件拆解、技术难点与趋势四大维度,分析人形机器人关节模组行业现状和趋势。

01

市场概况:关节模组步入高速增长期

MIR DATABANK

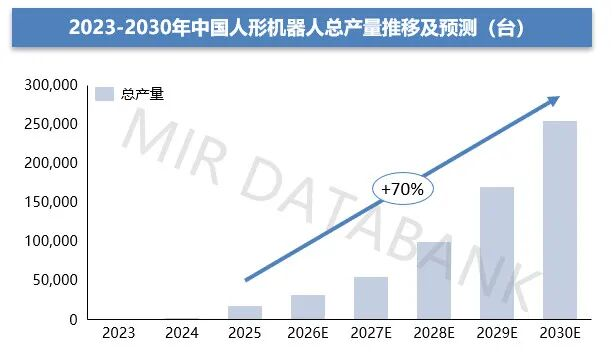

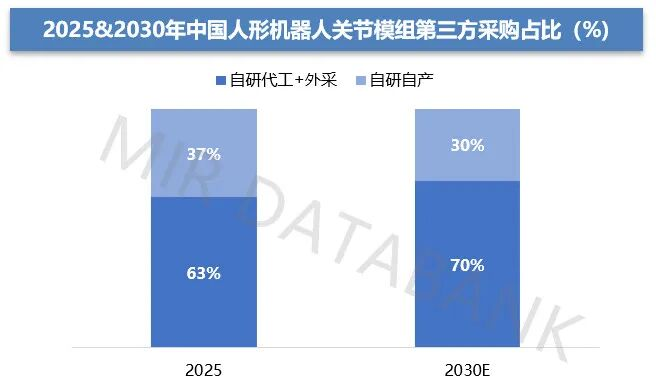

2025年,人形机器人正式迈入量产元年。头部企业完善产线与核心零部件供应链,整机产量突破1.8万台。未来短期预计,行业将逐步从试点走向规模化交付,应用场景趋于成熟,商业模式逐步成型,预计到2030年产量将突破25万台。作为核心部件的关节模组,将同步迎来高速增长红利。人形机器人本体厂商对于关节模组的供应链合作模式可分为自研自产、第三方采购(自研代工和外采)。目前第三方采购的比例约为63%,预计未来比例将继续上升。

数据来源:MIR DATABANK

关节模组市场规模

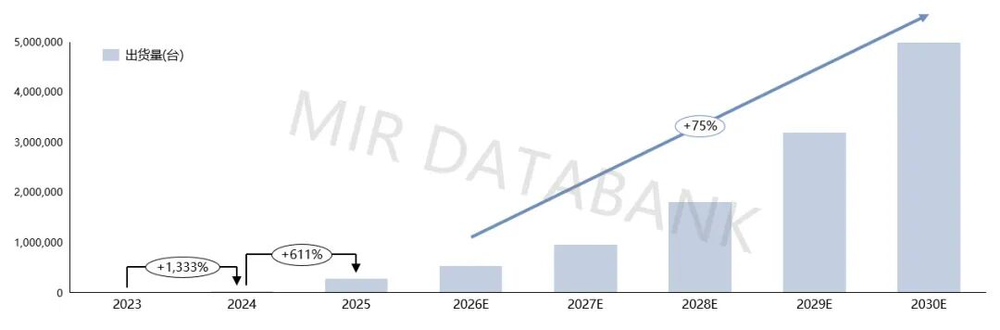

根据MIR睿工业的调研,2025年中国人形机器人第三方关节模组出货量突破28万台(不含自研)。随着人形机器人行业发展,单台人形机器人搭载关节模组数量提升,未来市场规模将快速增长,预计到2030年出货量接近500万台。

2023-2030年中国人形机器人第三方关节模组出货量预测(不含自研)

数据来源:MIR DATABANK

关节模组下游行业

很多人提到关节模组,会第一反应联想到人形机器人,但事实上,它的应用版图不止于此。关节模组最早的商业化下游是协作机器人,凭借模块化、高集成的特性实现了规模化落地。随着技术迭代,这条成熟的动力单元方案正快速衍生渗透至更多赛道:从四足机械狗,到柔性化升级的工业自动化设备,再到人形机器人,关节模组已成为多领域通用的核心动力部件。

02

分类与格局:旋转关节厂商类型多元,线性关节渗透率逐步提升

MIR DATABANK

人形机器人关节模组分为旋转关节模组和线性关节模组。

旋转关节模组:将电机输出由高速低扭旋转运动转化为低速高扭旋转运动的关节模组,主要包含电机、减速机等部件。

线性关节模组:将电机的旋转运动转换为直线运动的关节模组,主要用于实现机器人关节的伸缩或直线位移控制。

旋转关节模组

旋转关节是人形机器人各类机型都必须搭载的基础部件。目前双足式人形机器人平均搭载旋转关节数量约为20~30个,轮式人形机器人平均搭载数量约为14~20个。预计未来随着人形机器人精细操作能力提升、整机动作复杂度提升,旋转关节数量配置仍有提升空间。

旋转关节模组供应商种类较多,各类型厂商均在尝试进入赛道,包括一体化关节模组厂商、工业/协作机器人厂商、电机/减速机零部件厂商、减速器零部件厂商、汽车零部件厂商、3C电子组装厂商等。

一体化关节模组/汽车零部件/3C电子组装厂商:具备批量制造和组装经验,价格竞争力强,代表企业有意优科技、南京因克斯、宁波华翔等。

电机/减速机零部件厂商:拥有底层技术和供应链优势,产品开发迭代快、成本控制强,代表企业有开璇智能、禾川科技、同川科技等。

机器人厂商:多以关节模组或整臂形式供应,对模组/整臂的运动控制经验较丰富,代表企业有珞石、JAKA、睿尔曼、天机等。

线性关节模组

目前,线性关节在人形机器人本体中的搭载率较低,单台整机配置数量较少。2025年行业需求增长主要由Tesla人形机器人带动,国内需求以小鹏、开普勒为主。伴随人形机器人逐步在工业作业、商业服务领域落地,重载搬运、长续航运行、动作柔顺度等性能需求持续提升,线性关节的市场渗透空间预计将进一步扩大。

从供给端来看,线性关节模组的参与玩家多元,主要涵盖汽车零部件企业、电机厂商、丝杠厂商以及第三方关节模组厂商。

不同技术路线的关节模组如下:

信息来源:MIR睿工业收集整理

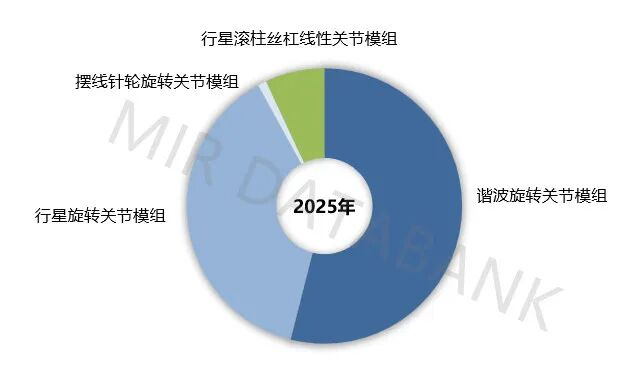

根据MIR睿工业的调研,2025年中国人形机器人第三方关节模组的出货量(不含自研)以谐波旋转关节模组和行星旋转关节模组为主,占比超90%。不同技术路线的关节模组供应链合作模式存在差异。

2025年中国人形机器人第三方关节模组出货量占比(不含自研)-分类型

数据来源:MIR DATABANK

03

核心零部件拆解:关节模组爆发带动上游零部件技术革新

MIR DATABANK

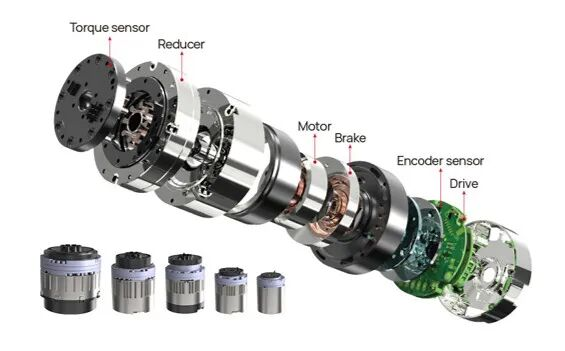

人形机器人关节模组零部件包括:电机、减速器/丝杠、驱动器、编码器、轴承、传感器等。其中,价值量较高的零部件为:①无框力矩电机;②减速器;③丝杠;④驱动器。

电机:无框力矩电机匹配人形机器人对关节紧凑结构的核心需求。从应用端看,客户对高负载关节模组的需求提升,轴向磁通电机凭借高扭矩密度等优势,应用比例预计将提高。代表厂商包括富兴机电、雷赛智能、步科。

减速器:人形机器人一般采用行星减速器和谐波减速器,而摆线减速器凭借高精度、高承载力等优势,应用比例预计将提高。代表厂商包括绿的谐波、纽氏达特、中大力德。

丝杠:人形机器人线性关节模组中,丝杠选型主要是反向式行星滚柱丝杠。代表厂商包括新剑传动、五洲新春、北特科技。

04

技术难点与趋势:向更轻、更强、更智能演进

MIR DATABANK

在人形机器人商业化落地进程中,关节模组作为核心执行单元正面临多重技术难点:

散热问题突出:高负载工况下电机持续发热,易出现温度过高、性能衰减、寿命缩短等问题,这是目前行业普遍存在的痛点。

扭矩密度不足:扭矩密度是衡量人形机器人关节性能的核心指标,决定机器人的负重能力。如何在小型化结构下实现更大扭力输出,技术难度较高。

力控问题:与人协作、灵巧操作是未来人形机器人的核心能力,需重点关注关节的力控精度、柔顺性及多维力解耦能力,技术要求较高。

小型轻量化与高度集成的矛盾:人形机器人四肢、腕部、脚踝等关节空间狭小,对模组体积、重量提出极致要求。电机、减速器、编码器、传感器、驱动板一体化集成已成为行业主流方案。

整体来看,未来关节模组的技术迭代将朝着更小更轻、动力更强、散热更好、感知更准、控制更快、运行更稳、安全可靠的方向持续升级。

本内容来源于网络 原文链接,观点仅代表作者本人,不代表虎嗅立场。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。