2026-06-08 20:41

本文来自微信公众号: 新全球资产配置 ,作者:投研团队

上周五美股科技股明显调整,纳斯达克100指数与费城半导体指数单日跌幅均创下近一年最大纪录。我们认为,这次下跌并不是AI产业趋势或美国宏观基本面发生方向性逆转,而是在科技股、半导体股持续上涨后,资金面杠杆过高、交易拥挤、估值和盈利预期过于饱满,最终在若干事件触发下出现集中去杠杆。非农就业报告超预期、博通收入指引略低于极高预期、以及英伟达NVL机柜DRAM用量减半等传闻,更多是在高杠杆环境下被放大的“鬼故事”。这些因素会影响短期交易情绪,但不构成对通用AI工业革命长期方向的否定,也不构成美国宏观基本面的长期利空。

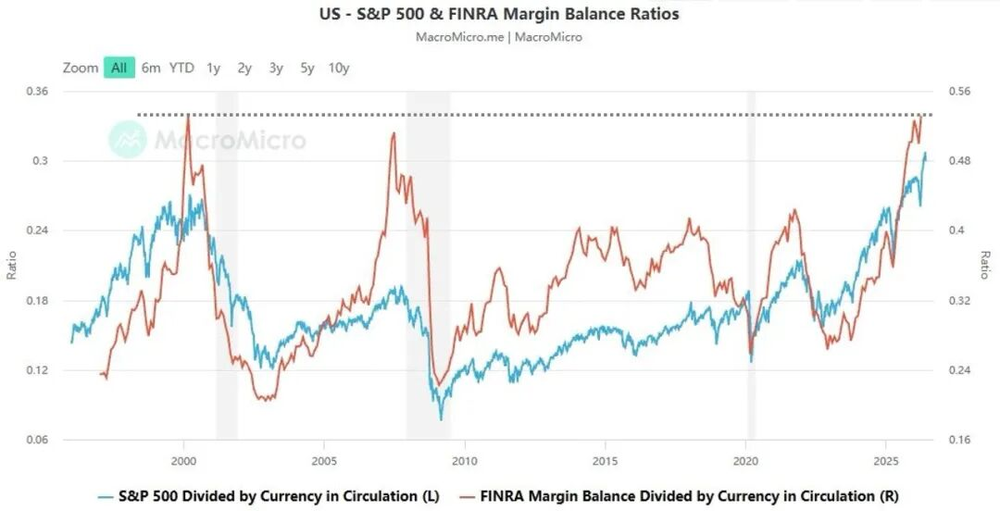

数据来源:MacroMicro

5月非农就业报告是本轮调整最直接的导火索。报告显示新增就业显著超预期,且前两个月数据被上修,利率市场随即快速重定价,一度完全定价美联储年底前加息一次。我们认为,这份报告确实确认美国就业市场正在修复,但并不能直接推导出“内生性通胀重新抬头”或“美联储需要重新加息”。关键在于,就业总量改善需要拆解来源和质量。5月新增就业中,部分增长来自一次性、季节性或事件性因素,例如与世界杯相关的服务业和临时性岗位需求,对长期工资通胀的指示意义有限。更重要的是,私营部门整体平均时薪同比增速仍在下行,多数行业工资增速也没有同步加速;信息技术、金融等高薪行业就业人数仍在下降。这说明就业市场的数量指标改善了,但工资压力并未重新失控,新增就业更多体现为低位修复,而不是经济重新过热。

按照沃什此前阐述的货币政策框架,他确实更重视通胀风险,但其对通胀来源的理解并不是简单的“就业强、利率就要更高”。沃什更强调,上一轮高通胀的根源在于央行长期扩表导致货币条件过度宽松;而当前美联储仍在缓慢缩表,工资增速也没有重新加速。即使地缘冲突带来阶段性商品通胀,也更接近外生供给冲击,而非内生性通胀失控。与此同时,AI工业革命带来的算力、软件、自动化和生产效率提升,本身具有供给侧扩张和长期去通胀效果。因此,我们认为5月非农报告更可能推迟降息节奏,而不是构成年底重新加息的充分依据。后续市场需要观察的是,沃什在6月FOMC会议上是否会明确打消“年内重新加息”的预期。如果他强调当前利率已经处于限制性区间,政策选择只是“更晚降息”,而不是“重新加息”,那么本轮利率市场对年内100%加息的极端定价就有望阶段性修正。

我们仍然认为,通用AI工业革命处于资本开支扩张的中前期,而非进入尾声。AI上游硬件未来几年仍可能供不应求,相关龙头盈利也大概率继续加速释放。但与移动互联网时代轻资产、高自由现金流、高经营杠杆的扩张模式不同,AI基建是一轮高CAPEX、高融资需求的产业周期,其可持续性天然更受利率、流动性和资本成本约束。当前全球市场处在长期债务周期顶部,科技巨头持续加码AI CAPEX的同时,自由现金流在近一年快速下降,市场对资本开支回报率、融资方式和现金流消耗的敏感度明显上升。尤其是在SpaceX这类大型科技IPO即将上市、全球风险资金面需要承接更多高估值新供给的背景下,AI产业链虽然仍是科技革命级别的长期主线,但市场定价逻辑已经不能简单套用上一轮轻资产平台公司的估值框架。

因此,在沃什进一步重申货币政策立场之前,美股短期大概率进入资金面去杠杆与基本面超跌反弹交织的震荡阶段。一方面,前期涨幅大、杠杆高、交易拥挤的AI受益股仍可能继续释放波动;另一方面,只要AI CAPEX没有实质性逆转,核心产业链龙头在大跌后也会吸引长期资金重新评估买点。对于大中华股市,我们更倾向于判断会发生结构性轮动,而非全盘下跌。海外AI映射标的和国产半导体短期难免受到冲击,但此前长期处在估值低位的恒生科技和顺周期高端制造标的,如果在本轮全球利率上行和科技股波动中没有再创新低,后续反而有望走出独立修复行情。市场关键不在于是否还会波动,而在于波动之后,资金是否从极度拥挤的高估值方向,轮动至估值安全垫更充分、基本面预期更低的位置。

本内容来源于网络 原文链接,观点仅代表作者本人,不代表虎嗅立场。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

频道: 金融财经