2026-06-10 17:22

本文来自微信公众号: 财联社 ,作者:潇湘

上周五,一份火热到爆表的美国非农就业数据,可以说成为了美股乃至全球市场投资者眼中最大的“梦魇”。而在今晚,这出美联储加息“狼来了”的故事,显然将迎来第二波高潮——按照日程安排,美国劳工统计局将于北京时间今晚20点半公布美国5月CPI数据……

在美伊战火引发全球能源价格暴涨的当下,通胀无疑已经成为了几乎所有美联储官员以及宏观经济学家眼中最大的关切所在。

事实上,此时此刻,倘若你在华尔街街头随机叩问任何一位交易员或策略师,他十有八九都会认为今晚CPI数据的重要性,要更甚于上周五的非农数据。而今晚的数据,无疑也将拥有引爆市场利率定价和美联储政策预期、继而左右股债汇商各类资产走向的巨大能量。

那么,今晚的美国5月CPI报告,究竟会在美联储新任主席沃什的首场议息会议前,交出一份怎样的成绩单呢?

美国5月CPI前瞻:今晚市场预期如何?

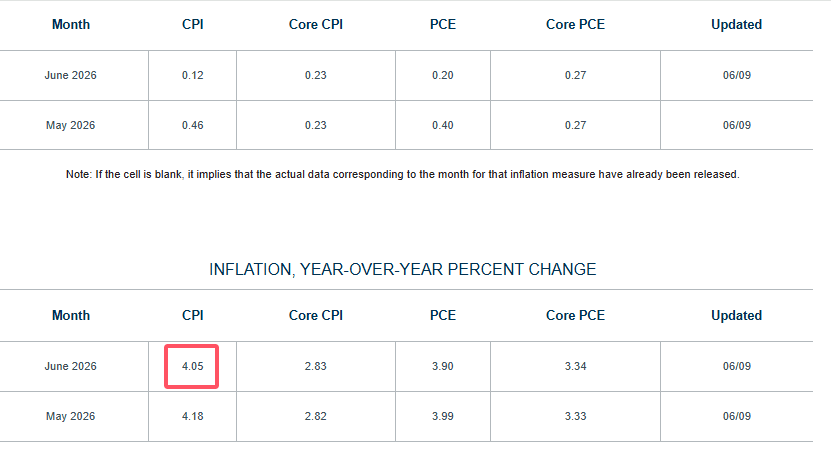

业内人士目前普遍预计,由于中东冲突推高了能源产品价格,美国5月CPI同比涨幅料将“破4”,创下三年来的最快增速,这将为美联储今年维持利率不变乃至加息提供更多弹药。

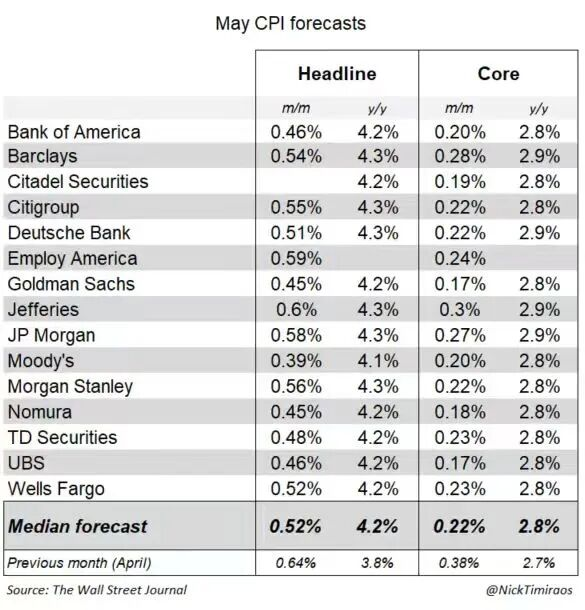

媒体对经济学家进行的调查预测,在截至5月份的12个月里,美国CPI料将同比上涨4.2%,这将是自2023年4月以来CPI的最大同比涨幅,前值为上涨3.8%。预计5月份CPI环比上涨0.5%,此前4月份环比为上涨0.6%。5月份通胀率可能连续第二个月超过薪资增长,这一趋势可能会对整体美国经济构成压力。

剔除易波动的能源和食品价格,5月核心CPI环比涨幅预计为0.3%(前值为0.4%),同比涨幅为2.8%(前值为2.9%),整体升幅相对温和。

(华尔街对核心CPI同比涨幅的预估范围:2.7%-3.0%)

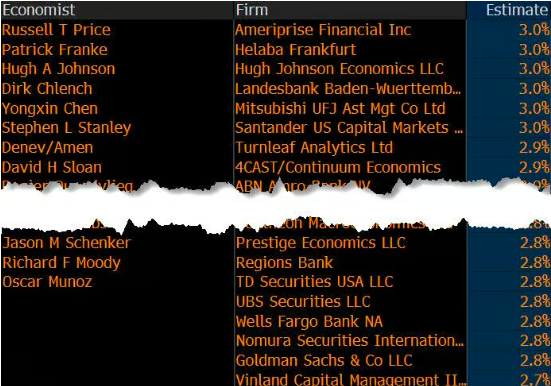

毫无疑问,今晚这包含同比和环比涨幅在内的四项数据中,最夺人眼球的就是5月CPI的同比涨幅。下图是有着“新美联储通讯社”之称的著名记者Nick Timiraos,对华尔街各大行CPI前瞻的统计。可以看到,存在多家投行预计今晚5月CPI同比涨幅可能超预期达到4.3%的情况。

而显然,4.3%将是一个非常敏感的数字……

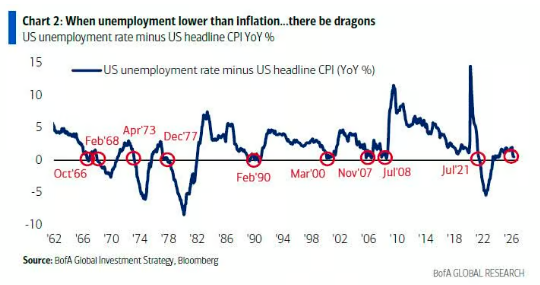

我们在前几天的报道中曾介绍过,有着“华尔街最准分析师”之称的美银首席策略师哈特内特曾尤其提到了一层风险,即届时存在着这样一种可能性——美国5月份的CPI数据将等于或高于美国最新的失业率(上周五发布的数据为4.3%)——而这将是1960年以来第7次发生。

这之所以引人注目,是因为在通胀率接近或高于失业率的年份(例如1966年、1973年、1990年、2000年、2008年、2021年),往往都最终引发美联储步入加息周期,而这些年份在华尔街的记忆中并不美好。

另外,“失业率-CPI”与美债收益率曲线有很强的相关性,而近期的趋势已指向美债收益率曲线可能发生倒挂,这是另一个往往会对风险资产产生相当负面影响的信号。

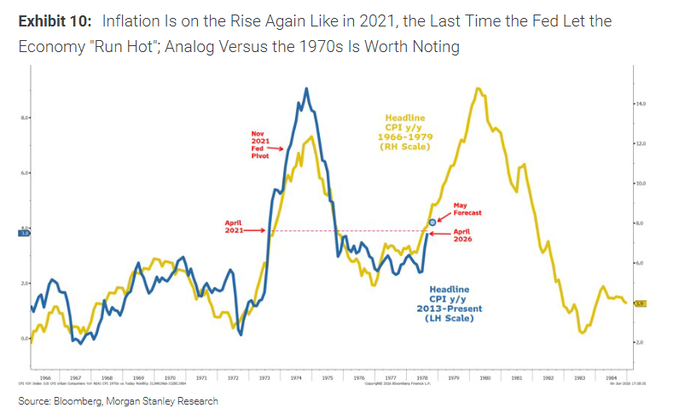

当然,无论最终今晚的CPI同比涨幅是多少,眼下美国通胀快速攀升的变化趋势,其实已经足以引发人们的警惕。下图是2013年以来美国CPI的变动趋势与上世纪70年代美国深陷高通胀泥潭时的对比。如图中所示,一旦5月CPI“破4”,很容易会令人担忧于美国可能涌现第二轮通胀(对应2022年那轮曾破9的高通胀),这也将复刻上世纪70年代的危险历史……

从一系列市场指标来看,目前唯一的好消息是,克利夫兰联储著名的通胀实时预测模型显示,美国6月通胀或许不会再在5月的基础上进一步大幅拉升了——目前该模型对6月CPI的预估为4.05%。当然,考虑到6月也才刚刚过去不到10天,而霍尔木兹海峡方面仍迟迟无好消息传来,这项模型对更远期通胀判断的有效性,是值得商榷的。

桑坦德美国资本市场首席美国经济学家斯蒂芬·斯坦利表示:“总体通胀率同比增幅有可能在5月份达到峰值,当然,油价可能会再次飙升,这取决于中东局势的发展。”

5月到底哪些领域物价在涨?哪些在回落?

目前,美国生活成本飙升对特朗普及其共和党同僚而言,显然已成为了一个沉重的政治包袱,他们正力图在11月的中期选举中保住国会的控制权。特朗普之所以赢得2024年总统大选,很大程度上是因为他承诺降低通货膨胀,但随着民众对其经济政策的不满情绪日益高涨,他的支持率也随之暴跌。

RSM首席经济学家Joseph Brusuelas表示:“通胀率的总体增幅将连续第二个月超过工资增长。这意味着美国人的实际工资正在下降,如果这种情况持续下去,则预示着今年下半年家庭消费将面临挑战。”

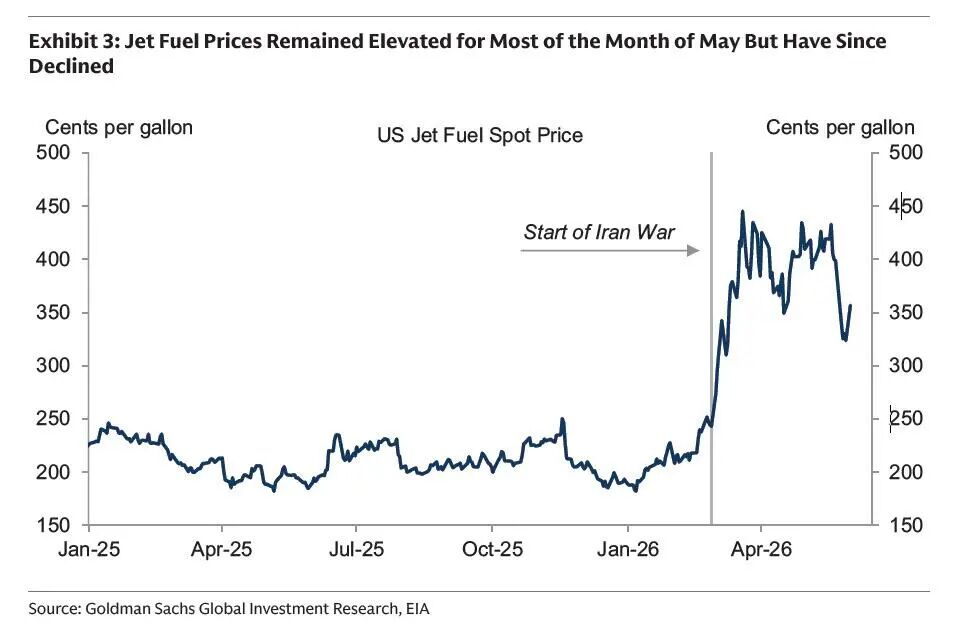

从CPI的构成来看,能源价格目前显然仍是美国物价涨幅的“重灾区”。美国能源信息署的数据显示,5月份全美平均汽油价格上涨8.8%,达到每加仑4.60美元。此前,自2月底美国和以色列袭击伊朗以来,汽油价格一度上涨超过50%。据德意志银行的测算显示,5月能源通胀同比可能逼近24%。

与此同时,人们越来越担心通胀飙升的局面正在扩大,因为油价飙升的二阶效应将开始蔓延到整个经济,并提高了人们对通胀不会很快消退的预期。“这不仅仅是石油问题,也是货币供应问题,而且越来越与人工智能相关,”嘉信理财首席投资策略师Liz Ann Sonders表示。“因此,这是一个比能源问题更广泛的通胀问题,这意味着我们可能仍然面临着某种程度的通胀粘性。”

加拿大皇家银行的经济学家上周在一份报告中写道,“能源价格上涨持续推高整体通胀。我们预计食品价格(上涨)也不会出现实质性缓解,尤其是在最近有关牛肉价格的新闻报道之后。”

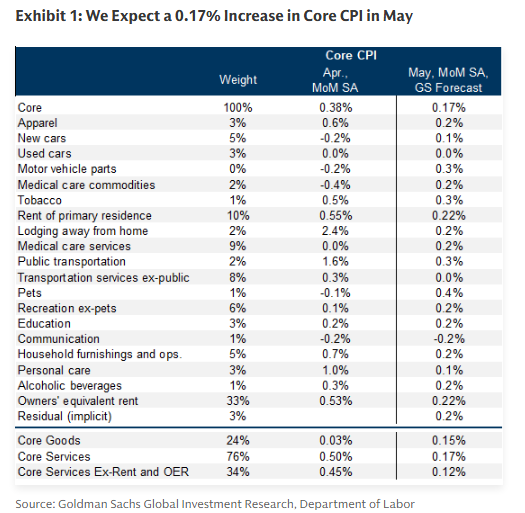

高盛在其CPI前瞻中重点介绍了他们预计在报告中看到的四个关键组成部分层面的趋势。

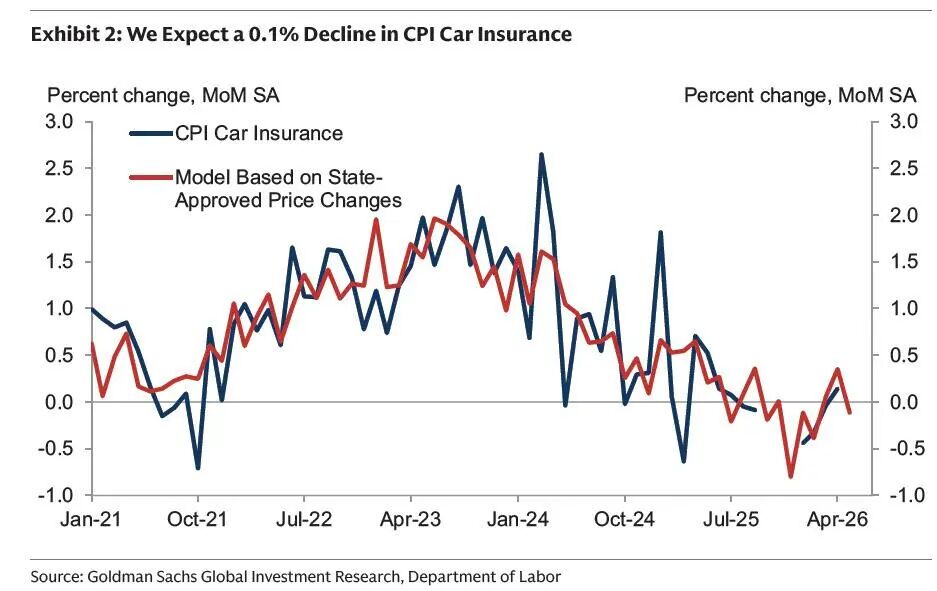

①汽车:该银行预计汽车通胀将呈现混合态势,这反映出二手车价格持平,该判断基于二手车拍卖价格的信号;新车价格上涨环比0.1%,反映出新车销售优惠略有减少;以及汽车保险价格下降0.1%,反映出其在线数据集所显示的保费有所下降。

②住房。高盛预测5月住房类别的读数将较为温和,反映出潜在上行趋势的持续放缓。高盛预计5月份业主等效租金(OER)类别将环比增长0.22%,房租类别将增长0.22%。

③旅游服务。高盛预计5月旅游服务通胀将格外火热。机票价格料将上涨2%,这反映了自伊朗战争开始以来更高油价的传导效应,以及高盛股票分析师对在线价格数据追踪所释放的信号;同时预计酒店价格预计将上涨0.2%,反映出替代价格数据的信号。

④季节性因素残留。高盛预计潜在的季节性因素残留将给少数类别带来下行压力。这包括通信类别,该类别在过去三个5月中平均下降了0.2%。

决定市场加息定价的关键时刻

目前,不少投资者已试图在美联储6月17日(凯文·沃什担任主席后的首次美联储议息会议)作出决议前,抢先布局美联储可能出现的鹰派转向。而定于今晚公布的美国5月消费者价格指数,很可能就将成为下一个重要催化剂。

市场人士指出,无论是周三的CPI数据还是周四的PPI指数,若显示出任何通胀进一步加速攀升的信号,都可能进一步巩固市场预期,即美联储官员将从政策声明中剔除所谓的“宽松倾向”。

“如果今晚美国CPI意外走高,那么美联储新任主席沃什恐怕很难再辩称降息仍在考虑范围内,因为我们观察到,最近几届FOMC成员的讲话都倾向于鹰派立场,”道明证券驻新加坡高级亚洲经济学家Alex Loo表示。

“目前看来,美联储下周的议息会议很可能会放弃宽松倾向,新任美联储主席沃什可能会采取鹰派立场,”澳大利亚国民银行驻悉尼的策略师Rodrigo Catril表示。“总体而言,美国经济的韧性伴随着通胀率的上升,这种情况持续下去,美联储面临的压力就越大,也就越需要采取行动。”

荷兰国际集团首席国际经济学家James Knightley则指出,“如果核心经济指标显示出传导效应,能源成本上涨反映到其他类别,那么这将引发美联储加息的讨论。”

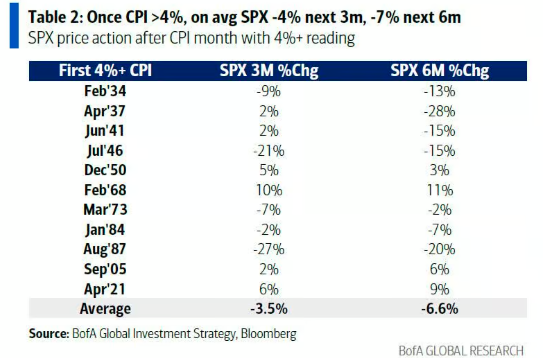

从长远来看,美国CPI的向上破4,本身就可能是一个中期内的利空信号。哈特内特警告称,在过去100年中,一旦CPI同比涨幅跨过4%的门槛,标普500指数在接下来的3个月内平均下跌4%,在接下来的6个月内平均下跌7%。

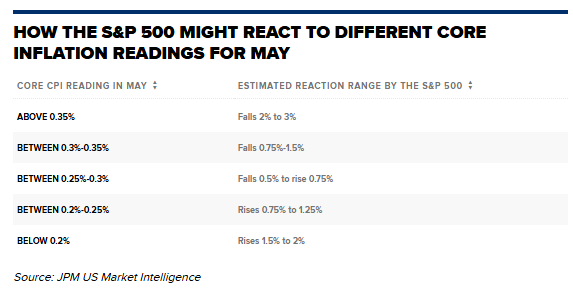

而对于今晚美股的走势,摩根大通则根据如下五类情境进行了预估:

核心CPI环比涨幅高于0.35%:标普500指数下跌2%至3%;

核心CPI环比涨幅介于0.30%至0.35%:标普500指数下跌0.75%至1.5%;

核心CPI环比涨幅介于0.25%至0.30%:标普500指数波动区间为下跌0.5%至上涨0.75%;

核心CPI环比涨幅介于0.20%至0.25%:标普500指数上涨0.75%至1.25%;

核心CPI环比涨幅低于0.20%:标普500指数上涨1.5%至2%;

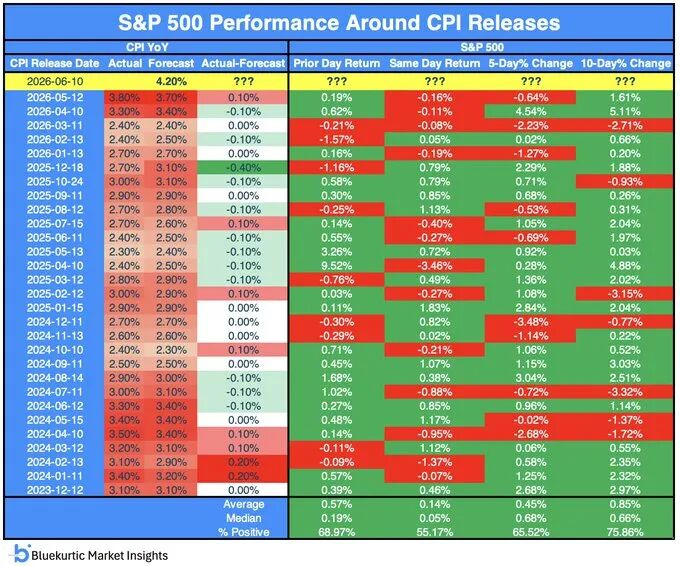

下图则是标普500指数在历次CPI发布日前后的表现。可以看到,尽管跌幅整体有限,但标普500指数此前已经经历了“CPI发布日”的三连跌……

本内容来源于网络 原文链接,观点仅代表作者本人,不代表虎嗅立场。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

频道: 金融财经