2026-06-10 21:59

本文来自微信公众号: 海豚研究 ,作者:海豚君

本文是沃尔玛系列的最后一篇,侧重探讨沃尔玛的投资价值到底几何,直接端正文:

经过上中下的分析可以看到,零售老兵沃尔玛经过五年多年的成长,早已不是那个只靠"天天低价+门店密度"取胜的传统零售巨头。

它的价值可以拆成清晰的三层:

最底层:是一块宽护城河的线下零售主业(美国+国际)——增长温和、现金流极稳,用门店密度、采购规模与供应链管控构成了对手难以复制的壁垒;它既是估值的“地基”,更是上层平台赖以运转的基础设施。

中间一层:是被长期低估的山姆——在美国是追赶Costco的第三增长极,在当前的消费环境下,在中国竟然跑出近40%增速,在国内零售红海厮杀中,成为罕见了本土化样板。

最上面、也最具弹性的一层:在自营零售的基座之上,用3P商家+广告+会员构成的"平台经济"——轻资产、高毛利、但变现上还有上行空间。

而沃尔玛从一家老掉牙、被革命的“线下零售商”叙事,转变为全渠道“零售+平台”的重估之路,背后本质也是a.线下零售资产的再认知,疫情后全球零售玩家带来二次线上化红利,以及由此而来的b.线上3P轻资产平台经济带来的利润释放重估。

现在的问题是,沃尔玛的重估之路,到底走到哪里了?还剩下多少的空间?本篇侧重解决这个问题。

以下是详细分析

一、沃尔玛的投资价值几何?

目前还剩下最后一个问题——这家线下防守极强、线上弹性渐显、利润结构又在持续变厚的零售巨头,当前到底值多少钱?

这里的难点在于,市场找不到一把现成的尺子来衡量——到底是该给沃尔玛Target式的15x PE(成熟、低增长的传统零售),还是Costco式的50x PE(高黏性的会员制仓储),还是干脆套用亚马逊“零售+广告平台”那套框架?实际上,用任何单一估值倍数,结果都注定失真。

根本原因在于,沃尔玛财报虽按美国、国际、山姆三大分部披露,但每个分部内部其实都混装着经济属性截然不同的资产——既有重资产、低毛利、靠规模取胜的自营零售(门店+1P电商),也有轻资产、高毛利、增速远快于主业的平台业务(3P marketplace+广告+会员),还有尚未盈利、已有明确市场定价的战略资产(印度Flipkart、PhonePe)。

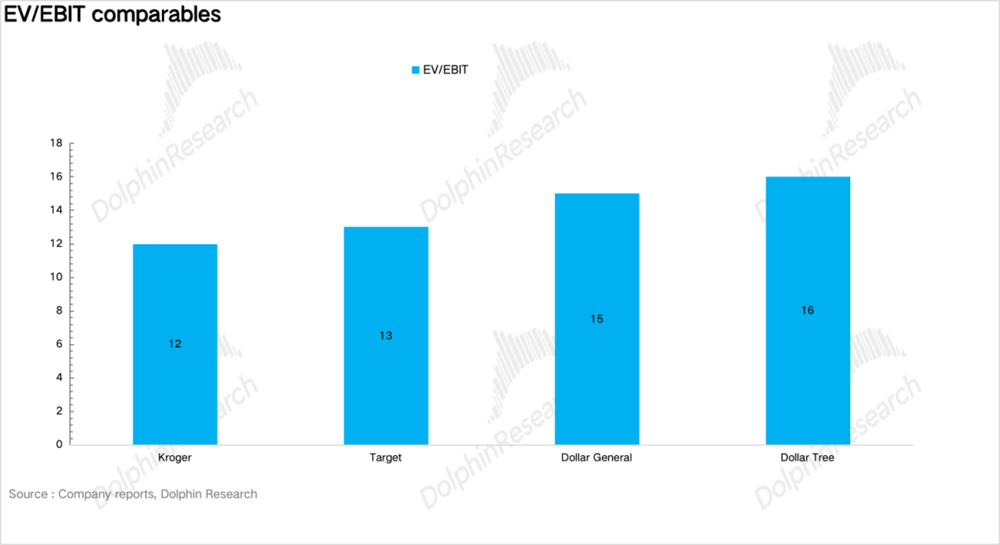

因此,海豚君不按地区而是按商业模式把沃尔玛重新拆开,用SOTP分部估值分别定价,重资产零售用EV/EBIT对标Kroger/Target/Costco,轻资产平台用远期利润折现、对标亚马逊。

下面,我们就一块一块拆开来看:

1、线下零售主业——战略性价值的“地基资产”

a:沃尔玛美国

先看最核心的基本盘。考虑到目前沃尔玛在美国的门店网络已经高度饱和,规模扩张的红利基本释放完毕。

与此同时,沃尔玛在中低收入群体中的渗透率也已经接近天花板,同时线下食杂零售市场以20%以上的市占率处于绝对龙头。

因此,海豚君对美国线下零售主业的判断是:已经是一块成熟业务,不太可能重新回到高个位数增长,但伴随温和的通胀传导以及品类结构的小幅优化,中期维持3%-4%的复合增速仍然是大概率事件。

FY2026(截止2025年底),Walmart U.S.的总收入为4830亿美元,按照目前电商20%的占比来测算对应电商部分的营收为966亿美元。

考虑到1P自营业务的商业模式和线下实体店高度同质——(沃尔玛作为买方采购商品、持有库存、承担滞销风险,收入以商品售价全额确认),并且1P电商订单中有相当大比例依托门店网络完成(到店自提&门店发货),因此我们把线下实体门店的收入与1P电商收入合并,统一采用EV/EBIT方法估值,以完整反映沃尔玛"以门店为核心的全渠道零售模式"的整体经济价值。

结合外资行的调研信息,目前1P自营收入占比大致为90%(对应870亿美元),需要强调的是,沃尔玛美国并非一块普通的成熟零售资产,而是一块壁垒深厚的"地基型"业务:门店网络覆盖全美约90%的人口,叠加无可比拟的采购规模、供应链效率与"天天低价"的用户心智,构成了竞争对手极难复制的护城河。

这也是它,不同于中国国内的线下零售商在面对线上零售冲击时的悲惨收场,能在亚马逊的冲击下,依然守住基本盘并维持稳定现金流的根本原因。

我们按剔除高毛利3P佣金与广告后,1P零售业务4.2%EBIT margin、3.5%的增速测算,对应FY2027的EBIT约$200亿。

更关键的是,这块1P/门店基本盘还是整个高利润平台业务赖以运转的基石——3P marketplace的流量与店仓一体履约、广告业务的受众与Walmart+会员的价值主张,全部建立在1P门店网络所沉淀的近2亿周活客流、规模采购与履约网络之上。

b:山姆(美国)

基于前文对山姆业务的分析,可以看到山姆虽然也在发力电商,但其线上业务基本是"会员到店自提+配送"的自营(1P)模式,第三方marketplace与广告等高毛利平台业务占比微乎其微,因此我们不再像沃尔玛美国那样拆分1P/3P,而是将山姆作为一个整体,直接对标同为仓储式会员店的Costco、BJ's Wholesale进行估值。

FY2026,山姆(美国)的的总收入为930亿美元,考虑到山姆正通过强化自有品牌(Member's Mark)与数字化两大武器持续提升坪效、追赶Costco,增速显著高于沃尔玛传统零售主业。

再者,管理层给出了"未来8–10年会员、销售与利润体量翻倍"的长期目标(隐含年化CAGR约7%–9%),海豚君中性按其中值假设FY2027营收增速8%、EBIT margin随会员结构优化小幅提升至2.6%,对应FY2027 EBIT约26亿美元。

c:国际业务

在做判断前,我们先做两步还原:一是加回PhonePe的一次性非现金股权激励费用(约7亿美元),二是加回单独估值的Flipkart的经营亏损(约8亿美元),对应FY26国际线下零售的EBIT约等66亿美元。

(备注:PhonePe为印度的数字支付公司,Flipkart是印度第三方电商平台,二者类似于淘宝和支付宝的关系,且均被沃尔玛绝对控股)

考虑到国际板块由优质的墨西哥Walmex、高增长的山姆(中国)及加拿大等市场驱动,增速快于美国成熟主业,海豚君中性假设FY2027增速7%,增速与上年度持平,对应EBIT为71亿美元。

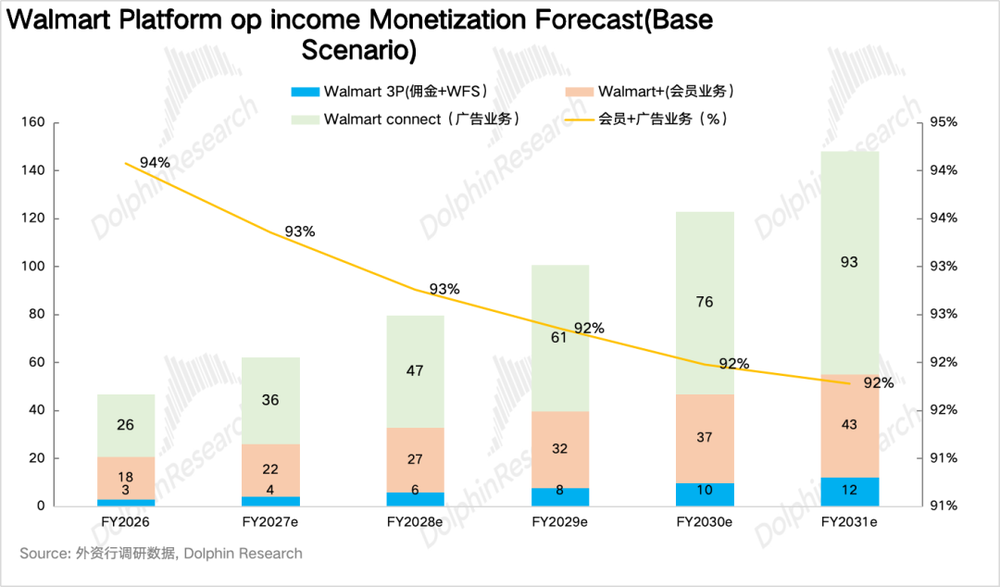

2、3P电商+广告+会员——“高利润率的平台变现资产”

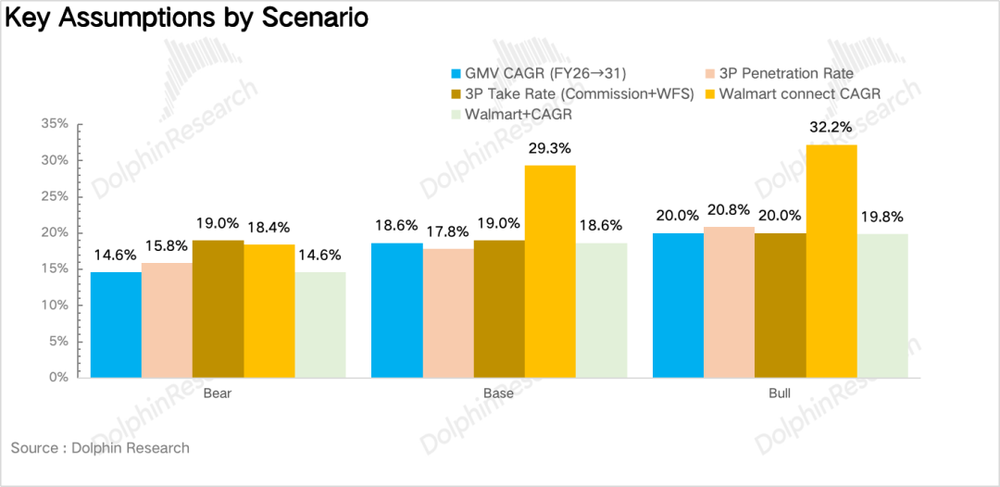

在具体测算前,我们先厘清一下这三块业务的各自规模和体量以及与老大哥亚马逊之间的差距。本质上,其实需要解决的都是同一个问题,即到2030年,沃尔玛的平台经济变现效率能向亚马逊看齐到什么程度?

3P marketplace:首先,从渗透率上看,根据第三方机构Market Pluse的数据,当前沃尔玛3P业务的GMV约$180亿、仅占电商大盘11%。而亚马逊经过20余年的深耕,目前3P业务的GMV体量占比已经接近70%。

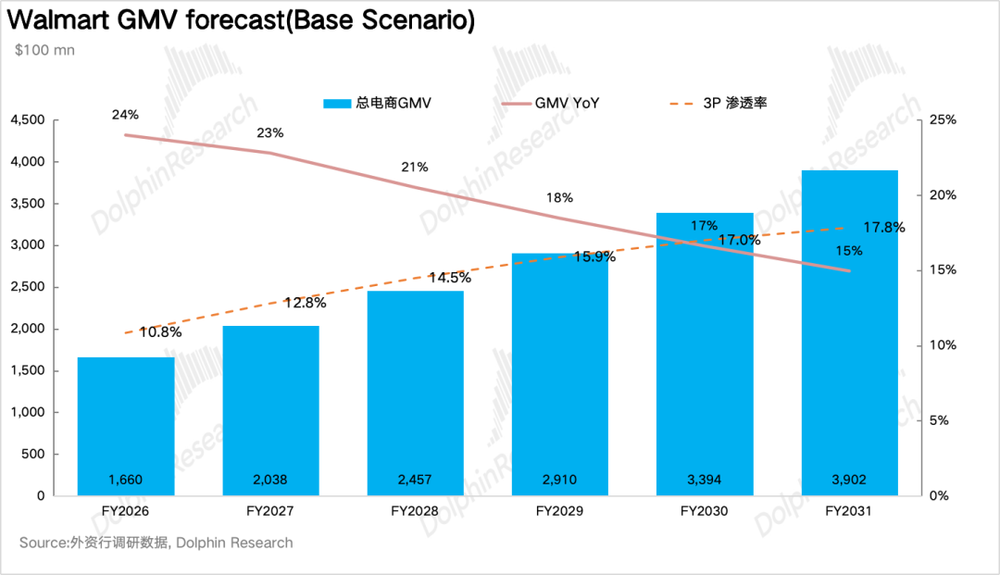

考虑到沃尔玛骨子里本质还是是个"自营买手",marketplace真正发力不过是2020年前后的事,且建立商家的信任是一场长跑,因此海豚君假设沃尔玛的3P业务渗透率每年小幅提升1-2pct达到15%-20%左右。

变现率上,海豚君此前分析过,沃尔玛当前的套路就是用更低的抽成从亚马逊手里抢卖家,因此海豚君假设变现率(Take rate)整体维持在18%-20%之间,相比亚马逊不含广告的3P变现率在30%左右。

广告(Walmart connect):2025年沃尔玛全球广告收入为$64亿,同比增长46%。渗透率(Against GMV)大致在3.9%左右,还不到亚马逊(8.3%)的一半。

海豚君在《沃尔玛:老兵“奇袭”电商,沃尔玛何以价值重估?》说过,由于目前沃尔玛仍处于变现早期的红利窗口。对于商家来说,当前在沃尔玛平台投放广告的投入产出比要明显占优,因此,海豚君假设广告仍处于快速增长期,渗透率向亚马逊逐步靠谱。

会员(Walmart+):2025年Walmart+业务收入大致为$26亿,同比增长15%。考虑到Walmart+推出仅五年、渗透率和成熟度目前仍远低于亚马逊的Prime,且从差异性Walmart+和Prime提供的服务差别并不算大,更多是通过性价比抢占一些中低收入家庭的份额,因此海豚君中性假设Walmart+的增速和GMV增速整体保持一致。

按沃尔玛当前约9,500亿美金的市值倒算(加回约$350亿净负债、对应企业价值约$9,850亿),扣除门店零售、山姆、国际线下三块(合计约$7235亿)以及单独估值的印度数字资产($383亿)后,市场隐含给"3P电商+广告+会员"这一高利润平台业务的定价,与我们中性假设基本持平。

这也意味着,在我们已经给予线下零售基本盘(尤其美国1P自营)较高估值、充分反映其护城河价值的前提下,市场对平台飞轮的隐含定价大致就落在中性水平。因此,平台经济变现对沃尔玛更多是上行期权,而非当期估值的主要支柱。

考虑到平台、尤其是3P的体量目前仍然比较低,我们对其保持审慎乐观,不宜过早将乐观情形计入估值。

最后,我们用DCF做个交叉验证,结论与SOTP也高度一致。在整体收入保持稳健增长(5%左右的增长CAGR)的前提下,即便是中性假设,实际上也隐含了一条相当陡峭的利润率曲线:

随着高毛利的广告、会员费等高毛利业务占比持续提升,公司整体经营利润率需要在5年内从当前的4.3%一路抬升至7.4%(年均+0.62pct),才能支撑当前的估值水平。

这也恰恰印证了我们用SOTP得到的核心判断:沃尔玛当前的价格,买的根本不是一家"低增长、4%利润率"的传统零售商,而是一个"利润率结构性抬升"的故事。

而对一家体量已近万亿、增速仅中个位数的成熟零售巨头来说,5年+3pct的经营利润率扩张显然是个不小的挑战,能否兑现,几乎全系于广告这台高毛利引擎能否如期放量。

换句话说,DCF与SOTP从两个方向指向了同一个结论:为沃尔玛付出的溢价,本质上是在为"飞轮驱动的利润率扩张"下注。

总结:估值不便宜,但也并非没有道理。在当前位置,它更像是一家值得长期跟踪、可以持有但估值偏高的优秀公司。

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

频道: 金融财经