2026-06-11 12:13

速览

本文来自微信公众号: 海豚研究 ,作者:海豚君,题图来自:AI生成

新云中最受关注和争议的甲骨文,6月11日美股盘后公布了截止5月底的26财年第四季度的业绩,整体来看本次业绩喜忧参半。举例来看,虽然OCI业务加速增长,但传统泛软件业务则增长走弱;再如毛利率虽环比触底改善,但依然明显跑输预期;虽下季度指引好于预期,但对27财年全年指引则相对保守。因此,当季整体表现相对平淡,具体来看:

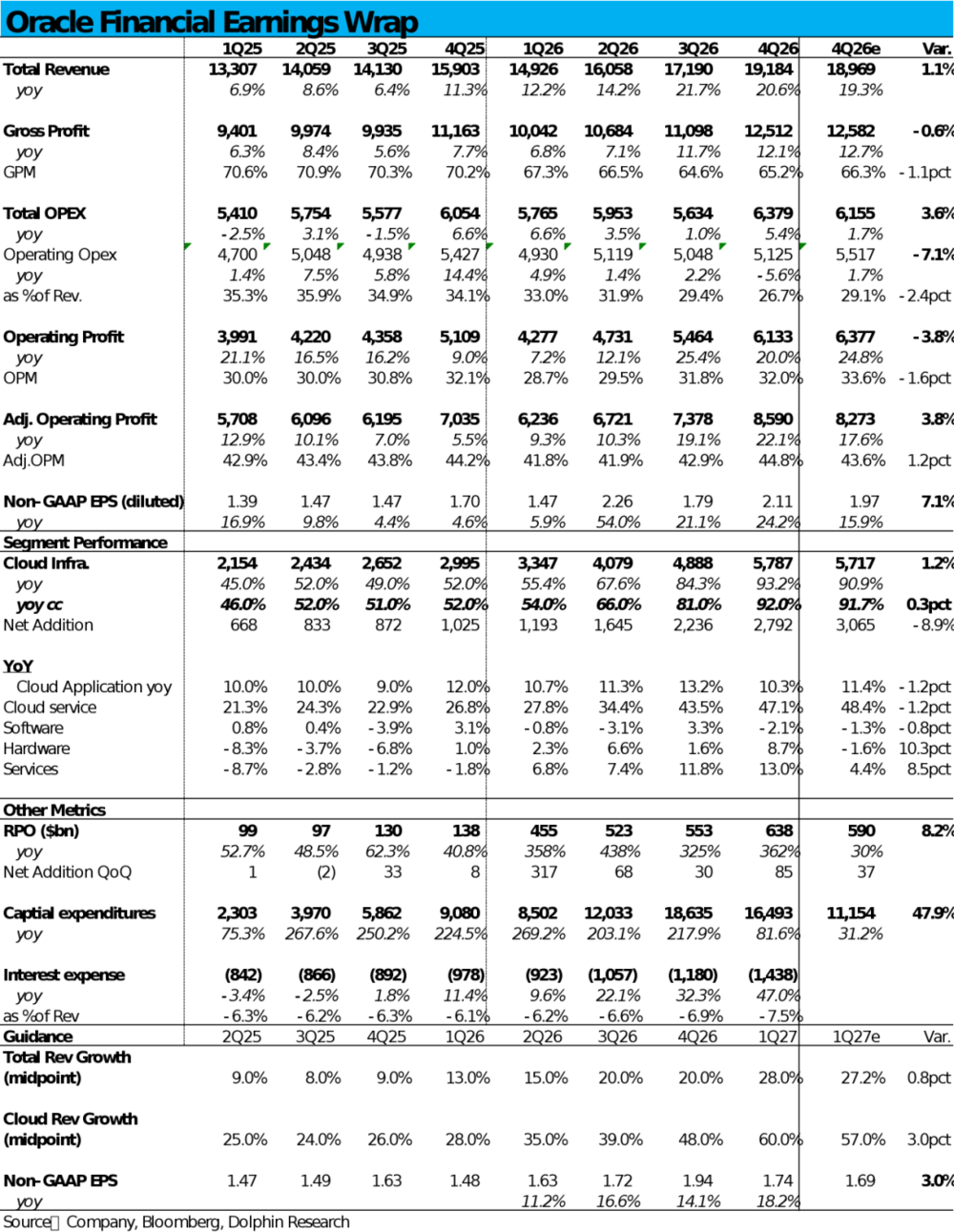

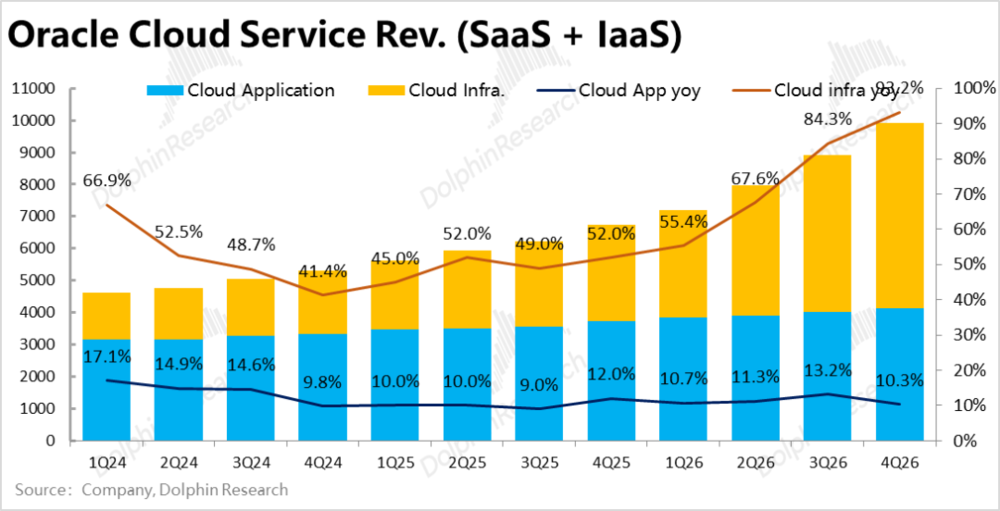

1、核心业务—OCI如期加速增长:云板块下IaaS类OCI业务本季营收近58亿,同比增长约93%,剔除汇率利好后,实际增速为92%,环比上季的81%继续如期加速,但加速幅度有所放缓。且实际增速和预期基本一致,并无意外之喜。

换言之,虽然绝对增速强劲,但从相对视角,最关键的OCI业务本季表现并不算“好”。

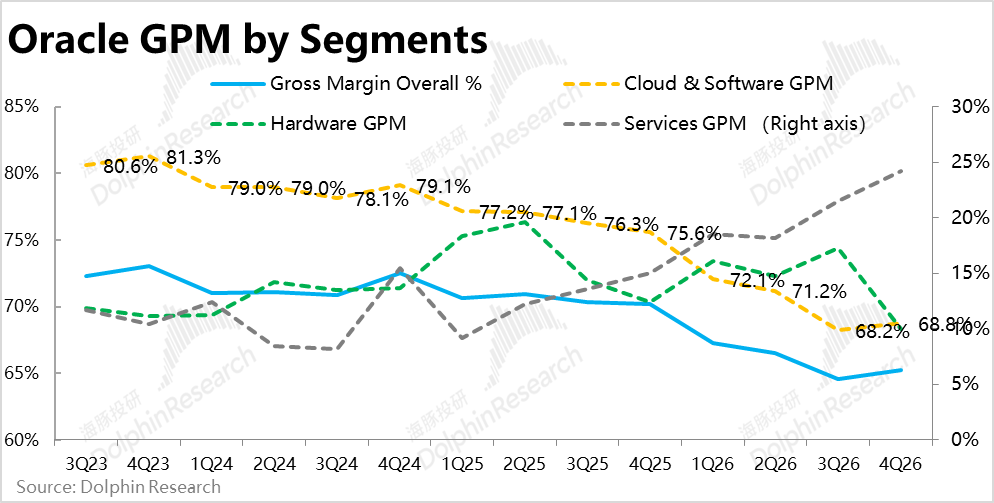

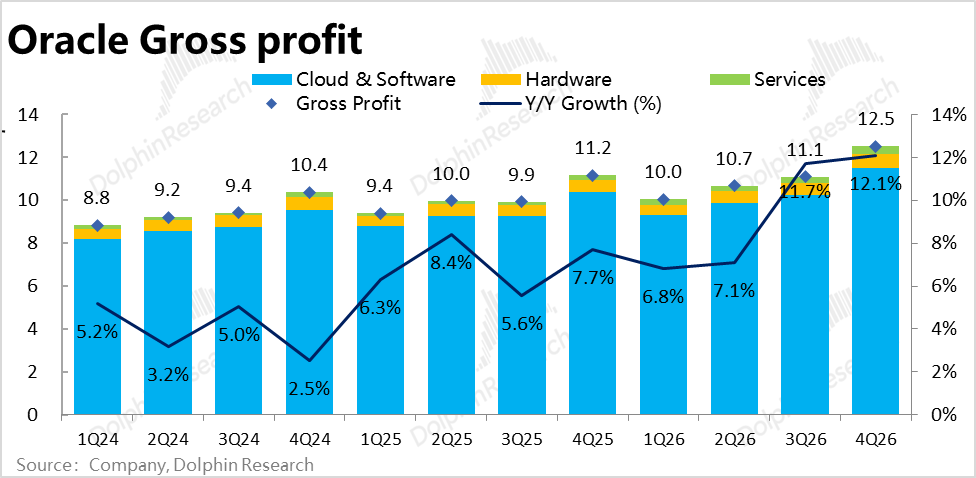

2、毛利率环比触底,但仍低于预期:本季云+软件业务合计的毛利率,本季为68.8%,相比上季的68.2%有触底回升的迹象。同比跌幅虽仍达6.8pct,同样也比上季有所收窄。

不过其中因包含OCI、SaaS和传统软件等多项业务,并不能直接判断是因OCI毛利率止跌,还是泛软件部分毛利率上升的影响。

且预期差角度,市场预期的整体毛利率为66%以上,实际则为65.2%,仍低于预期,因此整体上本季毛利表现也还是略偏负面。

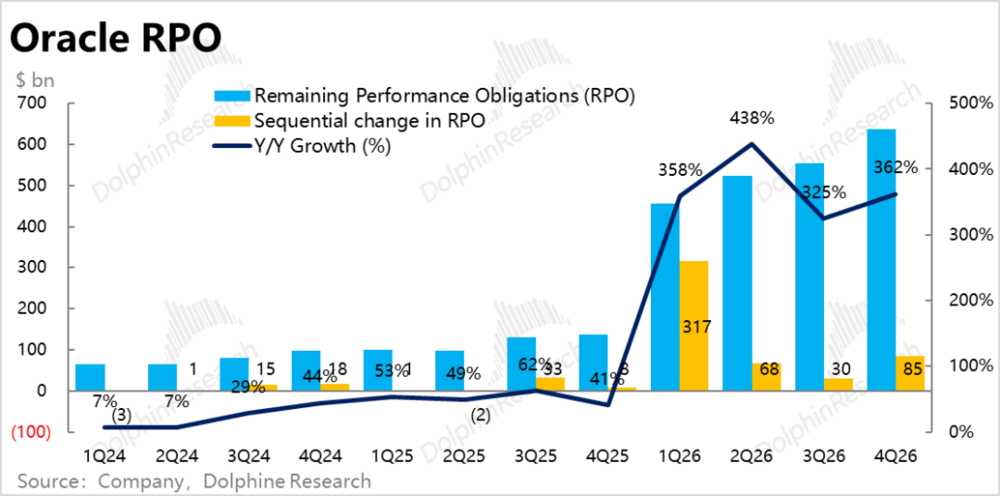

3、RPO新订单超预期,Capex共担模式落地:反映新增订单需求的未履约合同余额RPO,实际环比增长850亿后,RPO总量达6380亿。由于业绩前并未有公司新签订大单的传闻或报道,市场对此预期不高,仅为5900亿左右。结合近期新闻报道,可能是来自近期新公布的政府订单。

另外值得注意,公司表示目前已有约750亿的订单是基于Capex共担模式--即订单对应的Capex需求部分由客户预付款或自行采购硬件来承担。这对公司的现金流和资产负债结构是个好消息。

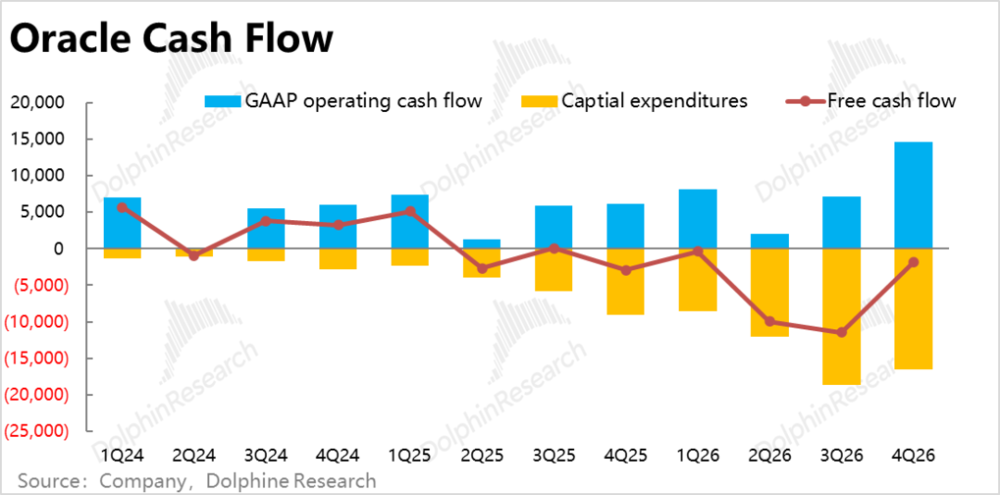

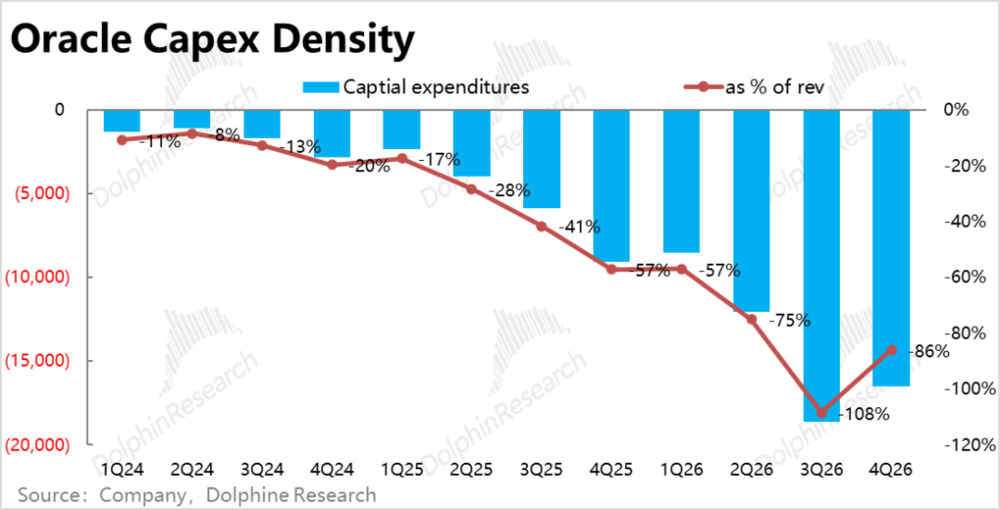

4、Capex高于预期,但现金流大幅改善:对应的,本季Capex近165亿,相比上季度的186亿有所下滑。市场预期的110亿是“机械”的从全年500亿Capex指引倒推而来,显得大超预期,但参考意义不大。

更值得关注的是,共担模式在本季度内覆盖了约46亿的Capex支出。正因此,公司的自由现金流从本季从之前每个季度流出100亿,已经改善为本季度的净流出19亿,公司现金流压力确实得到减轻。

5、融资需求也减少?:公司表示27财年则将分别进行200亿、合计400亿的债权和股权融资(此前都已有披露),少于本财年合计约480亿的融资额度。锁定了下一财年大部分Capex投入的资金来源。

并且,海豚君和市场原本预期27年的自由现金流缺口普遍在500亿以上,我们认为很可能也是因部分资金需求被客户共担,因此公司自身的融资需求下降。

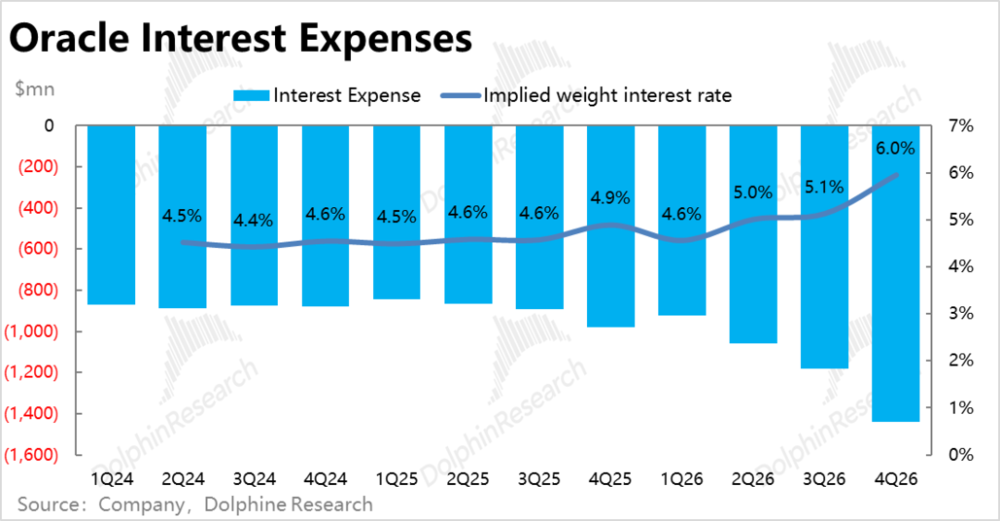

但长期逻辑向好,当前的压力仍大,本季实际利息支出达14.4亿,环比再度增长近22%,利息费用占总营收的比重也提升到6%。

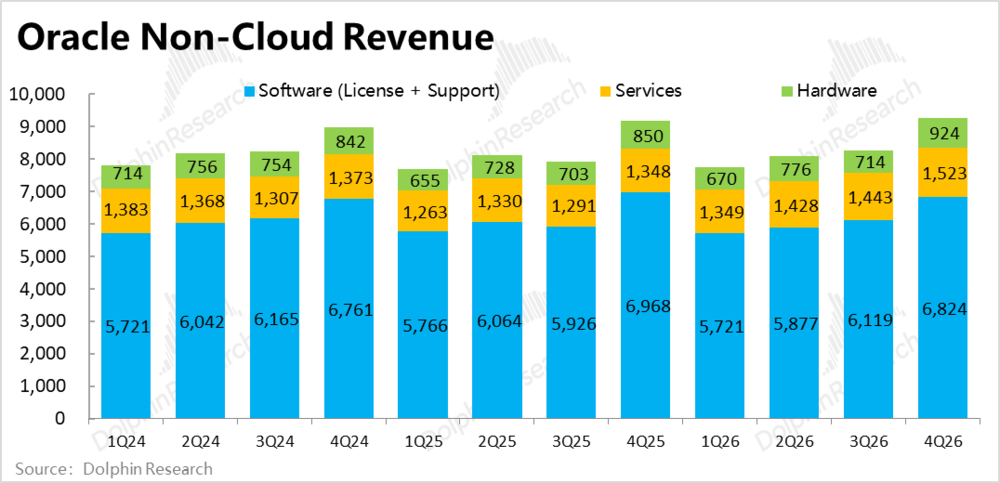

6、其他业务进一步走弱:仍占据总营收约75%的传统板块业务表现则在变差。其中SaaS和软件业务营收分别增长+10%和-2%,增速环比放缓且都不及市场预期。虽然,硬件和服务收入增长明显好于预期,但这两块业务合计收入占比仅10%出头,影响有限。

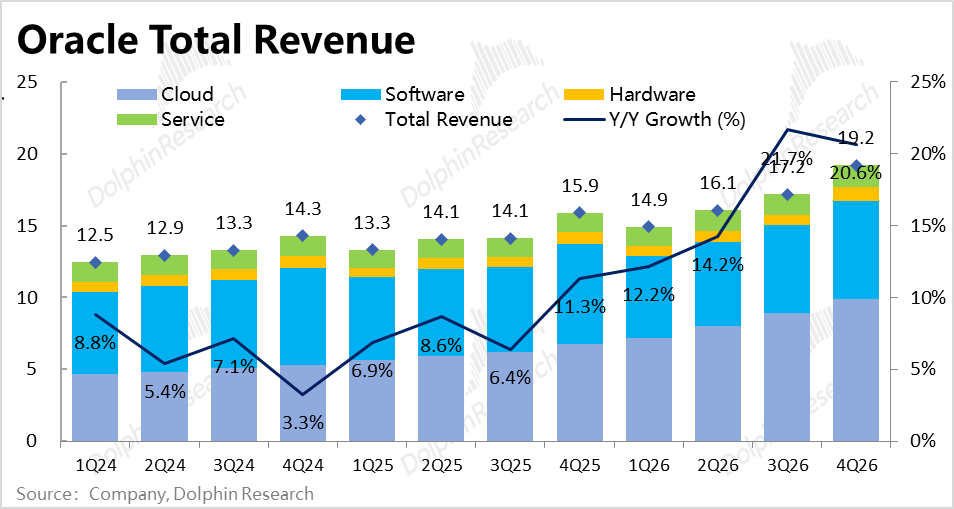

7、整体业绩表现。本季公司整体营收增长20.6%,剔除汇率影响后,真实增速为20%,相比上季小幅提速2pct。

由于前文提及的毛利率仍同比大幅走低,整体毛利额同比增速为12%,仍显著低于收入增速,也稍低于市场预期。

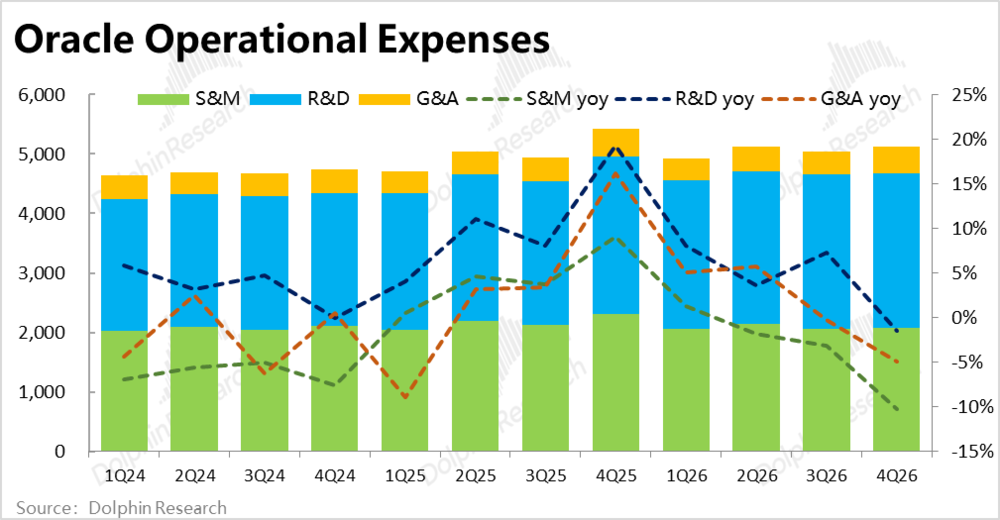

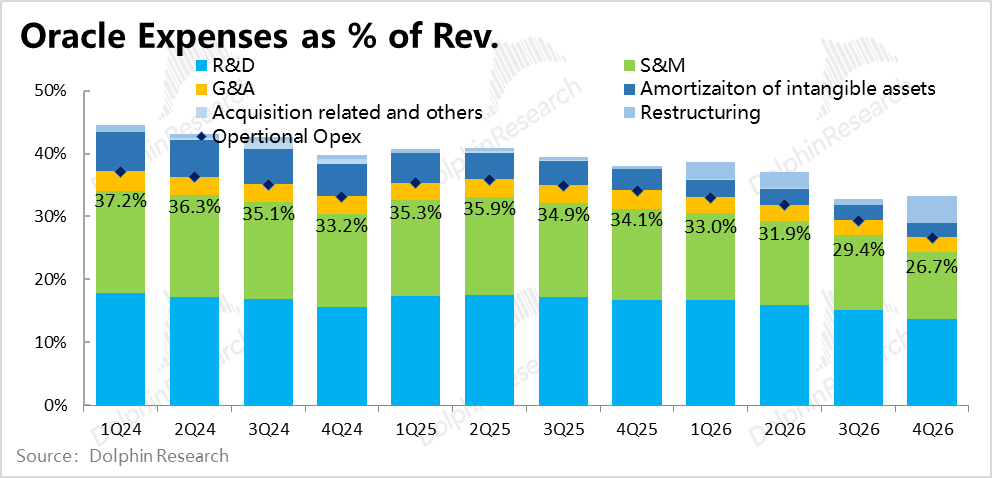

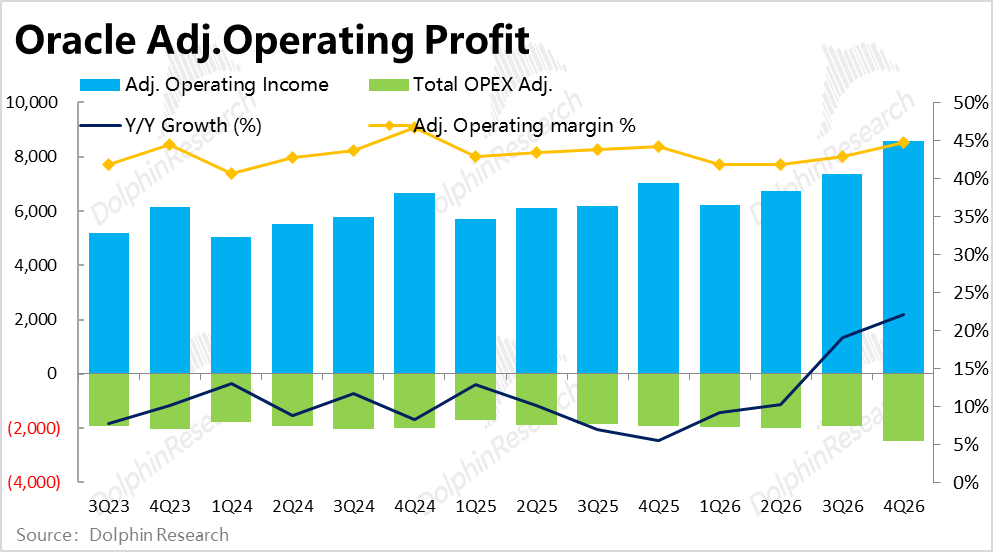

所幸剔除裁员导致的一次性费用,只看三项常规经营性支出,本季支出实际同比减少了约5.6%,比市场预期增速低了整7pct。严格费用控制下,虽然毛利率显著下滑,本季调整后经营利润率已同比止跌,重回正增长约0.5pct,好于市场预期。

最终调整后经营利润86亿,同比增长约22%,在毛利跑输预期和营收的情况下,利润增长反而跑赢营收和预期。

海豚研究观点:

1、目前市场对Oracle的中短期业绩关注点仍主要包括:a. OCI营收的释放速度和加速幅度,背后是算力建设的速度和节奏是否顺利,相比之下,对新签订的订单(即RPO)近期的关注度不高;b. AI业务营收规模越高,反而导致利润率越低的问题有无改变?;c. Capex的投入和爬坡节奏,以及获取对应融资的情况。

但态度从此前的偏厌恶(不喜欢高Capex,担心ROI),转变为偏正面(Capex高意味算力建设进度快)。

对应以上几个关注点,本次业绩的答卷是:

a. OCI业务确实如期加速增长,但提速幅度与预期完全一致,因此算不得出彩;同时,在OCI受益于AI的同时,当前比重更大的传统泛软件业务则在逻辑上是AI的“受害者”,因此Oracle算不上纯粹的“AI受益股”。

b.毛利率确实有触底的态势,但一方面暂时无法准确归因,且也仍低于市场预期,需要再多几个季度观察,毛利率的触底是暂时性的,还是确实的趋势性拐点。

由于近几个季度亚马逊和谷歌的云业务利润率实际并未明显下滑, AI云业务的利润率会明显低于传统云业务——这一市场普遍接受的“底层假设”是否真的成立已有商榷之处,但对Oracle等NeoCloud,AI业务占比越高、毛利率越低的情况则更加明显。本次Oralce的业绩也让这个问题更值得探讨了。

c. 本季最正面的信号,实际正是公司通过Capex和客户共担的模式,在长期逻辑上,明显减轻了公司原本需要为下游AI客户,以自身现金流和资产负债表来承担巨量Capex投入和算力建设的压力和风险。

海豚君认为这是一个重大的逻辑转变。但中短期内,公司的净负债和利息支出等大概率仍会继续走高,需关注后续和客户共担Capex的比重能达到多少。

2、投资逻辑上,如我们上一次的点评,在成功完成500亿股权+债券融资,缓解了公司能否获得资金,以继续大规模算力建设的担忧;另外伴随着Agent暴涨的Token/算力消耗,市场对算力是否可能过度建设、或许没有足够终端需求的担忧也明显减少。

随着上述两个问题的改善,Oracle的投资逻辑已有一定反转,公司股价自四月初的低点也反弹了40%有余,同时近期宏观风险和市场波动再度抬头。因此业绩前投行普遍认为本次资金对业绩的要求会比较高。

因此,本次确实喜忧参半的业绩表现,确实会让期待比较高的资金有所失望。

指引上,公司预期下季度云板块(包括IaaS和SaaS合计)增速中值为60%,继续环比加速,小超市场预期的57%。指引下季度Non-GAAP EPS 中值1.74,隐含同比增长18%,同样小超市场预期约3%。

但在对下季指引不错的同时,公司对27财年全年指引,则维持营收900亿不变,新更新的全年Non-GAAP EPS为$8.05,同样只是和当前市场一致,全年指引平平,因而市场也无法对不错的下季指引过多“奖励”。

对此,海豚君猜测,很可能是因公司自身对全年业绩展望也尚不清晰,因此就先按着市场预期来给。

近期的动态上,在上次业绩后Oracle相对“低调”,没有特别重大的新动作/消息公布,但仍有两个值得注意的趋势:

a. 将AI引入软件业务:近期公司在IaaS业务动态不多,但接连在旗下的SaaS和数据库业务内引入了AI 功能,分别推出了Fusion Agent Application和 Agentic AI for Database。

海豚君认为这是一个典型的防守动作,毕竟截止26财年,公司直接受益于AI的OCI业务营收占比不过25%左右,剩下的更大部分则来自软件、SaaS和数据库这被视为可能被AI取代的“受害者”。不过,从同行Salesforce的例子来看,在传统业务中引入AI功能能起到的利好看起来并不太明显,能否帮助传统业务维持当前增长、乃至再度提速,需要谨慎观察。

b. 推动政府合作:在3月底和5月初,Oracle接连宣布和美国联邦机构和战争部签订合约,将提供包括OCI, AI Database 和 Enterprise AI等多种服务。业绩前,市场普遍认为相比企业端动辄千亿规模的订单规模,政府合作对业绩的实际影响可能有限。但目前来看,可能政府实际贡献的订单金额也在百亿体量。且政府订单的意义或许也确实不那么在于实际业绩贡献,反映政府对公司的支持态度,对于市场情绪也会是一个利好。

3、价值分析上,可以分两个视角看:一是随着公司季度业绩表现好坏而一同波动的中短期内估值;另一个视角则是基于公司的长期前景、或者说稳态情况下的估值,这在逻辑不发生重大变化、或公司没有调整长期指引,并不会虽短期业绩表现有太大变化。

中短期视角下,市场普遍直接按公司27财年的Non-GAAP EPS进行定价。换言之,公司已经可以靠近期可见业绩进行支撑,即便在不上调估值的情况下,已可以博弈业绩/利润上调带来的回报空间。

但海豚君自身还是更倾向于按长期视角下稳态情况进行测算。在从底部明显反弹后,当前估值已相对中性的反映了公司自身指引的中远期业绩空间,所以在不算很好的业绩后,股价有所下跌也合乎情理。

当然该估值隐含的倍数仍算不上高,且本次传递出的公司自身现金流需求和融资负债压力减轻,可能根本性的改善公司的逻辑叙事,在AI不爆出系统性问题的情况下,海豚君认为当前的Oracle虽并非确定性较高的首选项,已可以关注起来。

以下为详细点评。

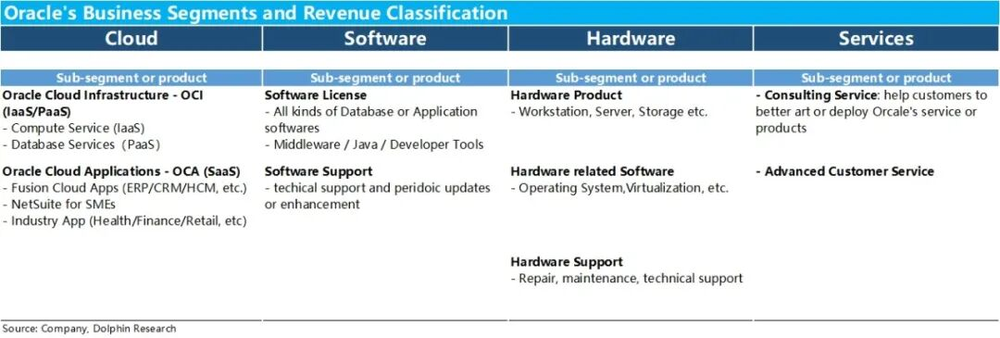

一、甲骨文业务 & 营收分类介绍

作为一个上世纪80年代就已成立的软件业“老兵”,甲骨文历史上的核心业务主要是数据库和软件服务(传统许可证模式)。但近年来,随着公司的云转型努力以及AI的爆发,云服务已后来居上,成为最重要&最受关注的板块。

26新财年公司刚刚调整了财报披露的口径,把业务和营收更清晰的分为云业务(Cloud),软件(Software),硬件(Hardware)和服务(Service)四大板块,进一步看:

a. 云业务:可细分为IaaS类的OCI和SaaS类的OCA两条业务线。其中OCA主要包括SaaS化的ERP/CRM/ERP等通用管理工具,和一些垂类行业工具。而OCI则主要包括公司特色的数据库服务和算力租赁业务。

早年OCA在云板块中的占比更高,近1~2年高速增长下OCI的占比已逐步反超OCA。

b. 软件:即由客户自行部署和管理的传统软件业务,公司原本收入占比最大的板块,但已被云板块反超。

可分为两个主要部分——一次性的许可权销售收入(Software License)和伴生的持续性服务支持收入(Software Support),如提供使用支持和日常更新维护等。

c. 硬件:和软件业务类似,也包括一次性的服务器等硬件和销售收入,以及伴生的硬件维护&支持收入,收入占比最少。

d. 服务:上述软硬件业务之外的其他服务业务,包括咨询服务、或其他定制性服务,近几年收入占比在高个位数%。

二、核心关注:OCI表现情况

1、关键业务—OCI如期继续加速增长

当前最关键的IaaS/PaaS类OCI业务本季营收近58亿,同比增长约93%,剔除汇率利好后,实际增速为92%,环比上季的81%继续如期加速。但是加速幅度稍有放缓,上季是16pct,本季为11pct。

而市场一致预期增速也近92%,因此OCI业务虽确实一直在加速增长,却并无跑赢预期的意外之喜, 相比之下,云板块下的SaaS类业务增长则有所恶化,本季剔汇率影响后实际营收同比下滑了3%,跌幅较上季的1%有所放大,可见,在AI利好中上游基建层的同时,公司下游的SaaS面临的增长压力依然很大。

2、毛利依然承压,但有触底迹象?

AI业务的营收体量增长、会伴随着毛利率的走低,是市场普遍接受的共识,且对Oracle等新云公司尤其如此。而云+软件业务合计的毛利率本季为68.8%,相比上季的68.2%有触底回升的迹象,虽然同比跌幅仍高达6.8pct,但也比上季有所收窄。

不过由于同时包含云和软件业务,不太容易判断毛利率回升是由于OCI业务毛利止跌,还是其他业务毛利有所提升。且预期差角度,市场预期的整体毛利率为66%以上,实际则仅为65.2%。因此整体上本季毛利表现还是偏负面,没有根本意义上扭转市场对利润率的担忧。

3、领先指标 –RPO超预期增长,Capex共担模式已成主流?

因业绩前并无传闻公司新签下大单,因此市场本季对RPO的预期和关注点不算高,仅5900亿,环比小幅增长不到400亿。然而实际环比增长850亿后,RPO总量达6380亿,是本季度少数几个亮眼表现之处。

公司依然没有透露新增订单的具体来看,但由于公司刚和美国联邦政府和战争部宣布了合作,推测超预期新增的订单量可能正是来自政府。

另外值得关注,上季公司表示一些订单对应的Capex投入将部分由客户预付款或自行采买硬件来实现,本季公司宣布目前已有约750亿的订单是基于这类Capex共担模式。

考虑到这类订单很可能大部分是在近两个季度签订的,意味着近期新订单中可能半数以上都已采取该Capex共担模式。这对公司自身的现金流和资产负债结构而言,是个不错的信号。

三、近期资产负债表继续变差,但中长期已有利好信息?

在公司OCI营收增长继续加速的情况下,本季Capex近165亿,相比上季度的186亿有所下滑。但由于市场基于上此财报时公司维持了全年500亿Capex指引并未上调,“机械性”地倒推本季支出仅110亿左右,显得实际支出大超预期。但毕竟产能在加速落地,与其说实际Capex偏高,不如说是预期过低。

另外据公司披露,上文提到的Capex共担模式在本季度内覆盖了约46亿的Capex支出。也正因此,公司的自由现金流从之前每个季度流出100亿,已经改善为本进入的净流出19亿,明确体现出公司现金流压力的减轻。

为了支撑大额资本支出,公司表示26财年内已完成430亿债券和50亿股权融资,在新的27财年则将分别进行200亿、合计400亿的债权和股权融资(此前都已有披露),锁定了下一财年大部分Capex投入的资金来源。

实际上,该融资目标是低于海豚君和市场原本预期的自由现金流缺口(500亿以上),海豚君认为,很可能也是因部分资金需求已被客户自行承担,因此公司需自身承担的负债压力也会下降,这同样是一个不错的长期视角信号。

但以上利好目前尚不明显,本季实际利息支出达14.4亿,环比再度明显增长近22%,利息费用占总营收的比重也进一步提升到6%。根据资产负债表推算,公司净有息负债也同比再提升了超160亿。

当前中短期视角内,公司的资产负债表和偿债压力仍在扩大中。

四、传统板块继续向下

不同于OCI业务的加速增长,仍占据总营收约75%的传统板块业务表现则在变差。次关键的SaaS和软件业务营收分别增长+10%和-2%,增速环比放缓且都不及市场预期。虽然,硬件和服务收入增长明显好于预期,但这两块业务合计收入占比仅10%出头,软件和SaaS业务的变差是主要矛盾。

因此,虽然公司基建层的OCI业务受益于AI的崛起,但公司占比更大的传统泛软件类业务,则反而面临着越发明显的压力。

五、整体业绩喜忧参半

1、基建层强,软件层弱,整体增长平稳

汇总4大板块业务,加速增长的OCI板块和走弱的软件业务相互对冲,本季公司整体营收增长20.6%,乍看环比上季有所降速。但剔除汇率影响后,真实增速为20%,相比上季还是小幅提速2pct的。

2、毛利率继续下滑

如前文已提到的,本季公司整体的毛利率环比有初步企稳迹象,但同比依然在明显收缩趋势内,因而整体毛利额同比增速为12%,仍显著低于收入增速,也稍低于市场预期约0.6pct。

3、良好费用控制,助力利润增长跑赢

费用支出上,乍看整体费用支出本季同比增长5.4%,相比上季1%的增速明显走高,也高出市场预期的1.7%,看似费用投入有所抬头。但实际是因本季确认了约8亿的“重组”费用,大概率是因此前新闻报道中公司将大幅裁员近3万人的影响。(约占员工总数的19%,但公司未正面确认)。

而只看三项常规经营性支出,本季支出实际同比减少了约5.6%,比市场预期增速低了整7pct。三项费用全部同比负增长,且其中营销费用同比下滑超10%。可见在毛利承压,现金流也因Capex吃紧的情况下,公司的控费力度和成效还是不错的。

受费用控制出色的利好,虽然毛利率显著下滑,本季调整后经营利润率已同比止跌,重回正增长约0.5pct,好于市场预期。

最终调整后经营利润86亿,同比增长约22%,在毛利跑输预期和营收的情况下,利润增长反而跑赢营收和预期。

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

频道: 金融财经